Heibel-Ticker PLUS Börsenbrief

- Einfach einen Tick besser -

21. Jahrgang - Ausgabe 02 (09.01.2026)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Venezuela-Coup symptomatisch für Machtpolitik - nun auch des Westens |

| 2. | So tickt die Börse: Internationales Recht versus Machtpolitik |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Partylaune in Deutschland wird von gesunder Skepsis begleitet |

| - Interpretation | |

| 4. | Ausblick: Tech-Aktien dienen als Finanzquelle für die Old-Economy |

| 5. | Update beobachteter Werte: Tesla Motors, Novo Nordisk, Boeing, Home Depot, Nvidia, PVA Tepla |

| - Tesla Motors: Teilverkauf, Position auf 3% Portfolioanteil stutzen | |

| - Novo Nordisk: Teilverkauf nach 25% in drei Wochen | |

| - Boeing: Großauftrag, Dividendenverbot und Mega-Verteidigungsbudget | |

| - Home Depot: Mietpreisdeckel versus Kaufverbot | |

| - Nvidia: CES erstmals ohne Ankündigung neuer Nvidia-GPUs | |

| - PVA Tepla: Kursverdreifachung möglich | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: Venezuela-Coup symptomatisch für Machtpolitik - nun auch des Westens

Liebe Börsenfreunde,

Das heutige Kapitel 2 könnte für manchen zu politisch sein: Ich habe die machtpolitischen Entscheidungen von Donald Trump dem Rechtssystem gegenübergestellt. Ob Venezuela-Coup, Verbot der Hauskäufe für US-Immobilienkonzerne, Verbot der Dividendenausschüttungen für Rüstungskonzerne oder Anspruch auf Grönland, Donald Trump ist Machtpolitiker. Doch ich würde diese Entscheidungen nicht pauschal verteufeln, nur weil sie von Donald Trump getroffen wurden - auch John F. Kennedy traf vergleichbare Entscheidungen.

Die Bedeutung dieser Aktionen für den Aktienmarkt, sei es die Ölversorgung durch Venezuela, sinkende Immobilienpreise in den USA oder steigende US-Rüstungsinvestitionen, habe ich in einer Reihe von Updates zu unseren Heibel-Ticker Portfoliotiteln kommentiert, deren Aktien von diesen Aktionen direkt betroffen sind. Die Updates lesen Sie in Kapitel 5.

Unsere Sentimentanalyse bringt die Partylaune unter deutschen Anlegern zutage. Doch sie wird begleitet von großer Skepsis, was ein guter Nährboden dafür ist, dass die Party länger laufen kann, als von vielen erwartet. Die Sentimentanalyse in Kapitel 3 zeigt auf, warum das so ist.

Der heutige Ausblick in Kapitel 4 bleibt kurz und zeigt auf, welche Aktiengruppen in den ersten Tagen des neuen Jahres verkauft wurden, um mit den Erlösen andere Positionen aufzustocken. Ein neuer Trend? Nein, eine alljährliche Praxis, die vorübergeht.

Die heutigen Leserfragen drehen sich um eine Vielzahl von Aktien: Aurubis, Barrick Mining und Nextpower werden von mir eingestuft. Aber es gibt auch Fragen zur Beurteilung der Qualität von CEOs, vorzugsweise mit Kennziffern, oder aber auch zur Absicherung unseres Portfolios durch Seltene Erden. Ein Kunde zeigt uns einen guten Geldmarkt-ETF, in dem Sie kostengünstig Ihr Bargeld für eine annehmbare Verzinsung parken können.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Internationales Recht versus Machtpolitik

Meine Tochter (15) wollte mir nicht glauben: Was, zwei Jahre würde es dauern, wenn man einem Mieter fristlos kündigt, weil er seine Miete nicht zahlt, bis man ihn aus der Wohnung kriegt? Das kann sie sich nicht vorstellen. Ihr Autor hat zwar keine eigenen Mietwohnungen, aber er ist verantwortlich für die Zimmervermietung eines gemeinnützigen Vereins in Berlin. In den sieben Jahren, in denen ich dieses Amt bekleide, kam ich ohne juristische Schritte aus, ich suchte stets erfolgreich die Lösung in persönlichen Gesprächen. Doch jemanden zwei Jahre mietfrei wohnen zu lassen und am Ende gegebenenfalls noch Rechtskosten zu tragen, das würde die finanzielle Basis des gemeinnützigen Vereins in Frage stellen.

Dabei gibt es natürlich gute Gründe dafür, dass man nicht jeden Mieter einfach so vor die Tür setzen kann. Nur auf der Basis solcher Regeln lebt unsere Gesellschaft friedlich miteinander auf engem Raum. Hier in Deutschland gibt es ein gewisses Verständnis für den Sinn solcher Regeln, so dass der Umgang miteinander bereits ohne irgendwelche Drohungen auf einen fairen Interessenausgleich ausgelegt ist. Wer in Deutschland lebt, der hält sich an die Regeln.

Es gibt aber auch eine kleine Anzahl von Menschen, die nicht den fairen Interessenausgleich anstreben, sondern das geltende Recht maximal zu ihren Gunsten strapazieren. Für solche Menschen fordern die Rechten härtere Durchgriffsrechte für die Geschädigten. Die Linken hingegen fordern immer neue Ausnahmeregeln für die eventuellen Härtefälle, die bislang noch nicht berücksichtigt wurden.

Ich persönlich habe das Gefühl, dass wir seit vielen Jahrzehnten, sowohl national als auch international, überwiegend eine regelbasierte Ordnung aufgebaut haben. Internationales Recht wird in Den Haag gesprochen, auch die UNO versucht Grundsätze, auf die man sich mal geeinigt hat, international durchzusetzen. Länder, die internationalen Handel betreiben möchten, müssen diese internationalen Regeln akzeptieren.

Doch es gibt auch international eine zunehmende Zahl von Staaten, die sich nicht daran halten ... und inzwischen untereinander regen Handel betreiben. Dort gilt, salopp gesagt, das Recht des Stärkeren. China kann Patente verletzen, wie es will, wir brauchen jedoch deren Seltene Erden und können deswegen nicht wirklich etwas gegen die Patentverletzungen tun. Russland verletzt die 1994 zugesicherte Unabhängigkeit und Souveränität der Ukraine durch die Annexion der Krim 2014 und den anschließenden Angriff im Jahr 2022.

Der venezolanische Präsident Maduro ließ die nach internationalem Recht zugesprochenen Entschädigungszahlungen für die US-Ölkonzerne (Chevron, Exxon und ConocoPhillips), die in den 1990ern die Ölförderinfrastruktur aufbauten und anschließend von Chavez enteignet wurden. Die USA bemühten internationale Institutionen, um eine Entschädigung für den Vertragsbruch zu erhalten, doch Venezuela hielt sich einfach nicht an das internationale Recht. Stattdessen wurde es unter Maduro zum Verschiffungsort kolumbianischer Drogen gemacht.

Nach internationaler, europäischer und deutscher Lesart verlor Maduro seine Wiederwahl 2024 und hält sich seither unrechtmäßig und mit Militärgewalt an der Macht. Menschen verschwinden, das Volk verarmt und China und Russland suchen den Schulterschluss mit Maduro.

Donald Trump machte nun kurzen Prozess: Er ließ Maduro und seine Frau mit der "größten Militäraktion seit dem Zweiten Weltkrieg" entführen. Sie müssen sich nun vor einem New Yorker Gericht einem (?Schau?-)Prozess stellen. In den deutschen Medien ist der Aufschrei groß, Trump habe sich nicht an internationales Recht gehalten.

In dem oben genannten gemeinnützigen Studentenwohnheim saß ich Mitte Dezember noch mit einem Bewohner am Abend zusammen (er zahlt brav :-). Er kommt aus Venezuela. Seine Eltern haben ihn nach Deutschland und seine Schwester nach Spanien geschickt. In Caracas sei die Zukunft zu ungewiss. Die Eltern wollten nicht, dass ihre Kinder in einem solchen Umfeld aufwachsen. Bei allem, was ich so lese, kann ich keinen Grund dafür finden, dass man Maduro länger hätte gewähren lassen sollen ... außer den Paragraphen, die sich "internationales Recht" nennen.

Bin ich also gleich ein Anarchist, wenn ich in diesem speziellen Fall eine Position einnehme, die dem internationalen Recht widerspricht? Wie sollte man mit solchen Extremfällen verfahren? Ist vielleicht die typisch deutsche Einstellung, dass alles in Paragraphen gegossen werden kann, realitätsfern? Immerhin gibt es kein Land auf der Welt, das auch nur annähernd so viele Paragraphen hat wie wir. Gibt es also Grenzbereiche, für die Paragraphen nicht mehr wirklich hilfreich sind?

Diese Einstellung vertritt zumindest Donald Trump. Auf die Frage, warum er den Einsatz in Venezuela nicht zuvor vom Parlament hat genehmigen lassen, wie es die Verfassung vorschreibt, antwortete er, dass das Parlament dazu neige, Geheimnisse durchsickern zu lassen, und das hätte der Aktion geschadet.

Damit schafft er einen Präzedenzfall, mit dem er sich über das heimische Recht hinwegsetzt - vom internationalen Recht ganz zu schweigen. Er tut dies gegenüber jemanden, der dieses Recht seit vielen Jahren ebenfalls nicht akzeptiert. Und so folgt in den sich anschließenden Tagen eine Flut an Dekreten und Erlässen, mit denen er offensichtliche Missstände verbessern möchte.

Gestern verkündete er, er wolle Immobilienkonzernen künftig verbieten, Privatwohnungen und Privathäuser zu kaufen. Immobilienkonzerne würden die Preise nach oben treiben und das Eigenheim für junge Familien somit unerschwinglich machen. Heute früh legte er nach und wies seine Finanzbehörde an, Immobilienkredite (MBSs) im Wert von bis zu 200 Mrd. USD zu kaufen, um eine Nachfrage zu schaffen, die zu steigenden MBS-Preisen und dadurch sinkenden Hypothekenzinsen führt.

Wir sind also wieder beim Thema: Heiligt der Zweck die Mittel? Der Zweck ist nobel, die Mittel sind ... naja sagen wir, sie wurden in den vergangenen Jahrzehnten, in denen wir uns mit einer regelbasierten Gesellschaft versuchten, nicht mehr angewendet. Davor jedoch regelmäßig. In Berlin versucht man es mit einem Mietpreisdeckel, der private Eigentümer genauso hart trifft wie die Immobilienkonzerne. Ich finde den US-Ansatz besser.

Gestern früh verbot er Rüstungskonzernen, Dividenden auszuschütten und Aktienrückkäufe durchzuführen. Anschließend kündigte er die Anhebung des Verteidigungsbudgets von 1 auf 1,5 Bio. USD an. Rüstungskonzerne sollen diesen Geldsegen nicht an die Aktionäre ausschütten, sondern investieren. Auch hier muss ich sagen, dass seine Sichtweise eine Logik hat, die Sinn macht. Aber wann hat sich zuletzt ein Präsident in die Dividendenpolitik der freien Wirtschaft eingemischt? Ach so, das war John F. Kennedy, als er die Stahlindustrie von allen Staatsaufträgen ausnahm, weil diese entgegen ihrer Zusage die Dividenden erhöhten. Ist also nicht neu, aber lange nicht mehr gemacht worden.

Bei uns spricht man da lieber vom Abschöpfen der Überrendite, die sich der Staat gerne einverleibt hätte. Da ist der Ansatz von Trump doch besser, oder?

Sie hören sicherlich zwischen den Zeilen, dass ich durchaus ein gewisses Verständnis für die Vorgehensweise von Donald Trump habe, da ich seine Ziele für sinnvoll halte. Mit großer Sorge sehe ich seit vielen Jahrzehnten, dass sich viele Handelspartner von uns nicht an internationales Recht halten. Wir springen dann im Dreieck, um schließlich dennoch weiter Handel zu betreiben, weil wir am kürzeren Hebel sitzen. Unser Vertrauen auf den Rechtsstaat hat uns in Deutschland ein tolles gesellschaftliches Miteinander beschert. Vielleicht, hoffentlich, kriegen wir das irgendwann auch international mal hin.

Doch heute ist es noch nicht soweit und, ob man es gut findet oder nicht, mit dem Amtsantritt von Donald Trump gilt heute auch in der westlichen Welt wieder das Recht des Stärkeren. Eigentlich galt das immer, andere US-Präsidenten haben das nur nicht so unverblümt vorgetragen.

Und so betrachtet ist Trump doch wieder recht gut einzuschätzen: Er sagt, was er denkt. Er möchte das venezolanische Öl, um sowohl die US-Wirtschaft als auch die venezolanische Wirtschaft zu stützen. Dazu wird er sich so lange in die venezolanische Politik einmischen, wie es nötig ist. Er möchte die Immobilien für junge Familien erschwinglich machen und wird daher so lange nach Wegen suchen, dies zu erreichen, bis er es schafft: Sei es durch Verbote für Immobilienkonzerne, sei es durch Kaufaufträge seitens der Finanzbehörde, um die Hypothekenzinsen zu senken. Er möchte, dass Zölle eine große Einnahmequelle für die USA darstellen. Sollte der oberste Gerichtshof ihm den derzeitigen Weg versperren, wird er andere Wege finden. Er ist an der Macht und kümmert sich weniger um Regeln als vielmehr um seine Ziele.

Ach so, ich wurde nach Möglichkeiten gefragt, an den Entwicklungen in Venezuela zu partizipieren: Ölkonzerne oder entsprechende Dienstleister. Eigentlich ist nur Chevron noch in Venezuela tätig, alle anderen Firmen haben das Land verlassen. Da es diverse Sanktionen gegen Venezuela gab, die Trump übrigens gestern aufhob, ist die dortige Infrastruktur der Ölindustrie nicht mehr brauchbar. Schätzungen zufolge braucht das Land, das mehr Ölreserven hat als Saudi-Arabien, rund 10 Jahre, um wieder eine Rolle auf den Weltmärkten zu spielen.

Das dort befindliche Öl ist Schweröl und lässt sich extrem schwer raffinieren. Am Golf von Mexiko, Entschuldigung, Golf von Amerika, haben US-Unternehmen einige Raffinerien gebaut, die genau für dieses Schweröl ausgelegt sind. Doch dessen Förderung ist extrem schwer, man muss es mit Benzin verdünnen, um es überhaupt fördern zu können. Heute setzen sich die drei Konzerne Chevron, Exxon und ConocoPhillips im Weißen Haus zusammen, um einen Plan zu erstellen. Es würde mich nicht wundern, wenn die bislang ausgegebenen 10 Jahre viel zu pessimistisch sind.

Dennoch sind hohe Investitionen erforderlich und es wird seine Zeit dauern, bis für die Ölkonzerne Erträge fließen. Wenn dann die globale tägliche Ölfördermenge weiter ansteigt, wird auch der Ölpreis weiter fallen. Seit Donald Trumps Amtsantritt und seinem Ruf "drill Baby drill" fällt der Ölpreis kontinuierlich. Trump möchte nicht einen hohen Ölpreis, mit dem Ölkonzerne viel Gewinn machen, sondern er möchte niedrige Energiekosten im eigenen Land, und somit einen niedrigen Ölpreis. Dies erreicht er, indem er die Ölförderung antreibt und nun sogar Venezuela wieder in den internationalen Ölmarkt zurückführt.

Es gibt Halliburton und Schlumberger, zwei Unternehmen, die als Dienstleister in der Ölindustrie unterwegs sind. Aber auch sie werden keine Sondergewinne einfahren: Sie haben nur begrenzte Kapazitäten und können diese langfristig nur langsam ausbauen. Dazu braucht es verlässliche Verträge, etwas, das man aus der vergangenen Erfahrung mit Venezuela gerade dort mit großer Skepsis betrachten wird. Und bei alledem ist zu erwarten, dass der sinkende Ölpreis auch die Margen der Auftraggeber wie Chevron, Exxon und ConocoPhillips so weit in den Keller drückt, dass für Schlumberger und Halliburton nicht sonderlich viel übrig bleiben wird.

Die Kurssprünge, die diese fünf Aktien nach dem Venezuela-Coup machten, wurden in den Folgetagen größtenteils wieder abgegeben.

Trump möchte die Rohstoffe aus Grönland und er möchte dessen strategisch wichtige Lage für sein Land nutzen. Ob er nun Grönland kauft oder erobert, oder aber ob er einfach nur einen "Deal" mit Dänemark aushandelt, weiß ich nicht. Lassen wir uns überraschen.

Unterm Strich bleibt jedoch ein ordentlicher Wachstumsanstieg in den USA. Schon im Q3 wuchs das US-BSP um 4,3%. Für das Q4 wird eine kleinere Zahl erwartet, weil der Regierungs-Shutdown im Oktober Spuren hinterlässt. Doch für das Jahr 2026 wird ein weiterer Anstieg des Wachstums erwartet. Wenn ich vor einigen Wochen gesagt habe, ich erwarte für Deutschland auch irgendwann einen Wechsel hin zu einer Realpolitik und weg von der regelbasierten Moralpolitik, dann fühle ich mich in den jüngsten Entwicklungen bestätigt. Das würde unseren Unternehmen und dem Aktienmarkt zugute kommen. Was ich moralisch von einem solchen Wandel halte? Das steht hier nicht zur Diskussion, am Finanzmarkt schaut man sich nur nach Wahrscheinlichkeiten um. Und eine Anpassung an die "Realpolitik" (= Machtpolitik) im Rest der Welt wird langsam fällig.

Grundsätzlich habe ich in diesen Wochen das Gefühl, sehr nah am Weltgeschehen zu sein. Nachdem ich im Dezember noch mit dem venezolanischen Studenten gesprochen habe, musste ich feststellen, dass das Konto des oben genannten gemeinnützigen Vereins, das ich für den Verein führe, bei der Sparkasse in Gelsenkirchen-Buer liegt. Zum Glück kein Schließfach, nur die Konten. Wir sind also nicht betroffen. Sie haben es bestimmt gelesen: Dort wurde aus der Tiefgarage ein Tunnel in den Sparkassen-Keller gebohrt und die Schließfächer aufgebrochen und ausgeraubt. Ein Freund von mir, dessen Schließfach mit Familienschmuck leider auch geleert wurde, zeigte sich mir gegenüber überrascht, wie viele Vermögensgegenstände sich in einem der vermeintlich ärmsten Stadtteile Deutschlands befanden.

Auch mit dem Berliner Stromausfall kam ich in Berührung, denn meine Mutter und meine Schwester waren betroffen. Es sei eine komische Atmosphäre gewesen, zwischen Kriegsstimmung, wenn alles dunkel ist, und einem erfreulichen Miteinander, bei dem die Nachbarschaften eng zusammenrückten und sich gegenseitig halfen.

Was hat das alles mit der Börse zu tun, werden Sie mich nun fragen. Nun, ich habe das Gefühl, dass wir hier in Deutschland so langsam vor Augen geführt bekommen, dass der Staat nicht alles regeln kann, sondern dass man doch mehr Eigenverantwortung und Nachbarschaftshilfe benötigt, um die Gesellschaft beisammen zu halten. Und nicht einmal die Goldbarren im Schließfach, die man für seine Altersrente beiseite legte, sind wirklich sicher.

Dennoch ist Gold der sichere Hafen und steigt seit dem Jahreswechsel bereits um weitere 5% an. Unser Portfolio legte einen Traumstart hin und notiert aktuell bereits mit 3,3% im Plus. Letztlich würden mir drei solcher Wochen im Jahr reichen, um eine vertretbare Jahresperformance zu erzielen. Kann mir jemand von Ihnen verlässlich sagen, welche drei Wochen ich 2026 dazu auswählen soll? Ich könnte dann 49 Wochen Urlaub machen ;-).

Wochenperformance der wichtigsten Indizes

| INDIZES | 9.1., 19:58 Uhr | Woche Δ | Σ '26 Δ |

| DAX | 25.262 | 3,1% | 3,1% |

| S&P 500 | 6.974 | 1,9% | 1,9% |

| Nikkei | 51.940 | 3,2% | 3,2% |

| Shanghai A | 4.759 | 2,8% | 2,8% |

| Euro/US-Dollar | 1,16 | -0,9% | -0,9% |

| Euro/Yen | 183,72 | 0,1% | 0,1% |

| 10-Jahres-US-Anleihe | 4,17% | 0,00 | 0,00 |

| Umlaufrendite Dt | 2,76% | -0,02 | -0,02 |

| Feinunze Gold | $4.497 | 4,1% | 4,1% |

| Fass Brent Öl | $63,56 | 4,5% | 4,5% |

| Kupfer | $12.721 | 2,4% | 2,4% |

| Baltic Dry Shipping | $1.718 | -8,5% | -8,5% |

| Bitcoin | $90.779 | 3,4% | 3,4% |

3. Sentiment: Partylaune in Deutschland wird von gesunder Skepsis begleitet

Der DAX legt seit Jahresbeginn bereits um 3% zu und erklimmt in den ersten sechs Handelstagen fast täglich neue Allzeithochs. Am Mittwoch wurde erstmals die 25.000 Marke übersprungen. Da haben wir eine Weihnachts-, Jahresend- und Neujahrsrallye aus einem Stück gegossen.

Der DAX legt seit Jahresbeginn bereits um 3% zu und erklimmt in den ersten sechs Handelstagen fast täglich neue Allzeithochs. Am Mittwoch wurde erstmals die 25.000 Marke übersprungen. Da haben wir eine Weihnachts-, Jahresend- und Neujahrsrallye aus einem Stück gegossen.Unser Sentiment-Indikator springt mit einem Wert von 4,4 entsprechend auch auf ein extremes Niveau. Wir nennen das Partylaune, oder Euphorie. Doch Sie wissen ja, Partys können länger gehen als man es für möglich hält.

Die Selbstzufriedenheit erreicht mit einem Wert von 3,8 noch nicht ganz Extremwerte (ab 4,0). Dennoch strotzen Anleger zum Jahresbeginn nur so vor Selbstzufriedenheit.

Gleichzeitig zieht Skepsis ein: Das kann ja so nicht endlos weitergehen, ist sich jeder Anleger bewusst. Und so erwartet man für die Zukunft wieder fallende Kurse, die Zukunftserwartung ist auf -0,4 gesackt.

Trotzdem wollen viele Anleger bei nächster Gelegenheit noch einsteigen. Die Investitionsbereitschaft zeigt mit einem Wert von 1,9 an, dass durchaus noch Kaufinteresse besteht, sollten die Kurse tatsächlich nochmals ein wenig konsolidieren.

Das Euwax-Sentiment der Privatanleger pendelt im negativen Bereich um -25% und zeigt damit eine gestiegene Absicherungsneigung an.

Das Put/Call-Verhältnis für den DAX an der Eurex steigt diese Woche auf 2,11 leicht an und zeigt ebenfalls eine leicht gestiegene Absicherungstätigkeit der institutionellen Anleger an.

An der CBOE steht der Equity PCR bei 0,55 und damit auf extrem niedrigem Niveau. In den USA herrscht offensichtlich großer Optimismus.

Dies zeigt auch die Investitionsquote der US-Fondsmanager, die mit 98% am oberen Rand der normalen Investitionsquote liegt.

Die Bulle/Bär-Differenz liegt bei 12%punkten. 42% Bullen stehen 30% Bären gegenüber. das würde ich als leicht bullischen Überhang bezeichnen.

Der technische Angst und Gier Indikator des S&P 500 steht bei 51% im neutralen Bereich.

Interpretation

Ja, Anleger feiern hierzulande zu Recht den gelungenen Jahresauftakt. Gleichzeitig bleiben sie skeptisch gegenüber einer Fortsetzung der Rallye und wünschen sich fast schon eine Konsolidierung, um Aktien nachkaufen zu können. Damit haben wir noch keine Warnsignale, sondern vielmehr eine gesunde Party/Rallye, die noch eine Weile weitergehen kann.

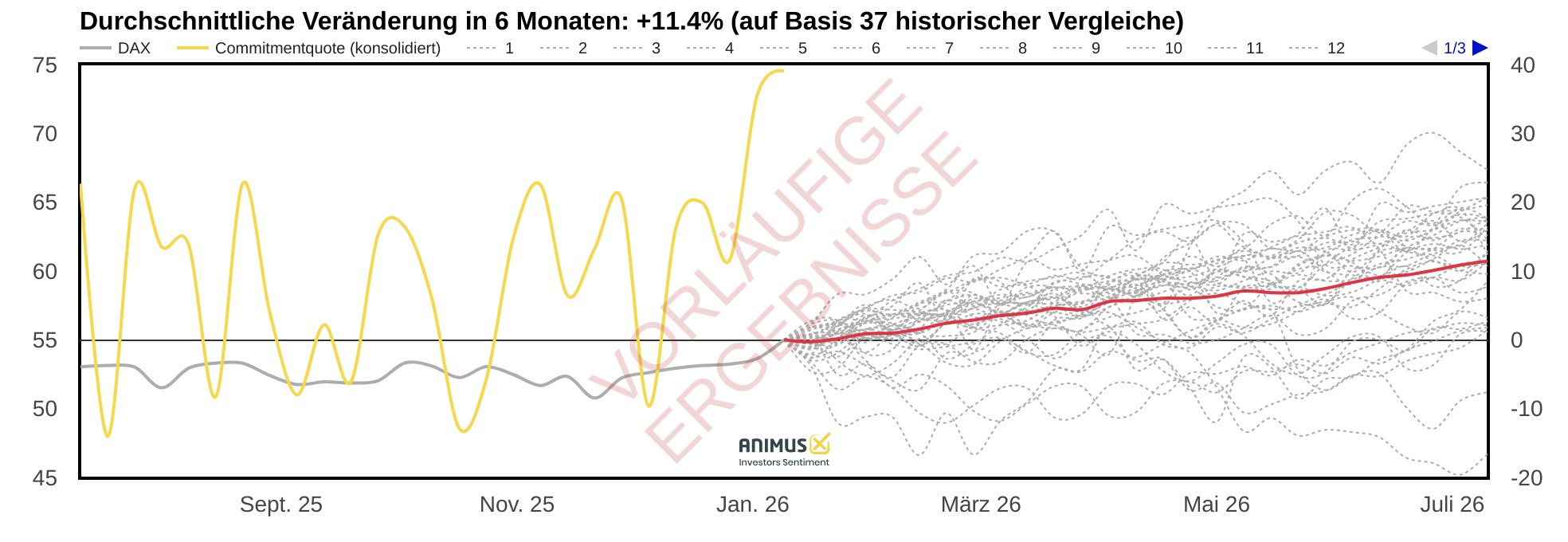

Ja, Anleger feiern hierzulande zu Recht den gelungenen Jahresauftakt. Gleichzeitig bleiben sie skeptisch gegenüber einer Fortsetzung der Rallye und wünschen sich fast schon eine Konsolidierung, um Aktien nachkaufen zu können. Damit haben wir noch keine Warnsignale, sondern vielmehr eine gesunde Party/Rallye, die noch eine Weile weitergehen kann.Gerade die Investitionsbereitschaft, die wir auch in unserem animusX-Indikator DAX-Commitment ablesen, lässt eine Fortsetzung der Rallye möglich erscheinen. Nur 37 Mal in den vergangenen 20 Jahren gab es eine vergleichbar hohe Investitionsbereitschaft. Es folgten überwiegend gute Börsenmonate, der DAX stieg in den folgenden sechs Monaten um durchschnittlich 11,4% an.

Abbildung 1: Investitionsbereitschaft für den DAX

In den USA sieht es hingegen anders aus, dort fehlt der Überschwang der Privatanleger, wie wir der Bulle/Bär-Differenz entnehmen, und gleichzeitig gibt es auch kaum Angst vor einem Rückschlag. Die Zuversicht ist in den USA groß.

Ich würde den Unterschied so beschreiben: Während wir in Deutschland auch nach dem guten Jahr 2025 noch immer eher am Beginn einer Rallye stehen, die noch mit viel Unglaube von Anlegern begleitet wird, ist die Rallye in den USA schon in einem reiferen Stadium, das auf den guten Konjunkturdaten aufbaut. Anfälliger für Rückschläge ist damit die US-Börse. Doch gleichzeitig liefert die US-Konjunktur kontinuierlich neue Gründe für die Rallye, auf solche warten wir in Deutschland noch immer geduldig.

Am Goldmarkt ist die Sentimentdifferenz bei institutionellen Anleger extrem groß: Die Stimmung ist extrem gut, die Zukunftserwartung hingegen gedämpft. Vergleichbare Situationen gab es in den vergangenen 20 Jahren 14 Mal. Nur einmal lag der Goldpreis sechs Monate später tiefer, durchschnittlich stieg er um 13,9% an.

Am Goldmarkt ist die Sentimentdifferenz bei institutionellen Anleger extrem groß: Die Stimmung ist extrem gut, die Zukunftserwartung hingegen gedämpft. Vergleichbare Situationen gab es in den vergangenen 20 Jahren 14 Mal. Nur einmal lag der Goldpreis sechs Monate später tiefer, durchschnittlich stieg er um 13,9% an.Oder anders ausgedrückt: Die Skepsis am Goldmarkt ist nach wie vor groß genug, um einen weiteren Preisanstieg zu stützen.

4. Ausblick: Tech-Aktien dienen als Finanzquelle für die Old-Economy

Neben Apple und Dell wurden in den ersten Tagen des neuen Jahres auch andere Tech-Unternehmen ausverkauft: Applovin gab zwischenzeitlich 8% ab, erholte sich heute ein wenig. Tesla notierte zwischenzeitlich ebenfalls stark im Minus, erholte sich ebenfalls seither etwas. Und Palo Alto Networks ist für mich ein Rätsel: Das Unternehmen notierte zwischenzeitlich ebenfalls mit 4% im Minus, konnte aber mit +3% aus dem Rennen gehen.

Auf der anderen Seite wurde die Nicht-Techwelt gekauft. Besondere Meldungen dazu gab es nicht, es handelte sich meines Erachtens lediglich um eine Gegenbewegung, mit der man das entstandene Übergewicht der Tech-Aktien im Portfolio korrigierte. Snap-On +7% und Medios +5%, ohne besondere Meldungen. Die Meldungen zu Home Depot (inzwischen +9%) und Boeing (+8%) habe ich Ihnen heute bereits im Update dargelegt.

Grundsätzlich könnte ich mir gut vorstellen, dass ab der kommenden Woche wieder die Tech-Aktien gekauft werden, da in den ersten Tagen eines neuen Jahres häufig solche Ausgleichsmaßnahmen getätigt werden und diese nach 5-10 Tagen beendet sind.

Und grundsätzlich gehe ich bis April wieder von weiter steigenden Kursen aus. Derzeit fühle ich mich mit unserem Portfolio gut aufgestellt für diese Marktphase. Mal schauen, wie weit Medios noch steigt. Das wäre ein Kandidat, von dem ich mich nun langsam trennen würde, wenn der Kurs attraktiv genug ist.

Neue Ideen gibt es eine ganze Menge, aber unser Portfolio ist voll. Alle Positionen sind besetzt, wir müssten etwas verkaufen, um Platz für Neues zu schaffen. Und da wüsste ich im Moment nicht, was ich verkaufen möchte. Vielleicht mache ich in den nächsten Wochen ein paar Duelle zwischen einer Portfolio-Aktie und einem Herausforderer von der Auswechselbank :-)

Soweit so gut. Ich habe heute viel in Updates verarbeitet, bitte lesen Sie die Updates durch. Dadurch bleibt dieses Kapitel heute kurz gehalten.

5. Update beobachteter Werte: Tesla Motors, Novo Nordisk, Boeing, Home Depot, Nvidia, PVA Tepla

Im Wochenverlauf habe ich Updates zu unseren Portfolio-Titeln verfasst. Diese erhalten Sie nachfolgend zusammen aufgeführt.

Die Updates finden Sie generell jeweils nach der Veröffentlichung verfügbar unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge und mit der Express-Funktion erhalten Sie die Updates direkt unterwöchig per E-Mail und SMS.

==========

Tesla Motors: Teilverkauf, Position auf 3% Portfolioanteil stutzen

Mo, 05. Januar um 14:03 Uhr

Um 77% stieg die Aktie von Tesla seit unserem Kauf im April letzten Jahres an. Wir hatten nur eine "halbe Positionsgröße" gekauft, da ich bei einer so volatile Aktien immer die Möglichkeit haben möchte, einen zweiten Kauf zu tieferen Kursen zu tätigen. Doch es stellte sich heraus, dass wir bei Tesla so ziemlich genau das Tief der Liberation-Day Korrektur trafen und anschließend wollte ich den zweiten Kauf nicht zu höheren Kursen durchführen. Also erzielten wir den üppigen Kursgewinn "nur" mit einer halben Position. Jammern auf hohem Niveau.

Seit dem Hoch in den Weihnachtstagen ging die Aktie nun jedoch um 12% zurück. Die Aktie von Tesla lässt sich nicht mit Bewertungskennziffern einstufen, denn Tesla ist inzwischen schon fast so etwas wie eine Glaubensfrage: Wird Elon Musk es schaffen, die Welt mit Robotaxis zu fluten? Und wird er auch mit dem humanoiden Roboter Optimus Standards setzen?

Die Antwort auf die erste Frage wurde im Dezember beantwortet: Die neue Version des Tesla-Autopiloten stellt Kundenberichten zufolge einen Quantensprung dar. Die erste vollautonome Fahrt von Küste zu Küste durch die gesamten USA wurde gemeldet. In meinen Augen war das der Grund dafür, dass die Aktie am 22. Dezember ihr Allzeithoch erklomm.

Nun folgt jedoch - entgegen den Erwartungen vieler Optimisten - eine schrittchenweise Zulassung des Autopiloten, angefangen von streng abgegrenzten Bereiche in einzelnen Städten über immer größere Gebiete und mehr Städte, vermutlich jedoch immer wieder mit bestimmten Einschränkungen (bspw. Wetterlage), so dass viele Optimisten, die sich nun eine baldige und vollständige Zulassung wünschen, vielleicht durch die zähen und langwierigen Zulassungsprozesse enttäuscht werden.

Ich habe jedenfalls derzeit nicht das Gefühl, dass die Aktie von Tesla kurzfristig von euphorischen Anlegern auf neue Hochs getrieben wird. Vielmehr könnte ich mir gut vorstellen, dass die begonnene Korrektur noch länger anhält und die Aktie noch deutlich tiefer in den Keller führen wird. Ich würde daher ein wenig Zwischengewinn mitnehmen und den über 3% Portfolioanteil hinausreichenden Teil der Position verkaufen.

Von aktuell 380 EUR (Kurs aktuell 381,70 EUR, Xetra 13:57 Uhr) würde mich ein Rückgang unter 350 EUR nicht überraschen. Sollten sich die Bären für mehrere Wochen durchsetzen können, dann ist in meinen Augen sogar ein Ausverkauf in Richtung 300 Euro möglich. Das werde ich beobachten und hoffen, dass wir irgendwo zwischen 300 und 350 Euro die Position dann aufstocken und auf volle 6% Portfolioanteil bringen können.

Alle Updates zu Tesla Motors

Novo Nordisk: Teilverkauf nach 25% in drei Wochen

Mi, 07. Januar um 09:17 Uhr

Wir kauften vor drei Wochen Aktien von Novo Nordisk nach. Seither stieg die Aktie um 25%. Damit war Novo Nordisk ein großer Profiteur der Weihnachtsmärkte-, Jahresend- oder Neujahrsrallye, nennen Sie es, wie Sie wollen. Der vorhergehende übertriebene Ausverkauf, sowie die Zulassung der Abnehmpille, sorgten für diesen Stimmungswandel. Die Aussichten des Unternehmens bleiben rosig, das neue Management scheint die Situation langsam zu stabilisieren und heute schreibt JP Morgan, dass die zu erwartenden, erneut schlechten Q4-Zahlen (angekündigt für den 4.2.), sowie eine zu erwartende erneute Prognosesenkung für 2026 bereits im aktuellen Kursniveau eingepreist seien.

Mit einem EV/EBITDA von 12 wird Novo Nordisk inzwischen bewertet wir ein stagnierendes Unternehmen mit veraltetem Geschäftsmodell. Die Wachstumserwartungen sind gleich Null: In den kommenden drei Jahren werden beim Umsatz und Gewinn einstellige Veränderungen, teils positiv, teils negativ, erwartet. Für die von mir erwartete Bedeutung der Abnehmbranche in der Zukunft sind diese Erwartungen zu klein.

Diese Woche wurde eine Phase1/2a Studie veröffentlicht, in der eine RNA-Medikation mit Eli Lillys Tirzepatide kombiniert wurde: Der Gewichtsverlust wurde verdoppelt, während gleichzeitig die Muskelmasse weniger angegriffen wurde. Dies war nur eine kleine Gruppe von Probanden, doch es zeigt die Richtung an, in der ich Entwicklungen erwarte. Eine effizientere Gewichtsreduktion bei gleichzeitig weniger angegriffener Muskelmasse ist das Ziel. Erreicht wird dieses Ziel nicht mehr durch völlig neue Medikamente, sondern durch Kombinationen mit den GLP-1 Medikamenten von Eli Lilly und Novo Nordisk. Das heißt, die beiden sitzen auch bei künftigen Verbesserungen der Medikamente durch andere Forschungserfolge weiterhin mit im Boot.

Die Weihnachts-, Jahresend- und Neujahrszeit endet in diesen Tagen und die Dynamik, die sich in dieser Zeit durchsetzt, kehrt sich häufig wieder um. Das gilt für viele Kursbewegungen, die wir in den vergangenen Wochen gesehen haben. Ich möchte mich also nicht darauf verlassen, dass Novo Nordisk nun zu einem epischen Lauf angesetzt hat, sondern möchte mich darauf vorbereiten, dass ein Teil dieses Kursgewinns auch wieder ab gegeben werden könnte.

Daher würde ich für den im Dezember nachgekauften Teil der Position (das waren 25% der heutigen Positionsgröße) verkaufen und den Teilgewinn mitnehmen. Charttechnisch betrachtet könnte diese Rallye zu Kursen knapp über 50 Euro auslaufen (Kurs aktuell 50,65 EUR) und nochmals in Richtung 46 Euro konsolidieren. Erst ein Sprung über 53 Euro eröffnet den Weg in Richtung 60 euro, was ich im weiteren Jahresverlauf erwarte ... jedoch nicht gleich jetzt.

Nächste Woche findet die JP Morgan Healthcare Konferenz statt, in der Pharma- und Biotechunternehmen ihre neuesten Forschungsergebnisse präsentieren. Wettbewerber Eli Lilly war in den vergangenen Jahren viel aggressiver unterwegs als Novo Nordisk und könnte auch dieses mal wieder im Rampenlicht stehen. Ich hatte Ihnen ja bereits geschrieben, dass die zu erwartende Abnehmpille von Eli Lilly unkomplizierter einzunehmen ist als die von Novo Nordisk. Mag also sein, dass sich ein Teil der Euphorie, die sich in den vergangenen drei Wochen für Novo Nordisk gebildet hat, verflüchtigt.

Mit dem Teilverkauf schöpfen wir nur einen kleinen Teil der Position ab. Ich fühle mich aber wohler, wenn wir zumindest einen kleinen Teil des großen Gewinns sichern.

Alle Updates zu Novo Nordisk

Boeing: Großauftrag, Dividendenverbot und Mega-Verteidigungsbudget

Fr, 09. Januar um 10:18 Uhr

Die Schlagzeilen überschlagen sich: Großbestellung von Alaska Air, Einflussnahme von Donald Trump.

Alaska Air bestellt 110 Flugzeuge bei Boeing: 105 Boeing 737 MAX, deren Produktion für die kommenden 8-10 Jahre ausgelastet ist. Und 5 Boeing 787, also Dreamliner. Dort hat Boeing Kapazitäten. Die Großbestellung wird sich daher kaum auf das Geschäft der kommenden Jahre auswirken, sie unterstützt lediglich die ohnehin laufenden Planungen, die Zahl der monatlich gefertigten Flieger weiter zu erhöhen. Doch die Dreamliner können auch kurzfristig geliefert werden und dürften damit die Zahlen von Boeing positiv beeinflussen.

Gestern ließ Donald Trump erneut verlauten, dass Rüstungskonzerne keine Dividenden oder Aktienrückkäufe durchführen sollten. Er hat dies bereits vor einigen Monaten gesagt und wiederholt dies nun mit etwas schärferem Unterton. Der Grund ist aus seiner Sicht einleuchtend: Unternehmen haben stets die Wahl, verfügbares Kapital für Investitionen zu verwenden, oder an die Eigentümer (Aktionäre) zurückzuführen. Kapitalrückführungen erfolgen aus zwei Wegen: Entweder durch das Ausschütten von Dividenden, was für Kleinaktionäre vorteilhaft ist, da diese die Dividenden zu ihrem persönlichen Steuersatz versteuern. Oder durch Aktienrückkäufe, was für institutionelle Anleger vorteilhaft ist, da es steuergünstiger erfolgt und die künftigen Gewinne je Aktie erhöht (der Gewinn muss künftig auf weniger Aktien verteilt werden).

Exzessive Kapitalrückführungen haben in der Finanzgeschichte immer wieder dazu geführt, dass Unternehmen in schweren Zeiten nicht ausreichend Kapital haben, um Durststrecken durchzustehen. Es folgen dann Rufe nach dem rettenden Staat, was alle Steuerzahler belastet. Aktionäre werden dadurch vorteilhaft behandelt: In guten Zeiten schöpfen sie den Gewinn voll ab und in schlechten Zeiten helfen die Steuerzahler.

Bei Rüstungskonzernen gilt diese Argumentation im Besonderen, da deren Auftraggeber zu 80% der Staat ist. Der Staat sorgt mit lang laufenden Projekten für Planungssicherheit, doch im Umkehrschluss sollen Rüstungskonzerne auch die notwendigen Investitionen aus eigener Kraft stemmen. Für diese Investitionen sollen die Gewinne genutzt und nicht neue Förderprojekte gefordert werden. Diese Woche äußerte Donald Trump daher also den Wunsch, dass Rüstungskonzerne das frei verfügbare Kapital nicht mehr an die Aktionäre ausschütten, sondern investieren. Die Aktien von Rüstungskonzernen, inklusive Boeing, brachen vorbörslich um 3-5% ein.

Doch noch am gleichen Tag verkündete Donald Trump, er werde das Verteidigungsbudget von aktuell 980 Mrd. USD auf 1,5 Bio. USD im Jahr 2027 anheben. Plus 50% in zwei Jahren! Alle Nato-Staaten geben derzeit zusammen mit 892 Mrd. USD weniger aus als die USA, doch dieser Abstand soll sich also noch vergrößern. US-Rüstungsaktien glichen ihre zuvor erlittenen Kursverluste umgehend aus, so auch Boeing. Da Boeing seit Ende November, also seit unserem Kauf, im Rallye-Modus ist, erzielt die Aktie sogar ein Wochenplus von 5%.

Boeing schüttet seit 2020 keine Dividende mehr aus und hat auch kein Aktienrückkaufprogramm. Der Wunsch von Donald Trump ist also für Boeing irrelevant, relevant würde ein erhöhtes Verteidigungsbudget. Dieses kann sich der Präsident aber nur wünschen, denn beschlossen muss es dann erst vom Senat werden.

Ich denke, es ist zweitrangig,, mit welchem Betrag das Verteidigungsbudget letztlich beschlossen wird. Für die Aktien von Boeing zählt das klare Commitment der Trump-Administration, die Verteidigung weiterhin als eine der höchsten Prioritäten des Landes zu sehen, was weiterhin als Rückenwind für Boeing zu sehen ist.

Alle Updates zu Boeing

Home Depot: Mietpreisdeckel versus Kaufverbot

Fr, 09. Januar um 13:31 Uhr

Auch nach einem Jahr im Amt scheint es noch immer nur eine Person auf unserem Planeten zu geben, die für die täglichen Schlagzeilen verantwortlich ist: Donald Trump. Nun hat er, für die Finanzbranche aus heiterem Himmel, verkündet, Unternehmen vom Kauf von Privathäusern und Privatwohnungen auszuschließen.

Wir kennen die großen Konzerne, die Wohnungen und Häuser an Private vermieten und mit einem Minimum an Instandhaltungsinvestitionen dafür sorgen, dass sie mit dem Ausreizen der Mieten ihren Gewinn maximieren. Berlin reagierte auf dieses Treiben mit der Mietpreisbremse, die alle Vermieter trifft, auch die privaten Vermieter, die mit einer Handvoll Mietobjekten ihre Rente sichern wollen.

Ich finde den Ansatz von Donald Trump besser. Der Mietmarkt wird den Konzernen entrissen und in die Hand von Privatanlegern gelegt. Private Eigentümer kümmern sich erfahrungsgemäß eher um verlässliche Mieter und weniger um die Maximierung des Profits. Außerdem ist die Nachfrage durch Privatinvestoren deutlich geringer als die Nachfrage durch große Konzerne, die im günstigen Zinsumfeld fast unbegrenzt zuschlagen können. Die Folge dürfte sein, dass die Immobilienpreise aufgrund einer fehlenden Nachfrage durch die Immobilienkonzerne sinken, was sie endlich wieder für junge Familien erschwinglich machen könnte.

In den USA ist der Mietmarkt vergleichsweise klein, wie eigentlich in fast allen Ländern, die ich kenne. Der große Anteil an Mietwohnungen in Deutschland ist, international betrachtet, eher die Ausnahme. Darüber hinaus ist der Anteil von Privatwohnungen und Häusern bei Immobilienkonzernen recht klein. Die größten Investitionen finden in Infrastrukturprojekte und in Gewerbeimmobilien statt.

Wohnraum ist essentiell und sollte erschwinglich sein. Darin sind sich alle einig. Die Frage ist, wie dies zu erreichen ist: Durch eine Mietpreisbremse, die das Effizienzstreben (=niedrige Investitionen) vorantreibt und dadurch eine negative Spirale in Gang setzt, oder aber der Ausschluss der größten Nachfrager per Dekret?

Aber nun verhält sich Donald Trump doch wie ein König, oder? Mag sein, ich werde im heutigen Heibel-Ticker auf diesen Vorwurf eingehen.

Aus Sicht von Home Depot wäre ein Ausschluss der Immobilienkonzerne positiv, denn ein zu erwartender Preisrückgang würde den Immobilienmarkt wieder mit Leben füllen. Wenn Häuser häufiger die Hand wechseln, finden mehr Renovierungen statt. Derzeit sitzen insbesondere Immobilienkonzerne auf großen Beständen von leer stehenden Privatwohnungen. Das würden sich private Eigentümer niemals leisten, sondern den Preis eben anpassen.

Somit bleibt Home Depot für mich eine Spekulation mit doppelter Gewinnchance: Zum einen nun dieser Umstand der fallenden Immobilienpreise und dadurch anziehenden Umschlagsgeschwindigkeit, sowie zum zweiten die Erwartung fallender Zinsen nach Einsetzung eines neuen Notenbankchefs durch Donald Trump im Mai. Home Depot ist übrigens gestern in Folge dieser Meldung bereits um 5% angesprungen.

Alle Updates zu Home Depot

Nvidia: CES erstmals ohne Ankündigung neuer Nvidia-GPUs

Fr, 09. Januar um 14:36 Uhr

Gründer und CEO Jensen Huang hielt diese Woche auf der Consumer Electronics Messe in Las Vegas eine Keynote-Ansprache. Mit Spannung wurde erwartet, ob er bereits die nächste Generation von KI-GPUs ankündigen würde. Dies tat er in den vergangenen Jahren jedes mal, doch dieses Jahr blieb diese Ankündigung aus.

Den Grund dafür vermuten Brancheninsider im Speichermarkt. Micron, SanDisk und Western Digital, die drei großen Anbieter von Speichern, schossen in den ersten fünf Handelstagen dieses Jahres bereits um 14%, 41% und 9% resp. in die Höhe. Insbesondere SanDisk sticht heraus, der Anbieter von HBF kann den Preis praktisch diktieren und sich seine Kunden aussuchen.

Micron bietet die HBMs an, die High Bandwidth Memories, die von KI-GPUs benötigt werden, um schnell auf Informationen zugreifen zu können. SanDisk entwickelte dazu die HBFs, die High Bandwidth Flashs, mit denen die HBMs ergänzt werden können. Der HBF wurde Anfang letzten Jahres vorgestellt, seither hat sich die Aktie von SanDisk verzehnfacht. Auf der CES wurde verkündet, Anbieter von Spielecomputern bevorzugt zu beliefern. Die explosive Nachfrage durch KI-Rechenzentren führte zu Preissteigerungen, die die Spieleindustrie ins Abseits stellten. Spielecomputer mit den neuesten Chips können kaum angeboten werden.

Die nächste Generation von Nvidia KI-GPus wird natürlich noch schneller sein und noch mehr Daten verarbeiten können, die auf HBMs und HBFs vorgehalten werden müssen. Es hat den Anschein, als hätten wir hier einen Flaschenhals. Doch dieser Flaschenhals ist nicht überraschend entstanden, sondern er folgt der neuen Geschäftsmoral der drei großen Speicherhersteller. Über Jahrzehnte führten die Speicherhersteller eins ums andere ruinöse Wettbewerbe, die von Investitionszyklen, Überangebot und Preisstürzen dominiert wurden. Zu Beginn einer neuen Chipgeneration wurde von den damals noch vielen Wettbewerbern heftig investiert, so dass zu schnell ein Überangebot geschaffen wurde, das schneller zu fallenden Preisen führte als die Investitionen abbezahlt werden könnten. Boom and Bust.

Mit nunmehr nur noch drei großen Anbietern spricht man von einem Oligopol. Natürlich könnte einer der drei durch große Investitionen die anderen aus dem Markt zu drängen versuchen, doch die Erinnerung an die Boom and Bust Zyklen sind noch zu frisch, als dass sich die Unternehmen erneut darauf einlassen würden. Sie halten sich mit Investitionen zurück. Das Angebot bleibt dadurch knapp, zu knapp für die derzeitig explosiv steigende Nachfrage, und so können Mondpreise verlangt werden, bis hin zu einer Zuteilung der seltenen Speicherchips.

Dies ist eine andere Situation als die bei Nvidia. Während Nvidia in den Ausbau der Infrastruktur investiert und Nvidia Partner sich fast mit ihren Investitionen verheben, bleiben Micron, SanDisk und Western Digital diszipliniert und halten das Angebot klein. Bei solchen Mondpreisen wird es nicht lange dauern, bis Wettbewerber in den Markt drängen. Denn anders als bei Nvidia KI-GPUs ist die Fertigung der Speicherchips kein High-End mehr, sondern technologisch betrachtet eher Standard. Bitte laufen Sie daher diesen Kurssprüngen nicht hinterher und wenn Sie eine der drei Aktien haben sollten, dann denken Sie bitte über Gewinnmitnahmen nach.

Die Konsequenzen der Speicherknappheit sind an vielen Stellen zu sehen: HP, Dell und Apple sind Anbieter von Computern, Laptops, Touchpads und Smartphones, die derzeit unter den hohen Speicherpreisen leiden. Dell gibt diese Woche 5% ab, Apple 4%.

Ich erwarte für die Chip-Maschinenbauer rosige Zeiten, denn die Zurückhaltung der Speicher-Oligarchen dürfte meiner Auffassung nach bald enden. Die große Nachfrage nach Speicherchips ist nicht zyklisch, sondern sekulär durch die KI-Revolution getrieben. Chinesische Unternehmen investieren schon kräftig in den Ausbau der Fertigungskapazitäten und unsere drei Oligarchen dürften bald Investitionen verkünden, um China entgegenzutreten. Die Ankündigung von entsprechenden Investitionen würde bereits ausreichen, um Apple und Dell Beine zu machen.

Huang berichtete in seiner Keynote auch von Nvidia Gemeinschaftsprojekt mit Mercedes. Sie wollen das autonome Fahren perfektionieren und für die Allgemeinheit zugänglich machen (= Open Source). Sie wissen ja, dass derzeit viele Unternehmen in Sachen autonomes Fahren forschen, Waymo und Tesla gelten als führend. Doch alle großen Autohersteller haben auch eigene Projekte und Mercedes darf sich auf Nvidia als Partner stützen. Ich habe überlegt, ob dies die spottbillige Aktie von Mercedes antreiben könnte, doch bin zu dem Schluss gekommen, dass es noch zu früh ist dafür. Mercedes hat zu viel Gegenwind und wird mit dem autonomen Fahren zwar Punkte sammeln, aber die anderen Probleme nicht lösen. Vielmehr sehe ich es als kritisch an, dass Mercedes das Know-how an Nvidia überträgt und Nvidia das Ergebnis schließlich kostenfrei als Open Source zur Verfügung stellen wird.

Für Nvidia ist es ein neuer Geschäftsbereich, der zu einem weiteren großen Standbein werden kann. KI-Modelle werden auf der Basis der Nvidia-Hard- und Software entwickelt. Ich gehe davon aus, dass der Hardwarebereich künftig immer weniger wichtig wird, während sich die Software als KI-Standard wie Microsoft Windows bei PCs etablieren wird.

Huang nutze die Keynote auch dafür, den Performancesprung der neuen KI-Chipgeneration Vera Rubin zu veranschaulichen. Vera Rubin hatte er vor zwei Jahren bereits angekündigt, die Chips befänden sich nun in der Serienproduktion. Der Effizienzsprung sei nicht mit Moores Law zu vergleichen, demzufolge sich die Chip-Leistung pro Jahr verdoppele bei einer gleichzeitigen Halbierung des Preises. Vielmehr sei das System Vera Rubin, das größer ist als ein LKW, zehnmal schneller als die Vorgängergeneration. Erreicht werde dies nicht durch schnellere Prozessoren, sondern durch eine intelligente Performance-Steuerung der Prozessoren.

Ich will Sie nicht mit technischen Details langweilen, die ich selber nicht so ganz verstehe, aber seine Präsentation machte deutlich, dass die Performancesprünge und Kosteneinsparungen derzeit viel größer sind, als Moores Law dies erwarten lässt. Und diese Sprünge seien auch erforderlich, um die um ein vielfaches aufwendigeren Rechenoperationen zu leisten, die erforderlich sind, wenn die digitale und die reale Welt miteinander kommunizieren wollen. Roboter müssen digital berechnen können, wie sich die reale Welt verhält, so der Anspruch, von dem wir noch weit entfernt sind. Dies ist erforderlich für das autonome Fahren, aber auch für Roboter im Alltag.

Nun ja, es ist Huang zumindest gelungen, diejenigen mundtot zu machen, die vom baldigen Ende des Investmentzyklus in KI sprechen. Davon sind wir noch Jahre entfernt.

Bleibt noch das Thema der Investitionen, mit denen sich Oracle, OpenAI und Softbank vielleicht verhoben haben könnten. Ich hatte Ihnen diese drei als diejenigen vorgestellt, die für eine KI-Konsolidierung sorgen könnten, wenn sich deren angekündigten Investitionsprojekte als nicht finanzierbar herausstellen sollten. Nun, in den vergangenen Tagen änderte sich das Narrativ. Nun wird nicht mehr in Frage gestellt, "ob" OpenAI ausreichend Kapital beschaffen kann, sondern nur noch "wann". Von den benötigten 100 Mrd. USD an Barmittel durch Kapitalerhöhungen hat OpenAI bereits einen Großteil akquiriert. Damit ist diese von mir aufgezeigte Gefahr nun bald vielleicht gebannt.

Es bleibt aber die neue Gefahr der vielen IPOs mit SpaceX, mit X.ai und Anthropic, die viel Anlegerkapital aufsaugen könnten.

Letzter Punkt, unabhängig von der CES: Gestern kamen Bericht auf, China habe den Kauf von einer "großen Menge" Nvidia H200-GPUs genehmigt. das sind die für den Vertrieb in China zugelassenen KI-GPUs, für die Nvidia 25% "Ausfuhrzoll" an die USA abführt. Daher verkauft Nvidia mit harten Bandagen: Stornierungen seien nicht möglich, Änderungen nach Vertragsabschluss, bspw. in der Spezifikation, seien nicht möglich. Und der Kauf muss frühzeitig bezahlt werden. Das hört sich für mich nicht so an, als benötige China diese GPUs nicht, wie von Skeptikern behauptet wurde.

Puh, das waren jetzt aber viele Informationen. Und wie regiert die Aktie von Nvidia darauf? Nun, sie notiert seit dem Jahreswechsel unverändert.

Alle Updates zu Nvidia

PVA Tepla: Kursverdreifachung möglich

Fr, 09. Januar um 15:04 Uhr

Also wir wissen ja nie, was kommen wird. Und wenn ich mir sicher wäre, dass sich die Aktie von PVA Tepla verdreifacht, würde ich Haus und Hof darauf setzen. Doch das tue ich nicht, es bleibt eine Spekulation. Denn, wie volatil die Aktie sein kann, wurde uns im vergangenen Herbst vor Augen geführt, als die Nachricht, dass sich die Fertigstellung einiger Großprojekte verzögere.

Die Aktie war zuvor von ihrem Tief im April bei 10 Euro auf 30 Euro geschossen. Nun folgte eine Ernüchterung, die Aktie ging bis Mitte November zurück auf 20 EUR.

Aktuell notiert sie bei 25 Euro, das EV/EBITDA steht bei 21. Wenn ich mir die Prognosen anschaue, ist das ein günstiges Bewertungsniveau. Denn der Gewinn soll im gerade begonnen Jahr um 88% anspringen, 2027 dann nochmals um 53% und 2028 um weitere 36%. Für solche Wachstumsraten ist ein EV/EBITDA von "nur" 21 ziemlich günstig, ich würde auf Sicht von zwei Jahren ein EV/EBITDA von über 60 für möglich halten - das entspräche einer verdreifachen des Aktienkurses per heute. Oder, wenn wir das erwartete EBITDA von 2027 zugrunde legen, dann wäre sogar eine Versiebenfachung möglich.

Klingt abenteuerlich, oder? Und Sie wissen ja, Prognosen können morgen schon hinfällig sein, wenn der Wettbewerb eine bessere Mausefalle hervorbringt - hier dann bessere Messsysteme. Doch aus anderer Perspektive ist es wiederum gar nicht so abenteuerlich, denn die Aktie war ja nur aufgrund der Umstellung des Geschäftsmodells von Kristallzuchtanlagen (zyklischer Maschinenbau) auf Metrologie (Abomodell in der Fertigung) stark eingebrochen und entwickelt sich nun wieder zurück auf ein vernünftiges Niveau.

Also: Es wird mit Sicherheit Stolpersteine geben, die eine Verdreifachung, wie von mir hier vorgerechnet, in Frage stellen, Doch die Richtung ist für mich klar und wer noch nicht investiert ist, der kann hier noch aufspringen. Die Aktie hat seit dem Jahreswechsel bereits 10% zugelegt, für einen Kauf warten Sie daher lieber auf eine Konsolidierung. Wir bleiben mit unserer spekulativen Position entspannt dabei.

Alle Updates zu PVA Tepla

6. Leserfragen

Nextpower und Qualität von CEOs

Guten Tag Herr Heibel,

ein frohes neues gesundes Jahr!!

Bin mit dem letzten Börsenbrief noch nicht ganz durch, aber man (also Sie) in diesem sollten sich nicht zu viele Vorwürfe bezüglich Novo und Nextpower (Nexttracker) machen. Irren ist menschlich und man daraus lernen und ausserdem denke ich gehört wohl an der Börse einfach dazu.

Ich habe bezüglich Nextpower und der allgemeinen Bewertung eine Frage.

Ich bin damals bei Nextpower nocht komplett ausgestiegen, hatte nur 50% verkauft. Könnte sich für mich daher ein Nachkauf Ihrer Meinung nach lohnen? Die Geschäftsperspektiven schein ja immernoch gut zu sein...

Hinsichlich CEOs im allgemeinen einfach aus reinem Interesse (Bin Ingenieur und kein BWLer oder VWLer, daher die Frage). Geht die Person des CEOs in eine allgemeine Bewertung für eine Aktie ein? Gibt es diesbezüglich eine mathematische Formel/Ansatz mit der man z.B. CEOs untereinander vergleichen könnte? Sowas könnte man ggf. auch auf sen Vorstand erweitern?

Vielen Dank.

Mit freundlichen Grüßen

Haaris aus Schlieren, Schweiz

ANTWORT

@Nextracker

Nextracker (inzwischen umbenannt in Nextpower) wird mit einem EV/EBITDA von 15 bewertet und wächst mit durchschnittlich 13% p.a. im Umsatz und im Gewinn. Ich würde sagen, das ist gesund und die Aktie könnte noch ein bisschen weiter steigen. Im Herbst schockte CEO Dan Shugar die Anleger mit einem sehr konservativen Ausblick bis ins Jahr 2030, die Aktie fiel von ihrem Allzeithoch bei 112 USD zurück auf inzwischen 89 USD. Das war ein Reset der Erwartungen, die zuvor in den Himmel gestiegen waren. Nextpower übertraf in allen acht Quartalen der vergagnenen zwei Jahre mit den vorgelegten Zahlen die Erwartungen der Analysten bei Umsatz und Gewinn.

Also: Nicht das Geschäft war verantwortlich für die Konsolidierung. Entsprechend würde ich erwarten, dass nach dem Reset der Erwartungen nun wieder der Grundstein für künftiges Aktienwachstum gelegt ist.

@CEO

Nein, meines Wissens gibt es noch keine „Kennziffer“ für die Qualität von CEOs. Das wäre auch zu kurz gesprungen, denn ein CEO kann für die eine Aufgabe geeignet, und für die andere ungeeignet sein. Befindet sich ein Unternehmen in einer Phase, in der es durch Zukäufe oder Unternehmensteil-Verkäufe strategisch neu ausgerichtet werden soll, ist ein finanzaffiger CEO sicherlich die erste Wahl. Muss die Entwicklung neuer Produkte vorangetrieben werden, ist ein fachkundiger CEO (Ingenieur, Mediziner, …) besser geeignet. Um also die „Qualität“ eines CEOs zu beurteilen gibt es keine standardisierte Kennziffer, vielmehr muss man sich stets ein Bild über die dringendsten Aufgaben eines Unternehmens machen, bevor man den CEO auf die gefragten Qualitäten abklopft.

Geld parken auf Amundi Smart Overnight Return ETF

Guten Tag Herr Heibel,

zunächst vielen Dank für Ihre ebenso informativen wie unterhaltsamen Börsenbriefe.

Ich suche nach einer sicheren! Möglichkeit, meine Bargeldreserven so „zu parken“, dass ich einerseits jederzeit darüber verfügen kann und andererseits einen Zins möglichst nicht unterhalb der Inflation erhalte.

Ich ziehe dafür einen Euro Short Term Rate in Betracht. Z.B. den Amundi LU1190417599.

Wie schätzen Sie die Risiken dieser Anlageklasse ein? Kann ich meinen Notgroschen dort getrost einzahlen?

Und wenn ja, gibt es bessere Alternativen als den oben erwähnten Amundi?

Vielen Dank für Ihre Zeit und Mühen!

Freundliche Grüße

Andre aus Dinslaken

ANTWORT

Ja, Ihr Papier gefällt mir für diesen Zweck: Der ETF wird passiv verwaltet und trägt mit 0,1% Gebühren wenig Kosten mit sich, läuft endlos und erzielte im vergangenen Jahr mit 2,6% Rendite etwas mehr als die Inflationsrate. Der ETF-Betreiber berechnet keinen Ausgabe- oder Rücknahmeaufschlag, Sie müssen sich aber bitte bei Ihrer Bank/ Ihrem Broker erkundigen, welche Kosten für Transaktionen in diesem Papier dort erhoben werden.

Sie erhalten mit diesem ETF ein Recht gegenüber Amundi auf einen dem ETF-Ziel entsprechenden Gegenwert. Das heißt, Sie besitzen keine Papiere, die gegebenenfalls in diesem ETF gehalten werden, vielmehr bildet Amundi die Zinslandschaft auch mit Hilfe von Swaps ab. Wenn Amundi also Zahlungsprobleme bekommt, könnte Ihr Geld verloren gehen. Da Sie dieses Papier aber nicht als Absicherung gegen Turbulenzen nutzen wollen, sondern zeitnah reagieren wollen, können Sie es gerne nutzen. Sollte sich die Marktsituation zuspitzen, würde ich das Geld allerdings abziehen.

Aurubis, Barrick Mining, Seltene Erden als Absicherung

Sehr geehrter Herr Heibel,

Zuerst wünsche Ihnen und Ihrer Familie alles Gute und ganz viel Gesundheit für das kommende Jahr!! Ich bin schon sehr lange bei Ihnen Kunde, das glaube ich sagt alles.

Die Frage, welchen Sie sich in ihrem letzten Rundschreiben bezüglich Gold stellen würde ich mit Kupfer oder Seltene Erden beantworten. Sie haben selber beschrieben wie Barrick Gold zu Barrick Mining umfirmiert hat Und unter anderem nun auch Kupfer in größerem Stil fördert und verkauft. Bei Kupfer wird in den nächsten zehn Jahren nur die Hälfte von dem gefördert, was die Produktion benötigt. Kreislaufwirtschaft ist sicher auch ein Thema, wird das Defizit aber nicht saldieren können.

Die Seltene Erden waren so oft in den Medien. Unsere Abhängigkeit muss hier nicht beschrieben werden. Ich war neulich in Berlin und habe mich mit einen Herrn getroffen, der mit Herrn Wadepuhl in China war. Deren Thema sind Seltene Erden. Ich könnte noch mehrere Beispiele aus meinem Kundenbereich zitieren, aber im wesentlichen Läuft es alles auf meine Frage hinaus, befinden wir uns am Anfang einer Rohstoffhausse?

Bei Kupfer habe ich selber noch kein passendes Investitions Vehikel gefunden, vielleicht können Sie mir dabei behilflich sein? Gleiches gilt für das Thema der Seltene Erden.

Viele Grüße aus Mallorca/München, Uwe

ANTWORT

Danke für die guten Wünsche, ebenso :-)

Als erstes fällt mir da unsere Hamburger Kupferhütte Aurubis ein. Weltweit führend und mit Prozess-Know-how ausgestattet, das in vergleichbarer Skalierung weltweit seinesgleichen sucht. Daher wird derzeit in den USA eine Recycling-Anlage gebaut, die neue Standards bei ökologischen Anforderungen setzt. Doch für unsere Ansprüche ist das nicht die richtige Aktie, denn Aurubis ist ein "Kupfer-Verarbeiter“ und kein Minenbetreiber. Das zu verarbeitende Kupfer wird zuvor eingekauft, als Schrott oder von Kupferminen, um dann gegen einen Verarbeitungspreisaufschlag weiterverkauft zu werden. Meinen Recherchen zufolge gibt es weltweit keinen Mangel an Kupferverarbeitern, sondern nur an Kupfer. Die Kupferförderung bleibt niedrig und die vorhandenen Verarbeitungskapazitäten müssen sich um das verfügbare Kupfer streiten. Das heißt, die Verarbeitungspreise sind sogar oftmals rückläufig, um die vorhandenen Produktionskapazitäten überhaupt auszulasten.

Barrick Mining, eine ehemalige Spekulation von uns, hat sich allein im Jahr 2025 verdreifacht. Ja, hier wirkt sich der Preisanstieg von Gold und Kupfer voll aus: Umsatzanstieg um 24% und ein überproportionaler Gewinnsprung (EBITDA) von 70%. Im laufenden Jahr 2026 soll sich diese Entwicklung sogar noch leicht beschleunigen. Das EV/EBITDA von 8 ist optisch sehr niedrig. Doch Rohstoffunternehmen werden anders bewertet, bei ihnen schaut man auf die Entwicklung der Fördermengen, und die wachsen nur mit 3-5% p.a. Außerdem schaut man auf die Förderkosten je Einheit (Gold oder Kupfer). Damit werden preisbedingte Erfolge nicht als nachhaltiges Wachstum eingeordnet. Barrick Gold, wie auch Freeport McMoRan oder Antofagasta, eignen sich daher hervorragend für eine Spekulation, sind aber in meinen Augen keine Absicherung.

Seltene Erden sind ein politisches Thema, daher möchte ich auch dort nicht investieren. Stellen Sie sich vor, China schnappt sich als Reaktion auf Trumps Venezuela-Coup nun Taiwan. Xi und Trump treten vor die Kameras und betonen ihre gute Freundschaft und umgehend beliefert China die Welt mit mehr „Seltenen“ Erden, als nachgefragt wird. Die Seltenen Erden sind nämlich nicht „selten“, sondern lediglich schwer abzubauen. Sie haben natürlich Recht, als geopolitische Absicherung hätten Seltene Erden durchaus argumentativ ihren Platz im Bereich der Absicherung. Doch wir müssten dazu in chinesische Unternehmen investieren, die jedoch im Falle zunehmender politischer Spannungen dann für uns Westler nicht unbedingt leicht im Zugriff sind.

Also: Ja, ich kann mir gut vorstellen, dass die Rohstoffhausse weitergeht, und entsprechend werden wir auch einen passenden Titel für unser spekulatives Portfolio heraussuchen. Doch als Absicherung eignen sich diese Themen meiner Ansicht nach nicht so gut.

7. Übersicht HT-Portfolio

| Spekulation (≈20%) =21,2% | WKN | 9.1., 19:58 Uhr | Woche Δ | Σ '26 Δ | Anteil 8x2,5% | ! |

| PVA Tepla | 746100 | 25,26 € | 11% | 11% | 1,9% | A |

| DELL Technologies | A2N6WP | 102,60 € | -4% | -4% | 2,5% | C |

| Home Depot | 866953 | 320,77 € | 9% | 9% | 1,9% | A |

| Salesforce | A0B87V | 223,85 € | -1% | -1% | 1,3% | C |

| Capital One Fincl | 893413 | 216,82 € | 5% | 5% | 2,9% | A |

| TJX | 854854 | 136,29 € | 4% | 4% | 2,6% | B |

| AppLovin | A2QR0K | 553,00 € | -4% | -4% | 2,7% | C |

| Boeing | 850471 | 200,84 € | 9% | 9% | 2,7% | A |

| Amazon | 906866 | 211,76 € | 8% | 8% | 2,7% | A |

| Disruptiv (≈30%) =31,6% | WKN | 9.1., 19:58 Uhr | Woche Δ | Σ '26 Δ | Anteil 5x6% | ! |

| Medios | A1MMCC | 15,28 € | 6% | 6% | 3,8% | C |

| Nvidia | 918422 | 159,31 € | 0% | 0% | 7,4% | A |

| Palo Alto Networks | A1JZ0Q | 163,11 € | 4% | 4% | 5,5% | B |

| Novo Nordisk | A3EU6F | 51,05 € | 17% | 17% | 5,3% | B |

| Apple | 865985 | 222,88 € | -4% | -4% | 6,5% | A |

| Tesla | A1CX3T | 384,91 € | 0% | 0% | 3,0% | B |

| Dividende (≈30%) = 26,7% | WKN | 9.1., 19:58 Uhr | Woche Δ | Σ '26 Δ | Anteil 5x6% | ! |

| CEWE | 540390 | 105,00 € | 1% | 1% | 5,8% | B |

| Allianz | 840400 | 382,40 € | -2% | -2% | 5,2% | B |

| Snap-On | 853887 | 313,49 € | 7% | 7% | 6,1% | A |

| Holcim | 869898 | 85,69 € | 3% | 3% | 3,7% | C |

| Yamaha | 855314 | 6,11 € | 3% | 3% | 5,9% | A |

| Absicherung (≈20%) =12,8% | WKN | 9.1., 19:58 Uhr | Woche Δ | Σ '26 Δ | Anteil 3x6,6% | ! |

| Goldbarren /Uz | 965515 | 3.864,88 € | 5% | 5% | 7,5% | C |

| Bitcoin | A27Z30 | 78.039,61 € | 4% | 4% | 5,3% | B |

| Woche Δ | Σ '26 Δ | Cashquote | ||||

| 3% | 3% | 7,8% |

| Heibel-Ticker | Gewichtung | # Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 21,2% | 8 | 9 | 2,5% |

| Disruptiv | Enkelkinder | 30% | 31,6% | 5 | 6 | 6,0% |

| Dividende | Urlaub | 30% | 26,7% | 5 | 5 | 6,0% |

| Absicherung | Zins & Gold | 20% | 12,8% | 3 | 2 | 6,7% |

| Summe | 100% | 92% | 21 | 22 | 100% | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Mitglieder vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzte Spalte wird für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. „%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist. Sentimentdaten: eigene Umfrageergebnis über unseren Dienst animusX.de.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Mitgliedschaft verwalten

Abo verlängern

Express-Option zubuchen

Alle Heibel-Ticker PLUS Updates

Archiv aller Ausgaben

Blog mit aktuellen Beiträgen

Über Stephan Heibel

Compliance Regeln

Heibel-Ticker Portfolio Performance

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum