Heibel-Ticker PLUS Börsenbrief

- Einfach einen Tick besser -

21. Jahrgang - Ausgabe 08 (20.02.2026)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Spekulieren auf Kevin Warsh, drohender Militärschlag im Iran und US-Zölle sind rechtswidrig |

| 2. | So tickt die Börse: EZB öffnet sich Zentralbanken weltweit |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Starke Positionierung der Anleger erhöht Rückschlagsgefahr |

| - Interpretation | |

| 4. | Ausblick: Spekulieren auf Kevin Warsh mit lang laufender Unternehmensanleihe |

| - Drohender US-Militärschlag gegen den Iran | |

| - Oberster Gerichtshof erklärt viele Trump-Zölle für rechtswidrig | |

| - Fazit: Gut diversifiziert | |

| - Termine der kommenden Woche | |

| 5. | Update beobachteter Werte: Palo Alto Networks, Boeing |

| - Palo Alto Networks: Gute Q-Zahlen schützen nicht vor Ausverkauf, schwache Gewinnprognose belastet | |

| - Boeing: Boeing holt auf, Cashflow ermöglicht Schuldenabbau | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: Spekulieren auf Kevin Warsh, drohender Militärschlag im Iran und US-Zölle sind rechtswidrig

Liebe Börsenfreunde,

Die heutige Ausgabe ist Kapitel-4-lastig ;-). Im Kapitel 4 habe ich zunächst die interessante Idee eines Heibel-Ticker Mitglieds verfolgt, lang laufende Anleihen von US-Unternehmen ins Portfolio zu holen, die von einer lockeren Zinspolitik des nominierten US-Notenbankpräsidenten Kevin Warsh profitieren würden. Es ist nicht so einfach, wir müssen die unterschiedliche Zinsentwicklung für kurz- und langlaufende Anleihen betrachten, sowie die Auswirkung auf den Wechselkurs berücksichtigen.

Systematisch gehe ich die einzelnen Themen durch und rechne aus, was sich lohnt, und was nicht. Ich habe mir viel Mühe gegeben, damit diese Gedankenschritte für jeden von Ihnen nachvollziehbar sind.

Dann haben wir noch den drohenden Militärschlag der USA in Kooperation mit Israel gegen den Iran. Ebenfalls in Kapitel 4 habe ich mutmaßliche Reaktionen unserer im Heibel-Ticker Portfolio befindlichen Aktien ausgearbeitet.

Und kaum war ich damit fertig, da erklärt das Oberste US-Gericht viele US-Zölle für rechtswidrig. Die Aktienmärkte, insbesondere Einzelhändler, starteten heute Nachmittag eine Rallye. Die Auswirkung dieser Entscheidung auf unsere einzelnen Portfoliotitel habe ich ebenfalls analysiert.

Ein langes Kapitel 4 also. Ich hoffe, meine Gedanken sind für Sie gut verständlich ausgearbeitet.

Kapitel 2 behandelt die Entscheidung der EZB, Euro auch den Zentralbanken der ganzen Welt zur Verfügung zu stellen. Zudem gibt es Gerüchte, EZB-Chefin Christine Lagarde könne ihr Amt vorzeitig zur Verfügung stellen. Ich erkläre, warum.

Zu meiner Bitcoin-Analyse der Vorwoche gab es im Netz Verständnisfragen. Am Ende von Kapitel 2 erkläre ich, wie KI-Agenten in der Kryptowelt Zahlungen austauschen können, und warum das in unserer Bankenwelt nicht funktioniert.

Die Sentimentanalyse in Kapitel 3 zeigt, dass unsere Umfrageteilnehmer stark auf steigende Kurse setzen. Die Rückschlagsgefahr ist daher groß. Doch zunächst wurde eine Rallye losgetreten. Ich analysiere, wie sich diese Sentimentverfassung in den kommenden zwei Wochen auflösen könnte.

Natürlich gibt es eine Reihe von Updates zu unseren Heibel-Ticker Portfoliotiteln in Kapitel 5. Im Wochenverlauf habe ich die Q-Zahlen von Palo Alto kommentiert und zu den Neubestellungen bei Boeing Stellung bezogen.

Die heutige Leserfrage beschäftigt sich mit der Qualität der Programmierleistung von Claude. Ist KI schon in der Lage, eigenständig zu programmieren? Und was bedeutet das für Geschäftsmodelle, die auf starke Programmierleistungen bauen? Meine Antwort dazu lesen Sie in Kapitel 6.

Natürlich gibt es wie immer eine tabellarische Übersicht über unser Heibel-Ticker Portfolio in Kapitel 7.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: EZB öffnet sich Zentralbanken weltweit

DAX +1,3%, S&P 500 +0,4%. Europa ist weiterhin gefragt bei Anlegern. Diese Woche steuerte EZB-Chefin Christine Lagarde ihren Teil zu dieser Aufbruchstimmung bei. Auf der Münchner Sicherheitskonferenz gab sie bekannt, dass künftig sämtliche Zentralbanken weltweit mit Euro versorgt werden. Dies gilt bis zu einem Höchstbetrag von 50 Mrd. Euro. Länder, die sanktioniert sind, sind natürlich ausgeschlossen.

Bislang gab es dieses Angebot nur für einige ausgewählte Zentralbanken Osteuropas. Der Rest der Welt wurde von den USA mit US-Dollar versorgt. Mit dieser Öffnung positioniert sich Europa also finanzpolitisch als Alternative zu den USA. Die verlässliche Verfügbarkeit des Euros für Länder wie Südafrika oder Vietnam positioniert im zweiten Schritt Europa für deren Wirtschaft als verlässlichen Partner. Derzeit dominiert der US-Dollar mit global über 50% an Währungsreserven das internationale Geschehen, gefolgt vom Euro mit 20%.

Dieser Schritt zeigt, welch wichtige Funktion die EZB für Europa hat. Umso wichtiger ist es, dass dieser wichtigen Institution eine verlässliche Person vorsteht. In Frankreich wird im April 2027 neu gewählt. Lagardes Amtszeit geht bis zum Oktober 2027. Mit dem "Rechtsruck" in Europa ist es nicht unwahrscheinlich, dass Macron seine Mehrheit in Frankreich verliert und der Rassemblement National den nächsten Präsidenten stellen wird. Dieser wird bei der Neubesetzung der EZB-Spitze mitsprechen.

2019 gab es einen (schmutzigen) Deal zwischen Deutschland und Frankreich: Lagarde bekam die EZB und Ursula von der Leyen wurde Präsidentin der EU. Es gibt bis heute viel Kritik an diesem Deal, da die Spitzen nicht gewählt, sondern durch Klüngel in die Ämter gehoben wurden. Das Volk war und ist bei diesen Entscheidungen nicht vorgesehen, auch wenn der Wahlkampf in der EU damals mit konkreten Personen geführt wurde.

Nun kommen Gerüchte auf, Lagarde könnte vorzeitig abtreten, um Merz und Macron zu ermöglichen, einen Nachfolger für die EZB zu nominieren, BEVOR in Frankreich neue Machtverhältnisse, gegebenenfalls anti-europäische Machtverhältnisse herrschen.

Hmm, das Timing der Ausweitung der globalen Euro-Versorgung ist beachtenswert. Die USA als ehemals verlässlicher Partner werfen immer mehr Fragen auf. Da ist es nur hilfreich, sich auch finanztechnisch von den USA zu lösen. Ein Wermutstropfen für all jene, wie auch mich, dass die Geldpolitik der EZB eben doch nicht völlig unpolitisch erfolgen kann.

Was ist sonst noch diese Woche passiert? Nun, die KI erobert ein Feld nach dem anderen, heute das Gebiet der Kollaborationssoftware: Atlassian gab diese Woche 9% ab. Amazon ist nun das Unternehmen mit weltweit dem höchsten Umsatz, damit wird Walmart abgelöst. Die Deutsche Bank und die Commerzbank führen die Liste der Wochengewinner mit +5% und +7% resp. an. In Europa stürmt ASML an die Spitze, da die vielen KI-Chips auf ASML-Maschinen gefertigt werden müssen und die Fertigungskapazität ausgeweitet werden muss. Am Ende des Eurostoxx 50 stehen Luxusmarken wie Hermes, Ferrari und EssilorLuxottica vor dem Hintergrund der drohenden Auseinandersetzung im Iran. Mehr dazu in Kapitel 4.

Heute entschied das Oberste Gericht in den USA, dass Trumps Erlass IEEPA rechtswidrig ist. Mit diesem Erlass verfügte Trump Zölle, ohne den Kongress einzubinden. Insbesondere Einzelhändler ziehen heute die Aktienmärkte nach oben, da sie künftig weniger Zölle zahlen müssen. Vielleicht werden die in den vergangenen Monaten gezahlten Zölle sogar rückabgewickelt.

Schauen wir mal, wie sich die wichtigsten Indizes vor diesem Hintergrund im Wochenvergleich entwickelten:

Wochenperformance der wichtigsten Indizes

| INDIZES | 20.2., 20:14 Uhr | Woche Δ | Σ '26 Δ |

| DAX | 25.261 | 1,4% | 3,1% |

| S&P 500 | 6.910 | 0,5% | 0,9% |

| Nikkei | 56.826 | -0,2% | 12,9% |

| Shanghai A | 4.660 | 0,0% | 0,7% |

| Euro/US-Dollar | 1,18 | -0,8% | 0,3% |

| Euro/Yen | 182,66 | 0,7% | -0,5% |

| 10-Jahres-US-Anleihe | 4,09% | 0,03 | -0,08 |

| Umlaufrendite Dt | 2,66% | -0,04 | -0,12 |

| Feinunze Gold | $5.070 | 1,0% | 17,4% |

| Fass Brent Öl | $71,76 | 5,6% | 17,9% |

| Kupfer | $12.809 | -0,5% | 3,1% |

| Baltic Dry Shipping | $2.019 | -3,6% | 7,6% |

| Bitcoin | $67.724 | -1,8% | -22,9% |

In Finanzforen wird diskutiert, warum KI-Agenten denn nicht einfach Euro und US-Dollar für Zahlungen nutzen. Das hätte noch den Vorteil, Preisschwankungen zu vermeiden. In dieser Überlegung stecken gleich zwei Missverständnisse.

Zum einen können KI-Agenten kein Bankkonto eröffnen. Banken können nur Konten für Menschen eröffnen. Die Menschen müssen sich ausreichend legitimieren. Was also, wenn ein Mensch seinem KI-Agenten Zugriff auf sein Bankkonto gewährt? Nun, Transaktionen im Bankensystem sind ungleich träger. Das 24/7 der Kryptowelt gibt es dort nicht. Zudem kann das Zahlungsnetzwerk der Banken (bspw. Swift) politisch beeinflusst werden (Sanktionen). Das funktioniert bei Zahlungen, die vollständig zwischen den beiden betroffenen Entitäten (KI-Agenten) abgewickelt werden können, nicht so. Ist die Transaktion nach wenigen Sekunden abgeschlossen, dann ist die Zahlung verlässlich geflossen.

Das Problem der Preisschwankungen der Kryptowährungen kann man ebenfalls leicht umgehen, indem man Zahlungen in Stablecoins vornimmt, wie bspw. dem USDC oder EURC von Circle, oder dem USDT (Tether). Diese Krypto-Stablecoins sind in ihrem Wert 1 zu 1 an die zugrunde liegende Währung gekoppelt.

Ich bleibe also bei meiner in Kapitel 4 des Heibel-Tickers der Vorwoche formulierten Erwartung, dass der nächste Krypto-Hype, der sich dann sicherlich auch erneut auf den Bitcoin ausweiten wird, durch KI-Agenten ausgelöst wird.

3. Sentiment: Starke Positionierung der Anleger erhöht Rückschlagsgefahr

Es gab in der abgelaufenen Woche keine konkreten Ereignisse, die Anlass zu Optimismus an den europäischen Finanzmärkten auslösen würden. Doch irgendwie war die besser als erwartet abgelaufene Münchener Sicherheitskonferenz dann doch Balsam für die geschundene europäische Seele. Und mit einem neuen Selbstbewusstsein positioniert sich die EZB im globalen Finanzsystem als Stabilitätsanker neben der US-Notenbank. Dies reichte bereits aus, um DAX und Eurostoxx nach oben zu treiben.

Es gab in der abgelaufenen Woche keine konkreten Ereignisse, die Anlass zu Optimismus an den europäischen Finanzmärkten auslösen würden. Doch irgendwie war die besser als erwartet abgelaufene Münchener Sicherheitskonferenz dann doch Balsam für die geschundene europäische Seele. Und mit einem neuen Selbstbewusstsein positioniert sich die EZB im globalen Finanzsystem als Stabilitätsanker neben der US-Notenbank. Dies reichte bereits aus, um DAX und Eurostoxx nach oben zu treiben.Unsere Umfrageteilnehmer warfen die zuvor über Wochen negative Grundstimmung ab, unser Sentimentindex steigt von -0,5 auf +0,7.

Auch die starke Verunsicherung der Vorwoche (-2,8) konnte abgeschüttelt werden. Die Selbstgefälligkeit steigt diese Woche auf ein neutrales Niveau von -0,1.

Parallel zum steigenden DAX steigt auch die Zukunftserwartung für weiter steigende Kurse auf einen Wert von +1,3 an (Vorwoche 0,9). Das deutet darauf hin, dass Anleger deutlich verbesserte Rahmenbedingungen wahrnehmen. Ich habe eingangs erläutert, was das sein könnte, bin jedoch überrascht von der Intensität.

Die Investitionsbereitschaft bleibt mit 1,6 auf einem moderat hohen Niveau.

Das Euwax-Sentiment der Privatanleger schwingt diese Woche auf ein neutrales Niveau bei nur noch -7 zurück. Dabei wurde die Woche mit einem bullischen Impuls gestartet, der Optimismus wurde jedoch vor dem Hintergrund der drohenden Iran-Auseinandersetzung schnell wieder aufgelöst.

Das Put/Call-Verhältnis für den DAX an der Eurex notiert bei 1,11 auf einem vergleichsweise niedrigen Niveau. Institutionelle Anleger sind also tendenziell eher long positioniert. Auch hier ist ein moderater Optimismus zu sehen.

Für den S&P 500 zeigt das Put/Call-Verhältnis an der CBOE mit einem Wert von 0,7 eher eine neutrale Verfassung an.

Die Investitionsquote der US-Fondsmanager bleibt mit 83% auf einem neutralen, eher niedrigen Niveau.

Die Bulle/Bär-Differenz der US-Privatanleger steht bei -2%punkten. 35% Bullen stehen 37% Bären gegenüber. In den USA befinden sich die Bären seit vier Wochen auf dem Rückzug.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 40 moderate Angst an.

Interpretation

Die Stimmungsentwicklung dieser Woche würde ich unter dem Begriff "Normalisierung" zusammenfassen. Die Irritationen, die in den vergangenen Wochen teilweise durchbrachen, wurden diese Woche abgelegt. Anleger haben sich beruhigt und blicken wieder hoffnungsvoll und erwartungsvoll in die Zukunft.

Die Stimmungsentwicklung dieser Woche würde ich unter dem Begriff "Normalisierung" zusammenfassen. Die Irritationen, die in den vergangenen Wochen teilweise durchbrachen, wurden diese Woche abgelegt. Anleger haben sich beruhigt und blicken wieder hoffnungsvoll und erwartungsvoll in die Zukunft.Dazu passt auch die nach wie vor extrem niedrige Cashquote, die wir bei unserer animusX-Erhebung messen. Internationales Kapital soll die europäischen Aktien, insbesondere die deutschen Aktien, nach oben treiben, so die Erwartung vieler Anleger. Immerhin hatte das im vergangenen Jahr ebenfalls funktioniert, denn auch damals war die Cashquote niedrig und im Anschluss zog der DAX kräftig an.

Diese starke Positionierung bedeutet aber auch, dass der DAX anfällig für einen Rückschlag ist. Beispielsweise ist zu befürchten, dass im Falle eines Militärschlags der USA gegen den Iran zunächst einmal der Aktienmarkt unter Druck gerät: Ein steigender Ölpreis treibt die Inflation, was Konjunktursorgen bei Anlegern auslösen wird. Ein Verkaufsimpuls kann aufgrund der niedrigen Cashquote der Anleger nicht aufgefangen werden, es gibt kein Sicherheitsnetz.

Das Ultimatum läuft aber noch zwei Wochen und aktuell steigen erst einmal die Aktienmärkte, da heute das Oberste Gericht in den USA viele US-Zölle für rechtswidrig erklärte. Ich halte es für ratsam, in diese Rallye hinein Gewinne mitzunehmen, damit Sie gegen einen möglichen Ausverkauf gewappnet sind.

Vor einigen Wochen hob ich immer wieder die positive Ausgangslage am Ölmarkt hervor, konnte mir jedoch bei der ölfreundlichen Trump-Administration nur schwer vorstellen, was für einen Ölpreisanstieg sorgen könnte. Nun, der drohende Militärschlag gegen den Iran treibt den Ölpreis bereits im Vorfeld auf das höchste Niveau seit August letzten Jahres.

Vor einigen Wochen hob ich immer wieder die positive Ausgangslage am Ölmarkt hervor, konnte mir jedoch bei der ölfreundlichen Trump-Administration nur schwer vorstellen, was für einen Ölpreisanstieg sorgen könnte. Nun, der drohende Militärschlag gegen den Iran treibt den Ölpreis bereits im Vorfeld auf das höchste Niveau seit August letzten Jahres.Die Erwartung unserer Umfrageteilnehmer an die künftige Ölpreisentwicklung ist hoch, es werden weiter steigende Preise erwartet. Noch immer ist die Zukunftserwartung hoch, so dass wir eine Auswertung machen können: In 51 Fällen in der Vergangenheit mit ähnlich oder noch höherer Zukunftserwartung folgte ein durchschnittlicher Preisanstieg von 15,6% nach 6 Monaten.

Der Bitcoin ist nun tatsächlich im Kryptowinter angekommen, und dort finden wir auch die Stimmung der Bitcoin-Fans. Insbesondere institutionelle Anleger sind pessimistisch für die Zukunft des Bitcoins gestimmt. Ihre Laune ist überraschend gut. Ich führe das darauf zurück, dass sich viele institutionelle Anleger inzwischen aus dem Bitcoin verabschiedet haben und weiter fallenden Kursen nun entspannt zuschauen wollen.

Der Bitcoin ist nun tatsächlich im Kryptowinter angekommen, und dort finden wir auch die Stimmung der Bitcoin-Fans. Insbesondere institutionelle Anleger sind pessimistisch für die Zukunft des Bitcoins gestimmt. Ihre Laune ist überraschend gut. Ich führe das darauf zurück, dass sich viele institutionelle Anleger inzwischen aus dem Bitcoin verabschiedet haben und weiter fallenden Kursen nun entspannt zuschauen wollen.Im Sinne der Halving-Zyklen müssen wir tatsächlich noch bis Oktober von fallenden Bitcoin-Kursen ausgehen. Entsprechend könnten die institutionellen Anleger hier wieder einmal frühzeitig die Zeichen der Zeit erkannt haben, während Privatanleger den Kryptowinter vermutlich aussitzen werden.

4. Ausblick: Spekulieren auf Kevin Warsh mit lang laufender Unternehmensanleihe

Im Verlauf der Beantwortung der folgenden Kundenfrage entwickelte sich in mir die Überzeugung, dass eines der vorgeschlagenen Papiere sehr gut in unser Portfolio passt. Daher habe ich die folgende Leserfrage in das Kapitel 4 genommen:

Lieber Herr Heibel,

als langjähriger Leser Ihres Tickers schätze ich Ihre Gabe, makroökonomische Entwicklungen einzuordnen.

Ich beschäftige mich aktuell mit folgender Investment-Idee: Langlaufende Anleihen von erstklassigen US-Blue-Chips, die aufgrund ihrer niedrigen Kupons derzeit massiv unter Par handeln. Für die Analyse habe ich mir Unterstützung von einer KI geholt, um das riesige Bond-Universum nach Titeln zu durchforsten, die folgende Kriterien erfüllen, damit sie für Privatanleger interessant und handelbar sind:

- Sehr gutes Rating

- Kleine Stückelung (1.000 USD),

- handelbar bei Cortal Consors (und somit hoffentlich auch bei anderen Anbietern)

Die folgenden Titel habe ich dabei herausgefiltert:

- Alphabet (US02079KAF49), Kurs ca. 55 %

- Apple (US037833EA41), Kurs ca. 56 %

- Procter & Gamble (US742718FB02), Kurs ca. 78 %

- Coca Cola (US191216CX63), Kurs ca. 63%

Diese "Deep Discount Bonds" sind für mich eine reine Wette auf das "Trump/Warsh-Szenario". Sollte der Leitzins tatsächlich Richtung 2 % gedrückt werden, sollten sich hier doch stattliche Kurschancen (+30 % bis +50 %), bei gleichzeitig hoher Emittenten-Sicherheit. Wie bewerten Sie dieses Chance-Risiko-Verhältnis (trotz der zu erwartenden USD Abwertung) im aktuellen Umfeld?

Herzliche Grüße aus Ravensburg, Ingo

ANTWORT

Herzlichen Dank für diese Frage, das ist sehr interessant.

Ich habe mir zunächst die Alphabet-Anleihe näher angeschaut. Die Anleihe wurde 2020 mit einem Volumen von 2,5 Mrd. USD ausgegeben und wird mit 2,05% verzinst, Auszahlung halbjährlich am 15.2. und 15.8. Mit einer Laufzeit von 30 Jahren wird die Anleihe also 2050 fällig zur Rückzahlung.

Eine Verzinsung in Höhe von 2,05% war 2020 vor dem Hintergrund des damaligen Niedrigzinsniveaus eine gute Verzinsung. Alphabet genießt das beste Rating, Anleger können aus heutiger Sicht darauf vertrauen, dass die Anleihe in 30 Jahren zurückgezahlt wird. Inzwischen ist das Zinsniveau jedoch gestiegen und heute gibt es wesentlich attraktivere Anleiheverzinsungen. Daher bezahlen Anleger heute weniger für diese Anleihe, aktuell nur 54,79%. Das heißt, wer heute kauft, der bekommt die Anleihe mit einem Wert von 1.000 USD für 547,90 USD. Und dieser Einsatz wird jährlich mit 20,50 USD verzinst. 20,50/547,90 = 3,74%.

Wenn Sie nun noch davon ausgehen, dass Sie für Ihren Kapitaleinsatz von 547,90 USD im Jahr 2050 dann 1.000 USD (Nennwert) zurückbezahlt bekommen, dann haben Sie einen Kursgewinn von zusätzlichen 1.000 - 547,90 = 452,10 USD. Wenn Sie diesen Kursgewinn als jährlichen Gewinn auf den Zins aufschlagen, erhalten Sie eine Rendite für die Anleihe von 5,37%.

Das ist in meinen Augen tatsächlich recht attraktiv, birgt für uns jedoch noch das Risiko der Wechselkursentwicklung. Die USA sind, historisch betrachtet, besser darin, ihren US-Dollar abzuwerten als wir dies beim Euro vermögen. Über eine so lange Laufzeit würde ich also befürchten, dass von der nominellen Rendite von 5,37% über eine schwache US-Dollarentwicklung ein wenig verloren geht.

Nun möchten Sie darauf spekulieren, dass der nominierte US-Notenbankpräsident Kevin Warsh durch das Senken des US-Leitzinses das gesamte Zinsniveau am Markt über alle Laufzeiten senkt. Dann würden die 2,05% Zinsen wieder attraktiver aussehen, der Kurs der Anleihe würde steigen. Schauen wir uns das mal näher an.

Ich gehe davon aus, dass Kevin Warsh tatsächlich den Leitzins senken wird, um die Zinslast der US-Wirtschaft zu senken und damit die Wirtschaft anzukurbeln. Gleichzeitig wird er, wenn ich seinen Aussagen glaube, dem Markt Liquidität entziehen, also das Quantitative Easing (QE) aus der Corona-Zeit umkehren in ein Quantitative Tightening (QT). Das soll dazu führen, dass die lockere Geldpolitik am kurzen Ende (Leitzins) nicht zu einer steigenden Inflationserwartung am langen Ende führt.

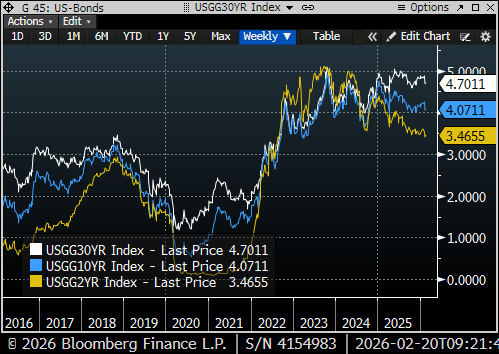

Die Alphabet-Anleihe läuft noch 25 Jahre, würde daher also auf Veränderungen „am langen Ende” reagieren.

Abbildung 1: Zinsentwicklung der US-Staatsanleihen mit 2, 10 und 30 Jahren Restlaufzeit

Die Rendite der 30 Jahre laufenden US-Staatsanleihen (weiße Linie) betrug vor Corona rund 3%, sackte dann unter 2% ab und sprang im Anschluss in Richtung 5%, aktuell liegt die Rendite bei 4,7%. Zum Vergleich lag die Rendite von 2 Jahre laufenden US-Staatsanleihen (gelbe Linie) vor Corona bei 1-2%, brach in der Coronazeit teilweise auf negative Werte ein und sprang im Anschluss ebenfalls Richtung 5%. Aktuell notiert sie bei 3,5%.

Eine Rückführung auf das Niveau von vor Corona würde die lang laufende Rendite von aktuell 4,7% unter 3% drücken, also minus 1,7%punkte. Anhand der Zinselastizität kann man die Auswirkung davon berechnen: Ein Prozentpunkt Änderung in der Rendite lang laufender Papiere würde bei der Alphabet-Anleihe zu einer Kursveränderung von etwa 15% führen. Bei -1,7%punkten wären das dann 25,5% Veränderung im Anleihekurs. Dies gilt in beide Richtungen, also nach oben, aber auch nach unten.

Hier haben Sie nun meine formulierte Erwartung umgesetzt: Die KI-Revolution wird eine deflationäre Wirkung entfalten, da die Wirtschaft effizienter, und Produkte dadurch günstiger werden. Der Inflationsdruck wird dadurch sinken und niedrigere Zinsen sind möglich.

Schauen wir mal, wie sich die anderen von Ihnen vorgeschlagenen Anleihen nun von der Alphabet-Anleihe unterscheiden.

Abbildung 2: Vergleich der 4 lang laufenden Unternehmensanleihen

Die Renditen liegen erstaunlich dicht beieinander, alle grob um die 5,3% bis 5,6%. Der eigentliche Unterschied steckt also weniger in der zu erwartenden Rendite bis zur Endfälligkeit, sondern in „Wie stark schwankt der Preis, wenn sich das Zinsniveau bewegt?” Und da ist Apple der Extremfall. Mit der längsten Restlaufzeit (bis 2060) und einem relativ niedrigen Kupon (2,55%) trägt Apple die höchste Zinssensitivität: Bei einem Zinsrückgang am langen Ende um 1% wäre als grobe Daumenregel ein Kursanstieg um rund 18% zu erwarten. Alphabet ist nur wenig „zahmer”, weil die Restlaufzeit zwar kürzer ist als bei Apple (24,5 Jahre statt 34,5 Jahre), der Kupon aber noch niedriger (2,05%). Procter & Gamble wirkt im Vergleich fast defensiv: Der höhere Kupon (3,50%) holt mehr Rückfluss nach vorne, dadurch sinkt die Zinssensitivität spürbar. Ein -1% Zinsrückgang entspräche +13% Kursreaktion. Coca-Cola liegt zwischen Alphabet und P&G: Laufzeit ähnlich P&G, Kupon niedriger.

Bei der Bonität nehmen sich die vier Unternehmen wenig. Alphabet und Apple genießen die höchste Bonität, Coca Cola und Procter & Gamble folgen jedoch dicht dahinter.

"Nichts auf der Welt ist so mächtig wie eine Idee, deren Zeit gekommen ist", Victor Hugo (1802 - 1885). In den vergangenen Monaten bin ich immer wieder nach Anleihen gefragt worden, lehnte dies jedoch ab, da ich keine feste Meinung zur künftigen Zinsentwicklung hatte. Durch die Nominierung von Kevin Warsh und auch durch die jüngsten Fortschritte bei der KI festigt sich meine Erwartung niedrigerer Zinsen. Daher könnte jetzt der richtige Zeitpunkt für diese Idee sein.

Unsicher bin ich mir nur bei der Eingliederung dieser Idee: Ist es eine Absicherung unseres Portfolios, oder aber eine Spekulation? Alle Versuche, das Restrisiko auszuschalten, scheiterten. Doch vielleicht gefällt dem einen oder anderen von Ihnen eine der untersuchten Alternativen besser.

Zunächst wollte ich das Unternehmensrisiko ausschalten. Wir dürfen gerne fragen, ob der US-Staat oder Apple und Alphabet eine höhere Bonität verdienen. Offiziell müssen Apple und Alphabet derzeit höhere Zinsen zahlen, als die US-Regierung auf ihre Staatsanleihen mit vergleichbarer Laufzeit. Rein finanzmathematisch würde ich Apple und Alphabet die bessere Bonität zusprechen (geringere Verschuldung), doch gesellschaftspolitisch und unter Berücksichtigung der Militärmacht der USA bleiben die US-Staatsanleihen jedoch das sicherere Investment.

So springt als Alternative zu den Unternehmensanleihen der iShares TLT (ISIN US4642874329) ins Auge, der US-Staatsanleihen mit einer Laufzeit von 20+ Jahren hält. Das Papier hatten wir tatsächlich im Jahr 2008 bereits erfolgreich im Heibel-Ticker Portfolio. Damals spekulierten wir auf Zinssenkungen mitten in der Finanzkrise und konnten durch die Lehman-Pleite ordentlich daran verdienen.

Aktuell beträgt die Rendite iShares TLT 4,7%, die Zinselastizität liegt bei 15,8%. Damit ist die Zinselastizität, also die Reaktion auf eine Veränderung des Marktzinses, ähnlich der von Apple und Alphabet. Doch die laufende Rendite beim TLT ist mit 4,7% deutlich niedriger als die 5,4% bei Apple oder 5,5% bei Alphabet. Wer also auf eine baldige Zinsänderung spekulieren möchte, der fährt mit diesem Papier gut. Doch was nützt die bessere Bonität dieses auf Staatspapieren beruhenden Produkts, wenn man ohnehin nur kurzfristig auf Kursveränderungen spekuliert? Ich würde daher sagen, der Zinsnachteil wird nicht durch die höhere Bonität aufgewogen.

Es gibt auch ETFs auf lang laufende US-Unternehmensanleihen. Unter dem Namen SPDR Bloomberg 10+ Year U.S. Corporate Bond UCITS ETF - USD (ISIN IE00BZ0G8860) gibt es ein Papier, das Unternehmensanleihen mit Restlaufzeiten von über 10 Jahren enthält. Die jährliche Rendite liegt bei attraktiven 5,6%, doch die Zinselastizität ist mit nur 12,7 deutlich geringer als bei den anderen hier besprochenen Papieren. Dieses Papier wäre also eine Alternative, wenn Sie geduldig auf niedrigere Zinsen warten wollen und währenddessen ordentlich Zinsen kassieren möchten. Doch auch hier gibt es einen Wermutstropfen: Je länger Sie warten, desto größer wird das Währungsrisiko. Ein weiter fallender US-Dollar frisst einen Teil er Rendite auf.

Gibt es vielleicht ein passendes Papier, das "währungsgesichert" ist? Ja, das gibt es: Der Xtrackers USD Corporate Bond UCITS ETF - 2D EUR schaltet das Währungsrisiko aus. Das kostet natürlich etwas Geld, was die Rendite auf nur 4,7% senkt. Doch auch die Zinselastizität leidet bei diesem Papier, da Laufzeiten ab 10 Jahren gehalten werden. Die Zinselastizität liegt bei nur 8,3%. Damit bietet ein währungsgesichertes Papier weniger Rendite und weniger Kursphantasie. Gefällt mir nicht.

Gibt es vielleicht deutsche Unternehmen, die vergleichbare lang laufende Anleihen in Euro ausgegeben haben? Ich habe zunächst bei Siemens nachgeschaut, doch Siemens begibt solche lang laufenden Papiere nur in US-Dollar. Auch andere Papiere in Europa treffen nicht unsere Wünsche: Nestlé und die Deutsche Bahn haben Anleihen mit einer Restlaufzeit von über 20 Jahren, doch deren Rendite liegt derzeit unter 4%. Da wäre die oben genannte währungsabgesicherte Variante noch attraktiver. Außerdem ist deren Zinselastizität mit 13-14 niedriger als bei unseren US-Unternehmen.

Also, ich komme zu dem Schluss, dass weder eine Währungsabsicherung, noch eine Bonitätsabsicherung (Staatsanleihen oder ETFs statt einzelner Unternehmensanleihen) wirklich sinnvoll ist. Von den oben genannten Unternehmensanleihen gefällt mir die von Apple mit der längsten Restlaufzeit und der größten Zinselastizität am besten. Schauen wir uns nun nochmals an, ob ein solches Papier als Spekulation, oder aber als Versicherung gegen Finanzmarktturbulenzen bzw. als Portfolioabsicherung zu betrachten wäre.

Für eine Position als Absicherung müsste meine persönliche Erwartung bei einer jährlichen Rendite von über 7% liegen. Darunter würde ich mein Geld lieber in bar liegen lassen, um gegebenenfalls handlungsfähig zu sein, bspw. um in einem Crash nachzukaufen. Wenn also eine langfristige Position nicht mindestens 7% Rendite verspricht, gefällt sie mir nicht. Bei dieser Anleihe winken langfristig 5,36% Rendite, zusätzlich belastet von einem möglichen Währungsverlust. Nein, als Absicherung kann ich dieses Papier nicht betrachten.

Bleibt also die Spekulation und damit eine wesentlich kleinere Positionsgröße (nur 2,5% Portfolioanteil statt 6,66%). Ich würde also darauf spekulieren, dass Kevin Warsh nach Amtsantritt niedrigere Zinsen bei gleichzeitigem QT signalisiert. Ein niedrigeres Zinsniveau in den USA würde aber den US-Dollar belasten. Wenn es Kevin Warsh gelingen sollte, sowohl die Rendite am kurzen, als auch am langen Ende zu senken, dürfte der US-Dollar unattraktiv für ausländische Investoren sein und weiter fallen.

Wir würden also darauf spekulieren, dass die rückläufigen Zinsen schneller zu einem Kursanstieg unserer Anleihe führen, als internationale Anleger ihr Kapital aus den USA abziehen und somit den US-Dollar weiter schwächen. Hmm, das wäre eine Spekulation wert. Ich nehme die Apple-Anleihe also mal auf die Auswechselbank. Schauen wir mal, ob es in den kommenden Tagen eine Gelegenheit gibt, die Anleihe ins Portfolio "einzuwechseln".

Warum nicht sofort kaufen? Nun, weil wir auf einen militärischen Konflikt im Iran zulaufen. Präsident Trump hat dem Iran ein Ultimatum mit 10-15 Tagen gesetzt, der Iran hat bereits abgelehnt. Die USA und Israel haben bereits Absprachen, wer welche Aufgabe im Falle eines Militärschlags übernehmen soll. Flugzeugträger und jede Menge US-Flieger sind bereits in der Region. Egal wie die Sache ausgeht, die kommenden 10-15 Tage werden voller Anspannung sein. Und das wirkt tendenziell belastend für die Finanzmärkte. Ein Ausverkauf ist jederzeit möglich.

Außerdem entscheidet das Oberste Gericht in den USA in diesen Tagen über die Rechtmäßigkeit der Trump-Zölle. Auch diese Entscheidung hat das Potential, die Finanzmärkte durcheinander zu wirbeln.

Ich würde daher mit Käufen erst einmal abwarten.

Schauen wir uns die zu erwartenden Auswirkungen der beiden anstehenden Ereignisse mal näher an.

Drohender US-Militärschlag gegen den Iran

Viele Kursbewegungen finden bereits im Vorfeld statt, da sich Anleger auf ein solches Ereignis, sofern es mit einer Wahrscheinlichkeit beziffert werden kann, frühzeitig vorbereiten. So sehen wir bereits einen Anstieg des Ölpreises auf das höchste Niveau seit August letzten Jahres. Risiko-Positionen werden verkleinert, um im Fall eines Falles nicht zu starken Kursschwankungen ausgeliefert zu sein. Das Gold dürfte als sicherer Hafen gefragt sein.

Abbildung 3: Drohender Militärschlag im Iran

Doch durch die Finanzbrille betrachtet wichtiger als die Entscheidung, "ob" es einen Militärschlag geben wird, ist der Verlauf der Auseinandersetzung insbesondere im Hinblick auf die Straße von Hormus. Der Iran könnte den Seeweg bombardieren oder verminen oder durch Einzelaktionen derart unsicher machen, dass 20% der globalen Öllieferungen beeinträchtigt sind.

Sollte die Straße von Hormus nicht in Mitleidenschaft gezogen werden, so dürften jegliche Kursreaktionen an den Finanzmärkten von kurzer Natur sein. Andernfalls hingegen könnte der Ölpreis nachhaltig ansteigen und somit die Finanzmärkte in Turbulenzen stürzen. Wenn die Aktienmärkte also aufgrund eines Militärschlags einbrechen, wären das zunächst Kaufkurse. Sollte der Iran als Reaktion darauf erfolgreich die Straße von Hormus schließen, so müssten wir eine Reihe von Positionen verkaufen.

Für unser Portfolio bedeutet dies Folgendes:

Mit dem Begriff "Risk-off" bezeichnet man einen Wechsel von Anlegern weg von risikoreichen hin zu risikoärmeren Titeln. Als risikoreich werden traditionell Unternehmen betrachtet, deren Geschäftsmodell von Finanzierungskosten (Zinsniveau) und von der Konsumlaune der Menschen abhängt. Wenn der Ölpreis steigt, steigt der Inflationsdruck und somit auch das Zinsniveau. Einzelhändler, die ihre Ware in der Regel vorfinanzieren, beklagen eine schrumpfende Gewinnmarge, während Konsumenten gleichzeitig zurückhaltender werden.

Damit gehören unsere Home Depot, Nike und TJX wohl zu den ersten Titeln, die Federn lassen werden. Auch Capital One könnte unter Druck geraten, da Konjunktursorgen gerne mal die Ausfallrisiken von Bankkrediten nach oben treiben. TJX wäre nicht ganz so stark betroffen, da das Unternehmen seine Waren nicht zum höheren Ölpreis durch die Welt verschiffen muss, sondern Lagerbestände vor Ort kauft. Außerdem werden gerade Verramscher in Zeiten der Konjunkturunsicherheit stärker von Konsumenten frequentiert als die hochpreisigen Markenartikler.

Boeing würde im Rahmen dieser Spannungen ebenfalls ausverkauft, weil höhere Spritpreise für Fluglinien die Investitionsfreude in neue Flieger dämpft. Die Möglichkeit, Militärgüter zu verkaufen, spielt bei Boeing erst mittelbar in einer zweiten Phase eine Rolle, nicht jedoch bei einem kurzen Militärschlag. Als Zykliker würde Boeing in einer ersten Reaktion daher wohl zunächst ausverkauft.

Auch Deutz würde als Anbieter von Investitionsgütern vor dem Hintergrund der neuen geopolitischen Unsicherheit zunächst verkauft werden. PVA Tepla hängt an längerfristig laufenden Projekten, würde in einer ersten Reaktion dennoch ebenfalls unter Druck geraten. So wie auch Dell, das sich jedoch als Zykliker in einem Wachstumsmarkt (KI-Rechenzentren) direkt im Anschluss schnell wieder erholen dürfte.

Die zweite Kategorie sind Aktien, die vergleichsweise losgelöst von solchen Ereignissen sind. Zwar würden auch diese Titel im Rahmen eines schwachen Gesamtmarktes Federn lassen, aber weniger als die oben genannten Titel. Natürlich gehören die Aktien der Gesundheitsbranche in diesen unberührten Teil, also unsere Novo Nordisk und Medias. Auch Cewe dürfte als kleines Unternehmen, das gerade um die Weihnachtszeit eine eigene Dynamik aufweist, von solchen Ereignissen nicht belastet werden. Die Allianz würde durch die steigenden Zinsen zwar sogar profitieren, wird aber erfahrungsgemäß in einer ersten Reaktion als geopolitisch stark verflochten ebenfalls ausverkauft, bevor sich dann die Aussicht auf höhere Zinsen positiv auf die Aktie auswirkt.

Holcim dürfte in einer ersten Reaktion ebenfalls durch steigende Zinsen leiden, doch der Bauzyklus in Europa für große Infrastrukturprojekte (Straßen, Brücken, ...) ist relativ stabil, so dass sich diese Aktie schnell wieder erholen sollte.

Bleibt die dritte Kategorie mit Aktien, die profitieren könnten. Allen voran dürfte Palo Alto als IT-Sicherheitslösung von solchen Spannungen profitieren. Bei Salesforce könnte das Abo-Bezahlmodell Sicherheit ausstrahlen. Auch Apple und Nvidia befinden sich in einem Nachfragemarkt, der von solchen Ereignissen eigentlich nicht betroffen ist.

Gold erwähnte ich bereits eingangs als Profiteur von geopolitischen Spannungen. Der Bitcoin hingegen zeigt in dieser Hinsicht stets ein eigenes Verhalten, das schwer in irgendwelche Muster zu pressen ist. Da wir wissen, dass der Handel zwischen Russland und dem Iran zu großen Teilen über Bitcoin abgewickelt wird, könnte je nach Ausgang der Bitcoin sowohl zulegen, als auch verlieren.

Und schließlich unser Nasdaq 100 ETF dürfte aufgrund der hohen Wachstumsdynamik der enthaltenen Unternehmen eher zulegen, da diese Unternehmen unabhängig von Konjunkturzyklen und Geopolitik wachsen.

Wir haben aktuell 10% Cash in unserem Portfolio und ich würde einen großen Teil davon einsetzen, sofern die Märkte kurzfristig abgeben. Aber, wie gesagt, sollte der Konflikt zur Folge haben, dass die Straße von Hormus nicht mehr befahrbar ist, so sollten wir einige unserer Einzelhandelsaktien verkaufen.

Oberster Gerichtshof erklärt viele Trump-Zölle für rechtswidrig

Während ich schreibe, kam die Meldung über den Ticker, dass der Oberste Gerichtshof der USA die IEEPA-Zölle Trumps für rechtswidrig erklärt. IEEPA steht für International Emergency Economic Powers Act, ein Erlass, mit dem Donald Trump die Zölle am Kongress vorbei aktivierte. Dieser Erlass wurde als rechtswidrig erklärt. Damit sind zwar nicht alle, aber die meisten Zölle unwirksam.

Abbildung 4: US-Supreme Court erklärt IEEPA-Zölle für rechtswidrig

Zölle auf Stahl, Aluminium und Autos wurden auf anderen Rechtsgrundlagen erhoben und bleiben wirksam. Doch die reziproken Zölle, mit denen Trump viele Länder belegte, sind unwirksam und müssen vermutlich sogar rückabgewickelt werden, was Jahre dauern kann.

Wenn wir unser Portfolio vor dem Hintergrund dieser Entscheidung betrachten, so werden viele der gerade aufgezeigten, im Falle eines Militärschlags zu befürchtenden Reaktionen, hier umgekehrt: Einzelhändler wie TJX, Nike und Home Depot, aber auch Apple und Dell profitieren von günstigeren Einfuhrzöllen sowie von einem nachlassenden Inflationsdruck, der durch die Zölle bestand.

Medios, Novo Nordisk und auch Palo Alto dürften von dieser Entscheidung kaum betroffen sein. Mag sein, dass sie an der Erleichterungsrallye, die nun zu erwarten ist, nicht teilnehmen.

Negativ betroffen dürften die beiden Finanztitel Allianz und Capital One sein, deren Geschäft bei niedrigen Zinsen weniger lukrativ wird.

Fazit: Gut diversifiziert

So, also wie reagieren wir jetzt auf diese Entwicklungen und drohenden Ereignisse? Sie haben gesehen, dass es an vielen Ecken gute Spekulationsmöglichkeiten gibt, mit denen wir kurzfristige Verwerfungen für uns zu nutzen versuchen können. Als Student habe ich solche Dinge getan, mit gutem Erfolg. Aber da waren die Beträge kleiner, mit denen ich gespielt habe, und ich hatte weniger im Kopf, konnte meine Entscheidung also schneller treffen - und noch schneller wieder umkehren.

Mit einem Portfolio, mit dem wir in Richtung Rente segeln wollen, sind solche schnellen Aktionen nicht sinnvoll. Es ist das Geschäft von Tradern und das Traden ist ein Vollzeitjob. Ich gehe davon aus, dass Sie die Vermögensanlage nur neben Ihrem Hauptberuf betreiben. Daher habe ich für Sie ein diversifiziertes Portfolio aufgebaut, bei dem immer einige Positionen profitieren und einige leiden. Wichtig ist, dass unterm' Strich das Gesamtportfolio stärker profitiert, damit wir insgesamt eine positive Entwicklung sehen.

Termine der kommenden Woche

Di, 24.2.:

Ex-Dividende bei Snap-On

Q-Zahlen Home Depot

Mi, 25.2.: Q-Zahlen

TJX, Nvidia, Salesforce

Do, 26.2.: Q-Zahlen

Allianz, Dell

Fr, 27.2.: Q-Zahlen

Holcim

5. Update beobachteter Werte: Palo Alto Networks, Boeing

Im Wochenverlauf habe ich Updates zu unseren Portfolio-Titeln verfasst. Diese erhalten Sie nachfolgend zusammen aufgeführt.

Die Updates finden Sie generell jeweils nach der Veröffentlichung verfügbar unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge und mit der Express-Funktion erhalten Sie die Updates direkt unterwöchig per E-Mail und SMS.

==========

Palo Alto Networks: Gute Q-Zahlen schützen nicht vor Ausverkauf, schwache Gewinnprognose belastet

Mi, 18. Februar um 19:58 Uhr

Gestern Abend veröffentlichte Palo Alto Q-Zahlen, die über den Erwartungen lagen. Der Ausblick blieb jedoch hinter den Erwartungen zurück, die Aktie notiert heute bei -5%.

Der Umsatz wuchs um 15% auf 2,6 Mrd. und liegt leicht über den Erwartungen der Analysten. Der Gewinn je Aktie springt um 71% auf 0,63 USD/Aktie und liegt um 27% über den Erwartungen. Für das laufende Quartal stellt CEO Nikech Arora einen Umsatz von 2,94 Mrd. USD in Aussicht (+14%) und einen Gewinn je Aktie von 0,78 bis 0,80 USD in Aussicht. Für das Gesamtjahr wurde die Umsatzprognose auf 11,3 Mrd. USD angehoben, die Gewinnprognose jedoch auf 3,65-3,70 USD/Aktie reduziert. Das entspricht 14% Umsatzwachstum bei 96% Gewinnwachstum. Analysten hatten jedoch mehr erwartet, da die jüngsten Zukäufe (CyberArk Software, Chronosphere, Koi) sich positiv auf Umsatz und Gewinn auswirken sollten. Die Gewinnreduzierung (Gewinn je Aktie) wurde damit begründet, dass für die Übernahmen neue Aktien ausgegeben wurden und der Unternehmensgewinn muss künftig daher auf mehr ausstehende Aktien verteilt werden.

Palo Alto wird in die Schublade der Unternehmenssoftware-Aktien gesteckt, da auch Palo Alto über Nutzerlizenzen (pay per user) abrechnet und erst langsam auf Nutzungslizenzen (pay per token) umstellt. Doch die in meinen Augen voreilige Schlussfolgerung, dass IT-Sicherheit mit Hilfe von KI künftig von Unternehmen eigenständig gewährleistet werden kann, ohne die teure Expertise von Palo Alto und anderen IT-Sicherheitsunternehmen hinzu zu kaufen, belastet die Aktie zu Unrecht.

Spannend für uns Aktionäre ist weniger das eine Quartal, als vielmehr die Richtung der Nachfrage. Die Next-Generation-Security-ARR (Annual Recurring Revenue, also jährlich wiederkehrender Umsatz) stieg um 33% auf 6,3 Mrd. USD, und die verbleibenden Leistungsverpflichtungen (RPO - recurring purchase obligations) legten um 23% auf 16,0 Mrd. USD zu. Das sind die Wachstumszahlen, die in der IT-Sicherheitsbranche zeigen, wohin die Reise geht.

So erwarten Analysten auch für das nächstfolgende Geschäftsjahr (08.2026 bis 07.2028) ein Umsatzwachstum von 22,5% bei einem Gewinnwachstum (EBITDA) von 17%. Das EV/EBITDA von 35 ist für dieses Wachstum in meinen Augen fair.

Software wird in diesen Wochen neu bewertet und erhält Bewertungsmultipels, die für "normale" Geschäftsmodelle gelten. Die segensreichen Einsparungen, die mit Hilfe von Software zu erzielen sind, gelten nicht mehr als Segen, sondern als gewöhnlich, seit das Erstellen von Software mit Hilfe von KI erleichtert wurde. Ich kann also nachvollziehen, dass Softwareunternehmen unter Druck sind. IT-Sicherheit ist in meinen Augen allerdings ein Sonderbereich, bei dem das weltweite Netzwerk des IT-Sicherheitsanbieters Palo Alto einen besonderen Wert hat, den Unternehmen nicht selber aufbauen können. Daher dürfte die Bewertung meiner Einschätzung zufolge hoch bleiben.

Alle Updates zu Palo Alto Networks

Boeing: Boeing holt auf, Cashflow ermöglicht Schuldenabbau

Do, 19. Februar um 16:19 Uhr

Heute notiert Airbus mit 6% im Minus, Boeing gibt nur 1% ab. Sämtliche Aktien sind unter Druck, doch Boeing hält sich vergleichsweise deutlich besser als Airbus, weil drei vietnamesische Fluglinien über 100 Flieger bei Boeing bestellten, darunter etwa 57 Dreamliner 787.

Gleichzeitig muss Airbus einen Engpass bei den Triebwerken für den Airbus A320 bekannt geben, was die Auslieferungen im laufenden Jahr beeinträchtigen wird.

Es geht bei Boeing darum, nach den Fertigungsproblemen der Vergangenheit wieder zu Normalität zurückzukehren. Diese Normalität beinhaltet ein weiteres Hochfahren der Fertigung. Von 38 Fliegern pro Monat Anfang 2025 ist das Unternehmen inzwischen bei 42 Fliegern pro Monate und möchte die Fertigung gerne in Richtung 47 weiter ausbauen. Jeder zusätzliche Flieger erhöht den Cashflow, was für die Bewertung der Aktie die wichtigste Kennziffer ist.

Der Cashflow war 2025 noch negativ und soll im laufenden Jahr erst mal wieder positiv werden. Von 2,1 Mrd. USD im laufenden Jahr soll er auf 6,7 Mrd. USD im kommenden Jahr ansteigen, 2028 dann auf 10,3 Mrd. USD. Damit könnten die in der Corona-Pandemie angehäuften Schulden in Höhe von 56 Mrd. USD dann endlich sukzessive abgetragen werden.

Ja, der Planungshorizont bei Boeing und Airbus ist sehr langfristig, da es lange Fertigungszeiten für die individuellen Flieger gibt und das Geschäft daher gut planbar ist. Sprich: Wir wissen eigentlich, was uns in den nächsten Jahren erwartet, neugierig sind wir nur, wie viel freier Cashflow letztlich wirklich aus dem Geschäft gezogen werden kann.

Alle Updates zu Boeing

6. Leserfragen

Grenzen von Claude

Hallo Herr Heibel,

ich habe Probleme mit Ihrer Aussage:

"Anthropic veröffentlichte eine verbesserte Claude-Version, die inzwischen sehr verlässlich Programmieraufgaben übernehmen kann."

Es ist nur dann richtig, wenn es wirklich genau so gemeint ist, wie es dort steht ;-) (Ich frage mich aber, ob es die Mehrheit Ihrer Leser so versteht....)

Ja, es gibt PROGRAMMIER-aufgaben, die Claude gut lösen kann.

Aber:

Claude macht auch Fehler. Damit kann ich "sehr verlässlich" nicht zustimmen. Claude scheitert regelmäßig (!) bei der ENTWICKLUNG von nur mittelgroßer Software.

Letztlich ist es so wie bei KI-Chats: Ich habe noch keine Chatausgabe einer der großen KIs gesehen, die grammatikalisch falsch war. Analogon zu Software: Die generierten Programme sind syntaktisch korrekt (zumindest bei gängigen Programmiersprachen). Genau wie bei "normalen" Chats gilt aber: Es sind INHALTLICHE Fehler drin und die KIs generieren gerne mehr Ausgabe (= Sourcecode) als eigentlich gefordert. Mehrausgabe bei Chats können sie ignorieren, den zusätzlichen Code haben Sie aber in der Software mit unabsehbaren Konsequenzen.

All das erfordert eine penible (!) Kontrolle und Korrektur der Ergebnisse (= des Source Codes). Das ist aber ein echtes Problem, wenn man dies in KI-generierten Code tun muss, denn die KI (zumindest Claude) abstrahiert nicht.

Nach 8 Wochen intensiven Testens von Claude (Opus4.5 und 4.6) bin ich zunehmend enttäuscht.

Ich nutze Claude immer mehr nur noch als Ideenlieferant bzw. für monkey work.

Trotzdem hilfreich !! Aber bei weitem keine Replacement für Softwareentwickler.

ich möchte noch etwas zu Claude Opus 4.6 schreiben: Anthropic selbst sagt zu diesem Modell: Wir wissen nicht, ob es die auferlegten Regeln einhalten wird. (Ob die KI "aligned" ist).

Das liegt u.a. daran, dass bei dieser AI das Posttraining (bisher u.a. menschliches Feedback) und die Evaluierungsinfrastruktur (zur Feststellung des Alignments) von der AI selbst gemacht bzw. intensiv unterstützt wurde. Das alles geschah aus Zeitdruck. Quelle für diese Aussagen ist Anthropic selbst. Hier steht auch, dass Opus4.6 meistens merkt, wenn es gestestet wird (auf Alignment). Erinnert mich an die Abgastest-Schumeleien von Volkswagen!

Wenn man mehr Auto-Analogie möchte könnte man sagen: Hier hast Du unser neues Automodell. Wir können nicht sagen, ob Steuerung und Bremsen funktionieren, aber Du kannst gerne eine Probefahrt machen.

Es geht wirklich nicht nur um Sicherheit. Man hat in der Praxis großen Aufwand damit, Claude auf Linie zu bringen. Gilt aber auch für Opus4.5.

Mit freundlichen Grüßen

Oliver aus Dormagen

ANTWORT

Herzlichen Dank für den gehaltvollen Einblick in die Praxis. Da gibt es noch viel zu tun, das ist mir bewusst und daher habe ich die Formulierung gewählt, dass „Aufgaben“ übernommen werden können. Mir ist bewusst, dass das Ergebnis nicht ungetestet verwendet werden kann - ich nehme dann, das ist ähnlich der Chat-KI, die ich auch für Ideen nutze, nicht aber zum Analysieren, vielleicht noch für Formulierungsvorschläge.

Doch für die Aktienbewertungen spielt der aktuelle Stand der Entwicklung nur eine untergeordnete Rolle: Die Probleme wird man in den Griff bekommen, egal ob in einem oder in fünf Jahren. Die Aktien werden aber heute schon so bewertet, als würde die KI funktionieren. Wie lange genau es dauert, bis bestimmte Aufgaben „verlässlich“ übernommen und von der KI selbst überprüft werden können, kann niemand sagen. Aber es ist eher eine Frage von wenigen Jahren. Und wer möchte eine Aktie danach bewerten, was das Unternehmen noch in der „Übergangszeit“ erwirtschaften kann, wenn das Geschäftsmodell ein Auslaufmodell ist?

Also: was genau kann die KI auch in 10 Jahren nicht übernehmen? Da geht es um die individuellen Unternehmensdaten, die nicht in allgemeine KI-Modelle gespeist werden dürfen. Da geht es um moralisch und teilweise aus dem Bauchgefühl heraus gesetzte Schwerpunkte, die nicht von der KI gesetzt werden sollen. Da geht es um Kreativität und um Eigenantrieb. Wir müssen bei unseren Unternehmen schauen, was übrig bleibt.

7. Übersicht HT-Portfolio

| Spekulation (≈20%) =20,6% | WKN | 20.2., 20:14 Uhr | Woche Δ | Σ '26 Δ | Anteil 8x2,5% | ! |

| PVA Tepla | 746100 | 24,88 € | 2% | 9% | 1,9% | A |

| DELL Technologies | A2N6WP | 103,79 € | 5% | -3% | 2,6% | C |

| Home Depot | 866953 | 323,78 € | -2% | 10% | 2,0% | A |

| Salesforce | A0B87V | 157,80 € | -2% | -30% | 1,0% | C |

| Capital One Fincl | 893413 | 176,03 € | 1% | -15% | 2,5% | A |

| TJX | 854854 | 133,19 € | 2% | 2% | 2,7% | B |

| Boeing | 850471 | 199,12 € | -2% | 8% | 2,8% | A |

| Nike | 866993 | 55,23 € | 4% | -1% | 2,6% | A |

| Deutz | 630500 | 11,49 € | 2% | 4% | 2,6% | A |

| Disruptiv (≈30%) =31,7% | WKN | 20.2., 20:14 Uhr | Woche Δ | Σ '26 Δ | Anteil 5x6% | ! |

| Medios | A1MMCC | 16,64 € | 0% | 15% | 4,4% | C |

| Nvidia | 918422 | 161,21 € | 4% | 1% | 7,8% | A |

| Palo Alto Networks | A1JZ0Q | 129,78 € | -8% | -17% | 5,4% | B |

| Novo Nordisk | A3EU6F | 40,29 € | -3% | -8% | 4,4% | B |

| Apple | 865985 | 224,27 € | 3% | -3% | 6,8% | A |

| Tesla | A1CX3T | 350,83 € | -1% | -8% | 2,8% | B |

| Dividende (≈30%) = 21,3% | WKN | 20.2., 20:14 Uhr | Woche Δ | Σ '26 Δ | Anteil 5x6% | ! |

| CEWE | 540390 | 103,20 € | 2% | -1% | 6,0% | B |

| Allianz | 840400 | 379,10 € | 3% | -3% | 5,4% | B |

| Snap-On | 853887 | 326,70 € | 1% | 11% | 3,3% | A |

| Holcim | 869898 | 80,76 € | 5% | -3% | 3,7% | C |

| Yamaha | 855314 | 6,55 € | 0% | 10% | 3,0% | A |

| Absicherung (≈20%) =16,2% | WKN | 20.2., 20:14 Uhr | Woche Δ | Σ '26 Δ | Anteil 3x6,6% | ! |

| Goldbarren /Uz | 965515 | 4.303,14 € | 2% | 17% | 8,7% | C |

| Bitcoin | A27Z30 | 57.482,61 € | -1% | -23% | 4,1% | B |

| Xtrackers Nasdaq 100 | A2QJU3 | 49,16 € | 1% | -1% | 3,4% | A |

| Woche Δ | Σ '26 Δ | Cashquote | ||||

| 1% | -1% | 10,2% |

| Heibel-Ticker | Gewichtung | # Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 20,6% | 8 | 9 | 2,5% |

| Disruptiv | Enkelkinder | 30% | 31,7% | 5 | 6 | 6,0% |

| Dividende | Urlaub | 30% | 21,3% | 5 | 5 | 6,0% |

| Absicherung | Zins & Gold | 20% | 16,2% | 3 | 3 | 6,7% |

| Summe | 100% | 90% | 21 | 23 | 100% | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Mitglieder vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzte Spalte wird für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. „%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist. Sentimentdaten: eigene Umfrageergebnis über unseren Dienst animusX.de.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Mitgliedschaft verwalten

Abo verlängern

Express-Option zubuchen

Alle Heibel-Ticker PLUS Updates

Archiv aller Ausgaben

Blog mit aktuellen Beiträgen

Über Stephan Heibel

Compliance Regeln

Heibel-Ticker Portfolio Performance

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum