Heibel-Ticker PLUS Börsenbrief

- Einfach einen Tick besser -

21. Jahrgang - Ausgabe 15 (10.04.2026)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Wunschanalyse liefert tiefen Einblick in SAP |

| 2. | So tickt die Börse: Vorbereitung des Treffens zwischen Trump und Xi |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Extremwerte der Vorwoche kündigten Rallye an |

| - Interpretation | |

| 4. | Ausblick: Glasswing: Der "Mythos" absoluter IT-Sicherheit |

| 5. | Update beobachteter Werte: Tesla, Deutsche Lufthansa, DOW Jones 23.000 Call SocGen bis 18.12.26 |

| - Tesla: Verkaufen, Cash generieren, bevor SpaceX an die Börse geht | |

| - Deutsche Lufthansa: Kaufen, größter Profiteur der Öffnung der Straße von Hormus | |

| - DOW Jones 23.000 Call SocGen bis 18.12.26: Kaufen als Spekulation auf positiv verlaufende Friedensverhandlungen | |

| 6. | Wunschanalyse |

| - : KI also Motor für künftiges Wachstum | |

| 7. | Kai - Erste Erfahrungen mit Finanz-KI |

| - : Installation und erste Schritte | |

| 8. | Übersicht HT-Portfolio |

| 9. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 10. | Mitgliedschaft verwalten |

1. Info-Kicker: Wunschanalyse liefert tiefen Einblick in SAP

Liebe Börsenfreunde,

SAP hat die Wunschanalyse gewonnen. In Kapitel 6 habe ich SAP ausführlich vorgestellt und untersucht, ob die KI-Revolution für SAP ein Fluch oder Segen ist. Spoiler: In der aktuellen Aktienbewertung ist viel des Fluchs und wenig des Segens eingepreist.

Vor vier Wochen äußerte ich die Vermutung, dass die Öffnung der Straße von Hormus nicht das oberste Ziel der USA sein könnte, wenn man sich dessen Bedeutung für China anschaut. Dieses Argument wurde bislang in den Medien noch gar nicht aufgegriffen, doch auch heute lässt sich aus dieser Sichtweise vieles erklären. In Kapitel 2 habe ich mir das Thema näher angeschaut.

Unsere Sentiment-Umfrage lieferte vor einer Woche einen Extremwert, wie wir ihn erst viermal in den vergangenen 12 Jahren erlebten. Daraus leitete sich ein Kaufsignal für nervenstarke Anleger ab und wieder einmal gab die Sentiment-Analyse den richtigen Hinweis. In Kapitel 3 analysiere ich die Stimmung dieser Woche.

Das neueste KI-Modell von Anthropic heißt Mythos, es hat nach Aussage von Anthropic tausende Sicherheitslücken in global eingesetzten Softwarelösungen entdeckt. In Kapitel 4 zeige ich, was diese Entwicklungen für die KI-Revolution bedeuten.

Die Updates dieser Woche handeln von der Deutschen Lufthansa und von Tesla, sowie von einem Optionsschein, den wir in unser Portfolio holten. Die Details dazu lesen Sie in Kapitel 5.

Wie versprochen halte ich Sie auf dem Laufenden über meine ersten Gehversuche mit meinem OpenClaw KI-Bot, den ich Kai taufte. Kai unterstützt uns bereits mit einfachen Tätigkeiten, doch er hat noch viel zu lernen. Meine ersten Erfahrungen lesen Sie in Kapitel 7.

Wie immer gibt es eine tabellarische Übersicht über den aktuellen Stand des Heibel-Ticker Portfolios in Kapitel 8.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Vorbereitung des Treffens zwischen Trump und Xi

Liege ich völlig falsch mit meiner vor vier Wochen geäußerten Vermutung, der Iran-Krieg richte sich in erster Linie gegen China?

Ich habe nochmals ein wenig recherchiert: Ende 2025 stand der Ölpreis bei rund 60 USD/Fass Brent. Das war der Zeitpunkt, kurz bevor die USA ihren Coup in Venezuela landeten und das dortige Öl quasi für die eigene Wirtschaft beschlagnahmten. China bezog damals 20% des importierten Öls aus drei Ländern: Venezuela, Iran und Russland.

Alle drei Länder befinden sich seit Jahren auf der Sanktionsliste der USA. Die "Freunde" der USA dürfen deren Öl nicht abnehmen. Wer das Öl dennoch abnimmt, kann einen niedrigeren Preis anbieten, da der Wettbewerb geringer ist: Wettbewerber, die gerne günstiges Öl kaufen würden, dürfen ja aufgrund der Sanktionen nicht.

Reuters analysierte, dass China für Öl aus dem Iran 8-10 USD/Fass unter dem Weltmarktpreis zahlte. Für Öl aus Russland betrug der Abschlag 5-6 USD/Fass und für das schwer verarbeitbare venezolanische Öl betrug der Abschlag sogar 21 USD/Fass. China, das sich an den Sanktionen nicht beteiligte, profitierte von günstigen Ölimporten.

Über die verschiedenen Liefermengen aus diesen Ländern errechnet Reuters eine Einsparung Chinas in Höhe von 12-15 Mrd. USD pro Jahr.

Über die verschiedenen Liefermengen aus diesen Ländern errechnet Reuters eine Einsparung Chinas in Höhe von 12-15 Mrd. USD pro Jahr.Sanktionen als Mittel, um schlechtes Verhalten international zu bestrafen, sind also nicht geeignet. Der größte Wettbewerber der USA um die globale Dominanz, China, profitiert von günstigeren Einkaufspreisen und die bestraften Länder können die Sanktionen für einen schmalen Preis umgehen.

Oder, um es anders zu formulieren: Deutschland beteiligt sich willfährig an den Sanktionen gegen Russland, dem Iran und Venezuela, um sodann mit den eigenen Produkten auf den Weltmärkten nicht mehr wettbewerbsfähig zu sein: China sei der Markt der Zukunft, den man nicht ignorieren dürfe.

Natürlich wünschte ich mir, den Iran ohne Waffengewalt dazu zu bringen, nicht mehr die Hisbollah im Libanon, die Hamas im Gazastreifen und die Huthi im Jemen zu unterstützen. Wenn ich mir die Siedlungspolitik Israels anschaue, muss ich sagen, es gibt tatsächlich berechtigte Kritik, auf die man hätte eingehen müssen. Und so können wir nun mit dem Fingerzeigen beginnen, wer die Spirale der Gewalt denn in Gang gesetzt hat. Doch mit dem Überfall der Hamas auf Israel und der Hinrichtung zehntausender Iraner durch die eigene Regierung ist denen, die mit dem Völkerrecht argumentieren, in meinen Augen jedes Argument genommen.

So haben wir nun einen US-Präsidenten, der diese Situation zu seinem eigenen Vorteil ausnutzt und die Europäer (NATO) immer wieder aufruft, mitzumachen. In dreißig Jahren haben wir es nicht geschafft, China auch nur die geringsten Zugeständnisse beim Markenrecht, bei Patenten oder beim Kapitalzugang des chinesischen Marktes abzuringen. Donald Trump wird im Mai Präsident Xi treffen und für dieses Treffen schafft er meiner Einschätzung nach derzeit aus seiner Sicht günstige Verhandlungsvoraussetzungen.

So haben wir nun einen US-Präsidenten, der diese Situation zu seinem eigenen Vorteil ausnutzt und die Europäer (NATO) immer wieder aufruft, mitzumachen. In dreißig Jahren haben wir es nicht geschafft, China auch nur die geringsten Zugeständnisse beim Markenrecht, bei Patenten oder beim Kapitalzugang des chinesischen Marktes abzuringen. Donald Trump wird im Mai Präsident Xi treffen und für dieses Treffen schafft er meiner Einschätzung nach derzeit aus seiner Sicht günstige Verhandlungsvoraussetzungen.Aus Trumps Sicht hat er alle seine Ziele bereits kurz nach Kriegsbeginn erzielt: Das iranische Militär ist stark geschwächt und China kann kein Öl mehr aus dem Iran kaufen. Die Einladung an die NATO, sich zu beteiligen, würde ich so auffassen, dass es für Trump auch eine Lösung darstellen würde, wenn diejenigen Länder, die die "sichere" Durchfahrt durch die Straße von Hormus gewährleisten, einen Wegzoll erheben dürfen. Dieser läge dann nicht bei den 1-2 USD/Fass, den der Iran derzeit formuliert, sondern eher bei den 10-20 USD/Fass, die den Preisunterschied des iranischen Öls gegenüber dem Weltmarktpreis ausgleichen würden. Hat Trump eigentlich schon China eingeladen, sich an der Aktion zu beteiligen? Wenn er tatsächlich, wie in den Medien derzeit gerne dargestellt, mit dem Rücken zur Wand stünde, dann würde er sicherlich doch auch Hilfe von China annehmen, oder?

Da wird nun JD Vance nach Pakistan fliegen und vermutlich erbost die Forderungen der Iraner in der Luft zerreißen. Der Iran, oder zumindest dessen Regierung, sieht sich in einem heiligen Krieg gegen den westlichen Kapitalismus. Ein Einlenken wird aus meiner Sichtweise erst dann möglich werden, wenn der Iran die Unterstützung Chinas verlieren sollte. Ist das zu erwarten?

Nun, da bin ich tatsächlich überfragt: China füllte in den vergangenen Jahren seine Öl-Lager bis zum Maximum auf, allein schon um die günstigen Ölpreise der vom Westen mit Sanktionen belegten Ölexporte zu nutzen. Und 20% Importanteil, wobei die Hälfte davon aus Russland kommt, sind noch keine Mengen, die China in die Knie zwingen.

Nun, da bin ich tatsächlich überfragt: China füllte in den vergangenen Jahren seine Öl-Lager bis zum Maximum auf, allein schon um die günstigen Ölpreise der vom Westen mit Sanktionen belegten Ölexporte zu nutzen. Und 20% Importanteil, wobei die Hälfte davon aus Russland kommt, sind noch keine Mengen, die China in die Knie zwingen.Soweit ein kleiner geopolitischer Exkurs. Ich möchte damit die Handlungen von Donald Trump nicht rechtfertigen und schon gar nicht gutheißen. Ich möchte nur darauf hinweisen, dass diejenigen, die derzeit zum wiederholten Mal den unmittelbar bevorstehenden Untergang Donald Trumps vorhersagen, es sich zu einfach machen.

Und in diesem Wissen sieht das Kursplus von 2,7% im DAX schon ganz anders aus. Der S&P 500 konnte diese Woche sogar um 3,8% zulegen. Wenn das die Reaktion der Finanzmärkte auf den vermeintlichen "Sieg" des Irans ist, dann fehlt mir die Vorstellungskraft für eine passende Reaktion der Finanzmärkte im Falle eines von den westlichen Medien zugegebenen Sieges der USA.

Schon während des Krieges war der Ölpreis nicht in Richtung 150 USD/Fass, oder gar 200 USD/Fass gestiegen, wie zu erwarten gewesen wäre, wenn sich die USA tatsächlich verhoben hätten. Nun notiert der Ölpreis schon wieder unter 100 USD/Fass, obwohl es noch keinerlei Einigung gibt - lediglich die beiderseitige Zusage, den Gegner von seinen eigenen Maximalforderungen überzeugen zu wollen. Uns stehen spannende 10 Tage bevor.

In Kapitel 4 führe ich aus, was wir zu erwarten haben, wenn die Verhandlungen scheitern sollten. Schauen wir nun zunächst einmal auf die Wochenentwicklung der wichtigsten Indizes:

Wochenperformance der wichtigsten Indizes

| INDIZES | 10.4., 23:13 Uhr | Woche Δ | Σ '26 Δ |

| DAX | 23.804 | 2,7% | -2,8% |

| S&P 500 | 6.817 | 3,7% | -0,4% |

| Nikkei | 56.924 | 8,5% | 13,1% |

| Shanghai A | 4.637 | 3,5% | 0,1% |

| US-Dollar/EUR | 1,17 | 1,6% | -0,2% |

| Euro/Yen | 186,70 | 1,4% | 1,7% |

| 10-Jahres-US-Anleihe | 4,32% | 0,01 | 0,15 |

| Umlaufrendite Dt | 3,00% | 0,01 | 0,22 |

| Feinunze Gold | $4.750 | 1,7% | 10,0% |

| Fass Brent Öl | $94,39 | -12,7% | 55,1% |

| Kupfer | $12.682 | 2,0% | 2,1% |

| Baltic Dry Shipping | $2.161 | 6,5% | 15,1% |

| Bitcoin | $73.388 | 9,6% | -16,4% |

3. Sentiment: Extremwerte der Vorwoche kündigten Rallye an

Unsere Sentiment-Analyse vor einer Woche ergab ein extrem seltenes Bild: Nur viermal in den vergangenen 12 Jahren war die Stimmung über einen vergleichbar langen Zeitraum vergleichbar schlecht gewesen. Steigende Kurse seien zu erwarten, allerdings war die Kriegsrhetorik aus Washington vor einer Woche so martialisch, dass ein entsprechender Optimismus eher wie ein Himmelfahrtskommando wirkte.

Unsere Sentiment-Analyse vor einer Woche ergab ein extrem seltenes Bild: Nur viermal in den vergangenen 12 Jahren war die Stimmung über einen vergleichbar langen Zeitraum vergleichbar schlecht gewesen. Steigende Kurse seien zu erwarten, allerdings war die Kriegsrhetorik aus Washington vor einer Woche so martialisch, dass ein entsprechender Optimismus eher wie ein Himmelfahrtskommando wirkte.Tatsächlich gab es den nicht für möglich gehaltenen Waffenstillstand und die Aktienmarktrallye: Der DAX legte um 2,7% zu, der S&P 500 sogar um 3,7%. Japan importiert 90% seines Öls durch die Straße von Hormus. Der Nikkei 225 sprang diese Woche um 8,5% an.

Wenn man die Nachrichten hier in Deutschland hört, fühlt man sich wie nach einer Niederlage. Nichts sei sicher, die Positionen lägen zu weit auseinander, beide Parteien hätten den Waffenstillstand schon mehrmals gebrochen und letztlich ginge der Iran als Sieger aus dem Konflikt hervor. Durch die Finanzmarktbrille muss ich feststellen, dass entweder die Finanzmärkte völlig irre sind, oder die deutsche Nachrichtenlandschaft.

Die Stimmung unserer Umfrageteilnehmer ist entsprechend nur verhalten angesprungen. Unser Anlegersentiment notierte zuvor fünf Wochen in Folge auf extrem negativem Niveau, nun konnte es sich auf einen moderat negativen Wert von -1,5 erholen. Heißt: Die Stimmung unter Anlegern ist nach wie vor schlecht, wenngleich auch nicht mehr so extrem wie zuvor.

Mit einem Wert von -2,1 wird auch nach wie vor eine gewisse Verunsicherung unter den Anlegern angezeigt. Nachvollziehbar, wenn man den Nachrichten täglich entnimmt, dass der Preis für den vermeintlich völkerrechtswidrigen Krieg der USA nunmehr ein hoher Zoll seitens des Irans auf die Straße von Hormus erhoben ist. Auch eine eventuelle Erleichterung darüber, dass der Iran zumindest nicht zurück in die Steinzeit gebombt wurde, wird von Kritikern getrübt, die an die unterdrückte Bevölkerung im Iran erinnern, die nun wieder mit Massenhinrichtungen zu rechnen habe. Es ist schwer, in dieser Gemengelage einen Kompass für richtig und falsch zu bewahren. Die Verunsicherung der Anleger kann ich gut nachvollziehen.

Die Zukunftserwartung steigt auf einen Wert von 1,2. Immerhin rechnen ein wenig mehr Anleger in vier Wochen mit höheren Kursen als heute.

Doch die Investitionsbereitschaft ist seit der vergangenen Woche von 3,1 auf nur noch 2,0 zurückgegangen. Der Zeitpunkt zum Kaufen war tatsächlich vor einer Woche, als unser Sentiment-Indikator Extremwerte signalisierte. Nach der Rallye dieser Woche, für die in den Nachrichten keine zufrieden stellenden Gründe kommuniziert werden, fürchten viele Anleger, den Kaufzeitpunkt verpasst zu haben ... oder warten auf einen erneuten Rücksetzer.

Das Euwax-Sentiment der Privatanleger notierte die gesamte Woche hindurch zwischen -25 und -50, was eine starke Nachfrage nach Absicherungspositionen gegen weiter fallende Kurse anzeigt. Privatanleger fürchteten offensichtlich das Schlimmste.

Das Put/Call-Verhältnis für den DAX an der Eurex fällt diese Woche auf nur noch 1,26. Der Wert befindet sich am unteren Ende der durchschnittlichen Bandbreite dieses Indikators, ist aber noch kein Extremwert. Die Profis, die sich über die Eurex absichern, hielten sich diese Woche offensichtlich zurück bzw. kauften eher Long-Spekulationen auf einen steigenden DAX.

An der CBOE notiert das Put/Call-Verhältnis für Equities im mittleren Bereich, dort gibt es keine Auffälligkeiten.

Die Investitionsquote der US-Fondsmanager bleibt auch diese Woche bei einem leicht unterdurchschnittlichen Wert von 69%.

Die Bulle/Bär-Differenz der US-Privatanleger steht bei -7%punkten: Den 36% Bullen stehen 43% Bären gegenüber. Damit hat sich das Bild in den USA deutlich normalisiert.

Diese Entspannung zeigt sich auch im technischen Angst und Gier Indikator des S&P 500, der auf 38% kletterte und nur noch moderate Angst anzeigt.

Interpretation

Ich weiß nicht, ob ich die Stimmungslage als "neutral" bezeichnen sollte. "Verwirrt" erscheint mir zumindest bei den deutschen Anlegern treffender. Das Schlimmste konnte verhindert werden, doch wirkliche Besserung ist - wenn man den Nachrichten glaubt - nicht zu sehen.

Ich weiß nicht, ob ich die Stimmungslage als "neutral" bezeichnen sollte. "Verwirrt" erscheint mir zumindest bei den deutschen Anlegern treffender. Das Schlimmste konnte verhindert werden, doch wirkliche Besserung ist - wenn man den Nachrichten glaubt - nicht zu sehen.Glücklicherweise müssen wir das Rad nicht jede Woche neu erfinden: Das Signal von vor einer Woche war so stark, dass es für eine Weile wirken dürfte. Solange Anleger an der Lösung des Iran-Krieges zweifeln, kann jeder marginale Hoffnungsschimmer eine weitere Kursrallye auslösen. Sollte letztlich tatsächlich ein Abkommen auf dem Tisch liegen, dürften die Aktienindizes ihre Erholungsrallye bereits hinter sich haben.

Kann es einen Rückschlag geben? Natürlich, jederzeit. Doch die Entwicklungen der vergangenen zwei Wochen haben gezeigt, dass ein Rückschlag von vielen Anlegern als erneute Kaufgelegenheit gesehen würde. Wenn wir unseren Sentiment-Indikatoren glauben, dann haben wir das Schlimmste bereits hinter uns.

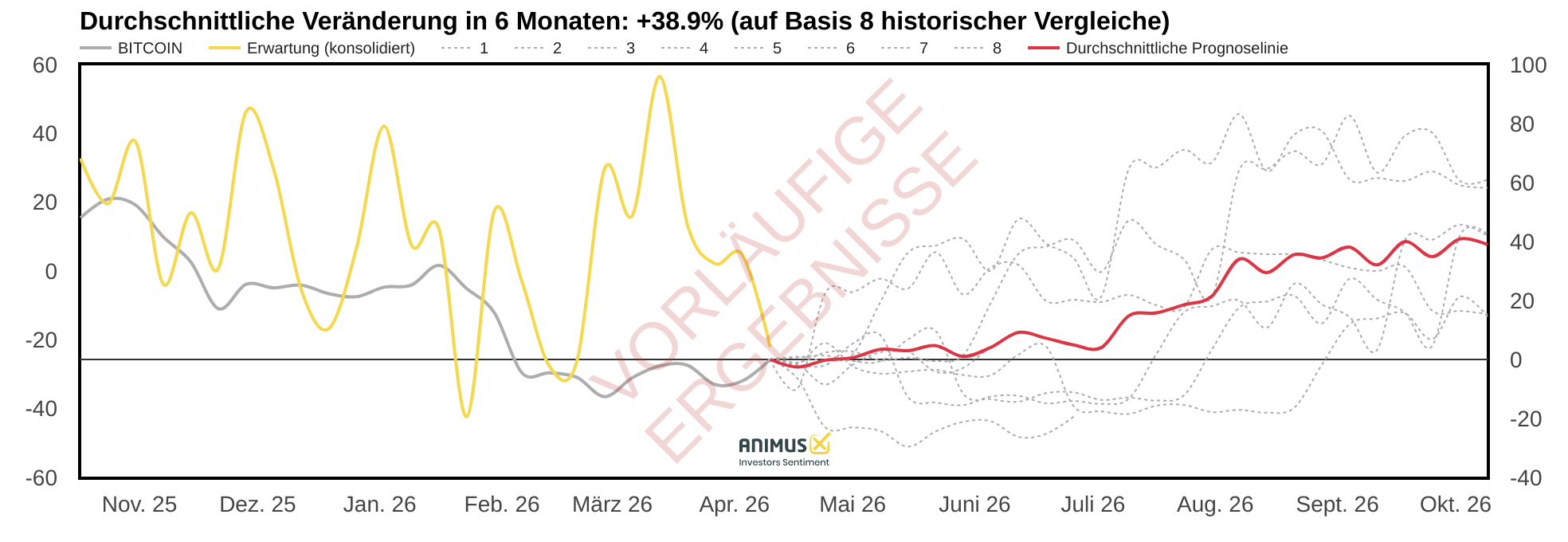

Für den Bitcoin messen wir diese Woche eine erstaunlich schwache Erwartungshaltung unserer Umfrageteilnehmer. Nur achtmal seit Auflege der Bitcoin-Sentimentumfrage gab es vergleichbar niedrige Erwartungswerte für die Preisentwicklung des Bitcoins.

Für den Bitcoin messen wir diese Woche eine erstaunlich schwache Erwartungshaltung unserer Umfrageteilnehmer. Nur achtmal seit Auflege der Bitcoin-Sentimentumfrage gab es vergleichbar niedrige Erwartungswerte für die Preisentwicklung des Bitcoins.

Abbildung 1: Zukunftserwartung für die Preisentwicklung des Bitcoins auf niedrigem Niveau

In allen acht Fällen notierte der Bitcoin sechs Monate später höher als zum Zeitpunkt der schwachen Zukunftserwartung. Durchschnittlich stieg der Bitcoin in den folgenden sechs Monaten um 38,9%. Haben wir den Boden der Korrektur also bereits hinter uns, oder bleibt es beim 4-Jahreszyklus, der aufgrund des Halvings ein Tief erst im Oktober vermuten lässt?

4. Ausblick: Glasswing: Der "Mythos" absoluter IT-Sicherheit

Vom Nikkei halte ich mich derzeit fern. Das Risiko ist mir einfach zu hoch. Ich weiß nicht, ob die Verhandlungen erfolgreich verlaufen, oder ob die USA nochmal Bomben über dem Iran abwerfen werden. Japan bezieht zu viel seines importierten Öls durch die Straße von Hormus.

Für Deutschland und die USA hingegen würde ich erwarten, dass ein Scheitern der Verhandlungen und eine andauernde Sperrung der Straße von Hormus zunächst nicht zu neuen Tiefs an den Aktienmärkten führen wird. Zwar registrieren wir in diesen Tagen die fehlenden Öltanker in Deutschland, die eben vor der Straße von Hormus festsitzen. Doch wenn ich unsere Regierung in diesem Punkt richtig verstehe, dann hält sich unsere Abhängigkeit von diesem Transportweg in Grenzen.

Oder, um es anders auszudrücken: Während wir noch vor kurzem fürchteten, die direkten Auswirkungen der Sperrung schon in diesen Tagen zu spüren, so scheinen neuere Untersuchungen uns noch einige Wochen, wenn nicht Monate, Puffer zuzugestehen. Hmm, schön ist das auch nicht, aber offensichtlich kein Grund für einen Crash auf neue Tiefs.

Damit wäre ein erneuter Rückschlag im Falle eines Scheiterns der Verhandlungen zunächst einmal wieder eine Kaufgelegenheit. Ich bin gespannt, ob wir (damit meine ich mich ;-)) dann, wenn es soweit kommen sollte, auch die entsprechenden Nerven dazu habe. Sie können das mit sich selbst ausmachen, ich muss es publizieren.

Mythos

Ich möchte Ihnen heute noch das neue KI-Modell von Anthropic vorstellen. Es heißt Claude Mythos. Anthropic hat das neue Modell trainiert und Testläufe durchgeführt. In den Testläufen fand Mythos tausende Sicherheitslücken in den geläufigsten, weltweit eingesetzten Softwarelösungen.

Daher hat sich Anthropic entschlossen, das neue Modell zunächst noch nicht zu veröffentlichen, damit die "Bösen" es noch nicht nutzen können. Stattdessen wurde das Projekt "Glasswing" ins Leben gerufen. Gemeinsam mit AWS (Amazon Web Services), Apple, Broadcom, Cisco, CrowdStrike, Google, JPMorganChase, der Linux Foundation, Microsoft, NVIDIA, und Palo Alto Networks werde man sich der Herausforderung stellen und die Sicherheitslücken so schnell wie möglich schließen.

Ich schwanke zwischen Bewunderung und Angst. Bewunderung für diesen Marketing-Schachzug: Man stelle sich mal vor, dass die KI nun in der Lage sein soll, tausende Sicherheitslücken zu finden, die teils seit Jahrzehnten Software großer Konzerne angreifbar machen und nie gefunden wurden. Da ist natürlich auf der einen Seite die Frage, wie groß die Gefahr tatsächlich ist, wenn die Sicherheitslücken teils jahrzehntelang nicht entdeckt wurden, auch nicht von den Millionen Hackern, die nach so etwas gesucht haben. Ist es dann wirklich eine ernstzunehmende Gefahr?

Aber dann, auf der anderen Seite, ist die KI tatsächlich in der Lage, komplexe Prozesse zu überschauen, und somit Sicherheitslücken aufzudecken, die bislang für Menschen zu komplex waren. Es geht ja nicht um die eine Lücke, sondern in der Regel ist es das Zusammenspiel von verschiedenen Zugangsmethoden und Sicherheitslevels, die in einer ganz bestimmten Kombination dann vielleicht mal eine Lücke aufweisen. Wenn das bislang nicht relevant, weil zu komplex war, dann wird es aber durch die Veröffentlichung des neuen KI-Modells Mythos relevant, weil Hacker selbst diese komplexen Lücken dann ausfindig machen können.

Ich persönlich habe erst vor genau 10 Tagen unsere IT-Sicherheit zu Hause überarbeitet, weil ich keine IoT-Geräte (bspw. WLAN-Steckdosen) mehr im Heimnetz haben möchte. Dafür gibt es das Gast-Netz. Bislang konnte man sich sagen, dass schon niemand ein Interesse haben könne, sich in ein privates Haus einzuhacken. Doch diese vermeintliche Sicherheit gilt nicht mehr, wenn KI-Bots durch's Netz jagen und stumpf jede Sicherheitslücke ausnutzen, die sie finden können.

Anthropic entwickelt sich zum Platzhirsch in Sachen KI-Modellen. Das Unternehmen wächst schneller, als wir Beobachter die Zahlen nach oben korrigieren können. Zum Jahreswechsel veröffentlichte das Unternehmen eine jährliche Run-Rate (wenn man den Dezember-Umsatz annualisieren würde) von 9 Mrd. USD.

Ende März war die Run Rate auf 35 Mrd. USD gestiegen. Analysten schätzen nun, dass diese Dynamik bis zum Jahresende zu einer Run Rate von 70 Mrd. USD führen könnte. Also von 9 auf 70 Mrd. binnen eines Jahres. Und dabei handelt es sich zu einem großen Teil um monatliche Flatrates zu 20 oder 100 USD, die vom Unternehmen noch subventioniert werden.

Diese beiden Meldungen in Kombination veranschaulichen, warum ich die KI-Revolution noch immer als in einem frühen Stadium befindlich bezeichne. Die Wachstumsrate von Anthropic gleicht einem Start-Up, nicht einem Unternehmen mit Milliardenumsatz. Und wenngleich das Unternehmen nicht in jedem der kommenden Jahre seinen Umsatz verachtfachen wird, so könnten doch noch einige Jahre mit einer Vervielfachung des Umsatzes bevorstehen. Die aktuell 350 Mrd. USD Marktkapitalisierung, die aus der jüngsten Finanzierungsrunde abgeleitet wurden, erscheinen heute schon lächerlich günstig.

Und wenn Sie sehen, zu was weiterentwickelte KIs fähig sind, siehe Glasswing, so wird schnell ersichtlich, dass es nicht die Frage sein wird, ob man beim KI-Wettrennen mitmachen möchte, sondern man wird mitmachen müssen, wenn man eine Chance haben möchte, zu bestehen.

Und so wendet sich Anthropic unter anderem an CrowdStrike und Palo Alto. Beide Aktien wurden diese Woche ausverkauft (Palo Alto -6%), weil Anleger fürchten, dass Anthropic deren Geschäftsmodell obsolet machen könnte. Doch ich lese aus dem Umstand, dass beide Mitglied der Glasswing-Initiative sind, dass Anthropic gar nicht vor hat, in deren Geschäft zu wildern. Vielmehr gilt auch hier, dass die Kundenbeziehungen, die Zugriffsmöglichkeiten von Palo Alto auf Firmennetze, um Sicherheitsupdates durchzuführen, das Verständnis für die bei solchen Updates erforderlichen Unternehmensprozesse bei den Kunden eine Verankerung von Palo Alto und CrowdStrike darstellt, die von einer KI gar nicht ersetzt werden kann.

Auch hier wird die KI also von denjenigen, die in den Augen der Anleger obsolet werden könnten, genutzt, um die Kundenbeziehung zu verbessern. Derzeit fährt Anthropic eine sensationelle Marketing-Aktion, mit der das Unternehmen den eigenen Börsengang im späteren Jahresverlauf vorbereitet. Ich denke, Anleger reagieren hier zu stark. Doch ich gebe zu, wir brauchen bereits jetzt starke Nerven, um diese "Überreaktion" durchzustehen.

5. Update beobachteter Werte: Tesla, Deutsche Lufthansa, DOW Jones 23.000 Call SocGen bis 18.12.26

Im Wochenverlauf habe ich Updates zu unseren Portfolio-Titeln verfasst. Diese erhalten Sie nachfolgend zusammen aufgeführt.

Die Updates finden Sie generell jeweils nach der Veröffentlichung verfügbar unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge und mit der Express-Funktion erhalten Sie die Updates direkt unterwöchig per E-Mail und SMS.

==========

Tesla: Verkaufen, Cash generieren, bevor SpaceX an die Börse geht

Di, 07. April um 16:07 Uhr

Anfang des Jahres haben wir bereits die Hälfte unserer Tesla-Position mit 75% Gewinn verkauft. Seither gab der Kurs um 22% ab, unser "Buch"-Gewinn schmilzt dahin. Ich habe mir Gedanken über den Grund dafür gemacht. Schwache Absatzzahlen sind Anleger schon gewöhnt. Das autonome Fahren bleibt in der Wahrnehmung der Anleger eine wichtige Zukunftsphantasie für Tesla. Doch das Ausrollen des autonomen Fahrens läuft langsamer als gedacht und die Konkurrenz holt auf - nicht zuletzt inzwischen deutlich unterstützt durch Nvidia. Und dann ist da noch Optimus, der humanoide Roboter. Da gibt es in China inzwischen Modelle, die Akrobatik vollführen, von der Teslas Optimus noch weit entfernt ist.

Ich war dennoch geneigt, Elon Musk zu vertrauen. Er hat die Gabe, Menschen von seinen Zielen zu überzeugen und er hat schon mehrfach bewiesen, dass er auch das nötige Durchhaltevermögen besitzt, um Zukunftstechnologien für die Massen nutzbar zu machen. Ich denke also, Tesla wird in der Zukunft eine wichtige Rolle spielen.

Doch Elon Musk ist nicht mehr einmalig. Also der Mensch natürlich schon, aber mit seinen unzähligen Firmengründungen kann man nicht mehr glauben, an seiner Genialität zu partizipieren, wenn man "nur" auf Tesla setzt. In einigen Monaten wird SpaceX an die Börse gehen. Und Anleger, die "Elon Musk" wollen, werden dann die Wahl zwischen Tesla und SpaceX haben. Und wenn Sie mich fragen, derzeit sieht SpaceX attraktiver aus.

Starlink liefert Internet über Landesgrenzen hinweg auch an entlegene Orte. X.ai läuft im KI-Wettrennen zumindest unter den ersten 5 Anbietern. Und wenn es um Raketen geht, führt derzeit kein Weg an SpaceX vorbei. Analysten schätzen den Wert von SpaceX auf 2,5 Billionen USD. Ja, Sie haben richtig gelesen. Das Unternehmen ist noch nicht einmal an der Börse und hat bereits die Billionen-Marke übersprungen. Wenn davon "nur" 3-5% im Rahmen des IPOs an die Börse gebracht werden, dann sind das rund 75 Mrd. USD an Aktien, die neue Eigentümer suchen.

Allein dieser Börsengang würde dann vom Volumen der in den Handel gegebenen Aktien höher sein als alle IPOs in den Jahren 2024 und 2025 zusammen. Und dann kommen noch OpenAI und Anthropic, deren Marktwert auf 350 Mrd. USD und 700 Mrd. USD resp. geschätzt werden. Mal schauen, wie viele Aktien die in den Handel geben.

Anleger werden diese drei Aktien haben wollen. Und sie werden sich Geld für diese drei neuen Unternehmen irgendwie beschaffen müssen ... im Zweifel durch den Verkauf anderer Aktien. Und was liegt da näher als Tesla, die in den vergangenen Quartalen eh enttäuschte und deren Zukunftsträume in der Realisierungsphase stecken, was einen Realitäts-Check mit sich bringt, der viele Anleger abschreckt.

Ich würde daher unsere Tesla-Position verkaufen und abwarten, wie sich SpaceX in den kommenden Monaten entwickelt. Mal schauen, mit welcher Aktie wir dann in die Zukunft segeln. Vielleicht, so die Erwartungen einiger Beobachter, vielleicht schließen sich diese beiden Unternehmen ohnehin in der Zukunft irgendwann mal zusammen. Überschneidungen gibt es genug.

Alle Updates zu Tesla

Deutsche Lufthansa: Kaufen, größter Profiteur der Öffnung der Straße von Hormus

Mi, 08. April um 08:28 Uhr

Ich würde heute zum Börsenbeginn Lufthansa in unser spekulatives Portfolio holen. Die Aktie ist günstig bewertet und war eine der größten Verlierer während der vergangenen fünf Wochen. Ein Fünftel der operativen Kosten von Lufthansa gehen für Treibstoff (Kerosin) drauf. Die Verdopplung des Ölpreises in den vergangenen Wochen lastete auf der Aktie. Nun dürfte es zu einer kräftigen Gegenbewegung kommen.

Der 2-wöchige Waffenstillstand ist noch nicht der endgültige Frieden mit dem Iran, doch es ist ein großer Schritt in die richtige Richtung. In den vergangenen Tagen wurde Trump für seine martialische Tonart kritisiert, mit der er ausgerechnet über das christliche Osterfest dem Iran drohte. Auch ich würde einen zivilisierten Umgangston bevorzugen. Doch schauen Sie mal auf die vergangenen 50 Jahre:

Angriff der Hamas am 7. Oktober 2023 in Israel mit rund 1.200 Toten; Beirut-Kasernen 1983 mit 299 Toten; Gemeindezentrum AMIA in Buenos Aires, Argentinien, 1994 mit 85 Toten; US-Botschaft Beirut 1983 mit 63 Toten; israelische Botschaft Buenos Aires 1992 mit 29 Toten; US-Botschaft Beirut 1984 mit 23 Toten; Khobar Towers in Saudi Arabien 1996 mit 19 Toten; Sprengung eines Busses mit israelischen Touristen in Burgas, Bulgarien, 2012 mit 6 Toten; Kuwait 1983 mit 6 Toten; politische Morde des Mykonos-Prozesses in Berlin 1992 mit 4 Toten... vielleicht kann man in diesem Fall mit zivilisierten Verhandlungen keine brauchbaren Ergebnisse erreichen.

Ich habe mir die Statements von Donald Trump und dem iranischen Außenminister Seyed Abbas Araghchi durchgelesen und muss sagen, das klingt schon ziemlich verbindlich. Die für mich offene Frage ist, ob der iranische Außenminister getätigte Zusagen auch wird einhalten können. Es wird also eine gewisse Unsicherheit bleiben, die sich erst über die kommenden Tage auslösen oder bestätigen wird. Daher ist es auch nach einem Kurssprung zum Börsenstart am heutigen Tag meiner Ansicht nach nicht zu spät für das Eingehen neuer Positionen.

Die Aktie der Lufthansa bietet eine attraktive Dividendenrendite von 4,6%. der Umsatz wächst mit 4-5% p.a., der Gewinn überproportional mit 11-13%. Vor diesem Hintergrund halte ich das EV/EBITDA von 3,5 viel zu niedrig. Ich würde die Aktie heute zum Handelsbeginn ins spekulative Depot holen, auch wenn die Aktie vorbörslich bereits mit 7% im Plus notiert.

Ich schaue weiter, was wir heute früh noch kaufen können.

Alle Updates zu Deutsche Lufthansa

DOW Jones 23.000 Call SocGen bis 18.12.26: Kaufen als Spekulation auf positiv verlaufende Friedensverhandlungen

Mi, 08. April um 08:37 Uhr

Ich würde heute wieder unseren Dow Jones Call Optionsschein kaufen, mit dem wir bereits zweimal auf ein Ende des Iran-Krieges spekulierten. Zwar springt der Schein heute früh bereits von 3,40 EUR über 4 EUR, aber ich zahle heute lieber ein wenig mehr für diesen Schein als vor einigen Tagen, als die weiteren Entwicklungen völlig unabsehbar waren.

Genau wie bei der Lufthansa gehe ich auch bei diesem Schein davon aus, dass erfolgreich verlaufende Friedensverhandlungen den Aktienmärkten weiter auftrieb geben werden, so dass der Schein weiter anziehen dürfte.

Warum haben wir den Schein vor einer Woche zu 3,27 EUR verkauft? Weil ich die Nerven nicht hatte, diesen Schein durch die martialische Rhetorik des Donald Trump hindurch zu halten. Glückwunsch an diejenigen, die das konnten. Mir reicht es, dass wir trotz dieser ungewissen Situation zu 90% investiert blieben und nicht, wie viele andere, größtenteils oder gar vollständig aus dem Markt gegangen sind.

Alle Updates zu DOW Jones 23.000 Call SocGen bis 18.12.26

6. Wunschanalyse

Mit 219 Stimmen hat SAP diese Woche vor Alphabet (187) und Siemens (162) gewonnen. Verbio (97) und Adidas (44) waren offensichtlich weniger im Fokus unserer Mitglieder.

Die Verlierer der Abstimmung werden für die kommenden zwei Wochen von der Vorschlagsliste ausgeschlossen. Den Gewinner, SAP, werden wir für 3 Monate von der Liste nehmen.

Ich habe die heutige Analyse natürlich mit Hilfe von KI erstellt. Doch was Sie lesen, stammt zu 100% aus meiner Feder - aus meinen Fingern. Der Weg von KI-Analysen zu brauchbaren Analysen ist noch sehr weit. Im folgenden Kapitel gebe ich einen näheren Einblick in meine Nutzung der KI und meine Erfahrungen mit Kai.

Wir schauen mal, wie häufig ich eine Wunschanalyse anbieten kann. Früher war es alle vier Wochen, ich versuche mich mal an einem Zweiwochenrythmus. Doch es ist ziemlich aufwendig, denn Sie lesen nur die wenigen Seiten, in denen ich meine Schlussfolgerungen erläutere. Ich nehme mir die Zeit, um aus einer langen Analyse eine kurze zu machen, ohne Wesentliches wegzulassen.

: KI also Motor für künftiges Wachstum

Fr, 10. April um 18:32 Uhr

Eine Branche im Umbruch

Abbildung 2: SAP kann nur mit Hilfe der Cloud vom KI-Boom profitieren

Binnen eines Jahres halbierte sich der Wert von SAP. Im Februar 2025 stand die Aktie noch bei 283 EUR, heute notiert sie bei 141,50 EUR. Parallel zu SAP haben auch Oracle, ServiceNow, Salesforce, Workday und Microsoft einen Kurseinbruch erlitten, genau wie Adobe, Palo Alto Networks, CrowdStrike (IT-Sicherheit) und Intuit (Software für US-Steuererklärung). Der Grund für den Ausverkauf ist überall der gleiche. Die Realität ist allerdings viel differenzierter zu sehen.

Der Grund: KI, derzeit insbesondere Anthropic, kann Software besser entwickeln als Menschen. Die Tage der Softwareunternehmen, in denen viele Softwareentwickler beschäftigt sind, seien daher gezählt, fürchten Anleger. Und so wurde sogar eine Webseite ins Leben gerufen: „Deathbyclawd.com” berechnet das Risiko für Unternehmen, von der KI ersetzt zu werden.

Doch aus Effekthascherei wird schnell ein Boomerang: Gerade für SAP steht dieses Risiko gerade einmal bei niedrigen 14%. Für den schnellen Leser: Die Aktie von SAP wurde zu Unrecht ausverkauft.

Doch wir schauen uns die Sache etwas genauer an. Die mich interessierende Frage ist nicht, ob SAP überleben wird, sondern ob SAP auch in der Zukunft noch so gut, oder vielleicht sogar noch besser, verdienen kann, wie in der Vergangenheit. War der Ausverkauf tatsächlich ein Fehler überängstlicher Anleger, oder verliert SAP vielleicht seine Preissetzungsmacht teilweise an die KI-Unternehmen, so dass die Gewinnmarge in der Zukunft kleiner sein wird?

Ausgangssituation: Globale Vernetzung

SAP ist einer der weltweit größten Softwarekonzerne für ERP-Software. ERP = Enterprise Resource Planning, also die Unternehmenssteuerung und Planung. Dabei schaffte SAP eine vertikale Integration, wie weltweit kein anderes Unternehmen. Ausgehend vom Marketing über den Vertrieb wird die Produktionsplanung gesteuert, eine entsprechende Beschaffungslogistik angestoßen und schließlich die Auslieferung an den Kunden angestoßen. Für SAP versteht sich von selbst, dass all diese Prozesse mit entsprechenden Zahlen, sowohl in der Finanzbuchhaltung für den Jahresabschluss, als auch im Controlling für die strategische Planung festgehalten werden.

Die KI listet nüchtern die einzelnen Module von SAP: Finanzen, Beschaffung, Personal, Supply Chain, Customer Experience, Datenintegration und Analyse.

Viele von Ihnen wissen, dass ich nach meinem Studium zunächst fünf Jahre als SAP-Berater in der Chemie gearbeitet habe. Daher erlauben Sie mir bitte den einen oder anderen Exkurs zur Veranschaulichung: Diese Prozesse beinhalten unzählige Details, an die nur die Wenigsten denken. So zum Beispiel die Berücksichtigung der Gefahrgutvorschriften für den Transport von Chemikalien per LKW von Griechenland nach Deutschland, mit den jeweils völlig unterschiedlichen Vorschriften in sämtlichen Transitländern auf dem Weg. Ob die Chemikalien in besonderen Behältern transportiert werden müssen, ob besondere Löschmittel mitgeführt werden müssen und inklusive aller erforderlichen Genehmigungspapiere. Natürlich ändern sich diese Anforderungen für jedes Land und für jede Chemikalie kontinuierlich und die Informationen der nationalen Behörden werden nicht automatisch in die digitale Welt eingespeist, sondern mitunter per Briefpost kommuniziert.

Wettbewerb betrifft Netzwerk, nicht Coding

Salesforce hat die Marketing- und Vertriebsaktivitäten von Unternehmen graphisch aufbereitet und in hübsche Präsentationsunterlagen gebracht. Da kann SAP nicht mithalten, daher konnte sich Salesforce im Markt etablieren und bietet inzwischen auch eine zunehmend vertikale Integration, ausgehend vom Vertrieb, an. Workday hingegen hat die Personalbuchhaltung revolutioniert und bietet besondere Instrumente für die Karriereplanung an. ServiceNow wiederum erleichtert den IT-Abteilungen die Verwaltung der Nutzerlizenzen für Software. Und so gibt es unzählige weitere Angebote, die punktuell besser sind als die jeweils in SAP verfügbare Funktionalität.

Einzig Oracle wirbt damit, wirklich alle Abläufe abzubilden. Dafür stellt Oracle traditionell die eigene Hardware zur Verfügung: Rechenzentren und Datenbanken. Die betriebswirtschaftlichen Abläufe, die von SAP unter Berücksichtigung betriebswirtschaftlicher Abhängigkeiten abgebildet wurden, dürfen bei Oracle hemdsärmelig aufgesetzt werden. Das heißt, eine funktionierende Oracle-Installation bei dem einen Unternehmen ist nicht vergleichbar mit einer bei einem anderen Unternehmen.

Bei SAP hingegen ist die Vergleichbarkeit gegeben. Daher bleibt SAP die Software der Wahl bei Unternehmen, die im internationalen M&A-Karussell (Mergers & Acquisitions, Fusionen & Übernahmen) aktiv sind. Dieser Vorteil kostet den SAP-Kunden zwar Geld, darf in seiner strategischen Bedeutung aber nicht unterschätzt werden.

Genau aus dieser Betrachtung können wir vielleicht eine erste Einschätzung zur KI geben, die derzeit wie ein Tsunami durch die Softwarebranche rollt: Die Vernetzung von SAP in der globalen Wirtschaft lässt sich durch KI-Software nicht so leicht replizieren.

Sicher können Lösungen wie Workday und ServiceNow vielleicht in der Zukunft seitens SAP durch die Nutzung von KI ebenfalls angeboten werden. Doch wenn wir uns dann Workday und ServiceNow anschauen, werden wir, genau wie bei SAP, ein eigenes Ökosystem vorfinden, das ebenfalls nicht allein vom Softwarecode abhängig ist, sondern von der Interaktion der miteinander oft über Unternehmensgrenzen hinaus vernetzten Akteure.

Messbarkeit des Erfolges

Natürlich interessiert uns Anleger die Gewinnentwicklung im Unternehmen. Das EBITDA wächst in den kommenden drei Jahren jährlich mit 15-18%. Der Umsatz wächst nur mit 9-12% p.a., offensichtlich findet eine Ausweitung der Gewinnmarge statt.

Tatsächlich wächst das Cloud-Geschäft überproportional gegenüber den Lizenzeinnahmen. Lizenzeinnahmen sind bei SAP ein Relikt aus der frühen Vorzeit. Vor 10 Jahren machten diese Einnahmen noch 75% der Konzerneinnahmen aus, heute sind es noch 30%.

Cloud-Einnahmen entwickelten sich in diesem Zeitraum von 6% Anteil auf inzwischen 57%. Während Lizenzeinnahmen einmalig sind und im Anschluss Zusatzleistungen gesondert abgerechnet werden, sind Cloud-Abrechnungsmodelle als Abo aufgesetzt, das periodisch (bspw. monatlich) bezahlt wird und alle Updates und die meisten Erweiterungen bereits enthält.

Wird nun eine neue KI-Funktionalität entwickelt, so wird SAP diese Funktion sofort freischalten, der Lizenzinhaber kann sie kostenfrei so lange nutzen, bis er in neue Lizenz-Verhandlungen eintritt. Der Abo-Kunde wird bei der nächsten, regelmäßig erfolgenden Preiserhöhungsrunde entsprechend belastet.

Das Cloud-Modell ist also lukrativer und gibt den Kunden schneller Zugriff auf neue Funktionen. Eigentlich für SAP sowie den Kunden vorteilhaft, solange der Kunde die neuen Funktionen auch gewinnbringend einsetzt. Die Realität ist aber eher so, dass viele Funktionen, die man im Abo-Modell zahlt, gar nicht entsprechend genutzt werden.

Wenn wir also eine Messbarkeit des Erfolges von SAP haben möchten, dann eignet sich in meinen Augen die Entwicklung des Cloud-Umsatzes besonders gut dafür, weil gerade hier angezeigt wird, ob neue Funktionen von Kunden geschätzt werden, oder aber als überflüssige Belastung betrachtet werden.

Das Cloud-Geschäft wächst Analystenschätzungen zufolge in den kommenden drei Jahren um jährlich 20-23%. So haben wir hier schon die Erklärung für das eingangs aufgezeigte, nachhaltig überproportionale Gewinnwachstum. Die Gewinnmarge im Cloud-Geschäft ist größer als im Lizenz-Geschäft. Je größer der Anteil des Cloud-Geschäfts, desto größer die Gewinnmarge des Konzerns.

KI-Entwicklungen von SAP

Nun habe ich eine ganze Menge über SAP gelesen und möchte Sie aber nicht mit den kleinteiligen Informationen belasten. Nehmen Sie einfach mal hin, dass mit der S/4HANA Cloud, mit SuccessFactors, Ariba, Concur, Business Technology Plattform, der Business Data Cloud und Joule KI-Funktionen in die SAP-Landschaft integriert werden, die sowohl vertikal als auch horizontal ihresgleichen suchen.

Wir befinden uns hier also schon im zweiten Level der KI. Während wir oben darüber sprachen, ob KI die von SAP entwickelte Software nachbauen kann, schauen wir nun, ob KI das Reporting verbessern kann. Das ist mit Sicherheit der Fall und SAP dürfte hier einen Wettlauf gegen unzählige spezialisierte KI-Entwickler haben, die das Reporting einzelner Bereiche für Kunden optimieren.

Während man ein großes LLM wie Claude-Code vielleicht noch dazu bringen kann, ein eigenes ERP zu entwickeln, so sind die Anforderungen für das Reporting doch spezieller. Ich denke, in diesem Punkt wird SAP Konkurrenz bekommen, genau wie SAP vor vielen Jahren Konkurrenz bei den oben genannten Modulen (Vertrieb, Personal, IT, …) bekam. Das wird dazu führen, dass SAP nicht alleiniger Softwaregigant der Erde wird, sondern in einem permanenten Wettbewerb mit einzelnen Spezialanbietern steht… so wie es schon seit Jahrzehnten der Fall ist.

KI kann Komplexität beherrschen

Im Sommer 1995 durchschritt Ihr Autor erstmals das Eingangstor des Chemiekonzerns Hoechst. Angekommen bei meinem ersten Chef, ich hatte gerade mein Studium abgeschlossen, fragte ich nach meinem Arbeitszimmer, PC und Telefon. „Ach, sie sind heute schon da. Na, dann setzen Sie sich mal in Zimmer 204, da ist noch ein Schreibtisch frei.” war die Antwort.

Die Tür zu Zimmer 204 war geschlossen. Auf mein Klopfen folgte ein freundliches „herein”. Ich lernte Herrn Hoffmann kennen, ein Informatiker mit vollständig zugewachsenem Gesicht (= üppiger Vollbart), der Anfang der 1970er als Studienarbeit speziell für Hoechst das System ASIS entwickelt hatte. Das Zimmer beherbergte zwei Schreibtische und kein Fenster. Herr Hoffmann räumte ein wenig des zweiten Schreibtischs für mich frei.

Was er mache, wollte ich wissen. Er pflege die europäische Sicherheitsdatenbank, in der alle Informationen für den Transport von Gefahrgut durch Europa hinterlegt seien. Links von ihm stand ein Korb mit dem Titel „Eingang” und rechts „Ausgang”.

In den zwei Wochen, die ich bei ihm saß, hatte er meiner Beobachtung zufolge keinen Kontakt zur Außenwelt. Ein Jahr später, als die A-Systeme (A = Anwendungen, bei uns dann aber Alt-Systeme genannt) durch SAP R/3 abgelöst wurden, stolperten wir wieder über die europäischen Sicherheitsvorkehrungen, von denen niemand im 80-köpfigen Projektteam wusste, wie die LKW-Fahrer stets die richtigen Unterlagen zur Verfügung gestellt bekamen. Ich erinnerte mich an Herrn Hoffmann und es wurde ein großes Teilprojekt aufgesetzt, um diese kritische Funktion in die SAP-Welt zu migrieren.

Da kann SAP die Implementierung der SAP-Software noch so stark vereinfachen, die überraschend hohen Kosten werden in der Regel dadurch erzeugt, dass alte Strukturen aufgebrochen werden müssen. Software, die seit Jahrzehnten problemlos läuft, zeichnet sich durch veraltete Programmiersprachen und häufig gefährliche Sicherheitslücken aus.

Diese veralteten Strukturen in die neue Softwarewelt zu holen, kann KI sicherlich vereinfachen. Claude-Code könnte ich heute bitten, ASIS doch bitte von Cobol in die SAP-Welt zu holen und die KI würde mir nach 30 Sekunden antworten: „Ich habe mir soeben den Cobol-Code vollständig durchgelesen und mir die Logik erschlossen. Möchtest Du nur den ABAP-Code, dafür brauche ich 2 Minuten, oder soll ich das ganze gleich in die Module von SuccessFactors, Ariba, Concur und Fieldglass integrieren, das dauert dann leider 10 Minuten. Wenn Du möchtest, kann ich auch gleich eine Reihe von bekannten Sicherheitslücken schließen…”

Ich kann mir in diesem Punkt gut vorstellen, dass SAP-Berater mit Hilfe von KI effizienter arbeiten werden. Auch Kunden selbst werden viel effizienter durch solche Migrationsprojekte geführt, die in der Vergangenheit häufig genug das Budget gesprengt, und einige Unternehmen in die Insolvenz getrieben haben. Doch überflüssig wird SAP dadurch nicht.

Abrechnung per Token

Nun erfolgte in den vergangenen 10 Jahren der Wechsel vom Lizenz- zum Cloud-Abo-Modell, bei dem jeder Nutzer der SAP-Cloud eine monatliche Abo-Gebühr zahlen muss. Was, so die Befürchtung, wenn nun ein KI-Nutzer seitens des Kunden in die SAP-Cloud geschickt wird, und 24/7 arbeitet: Ohne Pause, ohne Schlaf, ohne Urlaub, ohne Krankheit. Und dazu noch viel effizienter. So betrachtet könnte eine KI doch etwa 10 Mitarbeiter „ersetzen”. SAP könnte also 9 von 10 Abonnenten in der Cloud verlieren, so die Befürchtungen.

Das betrifft sicherlich nur einen kleinen, mit zunehmender KI-Kapazität größer werdenden Teil der Aufgaben. Doch die Lösung dafür gibt es bereits: SAP berechnet bei KI-Zugängen nicht mehr einen Abonnenten ab, sondern die Anzahl der Token, die von der KI genutzt werden. Hier wird es kaum Flatrates geben, das haben wir in diesen Tagen gleich zweimal gesehen: Zum einen zog OpenAI sein Videomodul Sora vom Markt, da jeder Nutzer pro Tag mit 1.000 USD subventioniert wurde. Zum anderen beendete Anthropic die Flatrate für die KI-Schnittstelle zu Claude-Code, die ebenfalls höchst defizitär war.

Token sind eine Maßeinheit der Nutzungsintensität und daher in meinen Augen eine angemessene Abrechnungseinheit. Angst, SAP könne künftig keine einheitlichen Lizenz- oder Abo-Gebühren mehr einnehmen, übersehen in meinen Augen die inzwischen bereits neue Abrechnungseinheit: Token.

Erfolgskritische Faktoren für SAP

SAP befindet sich in einer beneidenswerten Lage: Weltweit vernetzt und tief in die globale Wirtschaft integriert, blickt das Unternehmen auf einen stabilen Cashflow. Die KI-Revolution kann SAP daher für seine Kunden anführen, oder aber von ihr überrollt werden. Letztlich ist es also eine Managementfrage, ob SAP erfolgreich werden wird, oder nicht. Am Markt wird es nicht liegen, denn die Nachfrage ist da.

SAP hat einen Vorteil gegenüber den Anbietern großer LLMs oder horizontaler Speziallösungen: SAP sitzt bereits direkt an den operativen Daten und Prozessen der Kunden und kann KI tiefer in reale Geschäftsabläufe integrieren als Anbieter, die nur horizontale Produktivitätstools liefern.

Die KI wird bei SAP Mittel zum Zweck, dessen Erfolg sich an der Cloud-Akzeptanz messen lassen wird. Vereinfachungen bei der Migration, Verbesserungen beim Reporting und schnellere Weiterentwicklungen sind Kundenwünsche, die erfüllt werden können und müssen, um sie zufrieden in der SAP-Cloud zu halten. Gelingt dies, dann lässt sich dort auch weiterhin eine ordentliche Gewinnmarge realisieren.

Das größte Risiko ist aus meiner Sicht keine Nachfrageschwäche, sondern Umsetzungsrisiko. Es besteht weiterhin Wettbewerbsdruck in wichtigen Teilbereichen, etwa von Oracle im ERP- und Datenumfeld, von Workday im HR-Bereich oder von Salesforce und ServiceNow in angrenzenden Softwaredomänen wie Vertrieb oder IT.

Aktienausblick

Schauen wir abschließend nochmal auf die Aktie und deren Bewertung. Das EV/EBITDA von aktuell nur 13 ist für das Gewinnwachstum von 15-18% viel zu niedrig. Entsprechend notiert SAP mit einer EV/EBITDA/EBITDA-Growth (= modernere PEG-Ratio) mit 0,7 unter dem als fair bezeichneten Wert von 1. Die Rule of 40 wird erfüllt: Umsatzwachstum zuzüglich Gewinnmarge (EBITDA) liegen bei 41-46. Und im laufenden Jahr beschleunigt sich sogar das Umsatzwachstum (ARG = accelerated revenue growth).

Die Aktie wurde also auf ein Bewertungsniveau hinuntergeprügelt, das nur damit gerechtfertigt werden kann, wenn das Unternehmen seine Stellung im globalen ERP-Netzwerk verlieren sollte. Tatsächlich besteht die Gefahr, wenn SAP nicht schnell genug die KI-Möglichkeiten nutzt und seinen Kunden nutzbar macht. SAP ist inzwischen ein großes Tankschiff, dessen Kurs nicht ohne weiteres verändert werden kann.

Doch KI ist kein Selbstzweck und kaum ein anderes Unternehmen im ERP-Umfeld ist so gut positioniert, um die komplexen Strukturen mit Hilfe von KI für die Menschen besser nutzbar zu machen. Und sollte es SAP gelingen, sich in der KI-Welt von morgen weiterhin als Rückgrat der globalen Wirtschaft zu etablieren, dürfte der Risikoabschlag (PEG von 0,7 statt 1) nicht nur ausgeglichen werden, sondern sogar auf ein Niveau zwischen 1 und 2 gehoben werden, was ich für etablierte Unternehmen ansetze.

Wie sehe ich die Chancen für SAP? Nun, ehrlich gesagt, ich kann nicht beurteilen, ob CEO Christian Klein die richtigen Weichenstellungen vornehmen wird. Ich habe aber den Eindruck, dass die Aktienbewertung inzwischen so niedrig ist, dass eine falsche Weichenstellung eingepreist wäre. Damit ist SAP keine sichere Wette auf die Zukunft, Anleger werden weiterhin die KI-Strategie und die Entwicklung des Cloud-Umsatzes im Auge behalten müssen. Doch das Chance-Risiko-Verhältnis würde ich derzeit zugunsten der Chance auslegen: Die Chance auf einen großen Kursgewinn ist größer als das Risiko eines weiteren großen Kursverlustes.

7. Kai - Erste Erfahrungen mit Finanz-KI

: Installation und erste Schritte

Fr, 10. April um 22:18 Uhr

Ich hatte Ihnen versprochen, Sie über meine ersten Schritte in die Welt der Finanz-KI auf dem Laufenden zu halten. Diesem Versprechen möchte ich heute nachkommen. Ich berichte von der Einrichtung, den ersten Gehversuchen, bis hin zum Erstellen regelmäßiger Morgen-Berichte und der Konfiguration einer Aktienanalyse.

Installation

Puh, das war tatsächlich komplizierter, da ich zunächst einmal vorhandene Hardware nutzen wollte, statt ahnungslos in Hardware zu investieren. Mein MacBook Pro aus dem Jahr 2012, das ich damals glücklicherweise maximal ausgestattet habe, kann sich, so mein bisheriges Ergebnis, in Sachen Performance durchaus mit heutigen Mac Minis vergleichen.

Der Weg dorthin war allerdings steinig: Das alte MacBook kann nicht mehr mit den heute aktuellen MacOS-Versionen betrieben werden. Die aktuellste der alten, passenden Versionen wiederum ermöglicht nicht die Installation von Homebrew, einer Zusatzsoftware, die für OpenClaw erforderlich ist.

Ich installierte daher Ubuntu auf dem Mac, auch davon eine alte Version. Es folgten einige Probleme: Die WLAN-Karte wurde nicht erkannt, einige in moderneren Ubuntu-Versionen zugefügte Zusatzmodule musste ich zunächst händisch installieren. Schließlich konnte die OpenClaw Installation laufen und nach einigen Problembeseitigungen lief dann endlich mein eigener KI-Bot.

Anfänglich versuchte ich, über Perplexity die Probleme zu lösen. Das war ziemlich nervenaufreibend, da Perplexity häufig den Kern des Problems nicht verstand oder im Verlauf aus den Augen verlor. Erst, als ich mit Claude Code arbeitete, wurden die Ergebnisse deutlich besser.

Zu den ersten Tätigkeiten gehörte das Einhauchen einer Seele durch die Datei Soul.md, in der man dem KI-Bot sagen kann, wer er ist und was er kann. Ich nannte ihn, wie angekündigt, Kai: Künstliche (artificial) intelligence ;-)

Erste Gehversuche

Als erstes ermöglichte ich Kai, mein Perplexity-Abo zu nutzen, da ich bislang überwiegend mit meinem ChatGPT-Abo arbeite und Kai nicht gleich in meine persönlichen Daten einladen wollte. Doch auch hier zeigte sich erneut, dass Perplexity qualitativ wirklich nicht brauchbar ist. Mein Wunsch nach einem Wochenbericht über die jüngsten Börsenentwicklungen wurde mit großen Fehlern bestückt. So schwadronierte Kai beispielsweise über die Ölpreisentwicklung auf Basis des Ölpreises von vor einem Jahr.

Ich stieg auf die Claude-API um (API = Schnittstelle für KI-Bots) und erlebte sensationell gute Ergebnisse, bis ... bis Anthropic die kostenfreie API am Ostersamstag dicht machte. Folglich nutze ich "Openrouter", ein Dienst, der - vermutlich ähnlich Perplexity - für verschiedene Aufgaben verschiedene KIs nutzt. In diesem Augenblick kassierte dann Openrouter das, was ich zuvor hätte an Claude-API zahlen müssen, dafür, dass er zwar Claude umging, dafür aber schlechtere Ergebnisse lieferte.

So habe ich nun eine Kaskade eingebaut: Openrouter ist abgeschaltet, Perplexity ist für einfache Aufgaben vorgesehen und für komplexere Aufgaben schwenkt Kai nun auf ChatGPT Codex, die API von ChatGPT. Erst danach wird dann Claude Code aufgerufen.

Diese Reihenfolge lieferte heute für die SAP-Analyse viel Text und wenig brauchbare Erkenntnisse. Ich habe es also erst einmal dabei belassen, damit ich die heutige Ausgabe fertig kriege.

Morgenbericht

Anfang der Woche habe ich eine ausführliche Vorgabe für einen Heibel-Ticker spezifischen Morgenbericht erstellt. Anfänglich wiederholte sich Kai häufig und verlor sich in Zahlenreihen und Aufzählungen, doch nach entsprechenden Hinweisen änderte Kai seine Arbeitsweise und inzwischen liefert er einen gut lesbaren Morgenbericht ... der sich allerdings von Morgen zu Morgen kaum ändert. Aktuell versuche ich ihm beizubringen, dass er Ereignisse, die er bereits einmal berichtete, in den Folgetagen nicht erneut berichten braucht, wenn sich nichts Wesentliches daran geändert hat. Das klappt noch nicht so gut bislang.

Aktienanalyse

Meine Idee ist es, die Wunschanalyse von Kai nach einem standardisierten Verfahren vorbereiten zu lassen. Dabei ist mir wichtig, dass Kai alle relevanten Informationen zusammenträgt und einordnet. Ich kann dann aus den Informationen die Wunschanalyse schreiben, denn wenn Kai schreiben würde, dann würden Sie beim Lesen einschlafen. So zumindest meine bisherigen Erkenntnisse, denn die KI formuliert so rund, dass es für einen Menschen kaum lesbar ist.

Inhaltlich nutze ich Kai zunächst, um die allgemeine Nachrichtenlage zu einem Unternehmen aufzubereiten. Die Bewertung der Aktie kann ich derzeit ziemlich schnell über meine Bloomberg-Daten durchführen, vielleicht stelle ich diese künftig Kai zur Verfügung. Wichtiger ist es mir jedoch, Kai die verschiedenen erfolgskritischen Faktoren bei Aktien verschiedener Branchen beizubringen.

Zwischenfazit

Bislang fühle ich mich bestätigt in meiner Entscheidung, mein altes MacBook zu nutzen, denn die Rechenleistung wird noch nicht ansatzweise ausgereizt. Das liegt daran, dass Kai die KI-Modelle im Netz aufruft und noch kein eigenes KI-Modell lokal betreibt. Eine lokale KI hätte den Vorteil, zu verarbeitende Daten nicht weggeben zu müssen. So bspw. unsere proprietären animusX-Daten, wenn es um die Analyse geht. Mal schauen, nach aktuellem Wissensstand könnte ich mich als nächstes am KI-Modell Mistral 8B versuchen. Das würde, so ChatGPT, auf meinem MacBook ausreichend Platz finden und performant laufen.

8B steht für 8 Billionen: Das KI-Modell wurde mit 8 Billionen Parametern trainiert. Sie wissen ja, je mehr Datenpunkte, desto besser wird die KI. Die KI-Modelle von Anthropic und OpenAI wurden meines Wissens mit hunderten Billionen von Parametern trainiert. Es geht hier also noch immer eher um das Verständnis, wie die KI funktioniert. Wenn ich wirklich die besten Antworten auf unsere Heibel-Ticker Fragen haben möchte, muss ich auf die besten KI-Modelle zugreifen - und die werden nicht lokal laufen.

Was aber funktionieren wird, sind spezielle Modelle für überschaubare Aufgaben. Daher werde ich also meinen Morgen-Bericht weiter optimieren, die Aktienanalyse nach konkreten Vorstellungen weiter ausarbeiten und die animusX-Daten weiterhin im Hinterkopf behalten für den Zeitpunkt, an dem ich mich fit genug für ein eigenes, lokales KI-Modell fühle.

Haben Sie Gedanken dazu? Ich lese alles, was Sie mir dazu schreiben ... auch wenn eine Antwort manchmal auf sich warten lässt.

8. Übersicht HT-Portfolio

| Spekulation (≈20%) =26,6% | WKN | 10.4., 23:13 Uhr | Woche Δ | Σ '26 Δ | Anteil 8x2,5% | ! |

| PVA Tepla | 746100 | 32,74 € | 8% | 44% | 2,7% | A |

| DELL Technologies | A2N6WP | 151,69 € | 1% | 33% | 0,0% | C |

| Home Depot | 866953 | 287,81 € | 3% | -2% | 1,8% | A |

| Salesforce | A0B87V | 140,74 € | -13% | -27% | 2,2% | C |

| TJX | 854854 | 137,87 € | -1% | 5% | 2,9% | B |

| Boeing | 850471 | 185,68 € | 3% | 0% | 2,7% | B |

| Nike | 866993 | 36,36 € | -4% | -35% | 1,8% | C |

| Deutz | 630500 | 9,60 € | 9% | -13% | 2,2% | A |

| Nvidia Call | GU9NCS | 2,52 € | 12% | -2% | 2,6% | A |

| Dow Jones Call | FD1U0V | 4,10 € | 22% | 2% | 2,6% | A |

| Capital One Fincl | 893413 | 164,66 € | 5% | 3% | 2,6% | A |

| Disruptiv (≈30%) =28% | WKN | 10.4., 23:13 Uhr | Woche Δ | Σ '26 Δ | Anteil 5x6% | ! |

| Medios | A1MMCC | 12,94 € | 5% | -11% | 3,5% | C |

| Nvidia | 918422 | 160,93 € | 5% | 1% | 8,1% | A |

| Palo Alto Networks | A1JZ0Q | 132,86 € | -6% | -15% | 5,7% | B |

| Novo Nordisk | A3EU6F | 32,20 € | 2% | -26% | 3,7% | A |

| Apple | 865985 | 222,23 € | 0% | -4% | 7,0% | A |

| Tesla | A1CX3T | 297,71 € | -5% | -23% | 0,0% | B |

| Dividende (≈30%) = 22,3% | WKN | 10.4., 23:13 Uhr | Woche Δ | Σ '26 Δ | Anteil 5x6% | ! |

| CEWE | 540390 | 93,10 € | 3% | -10% | 5,6% | B |

| Allianz | 840400 | 378,00 € | 3% | -3% | 6,8% | B |

| Snap-On | 853887 | 323,97 € | 2% | 10% | 3,4% | A |

| Holcim | 869898 | 78,37 € | 7% | -6% | 6,6% | C |

| Yamaha | 855314 | 6,43 € | 4% | 4% | 0,0% | A |

| Absicherung (≈20%) =16,7% | WKN | 10.4., 23:13 Uhr | Woche Δ | Σ '26 Δ | Anteil 3x6,6% | ! |

| Goldbarren /Uz | 965515 | 4.050,79 € | 0% | 10% | 8,5% | C |

| Bitcoin | A27Z30 | 62.586,11 € | 8% | -16% | 4,6% | B |

| Xtrackers Nasdaq 100 | A2QJU3 | 49,57 € | 3% | -1% | 3,5% | A |

| Woche Δ | Σ '26 Δ | Cashquote | ||||

| 2% | -5% | 6,3% |

| Heibel-Ticker | Gewichtung | # Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 26,6% | 8 | 11 | 2,5% |

| Disruptiv | Enkelkinder | 30% | 28% | 5 | 5 | 6,0% |

| Dividende | Urlaub | 30% | 22,3% | 5 | 4 | 6,0% |

| Absicherung | Zins & Gold | 20% | 16,7% | 3 | 3 | 6,7% |

| Summe | 100% | 94% | 21 | 23 | 100% | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Mitglieder vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzte Spalte wird für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. „%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

9. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist. Sentimentdaten: eigene Umfrageergebnis über unseren Dienst animusX.de.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

Erscheinungsweise: wöchentlich Freitag/Samstag

10. Mitgliedschaft verwalten

Mitgliedschaft verwalten

Abo verlängern

Express-Option zubuchen

Alle Heibel-Ticker PLUS Updates

Archiv aller Ausgaben

Blog mit aktuellen Beiträgen

Über Stephan Heibel

Compliance Regeln

Heibel-Ticker Portfolio Performance

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum