Twitter - Aktuelle Aktien News und Hintergrundinfos

ISIN: US90184L1026

Hier gibt es aktuelle News und Hintergrundinfos zum Kurs sowie Investmentideen zur Twitter Aktie.

Die Updates enthalten relevante und konzentrierte Informationen zur Twitter Aktie, einer möglichen Prognose bzw. Kursziel für den Aktienkurs, Charts sowie eine Einschätzung für unser Heibel-Ticker Portfolio, die Aktie zu kaufen oder nicht.

In unseren Informationen zu den einzelnen Positionen führen wir immer die jeweilige ISIN bzw. WKN der Aktie auf, geben eine aktuelle Bewertung für zu erwartende Entwicklungen ab und fokussieren uns auf eine faktenbasierte Analyse. Ebenso berichten wir über die zu erwartende Dividende und unsere Erfahrungen mit dem Unternehmen der Aktie. Zusätzlich zu Informationen über die Quartalsergebnisse erhalten Sie prägnante Auswertungen der Analysten-Calls.

Sie finden hier archivierte Heibel-Ticker PLUS Updates zur Twitter Aktie. Die Updates sind für FREE Leser 3 Monate nach der Veröffentlichung frei zugänglich. PLUS Mitglieder erhalten die Updates direkt nach der Veröffentlichung, in dringenden Fällen zusätzlich eine Express-SMS, und können die Updates tagesaktuell einsehen.

Der Heibel-Ticker PLUS ist Ihr persönlicher Anlageassistent mit aktuellen Börsennews zur Twitter Aktie per E-Mail und SMS

Ja, Twitter hat endlich die Kurve gekriegt, denkt nun ans Geld verdienen und kommt mit neuen Produktideen auf den Markt: Newsletter über Twitter, Spaces als Konkurrenz zu Clubhouse, jedoch inklusive Video, eine Wandelanleihe, um die Expansion zu finanzieren, ... viele gute Entwicklungen, auf die ich Jahre warten musste. Die Aktie ist mit +8% diese Woche unser Wochengewinner.

Vor einem Jahr trieb die Corona-Pandemie viele Menschen ins Internet. Die Downloads der Twitter-Apps sprangen im März 2020 um 50% an, im April um 80%. In diesem Jahr lässt sich dieses Wachstum nicht halten, im Gegenteil: Im März 2021 sind die Downloads im Vergleich zum Vorjahr um 14% zurück gegangen. Für Februar wurde noch eine verhältnismäßig normale Wachstumsrate von 18% erzielt, doch nun zeigt sich der "Basiseffekt": Wenn die Vergleichsbasis von vor einem Jahr bereits durch Corona nach oben katapultiert wurde, wird es in diesem Jahr schwer, das zu toppen.

Wenn also vieles nun endlich richtig läuft bei Twitter, so könnte der Basiseffekt dennoch für optische Enttäuschung sorgen.

In den vergangenen Wochen waren Technologieaktien nicht gefragt. Das Zinsniveau stieg an und zyklische Industrieaktien waren beliebter. Nun gibt es eine kleine Gegenbewegung, in der sich die Technologieaktien wieder ein wenig erholen. Ich würde die Erholung bei Twitter nutzen, um ein wenig Platz in unserem Portfolio zu schaffen. Für die Zeit nach Corona sind tatsächlich zyklische Industrieaktien aussichtsreicher.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Vor zwei Wochen notierte die Aktie von Twitter nur sehr kurz unter unserem Wunschpreis von 55 Euro, nicht alle sind damals zum Zuge gekommen. Heute gibt es eine zweite Chance, die Aktie notiert wieder unter 55 EUR.

Ist die Aktie noch immer attraktiv?

Im heutigen Heibel-Ticker diskutiere ich, dass die steigenden Zinsen durchaus noch ein wenig auf den Aktienkursen von Wachstumsaktien lasten können, und da gehört auch Twitter dazu. Ich weiß nicht, wie weit die Aktie noch fallen könnte.

Grundsätzlich bin ich jedoch weiterhin begeistert davon, dass Twitter endlich das Geld Verdienen groß schreibt. Bislang hat Twitter unzählige Initiativen unternommen, um das Angebot nutzerfreundlicher zu gestalten: Bessere Suchmöglichkeiten, Blockieren oder Kennzeichnen von unqualifizierten Tweets, etc.

Gestern hat Twitter im Rahmen eines Analystentags die Möglichkeiten des Geld Verdienens vorgestellt: Wie von mir bereits in Aussicht gestellt spielt das Clubhouse-Modell eine große Rolle. Insbesondere Twitter-Nutzer mit einer großen Gefolgschaft sollen besondere Möglichkeiten erhalten, wie eben die Möglichkeit, eine Live-Diskussion in einem Twitter-Audioraum abzuhalten.

Außerdem wird tatsächlich die Möglichkeit eines kostenpflichtigen Newsletters über Twitter eingeführt, was dann auch die Möglichkeit beinhaltet, bestimmte Tweets nur einem eingeschränkten (zahlenden) Nutzerkreis zugänglich zu machen. Na, Sie können sich vorstellen, dass ich großes Interesse daran habe.

Ich nutze derzeit TweetDeck.com, um über Twitter auf dem Laufenden zu bleiben. Die Plattform wird von Twitter angeboten und soll künftig gegebenenfalls ebenfalls kostenpflichtig werden. Über TweetDeck können die einzelnen Info-Kanäle besser sortiert und verwaltet werden.

Um diese neuen Angebote zu finanzieren, hat Twitter Anfang der Woche eine Wandelanleihe im Volumen von 1,25 Mrd. USD ausgegeben. Für mich ist das ein weiteres Indiz dafür, dass Twitter nun konsequent das Ziel des Geld v

Verdienens verfolgt.

Die Aktie ist heute mit 7% im Minus, offensichtlich haben Anleger etwas anderes erwartet. Wie gesagt: Ich halte die Richtung für richtig. Es ist in diesen Tagen aber nicht gerade die Zeit für hoch bewertete Wachstumsaktien.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Twitter hat heute seine Wachstumsambitionen mit Zahlen konkretisiert: Bis 2023 sollen doppelt so viele Apps per Angestelltem angeboten werden wie heute. Die Apps sollen das Wachstum der täglichen Twitternutzer beschleunigen. Außerdem soll die Nutzerzahl bis 2023 um jährlich 20% anwachsen, das Ziel lautet 315 Mio. Nutzer im Jahr 2023 (von heute 152 Mio.). Und der Umsatz solle sich in diesem Zeitraum auf 7,5 Mrd. USD verdoppeln.

Analysten und Anlegern gefallen die neuen Ziele, die Aktie springt heute um 5% an. Na, da haben wir doch genau den richtigen Einstiegszeitpunkt erwischt :-).

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Ich habe es heute bereits im Update zu Facebook angekündigt: Twitter ist jetzt reif. Wir hatten Twitter seit dem Börsengang vor sieben Jahren schon mehrfach im Portfolio, doch Teilzeit-CEO Jack Dorsey brachte nicht den nötigen Druck hinter das Unternehmen, um mit der Konkurrenz Schritt zu halten.

Was lange gärt, wird endlich Wut? Nein, ich glaube, Twitter bekommt eine zweite Chance. Und dieses Mal ist Twitter vorbereitet. Und, wie nicht anders von Twitter zu erwarten, diesmal hat sich der Konzern Gedanken gemacht, die über das Mediengeplapper hinaus gehen.

Mediengeplapper? Professor Gallaway, vielen bekannt als Prof. G von der Stern Business School aus New York, fordert seit langem Twitter auf, endlich ein Abo-Modell einzuführen. Twitter hat sich dieser Forderung bislang verwehrt. Doch nun sickert so langsam durch, wie Twitter seine Einnahmen endlich in Schwung bringen möchte.

Statt die besten Twitter-Kunden zur Kasse zu bitten, allein dafür, dass sie Twitter so populär machen, wird Twitter Tools anbieten, um gerade diese Zugpferde zu unterstützen. Schätzungsweise 10% der Twitternutzer erzeugen 80% aller Tweets. Wenn Twitter also gerade diejenigen zur Kasse bittet, die viel tweeten, dann sägt es am Ast, auf dem es sitzt.

Wenn man diesen 10% der aktiven Twitternutzer gegen eine Gebühr hilfreiche Tools anbietet, vergrault man nicht diejenigen, die ohne Tools auskommen. Man erschließt sich jedoch eine neue Einnahmequelle bei denjenigen, die Erleichterungen in ihrem Geschäftsmodell zu schützen wissen.

Man könnte Notizen zu Nutzern anlegen lassen, Bookmarks zu Tweets, bessere Suchübersichten, bessere Direktnachrichten bis hin zu Audionachrichten anbieten. Und wenn Twitter schon dabei ist, warum nicht auch Chatrooms einrichten, um den neuesten Wettbewerber Clubhouse in die Schranken zu weisen?

Wenn jeder Vierte der 10%, die für 80% der Tweets verantwortlich sind, einen solchen Dienst für bspw. 20 USD/Monat nutzt, erschließt sich Twitter zusätzliche Einnahmen von 1,1 Mrd. USD/Jahr: 187 Mio. monatliche Nutzer x 10% / 4 * 25 USD/Monat = 1,1 Mrd. USD im Jahr.

Warum nicht auch Hangouts zulassen und die sozialen Angebote der Konkurrenz übernehmen, vielleicht den einen oder anderen Wettbewerber zukaufen? Twitter hat genau das, was auch Paypal sich zu Nutze macht: Vertrauen seiner Nutzer. Anders als Facebook ist Twitter kein "bad actor", sondern ein Unternehmen, das Moral und Ethik immer ganz oben auf der Prioritätenliste geführt hat. Und das dankt man dem Unternehmen durch Treue.

3,7 Mrd. USD Jahresumsatz von Twitter werden derzeit mit einer Marktkapitalisierung von 57 Mrd. USD belegt, ein KUV von abenteuerlichen 15. Doch wenn Twitter den Sprung zur Plattform schafft, stehen vergleichbare Unternehmen eher mit einem KUV von 25 bis 50, Snowflake sogar mit 100 zum Vergleich parat. Warum also nicht?

Für die Gewinnentwicklung erwarten Analysten in den kommenden fünf Jahren ein Wachstum von 31% p.a. Da sieht das KGV 2022e von 62 schon wieder recht vernünftig aus, denn das Verhältnis von KGV zu Gewinnwachstum beträgt nur 2.

Twitter ist nach überraschend guten Q-Zahlen in den vergangenen Tagen abgehoben. Da möchte ich nicht hinterher laufen. Wünschen würde ich mir einen Rücksetzer von derzeit 59 auf 45 Euro. Doch der Zug scheint abgefahren. Vielleicht sollten wir einen ersten Kauf bei 55 Euro bereits tätigen und dann ggfls. unter 50 EUR nochmals nachkaufen, wenn die Aktie tatsächlich nochmals so weit zurück kommt.

Doch Vorsicht: Ich werde über einen Kauf je nach Marktsituation entscheiden. Sollte sich meine in Kapitel 03 aufgezeigte Befürchtung als wahr herausstellen und wir bekommen einen Ausverkauf, dann werde ich in größeren Schritten vorgehen.

Twitter ist ein Kandidat fürs Wachstumsdepot, denn die Wachstumsraten überzeugen: Umsatz, Gewinn und Nutzerwachstum liegen allesamt im Bereich von 25-30% und damit deutlich über 20%, was ein Wachstumsunternehmen definiert.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Heute ist die Aktie von Twitter unter unser Stopp Loss bei 27,41 EUR gerutscht und wurde verkauft. Aufgrund der volatilen Marktsituation hatte ich für diesen Titel einen Stopp Loss fest hinterlegt. Wir sind Plusminus Null wieder raus: Außer Spesen nichts gewesen.

Hintergrund ist eine Kampagne von Unternehmen in den USA, die Facebook und andere Social Media Plattformen mit ihren Werbeaufträgen ab sofort meiden: Hass-Reden (hate-speech) hätten auf Social Media Plattformen keinen Platz, daher werde man Plattformen, die solche Nachrichten verbreiten und nichts dagegen unternehmen, nicht mit den lukrativen Werbeaufträgen fördern.

Es sind in den USA schon über 150 Unternehmen, die sich öffentlich entsprechend geäußert haben. Darunter Verizon, Honda, Diageo, Levi'y, Starbucks, Coca-Cola, Hershey's, Unilever, ... die Liste wächst schnell an.

Snap, Facebook, TikTok und auch Twitter werden daher heute kräftig ausverkauft: Anleger sehen Werbeeinnahmen schwinden.

Ich muss sagen, dass ich ein wenig überrascht bin, das auch Twitter ausverkauft wird. CEO Jack Dorsey hat öffentlich gegen entsprechende Kommentare von Donald Trump Stellung bezogen und einzelne Tweets des US-Präsidenten entweder als "gewaltverherrlichend" mit einer Warnung versehen, oder sogar ganz gelöscht. Ich hätte mich nicht gewundert, wenn Facebook ausverkauft, Twitter jedoch im Gegenzug nach oben gejubelt worden wäre. Nicht umsonst habe ich mich gerade von Facebook fern gehalten.

Aber offensichtlich differenzieren Anleger derzeit nicht so fein. Und auch die Werbebranche differenziert kaum, da nämlich auch Twitter von Stornierungen betroffen ist. Hmm, vielleicht müssen wir uns die Aktion von Jack Dorsey näher anschauen: War es letztlich doch nur populistisch, nicht aber systematisch strukturell, um gegen solche Tweets eine Logik zu entwickeln?

Na, nun ist die Position erstmal wieder draußen. Werbung, die jetzt fehlt, ist lediglich eine temporäre Sache. Wichtiger ist das Nutzerwachstum, denn bei den Nutzern kann dann später Werbung platziert werden. Und der aktuelle Boykott wird nicht ewig dauern. Sprich: Zu Kursen um 25 Euro würde ich erneut einsteigen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Gestern hat nun Donald Trump einen Erlass unterschrieben, mit dem er die fragliche CDA 230 dahingehend modifizieren möchte, dass Meinungsfreiheit und die Freiheit der Sprache wieder gewährleistet seien. Twitter hat umgehend weitere Tweets von ihm als manipulativ gekennzeichnet und mit einem Faktencheck versehen. So beispielsweise seine Behauptung, das Coronavirus stamme aus China. Auch Tweets zum aktuellen Todesfall eines Schwarzen in Minnesota durch die Hand eines weißen Polizisten wurden als "möglicherweise manipulativen" markiert.

An den Finanzmärkten hält man das für Säbelrasseln. Trump sei ein bellender Hund, der nicht beißt, entsprechend hält sich die Twitter-Aktie verhältnismäßig stabil - heute "nur" -3%.

Zusammen mit dem neuen Vorstoß Richtung China kann ich diese Aktionen nur als Wahlkampf einordnen: In sechs Monaten wird in den USA ein neuer oder alter Präsident gewählt. Trump testet aus, mit welchen Themen er punkten kann.

China: Ich denke, das ist ein bewährtes Wahlkampfthema von ihm, das seinen Anhängern nach wie vor gefallen wird.

Briefwahl: In den USA darf man nur dann Briefwahl beantragen, wenn man über 65 Jahre alt ist oder aus gesundheitlichen Gründen nicht zur Wahlurne gehen kann. Es gibt Unterschiede zu dieser Regelung je nach Bundesstaat. Grundsätzlich erinnern sich jedoch viele an Manipulationsvorwürfe bei den vergangenen Präsidentschaftswahlen, die jeweils auch maßgeblich auf Manipulationen bei der Briefwahl abstellten. Zwar wurden mitunter Unregelmäßigkeiten bewiesen, aber nicht in einem Ausmaß, dass das Wahlergebnis verfälscht worden wäre.

Trump bezieht sich auf diese Vorgänge, wenn er behauptet, Briefwahl sei Betrug. Wenn wir uns vorstellen, welche Bedeutung Briefwahl bei uns hier in Deutschland hat, dann halte ich seine Position für ziemlich schwach. Ich zumindest habe mindestens die Hälfte meiner Urnengänge durch Briefwahl ersetzt. Wenn Trump der Ansicht ist, Briefwahl öffne Betrug Tür und Tor, dann sollte er das System der Briefwahl verbessern.

Aber auch die Position von Twitter-Chef Jack Dorsey ist in meinen Augen schwach: Nach der CDA 230 ist Twitter nicht verantwortlich für den Inhalt der über Twitterkanäle veröffentlichten Meldungen. Wenn nun Twitter einzelne Tweets als "möglicherweise manipulativ" kennzeichnet, verlässt der Konzern die Basis der technologischen Plattform und beschäftigt sich mit den Inhalten. Das geht über das Löschen abstoßender oder krimineller Inhalte hinaus, denn die kann anhand von genau definierten Schlagworten erfolgen. Eine Manipulation lässt immer Interpretationsspielraum.

Wenn es Jack Dorsey gelingt, mögliche Manipulationen möglichst wertfrei zu definieren, würde er als Retter der freien Welt gefeiert. Mark Zuckerberg hat sich mit seinem Facebook diesen Schuh gar nicht erst angezogen.

Spannend, wie sich das entwickelt.

Randbemerkung: Thomas Jarzombek, für die CDU im Bundestag, hat Jack Dorsey eingeladen, mit Twitter nach Deutschland zu kommen: hier könne man frei die Regierung kritisieren :-). Super Idee, finde ich, nur leider mit wenig Aussicht auf Erfolg, denn Dorsey hat eher Afrika im Blick als das "alte" Europa.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Puh, jetzt wird's kniffelig: Wir müssen uns über Meinungsfreiheit, Pressefreiheit und Zensur Gedanken machen und am Ende eine Kurserwartung ableiten. Ich fürchte, ich bin überfordert ...

Christian Drosten, derzeit in Deutschland der populärste Virologe, erhält Morddrohungen. Er hat eine Studie veröffentlicht, die Bildzeitung hat die Studie zerrissen. Die vier "Bild-Experten" haben sich inzwischen von der Bild distanziert. Ich habe nichts gegen den Austausch von Meinungen, die Bildzeitung darf gerne ihre Meinung publizieren. Doch wenn die Form der Publikation zu Morddrohungen führt - und ich kann mir gut vorstellen, dass der Bit-Artikel ein weiteres Mosaiksteinen auf dem Weg zu dieser Aktion war -, dann wurden Grenzen der sachlichen Auseinandersetzung überschritten.

Till Schweiger meint, Morddrohungen müsse man aushalten können. Nein, meine ich, wenn es soweit kommt, muss man sich mit den Ursachen dieser Fehlentwicklung auseinandersetzen. Die Ursache ist meiner Ansicht nach nicht in der Studie von Christian Drosten zu sehen, auch nicht in dem Umstand, dass Drosten seine Sicht der Dinge derzeit stark verbreitet. Die Ursache ist nicht in der Pressefreiheit der "Bild" zu sehen, auch nicht darin, dass die Bild eine Meinung vertritt. Die Ursache ist im Umgang zwischen der Bild und Drosten zu sehen: Drosten hatte bereits vor Veröffentlichung des Artikels das Schreiben der Bild an ihn veröffentlicht, mit dem um eine Stellungnahme gebeten wurde. Darin waren keinerlei Informationen enthalten, sondern lediglich aus dem Zusammenhang gerissene Zitate Dritter. Dazu konnte man keine fundierte Stellung nehmen.

Die Ursache ist meiner Ansicht nach also beim Umgang der Bild mit Dritten zu sehen, sowie bei der Aufbereitung des Artikels.

In Deutschland gibt es die Pressefreiheit und keine Zensur. Es steht Christian Drosten nun frei, strafrechtlich klären zu lassen, ob die Bild für die Morddrohung mit verantwortlich gemacht werden kann. Ich kann mir nur schwer vorstellen, dass er damit Aussicht auf Erfolg haben könnte.

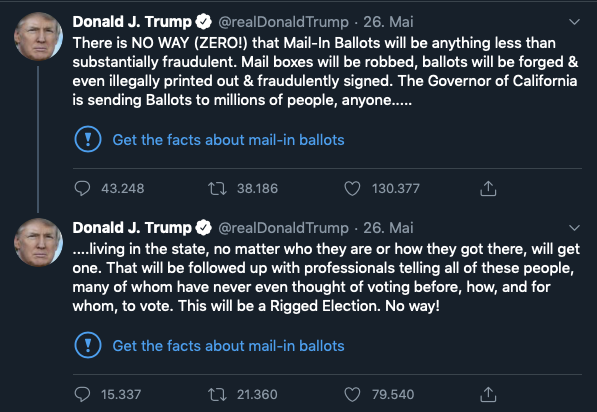

In den USA ist die Diskussion um Pressefreiheit und Meinungsfreiheit derzeit wesentlich stärker am Toben: Donald Trump hat in zwei Tweets behauptet, Briefwahl sei Wahlbetrug:

Abbildung 1: Trump twittert über möglichen Briefwahlbetrug

Erstmalig hat Twitter nun von einem neu geschaffenen Instrument Gebrauch gemacht, mit dem auf manipulative und möglicherweise falsche Informationen hingewiesen wird. Es wurde ein Link zu einem "Faktencheck" unter die beiden Tweets von Donald Trump gesetzt:

https://twitter.com/i/events/1265330601034256384

Der Link führt auf eine Seite auf der die Aussage von Donald Trump als unhaltbar bezeichnet wird. Es folgen dann von Twitter zusammengestellte Informationen, die das Gegenteil beweisen sollen.

Kurz darauf meldet sich Twitter Gründer und CEO Jack Dorsey und bekennt sich selbst als verantwortlich für die Entscheidung, Trumps Tweets entsprechend zu deklarieren - man solle die Twitter-Mitarbeiter in Ruhe lassen.

Donald Trump kündigte daraufhin an, eine Verfügung zu erlassen die es Handels- und Wirtschaftsbehörden ermöglichen soll, das Publizieren der eigenen Meinung sicherzustellen (CDA 230). Er bezieht sich damit auf einen Erlass (CDA 230), mit dem Internetprovider und Webseitenbetreiber (Blogger) aus der Verantwortung für die über ihre Dienste publizierten Inhalte genommen werden. Twitter solle sich nicht zum Hüter der Wahrheit aufschwingen, so Trump, er werde das verhindern.

Facebook Gründer und CEO Mark Zuckerberg nahm umgehend Stellung zu den Vorgängen und betonte, dass sein Facebook sich grundsätzlich nicht um die Inhalte kümmere, ganz im Gegensatz zu Twitter. Dennoch hält er es für fragwürdig, wenn Trump Twitter drohe, denn das würde ja dann auch eine Form der Zensur darstellen.

Haben Sie nun auch schon einen Knoten im Gehirn? Zu behaupten, Briefwahl werde zu Betrug und Korruption bei den Wahlen führen, ist schon ziemlich haarsträubend. Darf ein US-Präsident, der behauptet, vom eigenen Volk gewählt worden zu sein, so eine Aussage treffen? Ich denke, Trump hat hier eine Grenze überschritten - wie schon so häufig.

Doch darf der CEO von Twitter diese Äußerung als manipulativen deklarieren?

Witzigerweise ist es genau das, was seit langem gefordert wird: Nach den Erfahrungen mit Facebook und Cambridge Analytica ist es offensichtlich geworden, dass soziale Medien manipulativen genutzt werden können. Twitter und Facebook wurden aufgefordert so etwas in der Zukunft zu unterbinden. Twitter ist dem nachgekommen, Facebook fühlt sich nicht verantwortlich. Nun wird diese Auseinandersetzung am Beispiel des jüngsten Tweets von Donald Trump erneut hochgekocht.

Wie kann ein Ergebnis aussehen? Ich hoffe, dass auch die Bildzeitung diesen Vorgang aufmerksam verfolgt.

Was können wir daraus für die zu erwartende Aktienkursentwicklung von twitter ableiten?

Ich fürchte, das hängt davon ab, welche Waffen Trump ziehen wird. Die bislang angekündigten Schritte der Berufung auf den oben genannten CDA 230 sind ein erster Testballon Trumps: Mal schauen, wie das Thema in der Bevölkerung aufgenommen wird. Sollten seine Anhänger darauf abfahren, wird er noch weitere Schritte folgen lassen. Andernfalls werden wir nie wieder was davon hören.

Ehrlich gesagt: Ich habe keine Ahnung welche der beiden Optionen sich durchsetzen wird. Unsere Position war bereits um 12% angestiegen, gibt nun aber einen Teil davon wieder ab. Ich würde unsere Position auf unserem Kaufniveau bei 27,41 Euro mit einem fest eingegebenen Stopp Loss absichern.

Ich verwende ausnahmsweise einen fest eingegebenen Stopp Loss, obwohl es sich um eine Wachstumsposition handelt: Eigentlich gehe ich von weiter steigenden Kursen bei Twitter aus. Doch wenn sich Trump Twitter zum Ziel nimmt, kann es zuvor auch noch deutlich turbulenter werden.

Mal schauen, wie sich die Geschichte entwickelt. Vielleicht werde ich mich kurzfristig noch entscheiden, zu Kursen unter 28 Euro nochmals nachzukaufen... unter Beibehaltung des Stopp Loss bei 27,41 Euro. Damit würden wir den Rückschlag zum günstigen Aufstocken nutzen, das Risiko wäre aber überschaubar. Ich bleibe am Ball.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Bei Twitter müssen wir stärker als bei anderen Unternehmen zwischen zwei Welten unterscheiden: In der einen Welt gewinnt Twitter an Relevanz, gewinnt Kunden und Nutzer und entwickelt sich zu einem verantwortungsvollen Arbeitgeber sowie auch zu einer verantwortungsvollen Plattform für seine Nutzer.

In der anderen Welt bleiben kurzfristig jedoch die Einnahmen aus, die einer Aktie zum Anstieg verhelfen: JPMorgan erwartet, dass twitter stärker von der Corona-Pandemie getroffen wird als andere Werbeplattformen, weil Twitter stärker als andere von der Werbung abhängt. Zudem spielt Twitter seine Stärken bei Sportevents sowie Produkteinführungen aus, beides findet derzeit nicht statt.

Ich bin der Überzeugung, dass Twitter ein wichtiger Kommunikationskanal der Zukunft ist. Ungefilterte Meinungen sind über Twitter schneller und einfacher an das interessierte Publikum zu verteilen als über irgendeinen anderen Kanal. Doch Zweifel kommen auf, dass dies auch so bleiben wird: Nicht nur Facebook und Instagram werden als Wettbewerber genannt, der eine durch längere Texte, der andere durch Bilder, sondern auch Podcasts: viele Streaming-Anbieter investieren derzeit stark in ihr Podcast-Angebot. Twitter ist dort nicht dabei.

Vor drei Wochen hat Twitter Quartalszahlen veröffentlicht, die über den gedämpften Erwartungen der Analysten lagen. Doch Twitter hat den Ausblick zurückgezogen und eine Reihe von Sparmaßnahmen verkündet: Weniger Neueinstellungen sowie auch weniger Investitionen. Die Corona-Gewinner, wie ich sie definiert habe, nutzen die Corona-Pandemie eigentlich zum Ausbau ihrer Führungsposition aus. Das kann von Twitter nun leider nicht mehr behauptet werden.

Die Wachstumsaussichten bei Umsatz und Gewinn wurden von Analysten stark zurückgenommen. Das aktuelle KGV von 20 wird den Schätzungen zufolge im nächsten Jahr auf 60 springen. Und in den Folgejahren wird kaum ein Gewinnwachstum prognostiziert, was die Bewertung nun ziemlich hoch erscheinen lässt.

Es bleibt also ein wenig Unsicherheit bei dieser Position. Das Nutzerwachstum stimmt und daher bleibe ich optimistisch. Doch ich werde Twitter kritisch begleiten und je nach Grund für einen eventuellen Kursrückgang entscheiden, ob wir aufstocken, oder aber aussteigen. Aktuell liegen wir mit 8% vorn, haben also ein wenig Puffer :-).

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Aus dem Heibel-Ticker Update 11 (11.05.2020):

TWITTER KAUFEN BIS 27,50 EUR

Twitter zieht heute früh leicht an. Doch das Niveau von vor den Q-Zahlen ist noch nicht erreicht. Ich würde Twitter zu Kursen unter 27,80 Euro einsammeln. Bitte verwenden Sie auch für Twitter unbedingt nur limitierte Kauforders: Der Handel dieser Aktie findet überwiegend in den USA statt, und der US-Handel startet erst um 15:30 Uhr MESZ. Wer jetzt zu teuer kauft, muss damit rechnen, dass der Kurs nach Eröffnung der US-Börsen deutlich zurück kommt. Oder anders ausgedrückt: Es gibt keinen Grund zur Hektik, denn sobald die US-Börsen offen sind, gibt es auch hier in Deutschland ausreichend Liquidität, um jedem von Ihnen den Kauf zu ermöglichen, ohne den Kurs in die Höhe zu treiben.

Kurze Erklärung dazu: der Kurs bildet sich aus Angebot und Nachfrage. Solange die US-Börsen noch nicht offen sind, werden Angebot und Nachfrage aus Deutschland in Einklang gebracht. Wenn wir nun plötzlich die Nachfrage vergrößern, steht dem kein entsprechendes Angebot gegenüber. Also steigt der Kurs.

Wenn die US-Börsen offen haben, gibt es für die deutschen Börsenbetreiber die Möglichkeit, eine große Nachfrage hier in Deutschland mit dem großen Aktienangebot aus den USA in Einklang zu bringen. Der Kurs wird dann von uns also nicht bewegt.

Ich würde eine halbe Wachstumsposition in Twitter eingehen, sofern wir zu 27,50 EUR dran kommen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Ein Leser hat mich darauf hingewiesen, dass ich den Stopp Loss bei 26 Euro für Twitter übersehen habe, den wir noch aktiv hatten. Damit ist die Position am 13.3. aus dem Portfolio geflogen.

Da ich von Twitter für die Zeit nach der Krise überzeugt bin, nehme ich mir den Wert in die Beobachtung und werde bei Gelegenheit, wenn wir wieder etwas mehr Cash haben, wieder zugreifen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Twitter bleibt hinter seinen Möglichkeiten zurück. Es ist ein Nachrichtenkanal, der von Politikern, Prominenten und "Influenzern" intensiv genutzt wird. Journalisten, Intellektuelle und auch ich verlassen sich immer mehr auf Twittermeldungen als verlässliche Quellen, solange der Autor bekannt ist. Jeder kennt Twitter, viele lesen Twitter, aber noch nicht alle. Und einige wenige verbreiten Meldungen über Twitter.

Im Gegensatz zu den anderen sozialen Medien (Facebook, Snap & Instagram) erfreut sich Twitter über eine große Bekanntheit, einen guten Ruf aber eine vergleichsweise geringe Nutzung.

Elliot Management, der Hedgefonds um Paul Singer, und Silver Lake, ein weiterer großer Investor, haben Anteile an Twitter im Wert von einer Milliarde US-Dollar gekauft und streben Veränderungen im Management an. Jack Dorsey hebe das Potential von Twitter nicht ausreichend, so der Vorwurf.

Jack Dorsey, Gründer und Teilzeit-CEO von Twitter, hat bereits seine Afrika-Ambitionen eingedampft. Nun steht er unter Zugzwang: Facebook (auch Eigentümer von Instagram) und Snap sind deutlich profitabler als Twitter, der Umsatz je Nutzer ist deutlich höher. Jack Dorsey hat sich um Twitter wie um eine Liebhaberei gekümmert, doch jetzt muss er zeigen, dass sich damit auch Geld verdienen lässt.

Der Weg, den aktivistische Investoren wie Paul Singer einschlagen, ist ganz einfach: Es wird aufgezeigt, was das Management tun sollte und es werden Vergleiche zum Wettbewerb gezogen oder andere "Beweise", warum alles besser sein könnte. Danach hat das Management (Dorsey) einige Monate Zeit, um die Vorgaben von Paul Singer umzusetzen. Gelingt es ihm, darf er seinen Posten behalten. Schafft er es nicht, wird Singer andere Aktionäre davon überzeugen, dass ein anderer CEO seine Vorstellungen besser umsetzen kann. Dorsey würde dann fliegen.

Somit gibt es drei Möglichkeiten für Twitter: Entweder Dorsey schafft es und behält seinen Job, oder er schafft es nicht und ein anderer macht es, oder aber die Vorstellungen von Singer sind nicht realistisch. Bei letzterem Szenario würde die Aktie auf dem aktuellen Kursniveau bleiben. Beim ersten Szenario würde die Aktie schnell ansteigen. Wenn ein anderer CEO geholt werden muss, dauert's halt ein wenig.

Unterm Strich ist die Entwicklung positiv für uns, denn Twitter wird aller Voraussicht nach den Bewertungsunterschied zu seinen Wettbewerbern verkleinern. Aktuell notiert Twitter mit einem KGV 2021 von nur noch 20. Der Gewinn und der Umsatz wachsen mit je 14% p.a., die täglichen Nutzer wachsen sogar mit 17%.

Bei Facebook und Snap ist das Nutzerwachstum langsamer, dennoch ist das Bewertungsniveau höher. Grund dafür ist das bislang noch bessere Geschäftsmodell der Wettbewerber, sie quetschen mehr Geld aus jedem Nutzer heraus. Doch genau das soll sich ja jetzt ändern.

Vielleicht erinnern Sie sich noch an die Rule 40: Umsatzwachstum und Gewinnmarge sollten in Summe einen Wert über 40 ergeben. Wenn also viel Verlust gemacht wird, dann sollte das Umsatzwachstum das Minus bei der Gewinnmarge überkompensieren. Für Twitter können wir heute schon eine Gewinnmarge von 42% ansetzen, hinzu kommt das Umsatzwachstum von 14%, die Ziffer landet also sogar bei 56, die Regel ist erfüllt. Damit werden also auch aggressive Wachstumsspekulanten auf twitter aufmerksam.

@COVID-19: Natürlich ist auch die Twitter-Belegschaft davon betroffen und arbeitet von zu Hause bzw. in kleinen Gruppen. Grundsätzlich würde ich aber meinen, dass Twitter deutlich weniger betroffen ist als viele andere Unternehmen: Zum einen ist es ein digitales Unternehmen des 21. Jahrhunderts, alle Mitarbeiter sind technikaffin, können also Online-Konferenzen abhalten/ daran teilnehmen. Zum anderen werden für den Vertrieb keine vor Ort Termine benötigt, die Nutzung durch die Massen verbreitet sich durch einzelne Empfehlungen anderer Nutzer.

Ich gehe also davon aus, dass Twitter zu den Aktien gehört, die diese Krise besser wegsteckt, als viele andere Unternehmen.

Bislang hat Twitter 46% seit Ende Februar verloren.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Gründer und CEO Jack Dorsey ist unter Druck: Elliot Management hat Twitter-Aktien für 1 Mrd. USD gekauft und möchte gleich 3 Personen im Aufsichtsrat platzieren. Eine einberufene Besprechung über die neue Situation wurde fast vom gesamten Management wahrgenommen: Alle waren da, bis auf Jack Dorsey. Dorsey ist aber gerade derjenige, der unter Beschuss ist, weil er nur zur Hälfte für Twitter arbeitet und zudem nun auch noch zeitweilig von Afrika aus arbeiten möchte.

Gestern hat Dorsey auf einer Konferenz zugegeben, dass seine Tweets über seinen geplanten Afrikaaufenthalt ein Fehler waren, er hätte mehr über die Hintergründe seiner Entscheidung erzählen müssen. Aha, nicht der beabsichtigte Aufenthalt in Afrika ist ein Fehler, sondern der Tweet war zu kurz. Hmm, ob das Elliot-Chef Paul Singer zufriedenstellen wird? Ich bezweifle es.

Im weiteren erläutert Dorsey dann die Hintergründe: Afrika sei in 20-30 Jahren die bevölkerungsreichste Region der Erde und da gebe es viel Raum für Innovationen. Allerdings, so weiter, habe der Coronavirus "und alles andere" ihn nun veranlasst, seine Entscheidung zu überdenken. Okay, das ist schon mal ein erster Schritt auf Paul Singer zu.

Sodann erläuterte Dorsey die technologischen Änderungen, die Twitter in den vergangenen Jahren umgesetzt habe, um Fake News zu identifizieren und auszufiltern und um politische Manipulation weltweit nicht zuzulassen. Nachdem diese wichtigen Verbesserungen im Hintergrund erfolgt seien, könne man nun auch Änderungen an der Oberfläche angehen. Das werde man, so Dorsey, noch im laufenden ersten Halbjahr 2020 zu sehen bekommen.

Okay, das macht nun neugierig: Dorsey hat die Notwendigkeit für ein aggressiveres Vorgehen erkannt und verspricht zügig Besserung. So wird denn jetzt, Dank Paul Singer, schnell mal die eine oder andere Oberflächenänderung, Selektionsmöglichkeit oder Werbepenetration in der Priorität nach vorne gezogen, damit er in den kommenden Monaten etwas präsentieren kann. Sollte Paul Singer damit zufrieden sein, würde er flugs nach Afrika abhauen, denke ich.

Vermutlich wird auch Paul Singer das erkennen, und so dürfen wir gespannt sein auf den nächsten Schachzug von ihm. Ich werte die Vorgänge als positiv, endlich tut sich was.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

In der vergangenen Woche hat der aktivistische Hedgefonds Elliot Management eine nennenswerte Position in Twitter bekannt gegeben. Man möchte die Situation von Jack Dorsey besprechen. Es ist eine sehr defensive, kollegiale Vorgehensweise, die hier an den Tag gelegt wird, dennoch ist die Kritik in meinen Augen berechtigt.

Gründer und CEO Jack Dorsey ist nun seit fünf Jahren gleichzeitig CEO von Twitter, als auch von seinem zweiten selbstgegründeten Unternehmen Square. Für Twitter hat er also nur 50% seiner Energie zur Verfügung. Zudem hat er sich genehmigen lassen, ab sofort 3-6 Monate pro Jahr in Afrika verweilen zu dürfen. Wenn man unterstellt, dass er von Afrika aus nicht in gleichem Maße für Twitter tätig sein kann, wie wenn er vor Ort wäre, dann könnte man meinen, Twitter hat derzeit nur einen Viertel CEO. Ach so, darüber hinaus verbringt Dorsey jeden Tag mehrere Stunden mit Meditation.

Dorsey hat viele Fans. Diese sagen, 25% Dorsey ist immer noch mehr Wert als 100% eines anderen Managers. Da mag was dran sein und in den vergangenen Jahren hat Twitter einige wichtige Verbesserungen umgesetzt. Doch für meinen Geschmack dauert das alles viel zu lange. Mit einem etwas engagierteren CEO könnte man viele Dinge wesentlich schneller umsetzen.

es gibt nicht viele Unternehmen, die im Bereich der Social Media unterwegs sind. Facebook bspw. ist 500 Mrd. USD wert, Twitter aber nur 25 Mrd. USD. Facebook ist deutlich profitabler und größer, aber wenn ich mir die Verbreitung von Twitter anschaue, kommt mir der Faktor 20 zu groß vor.

Nach fünf Jahren der vorsichtigen Verbesserungen, bspw. wurde die Zeichenanzahl von 140 auf 280 verlängert, ist es nun an der Zeit, einen Zahn zuzulegen. Sortier- und Suchmöglichkeiten sind meinem Empfinden nach noch immer ziemlich schwach. Und Geld verdienen scheint Dorsey völlig egal zu sein.

Elliot ist bei Twitter eingestiegen um eine Klärung herbeizuführen: Das Unternehmen verdient einen CEO, der Vollzeit für das Unternehmen da ist. Das kann gerne Jack Dorsey sein, er müsste dann aber auf Square und auf Afrika verzichten. Andernfalls gibt es auch andere CEOs, die das tun können. Es ist immer schwer, einen Gründer aus dem Unternehmen zu treiben. Aber ich finde Jack Dorsey verlässt sich zu stark auf seine Position als Gründer. Ein bisschen Feuer unterm' Hintern kann nicht schaden.

Das denken auch die Anleger, die Aktie ist gestern um 8% angesprungen und klettert heute weiter. Twitter ist zudem auch immun gegen den Coronavirus. Gut, dass wir ein so großzügiges Stopp Loss Limit haben (26 EUR), im Rahmen des Ausverkaufs war Twitter von 36 auf 28 Euro geprügelt worden. Ich würde diese Marke beibehalten, um auch bei weiteren Turbulenzen nicht zu früh ausgestoppt zu werden.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Der Kurssprung, den Twitter in Folge seiner guten Q-Zahlen vor einer Woche machte, wurde diese Woche "konsolidiert". An der Börse versteht man darunter, dass es natürlich einige Aktionäre gibt, die nach einem solchen Kurssprung ihre Gewinne sichern und ihre Aktien daher verkaufen. Der Verkaufsdruck führt die Aktie ein wenig zurück, radiert aber in der Regel nicht den gesamten Kurssprung aus. So war es diese Woche auch bei Twitter. Seit Mittwoch steigt die Aktie nun wieder leicht an. Inhaltlich gab es für Twitter diese Woche keine Neuigkeiten. Wir behalten unseren sehr großzügigen Stopp Loss bei 26 Euro bei.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Twitter hat heute Mittag Zahlen veröffentlicht: der Umsatz sprang um 11% über die Milliarde-Grenze und damit um 1,5% über die Erwartungen der Analysten. Der Gewinn jedoch blieb mit 0,15 USD/Aktie um 2 Cents hinter den Erwartungen. Der Ausblick wiederum liegt mit 825-885 Mio. USD für das laufende Q1 im Rahmen der Erwartungen 869 Mio. USD.

Die Aktie ist aktuell mit +16% im Plus. Was soll ich sagen: unsere Spekulation geht auf. Wir hatten gesagt, dass die Aktie absolut ausgebombt war, nachdem Hiobsbotschaften zu keinem Kursverlust mehr führten. Durchwachsene Zahlen, wie wir sie heute erhalten haben, sorgen für einen Kurssprung.

Auf CNBC habe ich soeben noch ein Interview mit CFO Ned Segal gesehen. Auf die Frage, was Twitter denn tue, um die Möglichkeiten der Werbung für die Werbeindustrie zu verbessern, antwortete er nicht mit dem Standardvokabular eines Marketing-Experten. Vielmehr atmete er tief durch und sagte, es gebe noch viel zu tun, um Twitter für die Nutzer besser, relevanter, effizienter und angenehmer zu machen. Er nannte einige Beispiele, was zur Zeit für die Twitternutzer entwickelt wird. Aktuelle Themen würden den individuellen Interessen entsprechend vorgeschlagen, so dass man mit einem Klick tief im Thema drin ist.

Ganz am Ende seiner Ausführungen sagte er kurz, das man sich natürlich permanent anschaue, wie die Werbung in das nutzerfreundliche Twitter passe.

Mein Eindruck wird bestätigt: Twitter legt derzeit den Schwerpunkt auf seine Nutzer und nicht auf die Monetarisierung der Nutzer. Das Nutzerwachstum, gemessen an den täglichen, monetarisierbaren (heißt: denen kann man Werbung zeigen) Nutzern (mDAU) ist von 17% im Vorquartal auf 21% gesprungen und damit deutlich höher als bei Snap und Facebook. Und genau das ist die Kennziffer, die derzeit von Analysten beobachtet wird, denn diese Kennziffer zeigt an, wie viel Umsatzwachstum in der Zukunft generiert werden kann.

Einige unserer Positionen sind nun in diesem Jahr bereits kräftig angesprungen. Tesla hatte einen Lauf, der nur noch als historisch zu bezeichnen ist. Von dieser Rallye bin ich überrascht worden und ich halte sie nicht mehr für gesund. Sie kann noch ein wenig weiterlaufen, aber ich bereite mich darauf vor, Gewinne mitzunehmen.

Im morgigen Heibel-Ticker werde ich näher darauf eingehen. Vorerst bleiben wir dabei und genießen :-).

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Im Bereich der Social Media gibt es eigentlich neben Twitter nur Facebook und SNAP. Der chinesische Wettbewerber TikTok ist noch nicht an der Börse, Instagram gehört zu Facebook. Wer also in Social Media investieren möchte, kann sich nur zwischen diesen drei Unternehmen entscheiden. Ich habe sie daher gegenübergestellt:

Das KGV 2020e von Twitter liegt bei 38, das von Facebook bei nur 24. Snap hingegen erwirtschaftet aktuell noch Verluste und könnte nach Erreichen der Gewinnschwelle 2021 ein KGV von 962 haben. Facebook ist also aus dieser Sicht am günstigsten.

Wenn wir das Gewinnwachstum einbeziehen, dann sieht es ganz anders aus. Sie wissen, ich bin bei Wachstumsunternehmen bereit, bis zur zweifachen Wachstumsgeschwindigkeit für das KGV anzusetzen. Twitters Gewinn wächst mit 14%, ein KGV wäre also bis 28 in Ordnung, Twitter ist mit dem KGV von 38 zu teuer.

Facebook wächst mit 12% und liegt damit genau auf der maximal möglichen Bewertung: 2x12=24. Ein Unternehmen mit 12% Gewinnwachstum dürfte, wenn das so bleibt, jährlich mit einem Kurszuwachs von 12% rechnen.

Snap hatte nach dem Börsengang vor drei Jahren Probleme mit Android. Die App funktionierte auf Android-Handys nicht richtig. Entsprechend war die Aktie von 27 USD auf 5 USD Ende 2018 eingebrochen und erholt sich seither. Inzwischen steht sie wieder bei 19 USD. Das Gewinnwachstum liegt bei 67%, es wird derzeit nachgeholt, was zunächst aufgrund der Android-Probleme nicht möglich war.

Eine weitere Kennzahl finde ich aufschlussreich: Das Kurs/Umsatz-Verhältnis. Da junge Unternehmen häufig noch gar nicht so richtig die Möglichkeiten der Gewinnmaximierung umsetzen, sondern sich nur auf das Umsatzwachstum konzentrieren, gibt diese Kennziffer Aufschluss darüber, wie Anleger die Gewinn- und Umsatzmöglichkeiten der Zukunft einschätzen. Für Twitter steht das KUV bei 7,7, für Facebook bei 9,4. Anleger erwarten also von Facebook noch mehr neue Produkte, mit denen Umsatz generiert werden kann, als von Twitter.

Für Snap liegt das KUV bei 17,5 und zeigt somit, dass Snap bislang noch mit dem Android-Problem beschäftigt war und noch kaum Werbung auf der Plattform eingeführt hat.

Als letzte und in meinen Augen wichtigste Kennziffer schaue ich noch auf die täglichen Nutzer (DAU). Hier wächst die Anzahl bei Twitter derzeit um 17%, bei Snap um 13% und bei Facebook um 9%. Hier liegt Twitter klar vorne.

Snap ist in meinen Augen derzeit die größte Turnaround-Spekulation unter den dreien. Die Android-Probleme sind behoben, nun kann sich das Unternehmen auf das Verkaufen und Platzieren von Werbung konzentrieren. Wenn Snap hier gute Erfolge erzielt, kann die Aktie schnell in die derzeit optisch hohe Bewertung hinein wachsen und sogar noch ordentlich ansteigen. Doch das ist eine Spekulation.

Facebook ist in meinen Augen das reife Unternehmen mit dem geringsten Wachstum. Das Gewinnwachstum ist unterproportional zum Umsatzwachstum, weil nach den diversen Datenskandalen derzeit teure Projekte gefahren werden, um Fake-News, politische Beeinflussung etc. schnell zu lokalisieren und herauszufiltern. Fast die halbe Welt ist schon Facebook-Kunde, da kann das Nutzerwachstum gar nicht mehr so groß sein. Jetzt kommt es bei Facebook darauf an, die Nutzer zu monetisieren, wie man in der Branche sagt: zu Geld machen. Wenn die Datenprobleme einmal gelöst sein sollten, dann dürfte der Gewinn überproportional anspringen. Doch soweit ist es derzeit noch nicht.

Twitter hat bereits einige wichtige Entscheidungen umgesetzt, um die Plattform relevanter und weniger nervend zu gestalten. Zudem wurde politische Werbung für dieses Wahljahr vollständig verboten, was sich in einem langsamen Umsatzwachstum bemerkbar machen wird. Diese Entwicklung hat dazu geführt, dass Twitter nun endlich wieder ein ordentliches Nutzerwachstum ausweisen kann. Und Nutzerwachstum wird sich perspektivisch in der Zukunft in Umsatz und dann auch Gewinn umwandeln lassen.

Da Twitter das größte Nutzerwachstum hat und gleichzeitig das niedrigste KUV, halte ich diese Aktie unter diesen dreien für diejenige, die in diesem Jahr am stärksten ansteigen sollte.

Viele Anleger investieren ja inzwischen nur noch in ETFs und Fonds. Diese wiederum beschließen am Konferenztisch mit diversen Managern über den Anteil von Aktien aus dem Bereich Social Media im Gesamtportfolio. Da wird nur wenig Zeit damit verschwendet, sich für eine der drei Aktien zu entscheiden. Der Anteil wird nach der vermeintlichen Bedeutung dieses Bereiches festgesetzt. Und da die Bedeutung von Social Media inzwischen ziemlich groß ist und weiter wächst, nehme ich an, dass die Fondsmanager, die diese Entscheidung dann umsetzen müssen, sich diese drei Aktien anschauen und je nach Neigung sich dann für die eine oder andere entscheiden. Und wie gesagt, dieses Jahr könnten sich meiner Einschätzung nach sehr viele für Twitter entscheiden :-).

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Hat Twitter einen positiven oder negativen Einfluss auf unsere Welt? Netto, also wenn man die Vor- und Nachteile Twitters gegeneinander aufrechnet, hat Twitter einen positiven Einfluss. Das liegt insbesondere an der Möglichkeit der Kontakt- und Freundschaftspflege, über die Twitter-Plattform. Diesem positiven Einfluss wird aber ein fast ebenso großer negativer Einfluss gegenüber gestellt: Natürlich leidet der direkte Kontakt von Freundschaften, dafür können jedoch Freundschaften über große Distanzen nun leichter gepflegt werden.

Der zweite positive Faktor ist die Möglichkeit, Nachrichten und Meinungen ungefiltert verbreiten bzw. lesen zu können.

Als negativ wird dem Unternehmen angelastet, dass Flug- und Hotelwerbung zu großen Umsatztreibern gehören und diese beiden Branchen gelten als CO2-schädlich.

Mit seiner Entscheidung, im US-Präsidentschaftswahlkampf keine politische Werbung auf Twitter zuzulassen, hat CEO Jack Dorsey sicherlich für eine positive Wahrnehmung seines Unternehmens gesorgt. Diese Woche ist die Aktie um 3% angestiegen, wirklich neue Meldungen gab es nicht.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Twitter wurde in den vergangenen Tagen von einer ganzen Reihe von Analysten hochgestuft. Die Begründung war jeweils in der niedrigen Bewertung des Unternehmens zu finden: Zwar seilte sich CEO Jack Dorsey nach Afrika ab und zwar verzichte das Unternehmen zugunsten moralischer Ziele auf einen Großteil der Werbeeinnahme (Verbot politischer Werbung!), aber dennoch sei die Aktie inzwischen attraktiv bewertet und es bestehe die Chance für positive Überraschungen im laufenden Jahr, insbesondere in der zweiten Jahreshälfte.

So sieht ein Boden aus: Was die Aktie in den Keller getrieben hat, ist inzwischen bekannt. Doch das Unternehmen wird weiter bestehen und Wege finden, Geld zu verdienen. Daher ist es nur eine Frage der Zeit, bis der Gewinn anspringt. Und in freudiger Erwartung dessen ziehen Analysten schon mal ihre Kursziele an.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Twitter hält sich stabil. Am Montag gab ein Analyst eine neutrale Einschätzung zu Twitter aus mit einem Kursziel von 35 Euro (39 USD). Das liegt immerhin 20% über dem aktuellen Kursniveau. Komisch, dass man das "neutral" nennt. In der Analyse wird aufgeführt, dass insbesondere in der zweiten Jahreshälfte 2020 einige positive Faktoren zu tragen kommen würden: Olympiade, US-Präsidentschaftswahl und auch die Europameisterschaft. Zudem würde sich das striktere Kostenmanagement (Weniger Personalwachstum) positiv auswirken.

Na, ich bin gespannt und bleibe dabei. Unseren Stopp Loss würde ich auf 26 Euro anheben.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Am Mittwoch hat der Analyst der Citigroup das Kursziel für die Aktie von Twitter von 45 USD auf 36 USD gesenkt. Es sei die Folge der schlechten Visibilität durch die neuen politischen Werbeverbote auf Twitter, so der Analyst zur Begründung.

Die Aktie ist in Folge dieser Meldung um 2% angesprungen, auf Wochensicht konnte Twitter sogar um 4% zulegen. Genau so stellt man sich einen Boden vor: Die Aktie steigt an, obwohl es schlechte Meldungen gibt. Alle, die verkaufen wollten, haben bereits verkauft, nicht einmal ein schlechter Analystenkommentar kann der Aktie noch etwas anhaben. Wie die Aktie wohl reagieren wird, wenn mal wieder eine positive Meldung veröffentlicht wird? Nun, ich freue mich drauf :-).

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Gründer & CEO Jack Dorsey hat sich vom Aufsichtsrat genehmigen lassen, das Jahr 2020 in Afrika zu verbringen. Die Kritik an seinem Vorhaben ist laut, denn Anleger können sich nicht vorstellen, dass er Twitter aus der Ferne steuern kann.

Die Kritik an Twitter und seinen Gründer und CEO Jack Dorsey spitzt sich immer weiter zu. Dorsey ist gleichzeitig CEO von Twitter und von Square, dem Zahlungsdienstleister. Wie kann ein Mensch zwei so große Konzerne gleichzeitig leiten, fragen die Kritiker. Da sollte er sich lieber auf einen Job konzentrieren.

Und, als ob es nicht schwer genug sei, in Personalunion zwei CEO-Jobs, die jeder für sich in der Regel einen 12-14 Stundentag beinhalten, zu vereinen, so möchte Dorsey jetzt auch noch nicht nur den Standort, nicht nur das Land, sondern gleich den Kontinent wechseln ... und nicht in eine andere Industrienation, sondern auf den afrikanischen Kontinent! Kritiker sehen Dorsey in Gedanken schon mit Lendenschurz von Baum zu Baum schwingen.

Die Kritik läuft in meinen Augen in die falsche Richtung.

Vor einigen Jahren hatte sich Dorsey entschieden: Er hat sich für Square entschieden und den CEO-Job bei Twitter an den Nagel gehängt. Was folgte war eine Katastrophe, so wurde er wenige Jahre nach seinem Ausstieg zurückgeholt - obwohl er inzwischen Square an die Börse gebracht hatte. Seit Dorseys Rückkehr hat sich vieles bei Twitter verbessert. Auffällig ist, dass Twitter seine Kunden nicht mit aggressiver Werbung erschlägt und auch nicht immer neue Geschäftsmodelle austestet, um den Umsatz zu steigern. Vielmehr steckt Twitter seither viel Arbeit und Geld in die Verbesserung des Twitter-Dienstes ... für den KUNDEN! Das mag für den einen oder anderen Anleger befremdlich klingen, aber ein Geschäft ohne Kunden ist kein Geschäft :-( und Dorsey setzt seine Kunden konsequent an erste Stelle.

So war Twitter das erste Unternehmen aus dem Social Media Bereich, das Werbung für die anstehende US-Präsidentschaftswahl vollständig von seiner Plattform ausschloss. Facebook (it's free and always will be) und Google (don't be evil) zogen inzwischen schlecht gelaunt und halbherzig nach. In meinen Augen baut Dorsey ein Twitter auf, das auch in 5 und 10 Jahren noch beliebt sein wird. Bei Facebook bin ich mir da nicht so sicher.

Und wenn ich mir dieses Jahr vor Augen führe - Greta, ESG, Beyond Meat, Klimanotstand, ... - bekomme ich zunehmend den Eindruck, dass die Menschen immer mehr wert auf Werte legen, ungeachtet der Kosten bzw. Wirtschaftlichkeit. Und wenn genügend Menschen hinter einer Bewegung stehen, dann funktioniert es irgendwann auch wirtschaftlich.

Dorsey ist damit in meinen Augen eher ein Visionär, der nicht unbedingt ins Tagesgeschäft eingreifen muss. Das tut er übrigens auch nicht besonders stark, wenn ich den Quellen aus dem Silicon Valley glaube: Jeden Tag meditiert Dorsey zwei Stunden lang. Er geht die 5 Kilometer zur Arbeit zu Fuß. Man sagt ihm nach, dass er täglich ein Eisbad nimmt. Glauben Sie dieser Mann, der sich trotz zweier CEO-Jobs bei Weltkonzernen diesen Lebensstil leistet, mischt sich in jede Entscheidung seines Managements ein? Nein, er setzt die Zielrichtung fest und entscheidet nur strategische Fragen, das Tagesgeschäft überlässt er seinen Mannen.

Und die sind nicht schlecht: CFO Ned Segal wird schon lange nachgesagt, er habe das Zeug zum CEO. In den Analystenkonferenzen präsentiert er Twitter bestens und geht auch auf strategische Fragen ein, die eigentlich dem CEO vorbehalten sind. Also, wen juckt's, ob Jack Dorsey seine Visionen im Silicon Valley erarbeitet, oder im Busch?

Afrika ist also nicht das Problem. Wenn es ein Problem mit Twitter gibt, dann die fehlende Profitgier, die bei allen anderen Unternehmen zu beobachten ist. Wenn Twitter zu lange wartet, ziehen andere Dienste an ihm vorbei, so die Befürchtung. In China stehen entsprechende Plattformen reihenweise in den Startlöchern, um endlich auch die USA zu erobern.

Hmm, das halte ich für ein schlagkräftiges Argument. Wenngleich sich Twitter in meinen Augen über die kommenden Jahre in Sachen Nutzerwachstum und Nutzungskennziffern vorteilhaft entwickeln sollte, wird die finanzielle Seite zugunsten der Kunden immer wieder vernachlässigt. Twitter passt wunderbar in den Zeitgeist. Hoffen wir, dass die Jugend, die bei diesen Themen vorangeht, auch die Aktie von Twitter entdeckt.

Für alle Fälle behalten wir unser Stopp Loss bei 23,70 Euro bei :-).

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Aus dem TICKER-UPDATE #21/2019 v. 3.12.: When the facts change, I change my mind:

Immerhin sind wir auch bei Twitter noch leicht im Plus. Die Aktie wurde jedoch im Oktober bereits heftig ausverkauft und könnte somit von der aktuellen Korrektur verschont bleiben. Die Aufholjagd dürfte sich verzögern, aber die Gefahr ist groß, dass wir den Wiedereinstieg bei Twitter verpassen, wenn wir die Position jetzt verkaufen.

Wenn alles gegen Twitter läuft, könnte die Aktie meiner Einschätzung nach noch bis 23,70 Euro rutschen. Das wären -11%. Eine Gegenbewegung hingegen sollte die Aktie wieder in Richtung 35 Euro führen, das wären +30%. Ich bin bereit, das Risiko einzugehen und setze unseren Stopp Loss für Twitter auf 23,70 Euro.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Auch bei Twitter gab es diese Woche keine kursrelevanten Ereignisse, die Aktie vollzieht lediglich eine Gegenbewegung zum vorangegangenen Ausverkauf und klettert somit um 4% an.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Am Mittwoch hat Google bekannt gegeben, politische Werbung nur bis auf die Ebene "Alter, Geschlecht & Postleitzahl" gezielt anzuzeigen. Die granulare Mikro-Zielsteuerung (targeting) sei für politische Anzeigen nicht möglich. Man folge damit strengen Vorschriften anderer Länder, die nun also weltweit und somit auch in den USA umgesetzt würden. Inhaltliche Zielsteuerung bspw. an Nutzer, die gerade einen Wirtschaftsartikel lesen, sei jedoch weiterhin möglich.

Auch Facebook erwägt nun Einschränkungen für politische Werbung, so sei es möglich, die Mindestzahl der durch eine granulare Zielsteuerung erreichbaren Menschen mit einem Minimum zu versehen. Auch eine solche Einschränkung würde die Mikro-Zielsteuerung für politische Werbung nicht mehr ermöglichen.

Die Aktie von Twitter hat in Folge dieser Meldungen kräftig zugelegt (+4%). Zuvor hatten Anleger befürchtet, Twitter allein würde auf Werbeeinnahmen im Rahmen der US-Präsidentschaftswahlen im kommenden Jahr verzichten. Nun ändert sich das Bild, die Werbeetats können nicht zu Facebook oder Google flüchten, sondern werden sich mit den neuen Beschränkungen abfinden müssen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Die Aktie von Twitter hat sich auf dem niedrigeren Niveau stabilisiert. Meldungen von Twitter drehen sich um Qualität: Manipulierte Videos möchte man auf der Twitterplattform mit Hilfe der Nutzer identifizieren und sperren. Politik hat keinen Platz auf Twitter, so CEO Jack Dorsey mit Blick auf die US-Präsidentschaftswahlen 2020. Dinge, die langfristig sicherlich gut sind, kurzfristig aber teuer sind bzw. Werbeeinnahmen mindern.

Twitter ist im Vergleich zu anderen Unternehmen der sozialen Medien günstig bewertet (siehe vorhergehendes Update vom 8.11.). Ich denke, das aktuelle Kursniveau wird eine Weile gehalten werden, bis Besserung in Sachen Werbeeinnahmen sichtbar werden.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

"Produktprobleme" machte CEO Jack Dorsey bei der Veröffentlichung der Q-Zahlen Twitters Ende Oktober dafür verantwortlich, dass Umsatz und Gewinn nicht den Erwartungen entsprachen. "Keine Ahnung, was ich davon halten soll", schrieb ich vor einer Woche, als ich die Aktie zum Kauf empfahl. Nun habe ich mich nochmals etwas tiefer mit den Produktproblemen beschäftigt.

Twitter hat eine eigene Landkarte (Maps), mit der lokale Werbung gesteuert wird. Die Software der eigenen Landkarte war fehlerhaft, sagte CFO Ned Segal in der Telco. Außerdem hätten einige Personalisierungsfunktionen nicht wie gewünscht funktioniert.

Nun sei man dabei, die Fehler zu beheben, dennoch werde auch im laufenden Quartal der Umsatz und Gewinn dadurch belastet. Die Belastung in Q3 betrug -3%, für Q4 wird mit -4% gerechnet.

Das ist nicht schön und entsprechend war es richtig, dass die Aktie von Twitter einen Rücksetzer erfuhr. Einen Rücksetzer, nicht aber einen Ausverkauf. Die Aktie wurde um 30% ausverkauft. 7 Mrd. USD Marktkapitalisierung wurden vernichtet, weil der Umsatz in den beiden fraglichen Quartalen um insgesamt 100 Mio. USD niedriger ausfällt als erwartet.

Wenn 100 Mio. USD weniger Umsatz 7 Mrd. USD Marktkapitalisierung wert wären, müsste Twitter mit einem Kurs/Umsatz-Verhältnis von 70 bewertet werden, das KUV steht jedoch bei 7. Damit ist der Ausverkauf zehnfach übertrieben... oder steckt da etwas grundsätzlich Faules dahinter?

Nun, auf der einen Seite sind Wachstumsaktien derzeit nicht beliebt, denn die sich abzeichnende Entspannung im Handelsstreit zwischen den USA und China treibt Anleger in Industrieaktien. Jeder noch so geringe Vorwand gilt als ausreichender Grund, sich von den Wachstumsaktien zu trennen.

Außerdem ist CEO Jack Dorsey weiterhin in Personalunion auch CEO von Square. Er werde seiner Aufgabe nicht gerechte, tönen die Kritiker. Ich kann das nachvollziehen und würde anhand dieses Beispiels nachlegen, dass sowas wohl nicht passiert wäre, wenn ein Fulltime-CEO das Geschäft besser im Auge behalten hätte. Aber auf der anderen Seite muss erstmal jemand wie Jack Dorsey gefunden werden, er gilt als Wunderkind.

Wie vor einer Woche im Rahmen meiner Kaufempfehlung ausgeführt ist die alles entscheidende Kennziffer für Twitter das Nutzerwachstum. Und die täglichen Twitternutzer sind um 17% angestiegen. Das ist eine Sensation, nachdem das Wachstum vor nicht allzu langer Zeit zum Erliegen zu kommen drohte. In den vergangenen zwei Jahren erzielte Twitter Wachstumsraten zwischen 9 und 12%, erst in Q2 2019 konnte endlich ein Wachstum von 14% ausgewiesen werden und nun hat es sich auf 17% beschleunigt!

Twitter ist in meinen Augen ein Monopolist. Es gibt keine Alternative zu Twitter, wenn man sich in wenigen Worten der Welt mitteilen möchte. Und in den vergangenen Jahren hat Twitter gezeigt, dass die Nutzer "monetisiert", also zu Geld gemacht werden können.

Ein Vergleich ist schwer, aber versuchen wir's mal: Twitter notiert auf einem KUV von 7 und hat ein KGV 2020e von 16.

Okay, Twitter limitiert seine Nutzer auf ein paar Zeichen. Doch inzwischen können Bilder mitgepostet werden, und auch Videos können eingebunden werden. Dafür ist Twitter einfacher zu nutzen als alle anderen. Ich denke, der Ausverkauf, so berechtigt er aufgrund Inkompetenz und Teilzeit-CEO auch sein mag, ist völlig übertrieben und bietet eine gute Kaufgelegenheit. Das Management hat sich offensichtlich auf das Nutzerwachstum konzentriert und dabei die Monetarisierung aus den Augen verloren. Schlimm genug, aber nichts, was nicht nachgeholt werden kann.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Aus dem Heibel-Ticker PLUS 19/44 v. 1.11. Kapitel 04:

Es juckt mich in den Fingern: Pinterest können wir nicht kaufen, aber auch Twitter ist in den vergangenen Tagen massiv ausverkauft worden. Grund dafür waren schwache Quartalszahlen, die sowohl bei Umsatz als auch Gewinn die Erwartungen der Anleger nicht erfüllen konnten.

Twitter ist eines der wenigen Unternehmen, das unsere Rule 40 erfüllt: 9% Umsatzwachstum bei 47% Gewinnmarge macht eine Ziffer von 56. Und das Kurs/Umsatz-Verhältnis liegt bei 7.

Gestern kündigte Twitter an, keine politische Werbung zuzulassen. Es bleibt abzuwarten, ob CEO Jack Dorsey mit dieser Entscheidung nicht tatsächlich Einfluss auf die Präsidentschaftswahlen im kommenden Jahr nehmen möchte. Wir werden das aber erst 2021 erfahren, denn dann werden wir sehen, ob Dorsey diese Entscheidung zurücknehmen wird, oder nicht.

Natürlich können nur weniger hohe Preise verlangt werden, wenn die Nachfrage nach Werbeplätzen kleiner wird. Doch wenn Twitter allein diese Entscheidung umsetzt, wird sich der Preis für die Werbung bei Twitter nicht sonderlich ändern, da die Preise über die verschiedenen Plattformen hinweg, Facebook, Instagram, Snap, usw., gebildet werden. Und mehr Werbung als Werbeplätze kann Twitter nicht verkaufen. Ich gehe daher davon aus, dass diese Entscheidung nur geringen Einfluss auf Umsatz und Gewinn bei Twitter haben wird. Dafür aber einen großen symbolischen Wert: Wir sind unpolitisch, wird die Twitter-Community denken.

Produktprobleme und Saisonalität wurden von Twitter für die schwachen Q3-Zahlen verantwortlich gemacht. Die Saisonalität kommt nicht überraschend, fiel aber stärker aus als sonst, sagte Dorsey. Hmm, keine Ahnung, was ich davon halten soll. Und die Produktprobleme kennen wir bei Twitter: Da wird kontinuierlich an den Werbeplätzen gefeilt, die Kunden (in diesem Fall die Werbetreibenden) werden immer wieder auf neue Systeme emigriert und manchmal kommt es dabei zu Problemen.

Daraus ist in meinen Augen aber nicht abzuleiten, dass Twitter die eigenen Werbeplätze nicht mehr an den Mann bringen kann. Die Nutzerzahlen und das Nutzerengagement wachsen mit gesunden 17%. Und 17% ist auch die Ziffer, die ich in der Bilanz in vielen anderen Bereichen wiederfinde: Investitionen, Marketingausgaben, ... Twitter wächst mit 17% und notiert auf einem KGV von 32. Ich halte den Ausverkauf in Folge der einmalig schwachen Zahlen für eine Kaufgelegenheit und würde eine spekulative Position in Twitter eröffnen.

Twitter hatten wir 2014-2016 schon mal im Heibel-Ticker Portfolio. Wer nachlesen möchte, findet die archivierten Einträge ebenfalls hier: https://www.heibel-ticker.de/charts?category=aktien_Tradingideen

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Vielmehr geht derzeit nicht. Twitter hat sich enttäuschend entwickelt, seit wir die Aktie ins Portfolio geholt haben. In diesem Jahr haben wir mit der Position 16% verloren, wenn wir unseren Restbestand heute zu Kursen um 17,40 EUR verkaufen. Das "Potential", ein schrecklicher Begriff, um Unternehmen zu bewerten, wurde nicht ausgeschöpft. Es findet kaum noch Nutzerwachstum statt, das operative Ergebnis wurde durch Preiserhöhungen und Kosteneinsparungen erzielt. So verhält sich kein Wachstumsunternehmen, daher schmeißen wir die Aktie nun aus unserem Wachstumsportfolio raus.

Vor drei Monaten hat Microsoft LinkedIn gekauft und seither toben Gerüchte um eine Übernahme von Twitter: Google wird Interesse nachgesagt, aber auch Medienkonzerne wie Disney, Netflix, Comcast, Time Warner oder News Corp. könnten Twitter in ihre Live-Events sinnvoll einbinden und dadurch einen Fuß in die moderne Welt der sozialen Medien setzen.

Facebook und Microsoft haben schon ihre Präsenz im Sozialen Netzwerk ausgebaut, Amazon ist mit seinem Bewertungssystem zufrieden und zu Apple passt Twitter in meinen Augen derzeit nicht besonders gut. Yahoo! hat derzeit viel Bargeld, aber wird wohl zunächst mit eigenen Problemen kämpfen und sich nicht den nächsten Problemfall ans Bein binden.

Als Übernahmepreis werden Aktienkurse um 19 Euro genannt (14 Mrd. EUR), mehr sei nicht drin, so Analyst Robert Peck von Suntrust. Sämtlichen Argumenten ist eines gemein: Wachstum ist nicht in Sicht. Daher das niedrige Bewertungsniveau, daher die Diskussion um mögliche Partner, die das Geschäft von Twitter befruchten könnten.

Ich muss sagen, nach nunmehr zwei Jahren des Wartens auf neue Impulse von Mitgründer und heimgekehrtem CEO Jack Dorsey fällt es mir schwer, erneut Hoffnung auf die nächsten Quartalszahlen zu legen.

Nächste Woche wird der Aufsichtsrat tagen, dort sollen die strategischen Optionen des Unternehmens diskutiert werden. Im Vorfeld ist zu hören, dass eine Reihe von Aufsichtsratsmitgliedern Übernahmeoptionen positiv gegenüberstehen.

Jack Dorsey gilt als Wunderkind des Silicon Valley. Der Aufsichtsrat von Twitter ist gespickt mit einflussreichen Leuten der Branche. Diese hochkarätige Mannschaft hat es in zwei Jahren bis heute nicht geschafft, Wachstum zu erzeugen. Warum sollte die nun anstehende Sitzung umwerfende Neuerungen hervorbringen? Vielleicht ist Twitter tatsächlich ein Geschäftsmodell, dass in seiner heutigen Form an seine Grenzen gestoßen ist. Vielleicht ist der Dienst tatsächlich besser als begleitender Dienst von Nachrichtenredaktionen geeignet?

...vielleicht findet Jack Dorsey aber doch noch einen Weg, um plötzlich wieder Nutzerwachstum zu erzeugen. Ich weiß es natürlich nicht, das wäre eine Spekulation. Aber konsequenterweise muss ich die Aktie nun endlich aus unserem Wachstumsportfolio herausnehmen. Wenn überhaupt, dann hat die Aktie künftig mal wieder einen Platz im spekulativen Bereich. Doch dort gehört die Aktie nach einer Rallye von 40% nicht hin.

Ich würde die Position heute zu Kursen um 17,40 Euro auflösen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.