Heibel-Ticker Free Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 37 (12.09.2025)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Von KI-Euphorie bis Zinswende: Märkte zwischen Aufbruchstimmung und Geduldsprobe |

| 2. | So tickt die Börse: Zinswende eröffnet Konjunkturhoffnung – Oracle überrascht mit KI-Raketenstart, Boeing tritt auf der Stelle, Klarna feiert Börsendebüt |

| - Oracle schießt durch die Decke | |

| - Boeing kommt langsamer in die Gänge als geplant | |

| - Klarna Börsengang | |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Hohe Investitionsquote mahnt zu Vorsicht in Deutschland |

| - | |

| 4. | Ausblick: Positionsbestimmung zu Tesla und Nutzung von Bloomberg |

| 5. | Update beobachteter Werte |

| Hochstufung durch Rating-Agenturen | |

| Novo Nordisk streicht 9.000 Jobs: Neuer CEO setzt auf harten Sparkurs im Kampf gegen Eli Lilly | |

| Echtzeitübersetzung und schmales iPhone | |

| Zinssenkungen in Sicht, Aktie bestens positioniert | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: Von KI-Euphorie bis Zinswende: Märkte zwischen Aufbruchstimmung und Geduldsprobe

Liebe Börsenfreunde,

Oracle sorgte mit einem überraschenden Kurssprung von 40% nach überragenden Cloud-Zahlen für Furore, während Boeing mit Verzögerungen bei Produktion und Zertifizierung erneut unter Druck geriet und Anleger auf Geduld vertröstet werden. Gleichzeitig wagte Klarna den Schritt an die Börse, bewertet sich ambitioniert, profitiert aber von günstigen Zinsen und einer konsumfreudigen Zeit. Die Details zu den wichtigsten Ereignissen dieser Woche lesen Sie in Kapitel 2.

Das Sentiment zeigt sich hierzulande neutral bis verhalten optimistisch, mit hoher Investitionsquote, die historisch eher für künftige Dämpfer spricht. In Kapitel 3 zeige ich, wie sich Anleger dennoch sinnvoll positionieren können. Gold dagegen profitiert von einem gesunden Mix aus Euphorie und Skepsis, was statistisch für eine intakte Rallye spricht.

Im heutigen Ausblick in Kapitel 4 schaue ich auf Anlageentscheidungen, die funktionierten, und auf das, was besser gemacht werden kann. Ich investiere seit zwei Jahren in teure Finanzdaten, um Fehlentscheidungen zu vermeiden und Unternehmen wie Salesforce oder Tesla fundiert einschätzen zu können. Bei Salesforce sehe ich trotz Skepsis großes Potenzial, ähnlich wie bei Tesla, das weit mehr als ein Autobauer ist. Künftig will ich stärker auf den richtigen Einstiegszeitpunkt achten, das "Timing", ohne den Fokus auf das Geschäft zu verlieren.

Die Updates zu unseren Portfoliopositionen in Kapitel 5 behandeln heute die Vorstellung der neuen iPhone 17 Generation durch Apple, die Massenentlassungen bei Novo Nordisk sowie die Aussichten im Umfeld sinkender Zinsen für einen Betreiber einer Baumarktkette. Eine erfreuliche Meldung flatterte heute über meinen Schreibtisch: Symrise wurde von Moody's und S&P Global auf Investment-Grade hochgestuft. Wir hatten eine Symrise-Anleihe ins Portfolio geholt, weil deren Verzinsung im Vergleich zur geschäftlich gesunden Situation von Symrise sehr attraktiv war. Nun haben auch die Rating-Agenturen dies erkannt.

Das Kapitel 6 enthält 6 Leserfragen, die sich über den Sommer angesammelt haben. Es geht um einen ETP auf Ethereum sowie auf den Bitcoin, über die Dividendenaktien Poste Italiane, Freenet und auch über Lang & Schwarz, sowie über alternative festverzinsliche Anleihen.

Ach so, falls Sie es noch nicht gemerkt haben: Der Sommer ist beendet, an den Finanzmärkten werden jetzt die Aussichten auf 2026 eingepreist. Institutionelle Anleger hoffen nun auf Rücksetzer in den besten Aktien des Jahres, um noch verspätet einsteigen zu können. Bleibt der Rücksetzer aus, werden sie den Kursen hinterher laufen, also die Rallye weiter treiben.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Zinswende eröffnet Konjunkturhoffnung – Oracle überrascht mit KI-Raketenstart, Boeing tritt auf der Stelle, Klarna feiert Börsendebüt

Auf die Großwetterlage an den Aktienmärkten gehe ich am Anfang des Kapitel 3 ein. Heute schauen wir uns mal direkt die Unternehmensmeldungen zu Oracle, Klarna und Boeing an, da diese das Marktgeschehen maßgeblich beeinflussten.

Oracle schießt durch die Decke

+40% standen am Ende des Handelstages nach der Veröffentlichung der Q-Zahlen von Oracle auf dem Kurszettel: Gründer Larry Ellison wurde dadurch vorübergehend zum reichsten Mann der Welt, dicht gefolgt von Elon Musk, dessen Tesla-Aktie am folgenden Tag um 6% ansprangen. Somit sonnte sich Larry Ellison gerade einmal 24 Stunden auf dem Thron, bevor Elon Musk ihn wieder überflügelte.

Die Sensation wurde von Oracle CFO Safra Catz bekannt gegeben. Während im abgelaufenen Quartal (Q1/2026, Geschäftsjahr endet bei Oracle stets Ende Mai) das Umsatzplus nur bei 12% lag, kündigte sie für das laufende Geschäftsjahr im Geschäftsbereich Cloud-Rechenzentren ein Umsatzplus von 77% an. Im abgelaufenen Q1 habe man 4 Billionen-Aufträge mit drei verschiedenen Kunden unterzeichnet, so Katz. Diese seien auf mehrere Jahre ausgelegt.

Analysten gehen inzwischen davon aus, dass insbesondere OpenAI, der Anbieter von ChatGPT, Großaufträge unterschrieben hat. Journalisten wollen erfahren haben, dass allein OpenAI einen Deal über 300 Mrd USD innerhalb von 5 Jahren abgeschlossen habe. Neben OpenAI werden noch Meta (Facebook) und xAI (Grok von Elon Musk) als mögliche Auftraggeber genannt. Damit ergibt sich ein Auftragsbestand von 400 Mrd. USD und ein Umsatzwachstum von 18 Mrd. USD im laufenden Geschäftsjahr auf 144 Mrd. USD im Jahr 2030. Das Wachstum beträgt also im laufenden Jahr 77%, nächstes Jahr 78%, im Geschäftsjahr 2028 dann 128%, 2029 dann 56% und 2023 noch immer 26%.

Damit hatte niemand auch nur ansatzweise gerechnet. Der Börsenwert von Oracle springt damit in die Nähe der Billionen-Marke. Das EV/EBITDA liegt nun bei 27. Wenn wir die neuen Zahlen in das Bewertungsmodell einrechnen, sieht die Aktie noch immer günstig aus.

Natürlich haben wir seit dem Oktobercrash 1987, seit dem Platzen der Internetblase und seit der großen Finanzkrise 2007-2009 gelernt, dass die Zukunft ungewiss ist. Dass auf dem Weg zu diesen KI-Rechenzentren noch viel passieren kann. Dass die Zukunft immer mit einem Abschlag eingerechnet werden muss. Und überhaupt, die Investitionen in die KI-Infrastruktur befinden sich doch längst in einer Blase, rufen die intellektuellen Skeptiker.

Ich möchte auf meine Heibel-Ticker Ausgabe vom 13.9.2024, also genau vor einem Jahr verweisen: Im Update zu Nvidia wies ich darauf hin, dass Oracle-CEO Larry Ellison die unglaubliche Zahl von 168 gebauten KI-Rechenzentren nannte. Er kündigte genau vor einem Jahr an, so schnell wie möglich 1.000 KI-Rechenzentren bauen zu wollen, wenn möglich gerne auch 2.000. Zahlen, die damals an der Börse als Luftschlösser abgetan wurden. Seither kursiert das Gerücht des "overspending", dass zu viele KI-Rechenzentren gebaut würden.

Ich schreibe bei jeder Gelegenheit, dass wir uns noch immer in einem sehr frühen Stadium der KI-Revolution befinden, und dass von "overspending" derzeit noch lange nicht die Rede sein kann. Wer Nvidia inzwischen aus Angst vor einem "overspending" verkauft hat, blickt den Kursgewinnen in dieser Aktie neidisch hinterher. Anleger, die an der Nvidia-Entwicklung teilhaben konnten, wurden vermutlich für alle erlittenen Börsenverluste der vergangenen Jahrzehnte mehr als entschädigt. Doch die Kunst war es, dabei zu bleiben. Sich nicht von den Mahnern vergraulen zu lassen. Und derer gibt es unzählige.

Keiner dieser Mahner braucht irgendwann zugeben, Unrecht gehabt zu haben. Denn sie benennen ja nur die Gefahren, die eintreten könnten. Wenn sie nicht eintreten, dann atmen sie tief durch und sagen: Na, nochmal Glück gehabt. Dass durch die Mahner jedoch tausende Kleinanleger ihre Nvidia-Aktien zu früh verkauften, wird nirgends erwähnt.

Es ist nicht leicht, Sie bei der Stange zu halten. Die Aktie von Oracle schoss schließlich nicht nach der Ankündigung Ellisons vor einem Jahr in die Höhe. Von damals 144 USD brach sie zuvor nochmals auf 119 USD ein, als Oracle unter der Last hoher Investitionen kaum noch Gewinn auswies und die Aufträge auf sich warten ließen. Der Kursrückgang wurde sodann von den Mahnern bereits als Beweis darf herangezogen, dass sie mit ihrer Warnung vor dem overspending Recht hatten.

Wenn mir also nun Heibel-Ticker Mitglieder vorwerfen, ich hätte doch Oracle ins Portfolio holen sollen, dann kann ich nur verständnislos den Kopf schütteln: Ich habe Sie mit Nvidia bei der Stange gehalten. Die Aktie hat im gleichen Zeitraum 77% zugelegt. Und ich habe Sie beim Wettbewerber von Oracle, bei Dell, motiviert, dabei zu bleiben, obwohl die Aktie ebenfalls zwischenzeitlich kräftig Federn ließ. Seit April stieg Dell nun um 100% an.

Nein, die Börse ist keine Einbahnstraße. Und Kurssprünge wie der von Oracle lassen sich nicht prognostizieren. Ließen sie sich prognostizieren, dann würde die Aktie bereits im Vorfeld anspringen und der Kurssprung bliebe dann aus. Die Überraschung von Oracle zeigt einmal mehr, dass man sich mit seinen Aktien beschäftigen muss, damit man in schwachen Marktphasen das Selbstvertrauen hat, an guten Unternehmen festzuhalten.

Boeing kommt langsamer in die Gänge als geplant

April bis Juni hatten wir Boeing als Spekulation im Heibel-Ticker Portfolio und mit einem Gewinn von 24% dann verkauft. Die Aktie stieg seither weiter an, kommt aber in den letzten Wochen wieder deutlich zurück. An meiner Idee, dass Boeing die Schlagzahl in der Fertigung deutlich nach oben fahren wird, hat sich nichts geändert. Doch das Timing hat sich deutlich nach hinten verschoben. Ich habe geschaut, ob es nun wieder ein guter Zeitpunkt für eine erneute Spekulation ist.

Heute notiert Boeing mit -3% deutlich im roten Bereich. Grund dafür ist ein Interview, das CEO Kelly Ortberg gestern Abend auf einer Morgan Stanley Konferenz gab. Mehrere Aussagen darin verschreckten die Anleger, denn Ortberg zeichnete das Bild eines Turnarounds, der vorankommt, aber spürbar langsamer und mit mehr Risiken als erhofft.

Zunächst bleibt der Flaschenhals bei der 737-MAX-Produktion: Boeing produziert nur 38 Flugzeuge pro Monat, weil die US-Flugbehörde FAA weiterhin an dieser Obergrenze festhält. Nach den fortwährenden Qualitätsproblemen bei der Produktion muss Boeing zunächst beweisen, dass die Mängel abgestellt wurden. Laut Ortberg liegt ein zentrales Qualitäts-KPI („Rework”) noch nicht stabil im grünen Bereich.

Der von Boeing seit Monaten anvisierte Schritt, die Produktion auf 42/Monat bis Jahresende hochzufahren, hängt an einer anstehenden Prüfung mit der FAA, ist also noch immer nicht in trockenen Tüchern. Diese Formulierung verstärkt die Sorge, dass die Genehmigung später erfolge und damit der Zahlungsmittelzufluss später steigen könnte als vom Markt eingepreist.

Operativ sitzt Boeing zudem auf überhöhten Beständen beim 737-MAX. Ortberg erklärt, man nutze das Lager als Puffer, da einige Zulieferer schon mehr Teile als 38/Monat liefern, andere noch nicht. Ein solcher Mix kann Margen belasten, solange die Fabrik nicht kontrolliert höher fährt. Das Warten auf die Genehmigung, von 38 auf 42 Flieger/Monat hochzufahren, kostet also Geld.

Besonders heikel waren Ortbergs Aussagen zum neuen Langstreckenflieger 777X: Er Sprach offen von einem Berg an Arbeit, räumt Rückstände in der Zertifizierung ein und erklärt, dass selbst kleinere Terminverschiebungen hohe finanzielle Auswirkungen hätten. Der neue CFO soll die Terminverzögerung und deren Implikationen nun in diesem Quartal genau durchleuchten. Damit ist klar, dass in den kommenden Monaten eine potenziell negative Neubewertungen erfolgen wird. Anleger hassen Ungewissheit und dürften die Aktie im Vorfeld weiter unter Druck halten.

Beim Thema Barmittel bleibt es eng: Für 2025 bleibt Boeing bei einem Mittelabfluss von rund 3 Mrd. USD, zusätzlich könnte im 3. Quartal die Strafzahlung von 700 Mio. USD anfallen. Für 2026 verweigert Ortberg eine konkrete Zahl. Die bislang kommunizierte Zielgröße von 10 Mrd. USD freiem Cashflow sei zwar erreichbar, aber die Frage bleibe das „Wann”. Die oben genannten Verzögerungen wirken sich also ganz konkret auf den Cashflow aus und dürften die finanzielle Erholung, und damit auch mögliche Dividenden-/Buyback-Fantasien, weiter nach hinten schieben.

Absolute Priorität habe der Schuldenabbau, so Ortberg, um wieder solide Investment-Grade zu sein und langfristig ein neues Flugzeug finanzieren zu können. Für Anleger bedeutet das: Ausschüttungen bleiben zweitrangig, bis der Cashflow wirklich trägt.

Alles lösbare Probleme und als Aktionäre wissen wir, dass die Aktienkurse die Zukunft vorweg nehmen. Die nun bekannten Probleme sind also im Aktienkurs eingepreist. Doch für ein Investment zeichnen sich die Lösungen noch nicht ausreichend ab: Sollte sich die Genehmigung für das Hochfahren der Produktion von 38 auf 42 737-MAX pro Monat ins nächste Jahr verzögern, folgen weitere finanzielle Belastungen, die noch nicht eingepreist sind. Und wie hoch der neue CFO den Schaden durch die Zertifizierungsverzögerung beim 777k beziffert, steht ebenfalls noch in den Sternen.

Anleger mit langem Atem können heute schon auf eine Lösung in den kommenden Quartalen spekulieren. Ich warte jedoch lieber noch ab, bis diese beiden großen Baustellen transparenter sind.

Klarna Börsengang

Diese Woche ging der Buy-now-pay-later (BNPL - Kaufe jetzt, zahle später) -Anbieter Klarna an die Börse. Damit reiht sich Klarna neben Affirm ein, dem bisherigen Platzhirsch in diesem Geschäftsbereich. Klarna wird heute mit einem Kurs/Umsatz-Verhältnis (KUV) von 5,4 gehandelt, während Affirm bei 7 steht. Ist Klarna damit noch immer günstig? Ich habe es mir näher angeschaut.

Das Geschäftsmodell funktioniert ganz einfach: Wenn Sie über Online-Einzelhändler einkaufen, wird Ihnen von Klarna angeboten, den Kaufpreis in bspw. drei Raten abzutragen, ohne dass Zinsen anfallen. Klarna zählt bereits die meisten großen Online-Händler zu seinen Kunden. Sie konnten mit dem Argument überzeugt werden, dass Konsumenten mehr kaufen, wenn sie den Kaufpreis in Raten abstottern können. Sprich: Der Umsatz für den Einzelhändler erhöht sich durch das Angebot von Klarna.

Wenn das Klarna-Ratenangebot angenommen wird, erhält der Einzelhändler allerdings vielleicht nur 97% des Kaufpreises. Ca. 3% behält Klarna als Gebühr für die Ratenzahlung ein. Damit zahlt also quasi der Einzelhändler den Kreditzins für seinen Kunden, um mehr Umsatz zu machen. Diese Einnahmen machen drei Viertel des Umsatzes von Klarna aus. das verbleibende Viertel wird mit "normalen" Konsumentenkrediten erwirtschaftet, die mit einem marktüblichen Zins versehen werden.

Der Kreditantrag läuft bei Klarna vollautomatisch. Banken sind davon weit entfernt. Und die Ausfallquote ist mit 0,5% sechsmal kleiner als bei den herkömmlichen Banken (dort 3%). Klarna hat offensichtlich den automatischen Antragsprozess so gut automatisiert, dass Kreditzusagen qualitativ besser sind als von Kundenberatern, die manchmal letztlich auch auf ihren Bauch hören.

Das Geschäft mit Konsumentenkrediten hängt stark vom konjunkturellen Umfeld sowie vom Zinsniveau ab, wie ich schon in der Leserfrage zu Affirm heute aufzeige (siehe Leserfragen). Derzeit sind die Zinsen rückläufig und die Konjunktur zieht langsam an. Beides optimal für Affirm und Klarna. Entsprechend hoch sind die Aktien bereits bewertet.

Was mich nachdenklich macht, ist der Umstand, dass Klarna mit dem Börsengang nur 15% neue Aktien anbot, der Löwenanteil der angebotenen Aktien stammt von Alt-Aktionären, die Kasse machen wollen. Normalerweise dient ein Börsengang dem Generieren von frischem Kapital, um investieren zu können. Bei Klarna scheint das nicht erforderlich oder beabsichtigt.

Ich könnte mir gut vorstellen, dass Klarna den Nerv der aktuellen Zeit trifft: Wenn schon die Regierungen jegliche Disziplin beim Aufnehmen von Schulden verlieren, warum sollen die Bürger dann vorsichtig sein? Ich könnte mir gut vorstellen, dass wir die nächsten Monate stark ansteigende Konsumentenkredite sowie BNPL-Käufe sehen. Die Aktien von Affirm und Klarna profitieren von Volumen. Und solange die Konjunktur gesund und das Zinsniveau niedrig ist, bleiben Ausfälle überschaubar.

Als Spekulation ist Klarna also durchaus eine Überlegung wert.

Ich persönlich mag diese Mentalität nicht, Dinge in Raten zu kaufen. Ich fürchte daher, den Moment zu verpassen, wenn Konsumenten irgendwann zu hoch verschuldet sein könnten und riskiere somit, den Ausstieg bei dieser Aktie zu verpassen. Für unser Portfolio werde ich die Aktie also nicht nehmen.

Grundsätzlich ist ohnehin ein IPO-Muster bekannt, demzufolge eine neue Aktie erst einmal kräftig ansteigt, später dann aber nochmals in Richtung des Emissionspreises zurückschwingt. Später heißt: In den kommenden Monaten. Ich schaue mir Klarna daher lieber interessiert an :-).

Wochenperformance der wichtigsten Indizes

| INDIZES | 12.9., 19:00 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 23.698 | 0,4% | 19,0% |

| S&P 500 | 6.589 | 2,6% | 11,6% |

| Nikkei | 44.768 | 6,7% | 12,2% |

| Shanghai A | 4.522 | 1,4% | 14,9% |

| Euro/US-Dollar | 1,17 | 0,6% | 12,6% |

| Euro/Yen | 173,21 | 0,4% | 6,5% |

| 10-Jahres-US-Anleihe | 4,07% | -0,14 | -0,44 |

| Umlaufrendite Dt | 2,59% | -0,05 | 0,28 |

| Feinunze Gold | $3.650 | 2,2% | 39,5% |

| Fass Brent Öl | $66,99 | -0,7% | -10,1% |

| Kupfer | $10.052 | 0,7% | 12,8% |

| Baltic Dry Shipping | $2.111 | 6,3% | 111,7% |

| Bitcoin | $115.524 | 3,3% | 23,2% |

3. Sentiment: Hohe Investitionsquote mahnt zu Vorsicht in Deutschland

Die Inflation in den USA kommt zurück und der Arbeitsmarkt zeigt überraschende Schwächeanzeichen. Von der US-Notenbank werden nun vier Zinssenkungen bis zum Jahresende erwartet. Fallende Zinsen wirken wie ein Konjunkturpaket, Anleger erwarten einen Aufschwung und jagten die US-Aktienbörsen von einem Allzeithoch zum nächsten. Als dann noch Oracle einen dermaßen optimistischen Ausblick auf Basis neuer Kundenaufträge gab, gab es kein Halten mehr. Vom vermeintlich schwächsten Monat im Jahr, dem September, ist nicht viel zu sehen. Der S&P 500 legte aktuell 2,6% zu.

Die Inflation in den USA kommt zurück und der Arbeitsmarkt zeigt überraschende Schwächeanzeichen. Von der US-Notenbank werden nun vier Zinssenkungen bis zum Jahresende erwartet. Fallende Zinsen wirken wie ein Konjunkturpaket, Anleger erwarten einen Aufschwung und jagten die US-Aktienbörsen von einem Allzeithoch zum nächsten. Als dann noch Oracle einen dermaßen optimistischen Ausblick auf Basis neuer Kundenaufträge gab, gab es kein Halten mehr. Vom vermeintlich schwächsten Monat im Jahr, dem September, ist nicht viel zu sehen. Der S&P 500 legte aktuell 2,6% zu.Nach Deutschland schwappt diese Euphorie nicht wirklich über. Hierzulande beobachtet man mit großer Sorge den Regierungswechsel in Frankreich und den Drohnenvorfall in Polen. Von rückläufigen Zinsen ist hierzulande nicht viel zu sehen und die KI-Revolution ist bislang eher ein Medienereignis, das sich kaum in den Unternehmensbilanzen zeigt. Der DAX läuft Zickzack und notiert zur Stunde mit 0,5% im Plus.

Unsere Umfrageteilnehmer zeigen sich zufrieden mit den Entwicklungen: Das Anlegersentiment ist von -2,5 in der Vorwoche auf nur noch -0,1 angestiegen und zeigt eine neutrale Gemütsverfassung der Anleger in Deutschland. Auch die Selbstgefälligkeit konnte sich auf ein neutrales Niveau von 0,1 erholen, die Verunsicherung der Vorwoche ist verfolgen.

Die Zukunftserwartung hellt sich weiter auf. Offensichtlich wird der Drohnenvorfall und auch der Regierungswechsel als Stolperstein betrachtet, nicht jedoch als Zäsur. Und die Entwicklungen in den USA dürften mittelbar auch positive Auswirkungen auf Europa entwickeln. So steigt der Zukunftsoptimismus auf einen Wert von +3,1 an. Die Investitionsbereitschaft verbleibt auf einem hohen Wert von 1,5.

Das Euwax Sentiment der Privatanleger fällt heute auf einen Wert von Null, zeigt also ebenfalls eine neutrale Verfassung an.

Das Put/Call-Verhältnis für den DAX verbleibt mit einem Wert von 1,65 auf niedrigem Niveau: Profis positionieren sich eher long.

An der CBOE springt das Put/Call-Verhältnis der US-Anleger diese Woche kräftig auf einen Wert von 0,68 an, dort scheint man sich nach den Kursgewinnen der vergangenen Tage eher absichern zu wollen. Put-Absicherungen sind gefragt.

Die Investitionsquote der US-Fondsmanager bleibt mit einem Wert von 86% diese Woche im neutralen Bereich. Die Bulle/Bär-Differenz hingegen rutscht auf -21%punkte: Das Bärenlager wächst auf 49% an, während die Bullen auf 28% schrumpfen.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 56% eine neutrale Verfassung an.

Interpretation

*** Sentiment Interpretation wird Teil des Heibel-Ticker PLUS ***

Die Sentiment-Analyse basiert auf dem Prinzip "Geben & Nehmen": Ab demnächst werden wir lediglich den ersten Teil des Kapitels, die deskriptive Auflistung der Umfrageergebnisse, im Heibel-Ticker Free belassen.

In den vergangenen Monaten haben wir die Sentimentauswertung inhaltlich und methodisch deutlich weiterentwickelt – und wir werden sie auch künftig kontinuierlich optimieren. Ziel ist es, Ihnen noch präzisere Hinweise für das Timing Ihrer Anlageentscheidungen zu liefern und die Portfolioentwicklung systematisch zu verbessern.

Um diesen Service auch künftig kostendeckend anbieten zu können, integrieren wir die Interpretation daher künftig in den Heibel-Ticker PLUS. Sie können aber auch weiterhin kostenfrei von der Sentiment-Interpretation profitieren – als Gegenleistung bitten wir Sie dann um Ihre Teilnahme an der wöchentlichen, rund 2 Minuten dauernden Umfrage auf unserer Plattform animusX.

*** ENDE DES HINWEISES IN EIGENER SACHE ***

Die Skepsis ist insbesondere in den USA groß, denn dort ist man Fan von Jahresvergleichen: Der September ist historisch betrachtet der schlechteste Börsenmonat im Jahr. Wenn die Kurse da steigen, dann kann das in den Augen der nach sich wiederholenden Mustern suchenden Anleger nur das letzte Aufbäumen vor dem Crash sein, oder? Somit sichert man sich ab und sorgt dafür, dass man sich nur nicht zu sehr über die steigenden Kurse freut.

Die Skepsis ist insbesondere in den USA groß, denn dort ist man Fan von Jahresvergleichen: Der September ist historisch betrachtet der schlechteste Börsenmonat im Jahr. Wenn die Kurse da steigen, dann kann das in den Augen der nach sich wiederholenden Mustern suchenden Anleger nur das letzte Aufbäumen vor dem Crash sein, oder? Somit sichert man sich ab und sorgt dafür, dass man sich nur nicht zu sehr über die steigenden Kurse freut.Der DAX stieg zum Jahresbeginn kräftig an, das Jahresplus steht noch immer bei 19%, obwohl das aktuelle Kursniveau bereits im März erstmals erreicht wurde. Das war die Reaktion auf die Bundestagswahl und den anschließenden Billionen-Stimulus. Seither hat sich außenpolitisch viel, innenpolitisch jedoch wenig getan. Über blumige Absichtserklärungen gehen die wirtschaftlichen Aktivitäten bislang kaum hinaus.

"Politische Börsen haben kurze Beine", lautet eine Börsenweisheit, die ich hier im Heibel-Ticker bereits vor einigen Jahren ad acta legte. Ohne die Politik schafft es die Wirtschaft nicht. Die Bundesregierung kündigte für diesen Herbst wichtige Entscheidungen an. Davon wird abhängen, ob die Rallye im DAX fortgesetzt werden kann, oder nicht.

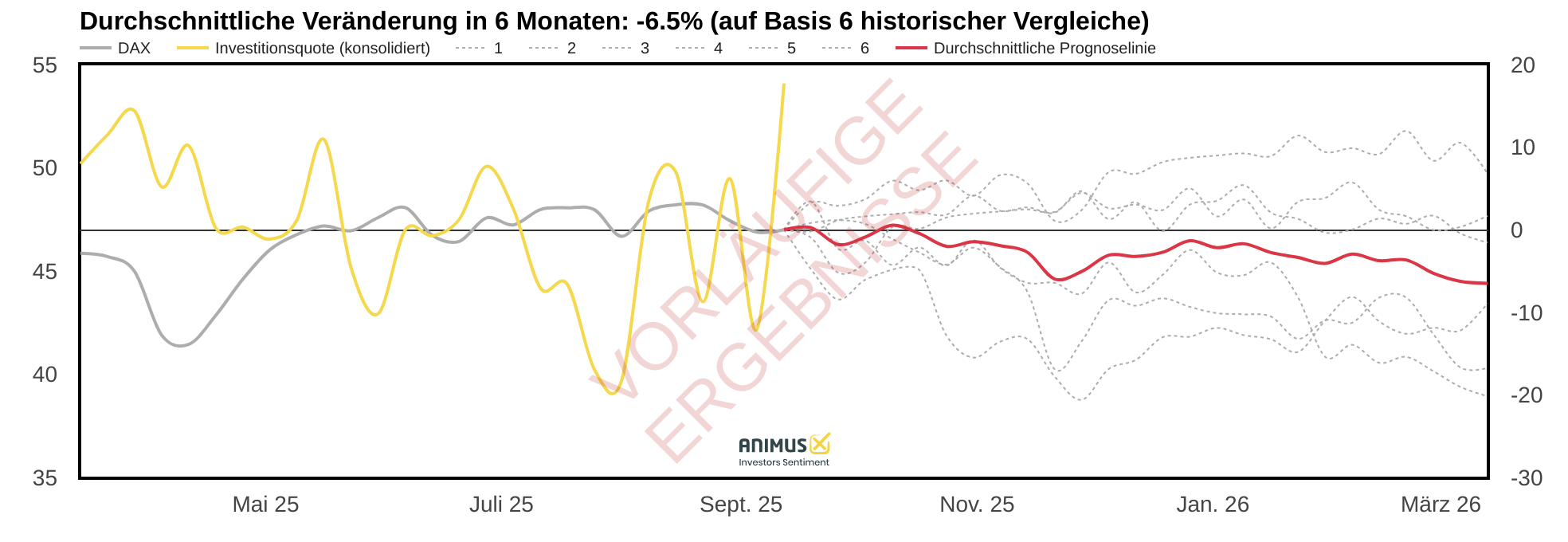

Es überwiegt die Hoffnung, dass gute Entscheidungen getroffen werden. Dies lese ich nicht nur aus dem hohen Zukunftsoptimismus in Deutschland ab (siehe oben), sondern auch aus der Investitionsquote, die derzeit sowohl bei Privatanlegern als auch bei den Profis in Deutschland vergleichsweise hoch ist. Nur sechsmal in den vergangenen 2 Jahren waren Anleger ähnlich hoch investiert.

Abbildung 1: animusX Investitionsquote: Vergleichswerte deuten auf schwache Börsenentwicklung

Es folgten schwache Monate, nach sechs Monaten stand der DAX durchschnittlich um 6,5% tiefer.

Das ist leider keine gute Aussicht für den DAX. Wir können als Gegenargument ins Feld führen, dass die Vergleichsdaten aus den Jahren 2015, 2021 und 2023 stammen und damals das internationale Interesse am DAX vielleicht nicht so groß war wie heute. Wenn also deutsche Anleger von der Vergangenheit hoch investiert waren, fehlte zusätzliche Nachfrage am Aktienmarkt. Heute könnten internationale Anleger einspringen.

Der Vergleich wird dadurch vielleicht relativiert, aber nicht viel besser. Für mich ist dieses Signal eine Bestätigung, den Schwerpunkt der aktuellen Aktienauswahl auf US-Aktien zu legen und deutsche Aktien vorerst nicht besonders stark zu gewichten.

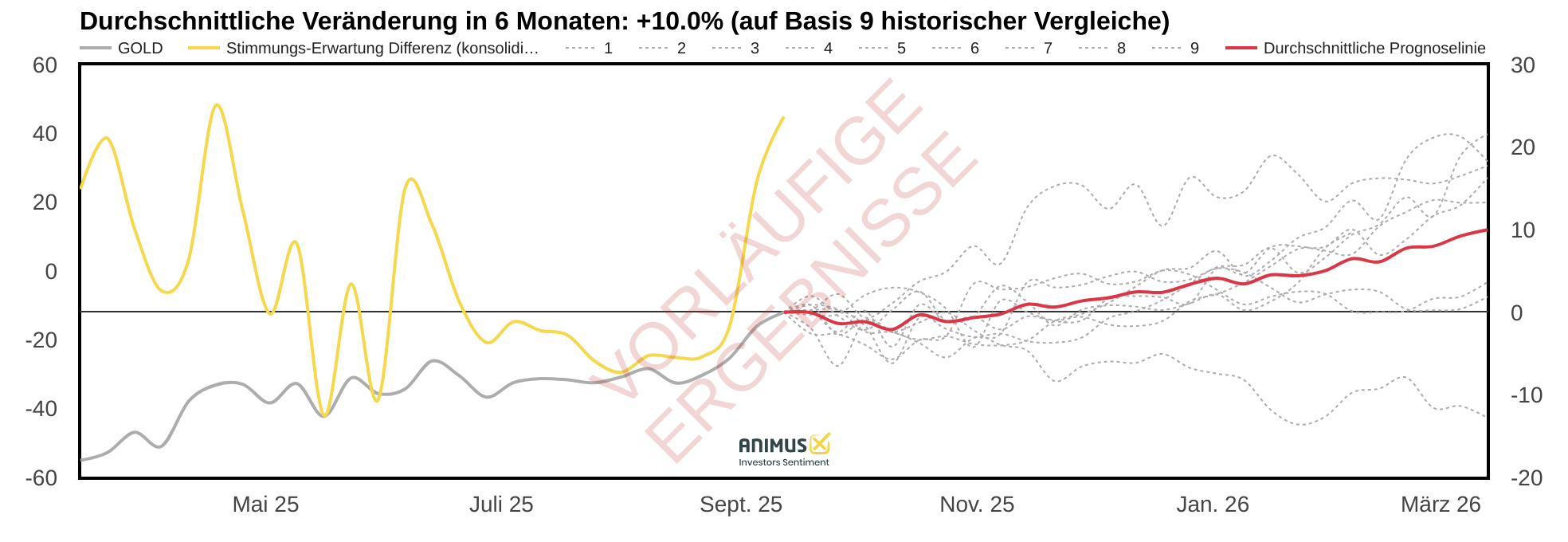

Die Sentimentanalyse für den Goldmarkt weist eine besonders hohe Differenz in der Gold-Stimmung und -Erwartung aus. Anleger sind in Partylaune wegen der Goldpreisrallye, gleichzeitig sind sie sehr skeptisch bezüglich der Fortsetzung der Rallye. Das ist im Sinne der Sentiment-Theorie ein gesundes Stimmungsbild für eine intakte Rallye, denn die Skeptiker können weiterhin in Goldkäufer umgewandelt werden.

Die Sentimentanalyse für den Goldmarkt weist eine besonders hohe Differenz in der Gold-Stimmung und -Erwartung aus. Anleger sind in Partylaune wegen der Goldpreisrallye, gleichzeitig sind sie sehr skeptisch bezüglich der Fortsetzung der Rallye. Das ist im Sinne der Sentiment-Theorie ein gesundes Stimmungsbild für eine intakte Rallye, denn die Skeptiker können weiterhin in Goldkäufer umgewandelt werden.Tatsächlich zeigen meine historischen Daten, dass die Sentimentdifferenz in den vergangenen 20 Jahren nur neunmal vergleichbar groß war. Es folgte ein durchschnittlicher Goldpreisanstieg um 10% in den folgenden 6 Monaten. Nur einmal schloss der Goldpreis sechs Monate später niedriger, achtmal höher.

Abbildung 2: Sentiment-Differenz am Goldmarkt auf Rekordniveau

4. Ausblick: Positionsbestimmung zu Tesla und Nutzung von Bloomberg

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Investmentideen, Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link: https://www.heibel-ticker.de/member/new

Zusätzlich zu den kostenfreien, meist vergangenheitsbezogenen Inhalten der Free-Version (Marktrückblick, Sentimentanalyse & Leserfragen) erhalten Sie als Heibel-Ticker PLUS Mitglied:

+ Umfangreiche Markt- und Aktienanalysen und daraus abgeleitete konkrete Investmentideen

+ Updates zu Portfoliotiteln in Wochenausgabe

+ tabellarischer Übersicht des Heibel-Ticker Portfolios

+ Video-Konferenzen mit Stephan Heibel und Gästen

+ Interner Mitglieder-Bereich mit Updates in Echtzeit

+ Zugang zu PLUS Ausgaben im Archiv

+ 8% Treuerabatt nach 1. Jahr für PLUS und EXPRESS

Optional erhalten Sie unterwöchig mit der Express-Option Empfehlungen direkt per SMS & E-Mail, sobald ich diese verfasst habe. (Express)

Den Reaktionen unserer Mitglieder entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Privatanlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Als Privatanleger nutzen sie meine Einschätzungen und Investmentideen zur selbstständigen Portfolio-Optimierung. Schauen Sie sich dazu gerne Erfahrungen und Referenzen unserer Mitglieder an.

Ich trenne die Hintergründe der Aktienmärkte von dem täglichen Medienrummel so messerscharf wie kaum ein anderer. Meine Leser schätzen meine neutrale, vereinfachende und unterhaltsame Art. Davon können Sie sich in diesem Heibel Ticker Free überzeugen.

Wenn Sie meine Schlussfolgerungen und Investmentideen erfahren möchten, dann testen Sie bitte den Heibel-Ticker PLUS unverbindlich ab 12,50 Euro im Monat.

Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

5. Update beobachteter Werte

Die Heibel-Ticker PLUS Updates inkl. aktuellen Einschätzungen, konkreten Empfehlungen zu Einstiegspunkten sowie -kursen und Verkaufsempfehlungen zur Gewinnrealisierung bleiben den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

6. Leserfragen

ETP auf Ethereum

Moin Stephan,

Mir geht es darum eine Position in Etherum aufzubauen, da ich glaube das sich dort eine

Entwicklung abzeichnet. Folgende Positionen finde ich hier interessant:

nxtAssets ethereum direct ETP (NXTA02; DE000NXTA026)

CoinShares Physical Ethereum Staked ETP (A3GQ2N; GB00BLD4ZM24)

21Shares Ethereum ETP (A2T68Z; CH0454664027)

Gibt es hier einen Favoriten für Dich ? Oder eine andere Empfehlung ?

Danke für Deine Meinung

und Gruß aus Hannover, Dirk

ANTWORT

CoinShares Physical Ethereum Staked (ISIN GB00BLD4ZM24) ist günstig strukturiert: 0% laufende Gebühr, dazu werden 1,25% p.a. Staking-Ertrag täglich über die Coin-Entitlement erhöht - das ist so etwas wie eine Verzinsung. Verwahrt wird bei Komainu. CoinShares beschreibt für seine „Physical“-ETPs ausdrücklich einen „physical redemption“-Mechanismus: Der eingetragene Inhaber kann eine Auslieferung des Ethereums beantragen. Praktisch heißt das: Du musst über Deinen Broker zum „registered holder“ werden und den Antrag nach deren Vorgaben stellen.

21Shares Ethereum Staking ETP (AETH, CH0454664027) arbeitet mit klassischer TER (zuletzt 1,49% p.a., Staking-Erträge werden reinvestiert) und hat die Anleger-Auslieferung detailliert in den Basisunterlagen verankert: Als Investor kannst Du mit 30–60 Tagen Vorlauf eine Rückgabe des Ethereums beantragen; geliefert wird Ethereum an das im Formular angegebene Wallet. Das ist keine Market-Maker-Sonderregel, sondern ausdrücklich ein Anlegerrecht – administrativ allerdings etwas papierlastig.

nxtAssets Ethereum direct (NXTA02, DE000NXTA026) ist neu am Markt, 1,00% TER, und wirbt offensiv mit „Auszahlung ins persönliche Wallet“. In den Formularen steht allerdings klar: Auslieferung nur an ein Wallet bei einem lizenzierten Crypto-Asset-Service-Provider (MiCAR/KWG), keine Self-Hosted-Wallets; dazu fallen ein Fixbetrag (50€) plus bis zu 1,00% des Anspruchs als Ausübungsgebühr an. Für manche Anleger ist das ok, wer Hard-Wallet-Self-Custody will, stößt hier an Grenzen.

CoinShares ETHE wäre derzeit mein Favorit, wenn ich in Ethereum investieren wollte. Für uns im Heibel-Ticker reicht der Bitcoin. Zwei Hinweise: ETPs sind Schuldverschreibungen des Emittenten – „physisch besichert“ reduziert, eliminiert aber Emittenten- und Abwicklungsrisiken nicht. Und die steuerliche Behandlung von Staking-Erträgen im ETP-Mantel kann je nach Depot-/Wohnsitz leicht variieren; im Zweifel bitte den Steuerberater fragen.

Poste Italien hoch verschuldet, dennoch attraktive Dividendenaktie

Guten Morgen Herr Heibel,

ich habe im Juni vor der Dividendenzahlung die obige Aktie gekauft, da mich die 5 Jahreszahlen und die Dividenden Entwicklung beieindruckt haben. Nach der Dividendenzahlung fiel die Aktie unter €18,00 und ich habe nachgekauft. Jetzt ueber €20,00...Ich meine, es ist ja "nur" eine Post-Aktie, wo ist der Haken? Haben Sie eine Erklaerung?

Mit freundlichen Gruessen

Hans (frueher aus Scottburgh/ZA - jetzt Bad Kissingen )

ANTWORT

Da haben Sie ein gutes Auge: Die Poste italiane erfüllt alle meine 5 Dividendenkriterien: Dividendenrendite über 2,5%, kein Dividendenrückgang in den vergangenen 10 Jahren, stattdessen 10 Dividendenanhebungen, Ausschüttungsquote 57% und eine zu erwartende jährliche Rendite inkl. Wachstum von 12%. Das ist langfristig überaus attraktiv.

Warum die Aktie kürzlich zurückgefallen war? Der Rückgang betrug weniger als 7%, fällt daher meiner Definition nach unter Tagesschwankungen ohne Bedeutung :-).

Zu berücksichtigen ist jedoch, dass die italienische Post bei 13 Mrd. EUR Jahresumsatz mit aktuell 52 Mrd. EUR verschuldet ist (Nettoschulden). Bei einem Gewinn (EBITDA) von 4 Mrd. bleibt unterm Strich ein freier Cashflow von 3 Mrd. EUR. Damit können Schulden und auch eine attraktive Dividende bedient werden. Dennoch ist die Aktie stark abhängig vom Zinsniveau. Sollten sich steigende Zinsen abzeichnen, dürfte diese Aktie auf Talfahrt gehen.

Festverzinsliche Anlagen

Hallo Herr Heibel,

vielen Dank für Ihre fundierten Analysen zum Thema Anleihen. Der 31IG erscheint mir tatsächlich als interessante und faire Alternative zum Geldmarktfonds – ich werde ihn entsprechend als Bestandteil meines „Puffers“ umsetzen.

Darüber hinaus würde mich – und vielleicht auch andere Leser des Heibel-Tickers – eine Anleihe oder ein ETF mit einer Laufzeit von ca. 10 bis 11 Jahren und einer Rendite um die 4 % interessieren. Wenn ich es richtig in Erinnerung habe, startete Ihre Recherche zu Anleihen genau mit diesen Parametern.

Bei meiner eigenen Suche bin ich über justETF.com auf den IG33 (bis 2033) und IG34 (bis 2034) gestoßen – beide thesaurierend, was einen direkten Vergleich zu ausschüttenden Produkten erschwert. Grundsätzlich wirken die ETFs hinsichtlich des Ausfallrisikos deutlich robuster, bei ähnlicher Rendite.

Es wäre großartig, wenn Sie diesem Themenkomplex noch etwas Zeit widmen könnten – gerade weil die öffentlich zugänglichen Ressourcen wenig komfortabel oder transparent sind. Vielleicht wäre das Thema Anleihen ja auch etwas für den anstehenden Video-Call?

Mit besten Grüßen aus Bochum, Christoph

ANTWORT

Tut mir leid, das Thema liegt mir nicht. Für mich passt am besten, auch mal große Barbestände auf dem Konto liegen zu haben. Im Falle eines Crashs, wie wir ihn alle paar Jahre im DAX erleben, bin ich dann handlungsfähig und erziele in kurzer Zeit eine Rendite, die den niedrigen Zins über lange Jahre, der derzeit am Zinsmarkt erzielbar ist, übersteigt.

Alternativ interessiere ich mich auch für den Kryptomarkt, wie Sie wissen. Wenn ich also zur Absicherung meiner Aktien und Bitcoins Sicherheit suche, dann reicht mir das Bargeld auf dem Konto und ich verzichte auf wenige Prozent Rendite, die dafür mein Geld festsetzen.

Wenn überhaupt, dann hole ich mal eine kurze Laufzeit ins Portfolio, wie beim Heibel-Ticker geschehen. Tut mir leid, aber da bin ich für Ihr Anliegen wohl nicht der richtige Ansprechpartner.

RÜCKMELDUNG

Hallo Herr Heibel,

Vielen Dank für Ihre Rückmeldung, die mich nochmal zum Nachdenken anregt. Ich muss Ihnen Recht geben, dass die geringen Renditen die mangelnde Flexibilität nicht (mehr) rechtfertigen.

Bei dem Versuch, den letzten Euro Rendite aus dem verfügbaren Kapital zu quetschen, läuft man Gefahr die langfristige Perspektive aus den Augen zu verlieren und Chancen zu verpassen.

Dennoch fühlt sich Geld auf dem Konto insbesondere in der aktuellen Phase, in der die Märkte nahezu täglich steigen, nicht gut an und man will agieren (fomo).

Wünsche einen schönen Feierabend.

Viele Grüße

Christoph

Bitcoin Hardware Wallet oder ETP

Hallo Herr Heibel,

ich wollte mich noch für ihren sensationellen Livestream

Thema Bitcoin im März bedanken!

Super erklärt und sehr spannendes Thema. Ich bin offen dafür, trotzdem habe ich einiges nicht verstanden…

Ich hatte bei Trade Republic Bitcoin gekauft/getradet, was ja dort keine ‚echten‘ Bitcoins sind, somit wie zB eine Aktie gehandelt wird, und somit auch versteuert werden muß.

Mittlerweile habe ich den Bitcoin dort mit gutem Gewinn verkauft und ich überlege jetzt den ‚echten‘, physischen Bitcoin zu kaufen als Langfristanlage.

Es gibt ja unterschiedliche Möglichkeiten, die sie gut erklärt haben. Was mir noch unklar ist, was für mich das Beste ist, von den Kosten/Gebühren her

und auch vom Handling.

Sehe ich es richtig, daß man halt beim HW-Wallet die Schlüssel auf einem USB-Stick hat, so wie den Goldbarren zB im Safe. Wenn ich das jetzt nicht unbedingt und einfacher haben will, könnte ich den von ihnen vorgeschlagenen Bitwise Physical Bitcoin ETP kaufen, da wäre alles viel einfacher. Wo ist dann der Haken an der Sache?

Die Jahresgebühr von 2% finde ich schon ziemlich viel. Beim Hardware Wallet muß ich ja nur den Stick kaufen, oder? (zB Ledger Nano S Plus) Auf dem Stick habe ich dann die Schlüssel und wie wird dann dort ein Verkauf gehändelt?

Was haben Sie und was würden sie mir empfehlen?

Ich habe einen Anlagehorizont von 5-10 Jahren.

Vielen Dank und kryptische Grüße - Knut aus Meckenbeuren

ANTWORT

Ja, wenn Ihnen das Handling eines Hardware Wallet zu kompliziert ist, dann können Sie gerne auch einen passenden ETP kaufen. Ich habe den

Bitwise Core Bitcoin ETP Index-Zertifikat

WKN: A4AER6 ISIN: DE000A4AER62

empfohlen, dort betragen die jährlichen Gebühren nur 0,47%.

Alternativ den

CoinShares Physical Bitcoin Index-Zertifikat

WKN: A3GPMN ISIN: GB00BLD4ZL17

Jährliche Kosten: 0,3%

Sollten Sie sich für ein Hardware Wallet entscheiden, würde ich nochmals die BitBox02 empfehlen, da dort die Sicherheitsstandards derzeit mMn noch immer am besten gelöst sind.

Freenet im Abwärtstrend

Hallo Herr Heibel,

ich möchte Sie darum bitten, die Aktie von Freenet einzuschätzen.

Ich habe diese zu 21,38€ gekauft, jetzt 28,24€.

Wertzuwachs: 32,19%.

Seit ca. 3 Monaten ist ein Abwärtstrend zu beobachten.

Die Stimmung über diese Aktie ist nicht besonders optimistisch.

Ihnen und Ihrer Familie ein schönes, nicht verregnetes Wochenende

Grüße

Horst aus Weißenfels

ANTWORT

Freenet ist eine Dividendenaktie, ein Unternehmen mit hohem Cashflow aber immer neuen Herausforderungen. Im Land der großen und behäbigen Telco-Unternehmen gibt es immer die Möglichkeit für das kleine Schnellboot Freenet, Geld zu verdienen. Kürzlich übergab der langjährige CEO Vilanek sein Amt an Robin Harries. Ich würde erst einmal abwarten, wie er sich macht. Da dieses Unternehmen in der Vergangenheit stark durch Vilanek geprägt wurde, würde ich erst einmal ein Jahr abwarten, bis sich der neue CEO bewährt hat.

Lang & Schwarz verdauen Erfolg aus 2024

Guten Tag Herr Heibel,

als alter Abonnent muß ich Ihnen doch mal wieder eine Frage stellen:

Warum sind Lang & Schwarz so schwach bzw. dümpeln so dahin ??

Niedriges KGV von ca. 9, hohe Div. von ca. 8 % - warum stehen die nicht weit höher ?

Die letzten Zahlen waren auch gut - für mich ist der derzeitige Kurs nicht zu verstehen.

Danke für Ihre baldige Antwort und weiter viel Erfolg -

machen Sie weiter so.

Mit freundlichen Grüßen, Norbert

ANTWORT

2024 war ein Ausnahmejahr aus hoher Volatilität, reger Privatanleger-Tätigkeit und starker Produktnachfrage. 2025 bleibt operativ gut, aber die Latte aus 2024 hängt hoch und der Wettbewerb zwickt an den Spreads – das macht ein „copy & paste“ des Rekordgewinns wenig wahrscheinlich. Gleichzeitig steigen die Verwaltungsaufwendungen (u.a. variable Vergütung nach dem starken Vorjahr). Also vor allem Basiseffekt plus Margendruck, nicht fehlende Nachfrage.

Die Aktie ist nicht teuer, aber Kurstreiber gibt es wohl erst, wenn wieder Wachstum erzeugt werden kann. Und das ist nach dem guten Jahr 2024 erst einmal schwer.

7. Übersicht HT-Portfolio

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist. Sentimentdaten: eigene Umfrageergebnis über unseren Dienst animusX.de.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Über den Heibel-Ticker

Stephan Heibel

Die Heibel-Ticker PLUS Mitgliedschaft

Erfahrungen & Referenzen

Heibel-Ticker Portfolio Performance

Compliance Regeln

Alle Heibel-Ticker PLUS Updates

Blog mit aktuellen Beiträgen

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum

Wenn Sie sich von diesem Dienst abmelden möchten, dann folgen Sie bitte diesem Link: Jetzt Abmelden

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel Ticker Free beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.