Heibel-Ticker Free Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 38 (19.09.2025)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: "Quanten"-Sprung für Intel, Belastung durch Anleihemarkt |

| 2. | So tickt die Börse: Zinssenkung führt zu steigenden Zinsen und Nvidia positioniert sich für Quantencomputing |

| - Zinssenkung treibt Rendite am langen Ende nach oben | |

| - Nvidia rettet Intel | |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Anleger warten vorsichtig den Krisenmonat September ab |

| - | |

| 4. | Ausblick: Nvidia versus Intel versus AMD versus ARM Holding: Welche Aktie ist am besten? |

| 5. | Update beobachteter Werte |

| Übernahmefantasie führt zu +15% in der Aktie | |

| Financial Times betreibt Panikmache | |

| Lilly hat bei Pille Nase vorn | |

| Wegovy senkt Risiko von Herzinfarkt und Schlaganfall besser als Eli Lilly | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: "Quanten"-Sprung für Intel, Belastung durch Anleihemarkt

Liebe Börsenfreunde,

In der vergangenen Woche standen zwei Themen im Mittelpunkt: Die US-Notenbank senkte den Leitzins um 0,25%, um der schwächeren Arbeitsmarktentwicklung entgegenzuwirken, trieb damit jedoch die Renditen am langen Ende nach oben. Parallel dazu sorgte Nvidias Einstieg bei Intel für Aufsehen. Mit einer Investition von 5 Mrd. USD erhält Intel nicht nur dringend benötigte Liquidität, sondern auch technologische Perspektiven, während Nvidia sich Zugang zum PC- und Laptop-Markt verschafft. Damit rückt Intel wieder ins Spiel, AMD und ARM Holding geraten unter Druck. Ich zeige in Kapitel 2, dass es sich meiner Einschätzung nach um eine strategische Partnerschaft handelt, die bis hin zum Quantencomputing reichen könnte.

Das aktuelle Stimmungsbild an den Aktienmärkten bleibt neutral: Anleger warten vorsichtig ab, wie sich der traditionell schwache September entwickelt. Die Zukunftserwartung sowie die Investitionsbereitschaft signalisieren moderaten Optimismus, denn Anleger schielen auf eine mögliche Jahresendrallye. Neben der Stimmung in Deutschland betrachte ich in Kapitel 3 auch die Situation in den USA. Dort zeigt sich eine zunehmende Polarisierung, was bei einer klaren Richtungsentscheidung für kräftige Marktbewegungen sorgen könnte. Gold profitiert weiter vom Sentiment, historische Daten deuten auf eine anhaltende Rallye hin.

An den US-Märkten liegt der Fokus derzeit auf der 5%-Marke bei den 30-jährigen Staatsanleihen. Ein Niveau, das vor 20 Jahren unterschritten wurde und zuletzt im Herbst 2023 einen heftigen Ausverkauf im S&P 500 auslöste. In Kapitel 4 analysiere ich die Bedeutung dieser Entwicklung für Home Depot. Zudem schaue ich, welche der vier Aktien für uns Privatanleger die größten Chancen bietet: Nvidia, Intel, AMD oder ARM Holding.

In Kapitel 5 lesen Sie meine vier Updates dieser Woche: Zweimal zu Novo Nordisk, die plötzlich mit +12% Kursgewinn in dieser Woche den Turbo eingeschaltet hat. Einmal zu Puma, bei der Übernahmespekulationen zu +14% in dieser Woche führten. Und ein Update zu Nvidia.

Die Symrise-Anleihe bietet kurzfristig eine etwas bessere Rendite als Sparbuch oder Festgeld, wird aber durch Bankgebühren schnell unattraktiv. In Kapitel 6 rechne ich vor, wie Sie eine Investmententscheidung treffen können. Bei Gerresheimer lohnt sich ein Einstieg erst nach den ersten Schritten des neuen CFOs. Im Robotik-Sektor sind ABB und FANUC solide, Siemens überzeugt durch Digitalisierung, Teradyne ist wachstumsstark, aber zyklisch. Das neue Krypto-Angebot von Flatex ist bequem und reguliert, aber teurer und weniger flexibel als klassische Börsen oder eigene Wallets.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Zinssenkung führt zu steigenden Zinsen und Nvidia positioniert sich für Quantencomputing

Zwei Ereignisse dominierten in der abgelaufenen Woche die Schlagzeilen, so dass Unternehmensmeldungen, die zu großen Kurssprüngen bei den betreffenden Aktien führten, fast untergingen. Die beiden großen Ereignisse waren die US-Zinsentscheidung sowie die Beteiligung Nvidia an Intel. Auf die Unternehmensmeldungen gehe ich in Kapitel 4 näher ein.

Zinssenkung treibt Rendite am langen Ende nach oben

Seit Monaten beklagt US-Präsident Donald Trump das in seinen Augen zu hohe Zinsniveau in den USA. Die Fed, angeführt von "too late" Jay Powell, hätte seiner Ansicht nach den US-Leitzins schon längst mehrfach senken müssen, um der boomenden Wirtschaft Rechnung zu tragen.

Seit Monaten beklagt US-Präsident Donald Trump das in seinen Augen zu hohe Zinsniveau in den USA. Die Fed, angeführt von "too late" Jay Powell, hätte seiner Ansicht nach den US-Leitzins schon längst mehrfach senken müssen, um der boomenden Wirtschaft Rechnung zu tragen.Es ist ein von Trump offen geführter Kampf gegen Powell, der sich auf diesen Kampf nicht einlässt. Zumindest nicht öffentlich. Die Konjunkturdaten zeigen ein gemischtes Bild bezüglich des doppelten Mandats der Fed: Die Inflation bleibt überraschend hoch, der Arbeitsmarkt zeigt überraschende Schwäche.

In Europa hat die EZB nach dem Vorbild der Deutschen Bundesbank nur ein einziges Ziel: Geldwertstabilität, gemessen an einer Inflationsrate, die um 2% liegen sollte (aktuell 2,0%, Punktlandung. Im Unterschied dazu muss die US-Notenbank Fed gleichzeitig zwei zeitweilig gegenläufige Ziele verfolgen: Geldwertstabilität sowie Vollbeschäftigung.

Aktuell liegt die Inflationsrate in den USA bei 2,9%, ist also noch zu hoch. Eine zu hohe Inflation bekämpft man mit einem hohen Leitzins, der dem Markt Liquidität entzieht. Investitionen werden teurer gemacht und dadurch weniger rentabel, die Konjunktur wird dadurch gebremst und die Preise, so die Theorie, fallen. Ist das Ziel von 2,0% Inflation in Sicht, kann man den hohen Leitzins langsam senken.

Gleichzeitig hat die Fed den Arbeitsmarkt im Blick. Die Arbeitslosenquote in den USA liegt bei 4,3%, Tendenz seit zwei Monaten: Steigend. Wenngleich 4,3% niedrig aussieht, so gibt es doch einige besorgniserregend Entwicklungen: Der Großteil der neu geschaffenen Stellen erfolgt seit einigen Quartalen im öffentlichen Sektor. Die Wirtschaft befindet sich also schon seit längerem auf einem negativen Pfad.

Zudem hätte man eigentlich erwartet, dass der Wegfall der vielen illegalen Einwanderer, die bislang die Billig-Jobs gemacht haben, US-Amerikaner in diese Jobs treibt, natürlich bei steigenden Löhnen. Doch davon ist nichts zu sehen.

Na, und von der Korrektur der früher veröffentlichten Arbeitsmarktdaten vor wenigen Wochen habe ich berichtet. Die Zahlen waren offensichtlich geschönt.

Nun reagierte Fed-Chef Jay Powell diese Woche auf die schwache Entwicklung am Arbeitsmarkt und senkte den US-Leitzins um 0,25%. Die Entscheidung fiel mit einer Gegenstimme, der von Stephen Milan, dem ökonomischen Berater Donald Trumps, der erst kürzlich und nur vorübergehend in die Notenbank entsandt wurde. Milan stimmte für einen doppelten Zinsschrift, also für eine Senkung um 0,5%punkte.

Powell begründet den Zinsschritt als Risikoschritt, es hätte keine risikolose Entscheidung gegeben. Damit spielt er auf das Spannungsfeld zwischen Arbeitsmarkt- und Konjunkturentwicklung an.

All dies war wenig überraschend. Die Börse Chicago (CME) errechnet aus den Notenbank-Futures eine Wahrscheinlichkeit für Zinsentscheidungen zu den Notenbank-Sitzungsterminen. Daraus wird eine Prognose abgeleitet, die öffentlich einsehbar ist. Seit 2009 wich keine einzige Entscheidung der Notenbank von dieser Prognose ab. Die Zinsentscheidung ist also zum Zeitpunkt der Verkündung bereits in den Finanzmärkten eingepreist.

Wichtiger sind die quartalsweise veröffentlichten Prognosen der einzelnen Fed-Mitglieder, die sogenannten Dot-Plots. Daraus versucht man abzuschätzen, wie die kommenden Entscheidungen ausfallen könnten. So geht man derzeit durchschnittlich von zwei weiteren Zinssenkungen in den beiden verbleibenden Sitzungen bis zum Jahresende aus.

Doch die Erwartungen der Notenbankmitglieder decken sich nicht miteinander: 9 erwarten zwei Zinssenkungen, 7 erwarten nur eine. Ein Mitglied erwartet 4 weitere Zinssenkungen. Das ist ein Ausreißer, man geht davon aus, dass es sich um Steve Milan handelt, der ja bekanntermaßen seit langem schon ein deutlich tieferes Zinsniveau einfordert.

Wir wissen ja bereits, dass ein niedrigeres Zinsniveau dem Arbeitsmarkt hilft. Doch gleichzeitig läuft man Gefahr, die Inflation wieder anzuheizen. Die ist ja in den USA mit 2,9% noch lange nicht auf dem Zielniveau. Und nach der Zinssenkung dieser Woche sprangen die Renditen für lang laufende Anleihen an. Sollten die Zinsen am langen Ende zu stark ansteigen, ist dies Ausdruck für das Mißtrauen des Marktes in die Politik und das führt, anders als in der Theorie vorgesehen, zu einer Zurückhaltung der Unternehmen bei Neuinvestitionen. Zudem wirkt sich ein höheres Zinsniveau am langen Ende sofort negativ auf den Immobilienmarkt aus, da die monatliche Rate für einen Immobilienkredit ansteigt, ohne dass sich der Preis des Hauses ändert.

Ich weiß ehrlich gesagt nicht, ob Milan und Trump diesen Effekt in ihre Erwartung eingearbeitet haben. Da die beiden eine etwas unkonventionelle volkswirtschaftliche Betrachtungsweise haben, versuche ich das nachzuvollziehen. Mir fällt dafür nur eine mögliche Erklärung ein: Die beiden fürchten offensichtlich tatsächlich eine stark negative Auswirkung der Strafzölle auf die US-Wirtschaft, so dass die nun vom Markt befürchtete Inflation durch eine schwache Konjunktur im Keim erstickt wird.

Die Abkehr von der Globalisierung ist teuer und bremst das Wachstum. Diesem Effekt möchte Milan offensichtlich mit niedrigen Zinsen frühzeitig entgegentreten.

Wenn diese Theorie aufgehen sollte, dürften die Zinsen der lang laufenden Anleihen deutlich zurück kommen, was dann wiederum tatsächlich eine Konjunkturbelebung ohne starken Inflationsdruck bedeuten würde.

Und kurz gesagt: Die Demokraten sind überzeugt, dass dies nicht gelingen wird. Die Republikaner sind überzeugt, dass dies der einzig richtige Weg ist. Einen Mittelweg, einen Kompromiss, scheint die Trump-Administration nicht akzeptieren zu wollen. Somit segelt die US-Wirtschaft nun hart am Wind. Sie dürfte meiner Einschätzung nach dadurch eine hohe Geschwindigkeit entwickeln, jedoch ist die Gefahr des Kentern nicht zu unterschätzen.

Jay Powell macht meiner Einschätzung nach wie vor das einzig Richtige: Er entscheidet sich von Sitzung zu Sitzung, je nach den zum Sitzungszeitpunkt vorliegenden Konjunkturdaten. Anders als zu früheren Zeiten gibt er keinen Ausblick auf kommende Zinsentscheidungen. Damit ist auch von dieser Seite her keine Verlässlichkeit zu erwarten. Und die Finanzmärkte hassen nichts mehr als Ungewissheit, das wissen Sie ja.

Die stärksten Rallyes erfolgen auf dem Rücken von Heerscharen von Skeptikern. Ich könnte mir vorstellen, dass die Aktienmärkte in den kommenden Monaten ihre Rallye fortsetzen, vielleicht sogar beschleunigen, bis irgendwann negative Entwicklungen an der Konjunkturfront einen heftiger Crash nach sich ziehen. Wird der Crash noch im September erfolgen? Noch in diesem Jahr? Oder erst 2026? Ich weiß es nicht. Ich leite daraus ab, dass Anleger in den kommenden Monaten zwar viel verdienen könnten, sich des hohen Risikos jedoch bewusst sein müssen.

Nvidia rettet Intel

Im Heibel-Ticker #25/17 kündigte ich Ihnen den neuen Intel-Chef Lip-Bu Tan als "Wunderknaben" an. Im August kündigte die japanische Softbank an, 2 Mrd. USD in Intel zu investieren. Die US-Regierung beteiligte sich ebenfalls im August mit einem Betrag von 8,9 Mrd. USD zu 10% an Intel.

Gestern wurde bekannt gegeben, dass Nvidia 5 Mrd. USD in Intel investiert.

Während die Finanzspritzen von Softbank und der US-Regierung Intel dringend benötigte Liquidität verschafften, ist der Deal mit Nvidia viel tiefgreifender. Die technologische Zukunft von Intel stand auf dem Spiel, bzw. war dem Untergang geweiht. Dank der Kooperation mit Nvidia sieht es nun plötzlich wieder rosig aus. Die Aktie von Intel sprang gestern um 30% an, die von Nvidia um 4%.

Seit Jahren verzeichnet Intel rückläufige Umsätze. Die historische "WinTel"-Allianz führte Intel zum Erfolg, auf dem sich das Unternehmen bis heute ausruht. Noch heute arbeiten die meisten PCs und Laptops auf der x86-Architektur von Intel, während Smartphones und Tablets überwiegend auf der ARM-Technologie aufbauen. x86 gilt als leistungsstark, aber stromfressend, ARM hingegen ist bekannt für seine Stromeffizienz, kann aber die Leistungsspitzen der Intel-CPUs nicht erreichen.

Nvidia setzt seit jeher auf die ARM-Technologie. Anders als KI-Wettbewerber AMD, deren KI-GPUs mit Intels x86-CPUs arbeiten. Was bedeutet also die Kooperation zwischen Nvidia und Intel für die beteiligten und mittelbar betroffenen Unternehmen und Branchen?

Zunächst einmal erschließt sich Nvidia den PC-Markt, während Intel sich eine Zukunftstechnologie sichert. Wenn Sie so wie ich rund um die Uhr an Ihrem Laptop arbeiten, dann versuchen Sie, jeden Flaschenhals auszuschließen. In Sachen Laptop-Performance war dies für mich stets die Graphikkarte, die GPU. Seit 25 Jahren achte ich bei jedem Laptop-Kauf darauf, dass der Rechner eine separate Nvidia-GPU enthält. Denn nur Nvidia-GPUs hatten schon frühzeitig die Leistung, um mehrere Monitore an das Laptop anzuschließen und mit brauchbarer Qualität bei erträglichem Geräuschpegel (Lüfter) zu versorgen.

Intel entwickelte einen Laptop-Chip, der CPU und GPU integriert, doch die Leistung war für meine Belange stets mangelhaft. Auch AMD trat in diesem Bereich in den Wettbewerb mit Intel. Zeitweilig hatten Laptops zwei GPUs: Eine von Intel, die auf dem CPU-Chip integriert war, und eine zweite separat davon, die von Nvidia oder AMD kam. Da die separaten GPUs mehr Strom fraßen als die integrierten, aber leistungsschwachen Intel-GPUs, liefen die Laptops an einer Stromquelle mit der leistungsstarken Nvidia- oder AMD-GPU, aber im Akkubetrieb mit der Intel-GPU.

Apple befreite sich aus diesem Unsinn erst vor einigen Jahren, als man eine eigene Chip-Architektur auf der ARM-Technologie entwickelte. Seither gibt es für mich dieses Problem nicht mehr. Leistungsstarke Spiele-Laptops aus der Windows-Welt verfügen jedoch noch heute über zwei GPUs.

Die Kooperation zwischen Nvidia und Intel wird es Intel ermöglichen, leistungsstarke Nvidia-GPUs auf dem einen Chip mit der Intel-CPU zusammenzubringen. Entsprechende GPUs könnten von Nvidia neu entwickelt werden. Damit würde Intel im Wettbewerb insbesondere gegenüber AMD aufholen, denn AMD ist mit eigenen CPUs ebenfalls im Markt der leistungsstarken Spielecomputer unterwegs.

Für Nvidia ist dies also ein unerwarteter Zusatzmarkt, der erschlossen werden kann. Für Intel ist es ein technologischer Sprung nach vorn. Für AMD wird die Konkurrenz größer, die Aktie von AMD gab daher übrigens gestern 1% ab. Und auch ARM Holding gibt heute 5% ab, weil Intel gemeinsam mit Nvidia kleinere Endgeräte KI-tauglich machen wird.

In meinen Augen reicht die Kooperation jedoch über diesen Markteffekt hinaus. Intel ist das einzige Chip-Unternehmen der Welt, das eine eigene Foundry unterhält. Mit Foundry bezeichnet man die Chip-Fertigung.

Es gibt drei relevante Foundrys: Taiwan Semiconductor (TSMC), Samsung und Intel. Apple lässt seine Chips teilweise von seinem Smartphone-Konkurrenten Samsung in Südkorea fertigen. Die Chip-Fertigung ist extrem komplex. Intel ist daran gescheitert, Samsung und TSMC Paroli zu bieten. Für Deutschland wollte Jörg Kukies eine Intel-Chip-Fertigung nach Magdeburg holen, doch trotz hoher Förderungen konnte Intel das Projekt nicht wirtschaftlich umsetzen. Derzeit liegt es auf Eis.

Nvidias CEO Jensen Huang wurde gestern in einer Telefonkonferenz anlässlich der Kooperation gefragt, ob er denn die Foundry von Intel in den USA nutzen wolle. Immerhin ist es eines der Kernprojekte der Trump-Administration, die Chip-Fertigung zurück ins eigene Land zu holen. An Intel führt bei diesem Vorhaben kein Weg vorbei. Huang antwortete jedoch mit einer Lobeshymne auf TSMC, auf deren Knowhow, das weltweit mit Abstand einzigartig sei. Das heißt: Vorerst nein.

"Vorerst". Denn wenn Sie Lip-Bu Tan ein wenig verfolgt haben, dann werden Sie sich erinnern, dass er die KI-Revolution für Intel bereits abgeschrieben hat. Ich würde daher eine andere Strategie vermuten.

Lip-Bu Tan blickt bereits auf die nächste Revolution, das Quanten-Computing. Dafür werden wieder völlig andere Fertigungsprozesse benötigt. Statt bei der KI-Revolution TSMC und Samsung hinterherzulaufen, konzentriert er sich heute schon auf den nächsten Entwicklungsschritt, der Prognosen zufolge erst in 10-15 Jahren den Massenmarkt erobern dürfte. Die Kooperation mit Nvidia sichert Intel, bis dahin nicht in die Bedeutungslosigkeit abzurutschen. Gleichzeitig wird Lip-Bu Tan gemeinsam mit Jensen Huang am Quantencomputing arbeiten, sowohl an der Entwicklung als auch an der Massenfertigung.

Das ist natürlich ein sehr langer Zeithorizont, doch es ist die einzig logische Strategie, die ich mir vorstellen kann. Nvidia sichert sich einen kleinen Zusatzmarkt, den der PCs und Laptops. Intel sichert sich die Zukunftsfähigkeit. Und beide Unternehmen bilden zusammen den Kern der Zukunftsentwicklungen in den USA, weil sie bei der Entwicklung bereits die Fertigung ins Auge fassen können.

In Kapitel 4 gebe ich auf Basis dieser inhaltlichen Einordnung meine Einschätzung zu den vier Aktien (Nvidia, Intel, AMD, ARM Holding) ab.

Schauen wir nun mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelten:

Wochenperformance der wichtigsten Indizes

| INDIZES | 20.9., 10:36 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 23.639 | -0,2% | 18,7% |

| S&P 500 | 6.664 | 1,1% | 12,8% |

| Nikkei | 45.046 | 0,6% | 12,9% |

| Shanghai A | 4.502 | -0,4% | 14,4% |

| Euro/US-Dollar | 1,17 | 0,1% | 12,8% |

| Euro/Yen | 173,81 | 0,3% | 6,8% |

| 10-Jahres-US-Anleihe | 4,13% | 0,06 | -0,38 |

| Umlaufrendite Dt | 2,62% | 0,03 | 0,31 |

| Feinunze Gold | $3.685 | 1,0% | 40,9% |

| Fass Brent Öl | $66,68 | -0,5% | -10,5% |

| Kupfer | $9.989 | -0,6% | 12,1% |

| Baltic Dry Shipping | $2.203 | 4,4% | 121,0% |

| Bitcoin | $115.911 | 0,3% | 23,6% |

Sie kennen meinen Fokus auf die KI-Revolution. Während in den USA binnen weniger Monate KI-Rechenzentren aus dem Boden gestampft werden, die in ihrer Größe einen guten Teil Manhattens abdecken (siehe Hyperion von Meta, scheitern wir hier in Deutschland bereits an der Stromversorgung, die der Ausbau der Elektroflotte mit sich bringt. Wirtschaftsministerin Reiche hat den Strombedarf der künftigen Jahre nach unten korrigiert. Dabei verwies sie auf einen langsameren Ausbau der E-Mobilität als zuvor geplant. Hier laufen wir jedoch in das Henne-Ei Problem: Was ist Ursache, was Wirkung? Der zu langsame Ausbau der Lade-Infrastruktur ist für viele potentielle Autokäufer der Grund, noch nicht auf ein E-Auto umzusteigen.

Bei der KI-Revolution drohen wir ähnlich ins Hintertreffen zu geraten. Wöchentlich lese ich Meldungen über Schließungen von Industriebetrieben und/ oder deren Verlagerung ins Ausland aufgrund zu hoher Energiekosten. KI-Rechenzentren werden dort gebaut, wo Strom kostengünstig verfügbar ist. Doch die Planung von KI-Rechenzentren endet häufig an der fehlenden Stromversorgung. Die Energiewende scheitert bereits daran, den Wegfall des Atom- und Kohlstroms verlässlich auszugleichen. Ein sprunghaftes Wachstum im Stromverbrauch, wie in den USA durch die Investitionen in die KI-Rechenzentren zu beobachten, kann mit der bestehenden Gesetzeslage nicht bewerkstelligt werden.

Oder anders ausgedrückt: Eine eigene KI-Infrastruktur wird es in Deutschland zumindest bis 2035 nicht geben.

3. Sentiment: Anleger warten vorsichtig den Krisenmonat September ab

In den USA wurde der Leitzins um 0,25%punkte gesenkt. Wer sein Geld in US-Dollar anlegt, erhält ab dieser Woche auf dem kurzfristigen Zinsmarkt 0,25% weniger Zinsen als noch vor einer Woche. In Europa hat sich das Zinsniveau nicht verändert. Bis Ende des Jahres werden für die USA weitere 1-2 Zinssenkungen erwartet, in Europa Null. Der US-Dollar wird also aus Zinssicht vergleichsweise unattraktiver gegenüber dem Euro.

In den USA wurde der Leitzins um 0,25%punkte gesenkt. Wer sein Geld in US-Dollar anlegt, erhält ab dieser Woche auf dem kurzfristigen Zinsmarkt 0,25% weniger Zinsen als noch vor einer Woche. In Europa hat sich das Zinsniveau nicht verändert. Bis Ende des Jahres werden für die USA weitere 1-2 Zinssenkungen erwartet, in Europa Null. Der US-Dollar wird also aus Zinssicht vergleichsweise unattraktiver gegenüber dem Euro.Entsprechend legte der Euro diese Woche um 0,3% gegenüber dem US-Dollar zu. Ein "teurer" Euro ist schlecht für die heimische Produktion, da diese dadurch ebenfalls teurer wird. Die hohen heimischen Kosten lassen sich bei einem hohen Euro-Wechselkurs schwerlich im Ausland decken.

Während der S&P 500 in der abgelaufenen Woche um 1% zulegen konnte, blieb diese Rallye dem DAX vorenthalten, er endete unverändert. Noch Mitte März lag der DAX im Vergleich zum Jahresbeginn um 20% vor dem S&P 500. Heute beträgt der Vorsprung nur noch 6%.

Das Anlegersentiment ist mit einem Wert von +0,1 weiterhin neutral. Auch die Selbstzufriedenheit bleibt mit 0,2 im neutralen Bereich. Der September ist als schwächster Monat des Jahres verschrien und Anleger sind entsprechend vorsichtig.

Die Zukunftserwartung hingegen zeigt mit einem Wert von +2,0 moderaten Optimismus an. Seit Ende Juli notiert dieser Wert kontinuierlich im moderat positiven Bereich, nachdem im gesamten ersten Halbjahr die Pessimisten überwogen.

So steigt nun auch die Investitionsbereitschaft auf +1,9 und zeigt die oben angesprochene Ungeduld der Anleger, sich endlich für eine erwartete Jahresendrallye positionieren zu können.

Das Euwax-Sentiment der Privatanleger rutscht zum Ende der Woche auf -50. Dieser Wert passt nicht in unsere gemessenen Werte, denn laut Euwax sichern sich Privatanleger derzeit stark gegen fallende Kurse ab.

Institutionelle Anleger, die sich über die Eurex absichern, erzeugen ein Put/Call-Verhältnis für den DAX von 1,64, was eher das Gegenteil signalisiert: Profis positionieren sich long.

In den USA rutscht das Put/Call-Verhältnis auf 0,54, was ebenfalls eine Long-Positionierung der dortigen Anleger anzeigt.

Die Investitionsquote der US-Fondsanleger wird mit 84% kaum verändert zum Niveau der Vorwoche angegeben.

Die Bulle/Bär-Differenz ist ausgeglichen: 42% Bären stehen 42% Bullen gegenüber. Verloren hat das Lager der neutral eingestellten Anleger. Dieser Wert mahnt zur Vorsicht: Jeder hat eine Überzeugung, doch die Hälfte wird falsch liegen. Das ist eine Ausgangslage, die einen Ausbruch nach oben oder nach unten, Richtung unklar, anschließend stark verstärken kann, da die vielen falsch positionierten Anleger ihren Fehler korrigieren müssen.

Der technische Angst und Gier Indikator zeigt mit einem Wert von 61% moderate Gier an den Märkten an.

Interpretation

*** Sentiment Interpretation wird Teil des Heibel-Ticker PLUS ***

Die Sentiment-Analyse basiert auf dem Prinzip "Geben & Nehmen": Ab demnächst werden wir lediglich den ersten Teil des Kapitels, die deskriptive Auflistung der Umfrageergebnisse, im Heibel-Ticker Free belassen.

In den vergangenen Monaten haben wir die Sentimentauswertung inhaltlich und methodisch deutlich weiterentwickelt – und wir werden sie auch künftig kontinuierlich optimieren. Ziel ist es, Ihnen noch präzisere Hinweise für das Timing Ihrer Anlageentscheidungen zu liefern und die Portfolioentwicklung systematisch zu verbessern.

Um diesen Service auch künftig kostendeckend anbieten zu können, integrieren wir die Interpretation daher künftig in den Heibel-Ticker PLUS. Sie können aber auch weiterhin kostenfrei von der Sentiment-Interpretation profitieren – als Gegenleistung bitten wir Sie dann um Ihre Teilnahme an der wöchentlichen, rund 2 Minuten dauernden Umfrage auf unserer Plattform animusX.

*** ENDE DES HINWEISES IN EIGENER SACHE ***

Die neutrale Sentimentlage an den Aktienmärkten zeigt sich bei sämtlichen Sentiment-Indikatoren, die wir sowohl mit dem Handelsblatt als auch mit unserer eigenen Sentimentplattform animusX erheben. Kein einziger Sentiment-Wert schlägt diese Woche in Extrembereiche aus.

Die neutrale Sentimentlage an den Aktienmärkten zeigt sich bei sämtlichen Sentiment-Indikatoren, die wir sowohl mit dem Handelsblatt als auch mit unserer eigenen Sentimentplattform animusX erheben. Kein einziger Sentiment-Wert schlägt diese Woche in Extrembereiche aus.So würde ich auch den Euwax-Wert vernachlässigen, da dieser häufig starken Kurzfristschwankungen unterliegt.

Insgesamt deuten unsere Sentimentergebnisse für Deutschland auf eine entspannte Verfassung hin. Hierzulande dürfte von heimischen Anlegern zunächst kein besonderer Impuls ausgehen.

Ganz anders sieht es in den USA aus, wo die Polarisierung der Anleger stark angestiegen ist. Aus diesem Blickwinkel ist es schwer, eine Richtung abzuleiten. Doch sollte sich der US-Aktienmarkt für eine Richtung entscheiden, so dürfte diese Richtung dann einen stärkeren Impuls nach sich ziehen.

Ich blicke für die Richtungsentscheidung auf den Zinsmarkt. Steigende Zinsen würden den Aktienmarkt belasten. Nach der Fed-Zinssenkung dieser Woche blieb eine Richtungsentscheidung am Aktienmarkt zunächst aus, der Blick richtet sich auf den Zinsmarkt.

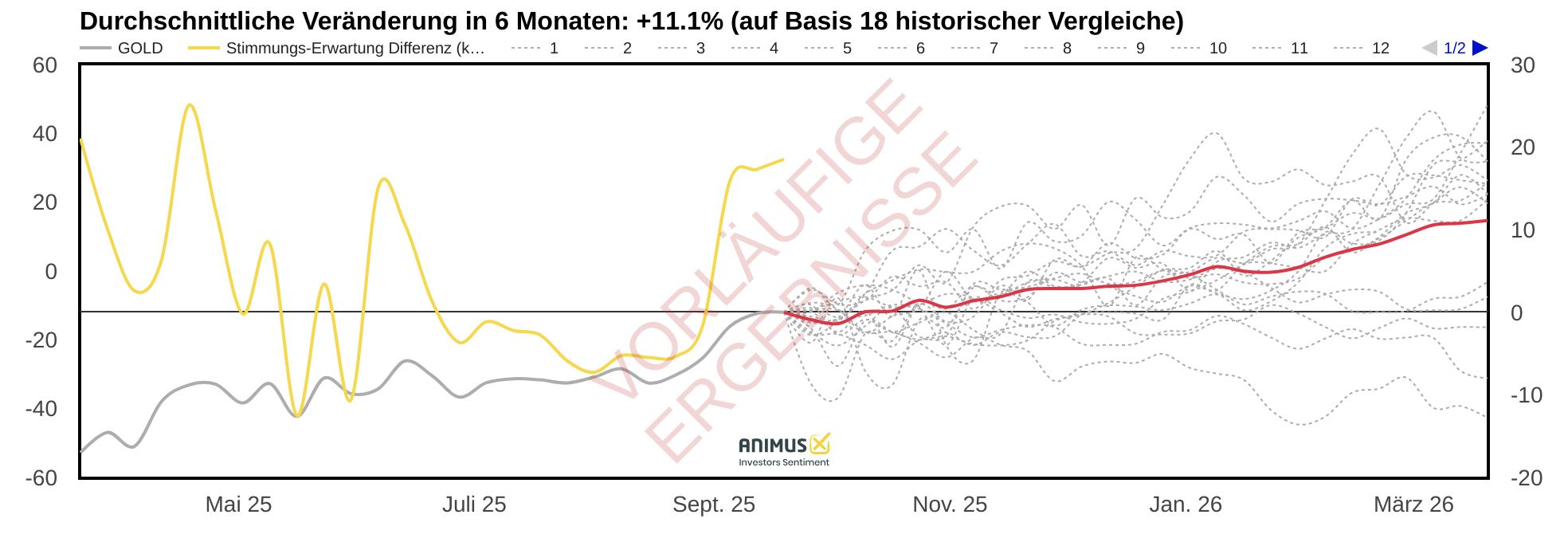

Der Goldmarkt läuft weiter wie am Schnürchen. Die Sentiment-Differenz zwischen Stimmung und Erwartung bleibt weiterhin groß. Seit 2006 gab es 18 Wochen mit einer vergleichbar großen Sentiment-Differenz. In den dann folgenden 6 Monaten stieg der Goldpreis um durchschnittlich 11,1% an. Die Rallye am Goldmarkt kann aus Sicht der Sentimentanalyse also noch eine Weile weiterlaufen.

Der Goldmarkt läuft weiter wie am Schnürchen. Die Sentiment-Differenz zwischen Stimmung und Erwartung bleibt weiterhin groß. Seit 2006 gab es 18 Wochen mit einer vergleichbar großen Sentiment-Differenz. In den dann folgenden 6 Monaten stieg der Goldpreis um durchschnittlich 11,1% an. Die Rallye am Goldmarkt kann aus Sicht der Sentimentanalyse also noch eine Weile weiterlaufen.

Abbildung 1: Große Stimmungsdifferenz am Goldmarkt führte früher zu steigendem Goldpreis

4. Ausblick: Nvidia versus Intel versus AMD versus ARM Holding: Welche Aktie ist am besten?

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Investmentideen, Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link: https://www.heibel-ticker.de/member/new

Zusätzlich zu den kostenfreien, meist vergangenheitsbezogenen Inhalten der Free-Version (Marktrückblick, Sentimentanalyse & Leserfragen) erhalten Sie als Heibel-Ticker PLUS Mitglied:

+ Umfangreiche Markt- und Aktienanalysen und daraus abgeleitete konkrete Investmentideen

+ Updates zu Portfoliotiteln in Wochenausgabe

+ tabellarischer Übersicht des Heibel-Ticker Portfolios

+ Video-Konferenzen mit Stephan Heibel und Gästen

+ Interner Mitglieder-Bereich mit Updates in Echtzeit

+ Zugang zu PLUS Ausgaben im Archiv

+ 8% Treuerabatt nach 1. Jahr für PLUS und EXPRESS

Optional erhalten Sie unterwöchig mit der Express-Option Empfehlungen direkt per SMS & E-Mail, sobald ich diese verfasst habe. (Express)

Den Reaktionen unserer Mitglieder entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Privatanlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Als Privatanleger nutzen sie meine Einschätzungen und Investmentideen zur selbstständigen Portfolio-Optimierung. Schauen Sie sich dazu gerne Erfahrungen und Referenzen unserer Mitglieder an.

Ich trenne die Hintergründe der Aktienmärkte von dem täglichen Medienrummel so messerscharf wie kaum ein anderer. Meine Leser schätzen meine neutrale, vereinfachende und unterhaltsame Art. Davon können Sie sich in diesem Heibel Ticker Free überzeugen.

Wenn Sie meine Schlussfolgerungen und Investmentideen erfahren möchten, dann testen Sie bitte den Heibel-Ticker PLUS unverbindlich ab 12,50 Euro im Monat.

Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

5. Update beobachteter Werte

Die Heibel-Ticker PLUS Updates inkl. aktuellen Einschätzungen, konkreten Empfehlungen zu Einstiegspunkten sowie -kursen und Verkaufsempfehlungen zur Gewinnrealisierung bleiben den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

6. Leserfragen

Symrise-Anleihe für kurzfristige Rendite

Servus Herr Heibel,

ich möchte anstatt Sparbuch oder Festgeld oder Küngigungsgeld (1,3% Zins bei 3monatiger Kündigung) 30000 Euro möglichst sicher anlegen.

Verfolge Ihren Heibel-Ticker scho seit iWatch und bin kein Anfänger.

So möchte ich auch meinem Vater (86) dieses Papier empfehlen. Bei einer Laufzeit bis ende 2025. Mich würde Ihre Einschätzung brennend interessieren.

Ganz herzlichen Dank für Ihre Arbeit, mit freundlichen Grüßen

Wolfgang aus Bad Reichenhall

ANTWORT

Vielen Dank für Ihre „ewige“ Treue :-).

Wenn Sie heute kaufen, wird mir ein Kurs von 99,83% angezeigt. Daraus errechnet sich eine Rendite VOR Kosten von 2,737%. Bei 30.000 Euro, die Sie nur für 2,5 Monate (fällig 29.11.2025) anlegen, ergibt das einen Ertrag von

Zins: 1,25% x 30.000€ *(2,5/12) = 78,125 €

Kursgewinn: 30.000 - (30.000 x 99,83%) = 51,00 €

—> 78,125€ + 51,00 € = 129,13 €

Dagegen müssen Sie nun die Kauf- und Verkaufgebühren rechnen, bei unseren alten Traditionsbanken gerne mal jeweils über 50€. Bitte fragen Sie bei Ihrer Bank konkret nach den Gebühren, bevor Sie für so kurze Zeit dieses Papier kaufen :-).

Gerresheimer wechselt CFO

Sehr geehrter Herr Heibel,

Sie haben vor ca. einem Jahr in Ihrem Newsletter Gerresheimer zum Kauf empfohlen. Was halten Sie davon, das jetzt nachzuholen? Mit freundlichen Grüßen Günter aus Österreich

ANTWORT

Ende August kaufte sich der aktivistische Investor Active Ownership Capital (AOC) bei Gerresheimer ein und begann sofort, an den Vorstandsstühlen zu sägen. Zum 1.9. wurde dann überraschend ein Wechsel des CFOs verkündet: Wolf Lehmann übernimmt. Er kommt aus der Welt des Private Equity (PE), wenngleich er auch operativ als Finanzchef seine Qualitäten hat. Der Wechsel aus einer PE-Umgebung bringt oft Erwartungen mit sich: Wertsteigerung, Exit-Optionen, Kapitalmarktorientierung. PE-Leute schauen stark auf Kennzahlen, Margen, Cash Flow, Bilanzstruktur, Kapitalallokation. Diese Denkweise legt nahe, dass CFO Lehmann nicht nur Zahlen präsentieren, sondern auch Optimierung und ggf. strategische Veränderungen anstoßen wird, um Bewertungspotenziale zu heben.

Zweimal musste Gerresheimer im laufenden Jahr bereits die Gewinnprognose senken. Ein geplanter Verkauf von Gerresheimer an Finanzinvestoren platzte schließlich. Die Quartalszahlen fielen in den vergangenen Quartalen überwiegend „überraschend“ schlecht aus. Ich habe den Eindruck, dass das Management seinen Laden nicht im Griff hat. Der Vorstandswechsel ist ein erster Schritt in die richtige Richtung.

Die Bewertung war allerdings vor einem Jahr bereits günstig. Seither fiel die Aktie um 35%, doch die Bewertung hat sich dadurch nicht verbessert, weil der Gewinn parallel dazu schrumpfte. Noch immer steht das EV/EBITDA bei 8, während der langjährige Durchschnitt bei 10 liegt. Es fehlt die Perspektive für Gerresheimer.

Wettbewerber von Gerresheimer ist Schott Pharma, die unter anderem pharmazeutische Gläschen produzieren. Das EV/EBITDA steht bei 12, die Gewinnmarge (Brutto) liegt bei 35%, Gerresheimer 28%. Doch auch Schott Pharma musste seine Unternehmensprognose deutlich nach unten revidieren, die Aktie von Schott lief in den vergangenen 12 Monaten nicht viel besser als die von Gerresheimer. Die Probleme scheinen also auch an der Branche zu liegen: Hohe Energiepreise in Deutschland sind Gift für die energieintensive Produktion von Glas.

Der Vorteil dieser Branche, dass man über extrem langfristige Rahmenvereinbarungen mit den Kunden verfügt, hat sich im Umfeld steigender Energiepreise zum Nachteil verkehrt: Preisanpassungen nach oben sind bei den langfristigen Verträgen nur bedingt machbar.

Also: Nachkaufen? Hmm, ich würde noch ein paar Wochen warten, bis der neue CFO seine ersten Zahlen veröffentlicht. Nicht selten holt er natürlich erst einmal alle Leichen aus dem Keller, das haben wir schon unzählige Male gesehen. Das könnte nochmals den Kurs unter Druck setzen, doch danach lässt sich besser abschätzen, wohin die Reise geht.

Aktien für Industrieroboter

Hallo Herr HEIBEL,

Herr HEIBEL ich habe eine Frage:

Ich habe meine Positionen in meinem Depot, mit denen ich ins Rennen der kommenden Saison gehe, zu 90% abgeschlossen und möchte nun zuletzt noch 1-2 Positionen in Robotik einbauen. Zur Auswahl habe ich nach einigen Analysen erstellt wie folgt:

-ABB

-FANUC

-SIEMENS DIGITAL INDUSTRIES

-TERADYNE UNIVERSAL ROBOTS

Es wäre mir eine Hilfe, wenn Sie mir ihre Einschätzungen zu diesen vier Positionen mitteilen.

Mit bestem Dank im Voraus und Grüße von der Exekutiven…. 😉 Marc aus Frankfurt/M

ANTWORT

Hui, das ist eine sehr komplexe Frage. Ich gebe mal einen ersten Einblick:

Die Schweizer ABB notiert auf einem EV/EBITDA von 19 und somit über dem historischen Durchschnitt von 15. Die Dividendenrendite von 1,7% ist okay. Der Gewinn wächst in den kommenden Jahren Analystenschätzungen zufolge mit 9% p.a. Die Gewinnmarge (Brutto) ist aktuell mit 39,1% bereits recht hoch für das Geschäft von ABB. Ich denke, die Aktie ist inzwischen fair bewertet. Günstig ist die Aktie nicht, sie kann dennoch weiter steigen, wenn Euphorie für Industrieaktien anhalten sollte.

Die japanische FANUC wird mit einem EV/EBITDA von 14 günstiger bewertet und notiert historisch auf 18. Gewinnwachstum und Gewinnmarge liegen auf dem Niveau von ABB. Die Dividendenrendite liegt mit 2,2% etwas höher.

Ich nehme an, Sie meinen die Siemens AG, denn es gibt auch eine chinesische Siemens Digital Communication Aktie. Unsere Siemens notiert auf einem EV/EBITDA von 15 (durchschnittlich 13) und verfügt über ein Gewinnwachstum von 8%. Die Gewinnmarge ist ebenfalls vergleichbar und die Dividendenrendite liegt bei 2,3%.

Die amerikanische Teradyne wird mit einem EV/EBITDA von 26 bewertet (durchschnittlich 20), wächst im Gewinn mit 45% p.a. und verfügt über eine Gewinnmarge von 58%. Dafür gibt es nur eine Dividendenrendite von 0,4%.

Teradyne ist eher im Test und Qualitätssicherung der Chips/Elektronik stark, während ABB, FANUC und Siemens mehr in der eigentlichen Fertigung/ Automatisierung + Hardware + Integration tätig sind. Siemens hat im Bereich der Software und Digitalisierung den breitesten Ansatz mit Plattformen, Digital Twin, Industrial AI, Mixed Reality etc. ABB und FANUC investieren ebenfalls, allerdings mehr fokussiert auf Robotikbetrieb, Steuerung, Interaktion etc.

Wenn Sie also nach Robotik suchen, sollten Sie sich zwischen ABB und FANUC entscheiden. Ich würde bei dieser Entscheidung die Währungskomponente einbeziehen: In welcher Region möchten Sie investiert sein? Sowohl Japan als auch die Schweiz haben derzeit ihre eigenen währungspolitischen Herausforderungen.

Teradyne hängt in meinen Augen stark an der Chip-Industrie, die wir in unserem Heibel-Ticker Portfolio bereits ausreichend berücksichtigen. Grundsätzlich habe ich Siemens auf meiner Wunschliste, weil das Unternehmen wie kein zweites Unternehmen bewiesen hat, mit Innovationen Branchen zu besetzen.

Krypto-Angebot von flatex

Hallo Herr Heibel !

Zuersteinmal möchte ich Ihnen zum Heibel-Ticker gratulieren, ich bin schon seit einigen Jahren

ein begeisterter Leser und hoffe das wir noch lange das Vergnügen haben 😊

Zu meiner Frage, welche wahrscheinlich für andere Leser auch interessant sein könnte:

FlatEx bietet anscheinend seit heute direkt Kryptohandel mit einer Transaktionsgebühr von 0,5% pro Trade an.

Die Kryptos werden laut FlatEx bei der Firma Tangany aus München verwahrt.

Wie schätzen Sie dieses Angebot ein ? Zahlt sich der Umweg über spezielle Kryptobörsen da noch aus (außer man will die Kryptos in ein Cold-Wallet legen) ?

Wie schätzen Sie die Höhe der Gebühr ein ?

Ich freu mich auf eine Antwort.

Liebe Grüße aus Linz

Jürgen

ANTWORT

Herzlichen Dank für das Lob :-).

Sie kaufen echte Coins im flatex-Depot, die Verwahrung übernimmt der regulierte Münchner Kryptoverwahrer Tangany. Gehandelt wird OTC (over-the-counter, also außerbörslich) über die Wertpapierhandelsbank tradias. Für liquide Coins wie Bitcoin & Ethereum nennt flatex 0,5% Orderprovision plus fixen Spread von 0,1% (bei weniger liquiden 0,2%), also effektiv ca. 0,6–0,7% pro Trade. Das Angebot ist seit Ende 2024 in Deutschland live und wurde vor Kurzem auf Österreich ausgeweitet.

Der Haken steckt in der Flexibilität: Ein- und Auslieferung auf externe Wallets ist bei flatex derzeit nicht möglich; damit entfallen Self-Custody, On-Chain-Nutzung, DeFi & Co. Staking ist ebenfalls noch nicht verfügbar. Wer „not your keys, not your coins“ (nicht Dein Schlüssel, nicht Deine Coins) lebt oder seine Coins bewegen will, fährt mit einer eigenen Cold-Wallet wie der von mir empfohlenen BitBox02 weiterhin besser. Technisch ist dieser Weg jedoch deutlich anspruchsvoller.

Gegen große Börsen liegt flatex bei den Gebühren im Mittelfeld. Coinbase Advanced verlangt typischerweise 0,4% - 0,6%, Kraken Pro startet bei 0,16% - 0,26%; Bitstamp bei etwa 0,3% - 0,4%, jeweils volumenabhängig und ohne fixen Spreadaufschlag. Wer Limit-Orders stellt und Volumen bündelt, erzielt an Pro-Börsen in der Regel deutlich niedrigere All-in-Kosten als die 0,6–0,7% bei flatex; wer bequem per Marktorder kauft und selten handelt, zahlt bei flatex nicht wesentlich mehr als bei Coinbase, profitiert aber von Depot-Integration und deutscher Verwahrung.

Tangany ist BaFin-lizenziert (seit 2021) und hat im September 2025 eine MiCAR-Lizenz gemeldet. Das ist sauber — ändert aber nichts daran, dass Kryptowerte nicht der klassischen Einlagensicherung unterliegen. Es ist Verwahrung, kein Sparguthaben. Im Falle bspw. einer Veruntreuung durch den Verwahrer gibt es keine Einlagensicherung. Wer Emittenten-/Verwahrer-Risiken minimieren möchte, bleibt bei Selbstverwahrung im Vorteil.

Kompliziert, oder? In meinen Augen geht das Angebot an der Nachfrage vorbei. Wer in den gängigen Kryptos handeln möchte, Bitcoin oder Ethereum, für den ergibt sich kein Vorteil des Flatex-Angebots gegenüber kostengünstigen ETPs mit physischer Hinterlegung, wie von mir vorgestellt. Wer in den kleineren Kryptos spekulieren möchte, sollte sich ohnehin mit den verschiedenen Kryptobörsen auseinandersetzen. Hier bietet Flatex einen komfortablen Zugang. Ich frage mich da jedoch, ob Flatex-Kunden der richtige Adressat für dieses Angebot sind.

7. Übersicht HT-Portfolio

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist. Sentimentdaten: eigene Umfrageergebnis über unseren Dienst animusX.de.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Über den Heibel-Ticker

Stephan Heibel

Die Heibel-Ticker PLUS Mitgliedschaft

Erfahrungen & Referenzen

Heibel-Ticker Portfolio Performance

Compliance Regeln

Alle Heibel-Ticker PLUS Updates

Blog mit aktuellen Beiträgen

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum

Wenn Sie sich von diesem Dienst abmelden möchten, dann folgen Sie bitte diesem Link: Jetzt Abmelden

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel Ticker Free beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.