Heibel-Ticker Free Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 39 (26.09.2025)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Zwischen Konsumsorgen und KI-Euphorie |

| 2. | So tickt die Börse: Intellektuelle Skeptiker dominieren die Gespräche |

| - Weitere KI-Meldungen | |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Positive Sentimentverfassung könnte kurzfristig belasten |

| - | |

| 4. | Ausblick: Trennung der Spreu vom Weizen |

| 5. | Update beobachteter Werte |

| Abfüllanlagen versus Fertigungstiefe | |

| Teilverkauf wegen Überhitzungsanzeichen | |

| Steigende Zinsen könnten Erholung weiter verzögern | |

| 6. | Chancen und Risiken bei Dax-Absteigern |

| - : Keine statistisch signifikanten Bewegungen ableitbar | |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: Zwischen Konsumsorgen und KI-Euphorie

Liebe Börsenfreunde,

In dieser Woche scheinen die Skeptiker das Wort zu führen. Parallelen zur Internetblase werden gezogen, Analysten verweisen auf historische Bewertungsfallen und warnen vor übertriebenen KI-Investitionen. Da passt es ins Bild, dass Nvidia Milliarden in seine eigenen Kunden steckt und Oracle sein Wachstum mit frischem Fremdkapital finanziert. Für viele ist das ein Déjà-vu, für mich nicht, wie Sie in Kapitel 2 lesen werden.

Während in Kapitel 2 die Stimmen der Skeptiker dominierten, rückt in Kapitel 3 die Stimmungslage der Anleger selbst in den Mittelpunkt. Nach einem nervösen September zeigt sich, dass viele Investoren zwar mit gemischten Gefühlen auf die Märkte blicken, gleichzeitig aber voller Zuversicht in die kommenden Monate gehen. Diese Diskrepanz zwischen kurzfristiger Unsicherheit und langfristigem Optimismus ist typisch für eine Börsenphase, in der die Kurse auf hohem Niveau verharren und jeder Rücksetzer sofort auf seine Bedeutung abgeklopft wird. Mit anderen Worten: Die Stimmung ist fragil. Was das bedeutet, lesen Sie in Kapitel 3.

Kapitel 4 widmet sich dem Ausblick – und der ist so zwiespältig wie selten. Einerseits zeigt die Fülle an skeptischen Argumenten, dass viele Anleger noch immer auf der Suche nach Haaren in der Suppe sind. Andererseits sehen wir in unseren Portfolios, dass die großen Gewinner – allen voran Nvidia und Tesla – kräftig zugelegt haben. Die Frage lautet nun: Gewinne sichern und Cash aufbauen, um mögliche Rücksetzer abzufedern, oder dabei bleiben und auf die nächste Aufwärtswelle setzen? Meine Einschätzung dazu lesen Sie in Kapitel 4.

Kapitel 5 liefert frische Updates zu einzelnen Portfoliowerten, die in dieser Woche im Fokus standen. Bei Novo Nordisk sorgt die Ankündigung von Strafzöllen auf Pharmaprodukte für Unsicherheit. Unsere Goldposition ist dank der starken Rallye inzwischen überproportional gewachsen. Und bei Home Depot wiederum bleibt die Hoffnung auf eine Erholung am Immobilienmarkt gedämpft. Die jüngste Zinssenkung hat – paradoxerweise – die Renditen länger laufender Anleihen nach oben getrieben.

Kapitel 6 nimmt die DAX-Absteiger unter die Lupe – jene Aktien also, die aus der ersten Börsenliga herausgefallen sind. Oft wird vermutet, dass diese Titel Nachholpotenzial besitzen, ähnlich dem „Dogs of the Dow”-Ansatz. Doch die Realität sieht differenzierter aus: Bei vielen Unternehmen spiegelte der Abstieg lediglich strukturelle Probleme wider, die sich auch nach Jahren nicht gelöst haben – man denke an Lufthansa, Thyssenkrupp oder ProSiebenSat.1. Wer hier Chancen sucht, muss jedes Unternehmen im Detail prüfen.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Intellektuelle Skeptiker dominieren die Gespräche

"This time is different" lautet der Titel eines für US-Börsianer berühmten Buches, in dem historische Parallelen schonungslos aufgezeigt werden. Tenor: Die Geschichte wiederholt sich nicht, aber sie reimt sich.

Aktuell werden Vergleiche zur Internetblase 2000 gezogen: Die KI-Investitionen seien zu hoch und würden niemals Rückflüsse erzeugen, die diese Investitionen rechtfertigen könnten. Als Beweis wird angeführt, dass Nvidia nun 100 Mrd. USD in ChatGPT Betreiber OpenAI investiert, damit OpenAI wiederum von dem Geld KI-Chips von Nvidia kaufen könne. Ein Kreisgeschäft, das beweise, so die Mahner, dass es keine ausreichende Nachfrage außerhalb des Nvidia-Ökosystems mehr für die Nvidia-KI-Chips gebe.

Den Bau der KI-Rechenzentren bewerkstelligt dann Oracle, die nach fulminanten Q-Zahlen kürzlich kräftig ansprangen. Doch das Wachstum kommt nicht aus dem Nichts, Oracle holte sich über eine Anleihe diese Woche 18 Mrd. USD an Kapital, um das Wachstum zu finanzieren. Ein weiterer Schock für Anleger, die glaubten, das Wachstum ließe sich aus dem Cashflow finanzieren.

Ich sehe das weniger kritisch. Zum einen überrascht es mich nicht, dass Oracle das Wachstum über Fremdkapital finanziert. In meinen Augen werden die Rückflüsse, die durch KI-Anwendungen generiert werden, alle Erwartungen übertreffen. Mag pauschal klingen, ich will hier aber nicht alle Möglichkeiten aufzählen, mit der KI-Prozesse effizienter gestalten wird. Übrigens gilt insbesondere die Industrie, und dort der Maschinen- und Anlagenbau als Bereich, in dem die KI besonders wirksam eingesetzt werden kann. Es mag zwar noch eine Weile dauern, bis wir das hier in Deutschland spüren, doch dies ist eine der möglichen "positiven" Überraschungen, auf die ich mich heute schon freue.

Und wenn Nvidia in seinen Kunden investiert, dann aus strategischen Gründen. Die Hyperscaler Amazon, Alphabet, Microsoft und Meta verfügen über ausreichend Kapital, um mehr KI-Chips von Nvidia zu kaufen, als Nvidia in absehbarer Zeit produzieren kann. Möchte Nvidia wirklich abhängig von nur vier Unternehmen sein? Nein. Die vier Hyperscaler könnten die Preise für die KI-Chips drücken. Also schließt man exklusive Vereinbarungen mit den Kunden der Hyperscaler, damit diese darauf drängen, die Nvidia-Chips zu nutzen. Nvidia wird zum KI-Standard, so wie Microsoft in den 90ern zum PC-Standard wurde.

Aber sei's drum: Derzeit dominieren skeptische Berichte die Stimmung am Aktienmarkt. Warum auch nicht, wir haben gerade erst den Angst-Monat September ohne nennenswerte Blessuren durchlebt. Da müssen nun auch mal die Skeptiker zu Wort kommen. Und den Skeptikern fallen in diesen Tagen noch viel mehr Warnsignale auf:

Die USA hängen wesentlich stärker am heimischen Konsum als wir. Daher analysiert man in den USA den Konsumsektor besonders intensiv. Und so hat nun ein Analyst festgestellt, dass der Anteil der Aktien von Konsumartikelherstellern im S&P 500 immer dann am niedrigsten ist, wenn ein Crash bevorsteht.

Besonders niedrig war der Anteil im März 2000, also genau auf dem Peak der Internetblase. Auch im Juli 2007 war der Anteil sehr niedrig, das war der Beginn der großen Finanzkrise, die bis 2009 andauerte.

Und heute ist der Anteil niedriger als 2007, aber noch nicht ganz so niedrig wie 2000. Niedrig genug, um Sorgenfalten auf die Stirn zahlenorientierter Analysten zu jagen. Denn der Konsum spielt bei der Bewertung der US-Aktienmärkte aktuell kaum noch eine Rolle, obwohl er wirtschaftlich extrem wichtig ist.

Auch diese "Fakten" kann ich kritisieren: Konsum betrachtete früher den Kauf von Gegenständen: Kleidung, Waschmaschinen und Autos. Auch heute noch. Doch Aktien von Apple, Google, Amazon etc. werden nicht dem Bereich der Konsumentenunternehmen zugerechnet, obwohl die Menschen Cloud-Dienste (Apple iCloud, Google Drive) konsumieren und Lieferdienste (Amazon Prime) nutzen. Sogar iPhones fallen aus meiner volkswirtschaftlichen Sicht zwar in den Konsumgüterbereich, bei der Aktienanalyse werden sie jedoch den Technologie-Unternehmen zugerechnet. Viele Konsumausgaben fließen heute in Produkte, die dem Technologiesektor zugeordnet werden. Da ist die historische Betrachtung, die der Analyst oben ausgegraben hat, wohl nur noch bedingt aussagekräftig.

Eine weitere Grafik dieses Analysten zeigt, dass die Zinsdifferenz (credit spread) zwischen hochverzinsten Anleihen und US-Staatsanleihen nur selten so klein war wie heute. Der Risikoaufschlag ist historisch betrachtet heute sehr gering. Nur 1998, also zwei Jahre vor dem Platzen der Internetblase, und 2007, also direkt vor der großen Finanzkrise, war der Spread vergleichbar klein wie heute.

Dieser "Fakt" macht mich tatsächlich sehr nachdenklich. Er ist in meinen Augen aber mehr eine Folge der staatlichen Übergriffigkeit, die weltweit um sich greift, als dass wir daraus eine Sorglosigkeit der Anleger ableiten könnten. Vor den Krisen 2000 und 2007 waren es die Anleger, die vollkommen sorglos und gierig investierten, als gäbe es kein Morgen. Heute sehe ich unter Anlegern noch immer sehr viel Skepsis. Den niedrigen Spread führe ich eher darauf zurück, dass es seit "whatever it Takes" und "Bazooka" etc. nur noch wenige Unternehmen gibt, die ihren Zahlungsverpflichtungen nicht nachkommen können. Insolvenzen waren in den vergangenen Jahren selten.

Schließlich wird noch das Robert Schiller CAPE Ratio (auch Schiller-KGV) als vermeintlicher Beweis angeführt, dass die heutigen Aktienmarktstände übertrieben hoch bewertet würden. Das Schiller-KGV nimmt die Unternehmensgewinne der jüngsten 10 Jahre, bereinigt sie um die Inflation und stellt sie ins Verhältnis zum aktuellen Indexstand. Das Schiller-KGV für den S&P 500 steht aktuell bei 40. Nur 1999, also direkt vor dem Platzen der Internetblase, stand es mal noch höher, nämlich bei 44. Vor der großen Finanzkrise stand das Schiller-KGV bei 18 und fiel dann bis 2009 auf 13.

Tatsächlich ist die Bewertung vieler Unternehmen aus diesem historischen Blickwinkel hoch. Ich halte jedoch auch hier dagegen und weise darauf hin, dass die größten Unternehmen der Indizes derzeit Wachstumsraten haben, die wir 1999 bei den Internetbuden nicht hatten. Und ich meine Gewinnwachstum, denn das ist der große Unterschied zwischen heute und damals. Die Internetblase wurde auf Umsatzwachstum aufgebaut, da Gewinne für die ferne Zukunft versprochen wurden. Die heutige KI-Rallye wird mit echten Gewinnen finanziert, wenn wir uns die Hyperscaler anschauen.

Und heute weisen gerade die Mega-Caps, die großen Unternehmen, Gewinnwachstumsraten von 30%, 50% und teilweise noch mehr aus. Aussagekräftiger als ein KGV ist es, wenn man das KGV ins Verhältnis zum Gewinnwachstum setzt. Und das fehlt beim Schiller-KGV.

Tatsächlich kenne ich das Schiller-KGV, seit ich an der Börse unterwegs bin. Und das Schiller-KGV wird permanent herangezogen, wenn man Warnungen aussprechen möchte. Hätte ich seit meiner Banklehre auf die Warnungen gehört, dann wäre mir eine DAX-Rallye von 1.000 auf heute 23.400 Punkte entgangen.

Ich bin mir sicher, sollten wir in den kommenden zwei Wochen einen deutlichen Rücksetzer an den Aktienmärkten sehen, werde ich mit E-Mails zugeschüttet, die mir diesen heutigen Artikel vorhalten. Natürlich erfolgten die Börsenanstiege nicht linear, Rücksetzer gehören dazu. Und tatsächlich gibt es aktuell auch eine Reihe von Risiken, die ich anerkenne und deretwegen ich auch vor einer ganzen Reihe von Aktien warne.

Doch nicht vor KI-Aktien. Und nicht vor Energieaktien und auch nicht vor Finanztiteln. Diese Titel würde ich auch im Falle eines Rücksetzers halten, denn sie dürften im Anschluss um so stärker wieder anziehen.

Weitere KI-Meldungen

Die Meldungen im Bereich der KI-Investitionen überschlagen sich. So legte Micron, Anbieter von HBM (High Bandwidth Memory) hervorragende Q-Zahlen vor. Die HBM-Speicher werden von den parallelen Prozessen der KI-Architektur benötigt. Western Digital hob diese Woche die Preise für Festplatten an. Wettbewerber Seagate geht eine Kooperation mit einem Anbieter von KI-gesteuerten Archiven ein.

Plötzlich kommt das Gerücht auf, Intel könne nach der US-Regierung und Nvidia auch noch Apple an sich binden. Weder Intel noch Apple äußerten sich zu diesem Gerücht. Auf der einen Seite hat sich Apple erfolgreich von Intel gelöst und stellt heute seine eigenen Chips her, die wesentlich besser sind als die von Intel. Auf der anderen Seite hat sich Apple verpflichtet, 600 Mrd. USD in den Ausbau der US-Foundry zu investieren, also in den Ausbau der Chipfertigung innerhalb der USA. Und da ist Intel nach wie vor Platzhirsch. Wenn Apple also Chips in den USA fertigen möchte, könnte ein Gespräch zwischen CEO Tim Cook und Intel-CEO Lip-Bu Tan sinnvoll sein.

In China schossen die Aktien von Alibaba um 9% in die Höhe, nachdem das Unternehmen eine Partnerschaft mit Nvidia verkündete. Alibaba werde den Bau von Rechenzentren außerhalb Chinas ausweiten, arbeite an einem neuen Large Language Model (LLM) und forsche im Bereich der Roboter. Offensichtlich gelten die Beschränkungen Chinas, dass chinesische Firmen keine Nvidia-Chips nutzen sollen, nicht für das international aufgestellte Alibaba.

In Deutschland meldete SAP, gemeinsam mit OpenAI eine KI-Cloud nach EU-Standard aufzubauen. Höchste Zeit, würde ich sagen.

Doch gleichzeitig gerät SAP unter Duck, nachdem die EU-Kartellbehörde nun eine Untersuchung in die Wartungsverträge von SAP werfen möchte. Die Befürchtung lautet, SAP könnte Lizenzen an Wartungsverträge hängen, so dass Kunden keine freie Entscheidung darüber treffen können, wer die ERP-Software betreut. Klingt für mich ähnlich wie das Apple-Problem: Natürlich können Apple und SAP die Qualität der Software besser im Griff behalten, wenn Externe darin nicht herumpfuschen dürfen. Doch auf der anderen Seite wird damit auch die Innovation gebremst.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelten:

Wochenperformance der wichtigsten Indizes

| INDIZES | 26.9., 18:11 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 23.739 | 0,4% | 19,2% |

| S&P 500 | 6.618 | -0,7% | 12,0% |

| Nikkei | 45.355 | 0,7% | 13,7% |

| Shanghai A | 4.550 | 1,1% | 15,6% |

| Euro/US-Dollar | 1,17 | -0,5% | 12,3% |

| Euro/Yen | 174,85 | 0,6% | 7,5% |

| 10-Jahres-US-Anleihe | 4,19% | 0,07 | -0,31 |

| Umlaufrendite Dt | 2,65% | 0,03 | 0,34 |

| Feinunze Gold | $3.779 | 2,5% | 44,5% |

| Fass Brent Öl | $70,58 | 5,8% | -5,2% |

| Kupfer | $10.260 | 2,7% | 15,1% |

| Baltic Dry Shipping | $2.266 | 2,9% | 127,3% |

| Bitcoin | $109.322 | -5,7% | 16,6% |

Der Ölpreis sprang um 6% an. Hintergrund sind Berichte über die Fähigkeit der Ukraine, die russische Öl-Infrastruktur mit Dohnenangriffen empfindlich zu stören. Nachdem Donald Trump diese Woche die Möglichkeit in den Raum stellte, dass die Ukraine mit westlicher Unterstützung ihr ursprüngliches Gebiet zurückerobern könnte, wird in alle Richtungen spekuliert. Gleichzeitig fliegen russische Drohnen über Nato-Gebiet. Die Spannungen nehmen weiter zu und entsprechend springt der Ölpreis an.

3. Sentiment: Positive Sentimentverfassung könnte kurzfristig belasten

Diese Woche blieb der DAX von der Skepsis der US-Anleger verschont und konnte sich mit leichtem Plus (+0,3%) aus der Woche retten. Der S&P 500 hingegen gab diese Woche 0,8% ab. Steigende Renditen führten zu einem Ausverkauf insbesondere bei spekulativen Werten.

Diese Woche blieb der DAX von der Skepsis der US-Anleger verschont und konnte sich mit leichtem Plus (+0,3%) aus der Woche retten. Der S&P 500 hingegen gab diese Woche 0,8% ab. Steigende Renditen führten zu einem Ausverkauf insbesondere bei spekulativen Werten.Das Anlegersentiment in Deutschland wird offensichtlich stärker von den Vorgängen in den USA beeinflusst, denn mit einem Wert von -0,8 herrscht hierzulande nun wieder ein gewisses Unwohlbefinden. Verunsicherung macht sich breit, unser entsprechender Sentiment-Indikator zeigt einen Wert von -0,9.

Ungeachtet der momentanen Verunsicherung bleiben Anleger optimistisch. Die Zukunftserwartung steigt auf +3,0. Ab Werten von 4,0 sprechen wir von Extremwerten, die zur Vorsicht mahnen. Es ist selten, dass der Zukunftsoptimismus so hoch notiert, während die Aktienmärkte auf hohem Niveau und unter großer Skepsis seitwärts laufen.

Die Investitionsbereitschaft notiert mit 1,9 auf moderat positivem Niveau. Unsere Umfrageteilnehmer wollen ihrem Optimismus also auch Taten folgen lassen.

Das Euwax-Sentiment der Privatanleger sinkt auf -25 und signalisiert eine gestiegene Absicherungsneigung. Erneut, wie auch in der Vorwoche, widerspricht dieser Indikator unserer Beobachtung.

Das Put/Call-Verhältnis für den DAX an der Eurex notiert auf niedrigem Niveau bei 1,32. Institutionelle Anleger sehen derzeit wenig Bedarf an Absicherungspositionen. An der CBOE sinkt das Put/Call-Verhältnis sogar auf 0,54 und somit auf einen extrem niedrigen Wert.

US-Fondsmanager behalten ihre durchschnittliche Investitionsquote von 86% bei. Die Bulle/Bär-Differenz steigt moderat auf den weiterhin neutralen Wert von 2,5 an. 42% Bullen stehen 29% Bären gegenüber. Klein ist lediglich das Lager der neutral eingestellten Anleger. Die Polarisierung bleibt also, genau wie in der Vorwoche, groß.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit 52% eine neutrale Verfassung an.

Interpretation

*** Sentiment Interpretation wird Teil des Heibel-Ticker PLUS ***

Die Sentiment-Analyse basiert auf dem Prinzip "Geben & Nehmen": Ab demnächst werden wir lediglich den ersten Teil des Kapitels, die deskriptive Auflistung der Umfrageergebnisse, im Heibel-Ticker Free belassen.

In den vergangenen Monaten haben wir die Sentimentauswertung inhaltlich und methodisch deutlich weiterentwickelt – und wir werden sie auch künftig kontinuierlich optimieren. Ziel ist es, Ihnen noch präzisere Hinweise für das Timing Ihrer Anlageentscheidungen zu liefern und die Portfolioentwicklung systematisch zu verbessern.

Um diesen Service auch künftig kostendeckend anbieten zu können, integrieren wir die Interpretation daher künftig in den Heibel-Ticker PLUS. Sie können aber auch weiterhin kostenfrei von der Sentiment-Interpretation profitieren – als Gegenleistung bitten wir Sie dann um Ihre Teilnahme an der wöchentlichen, rund 2 Minuten dauernden Umfrage auf unserer Plattform animusX.

*** ENDE DES HINWEISES IN EIGENER SACHE ***

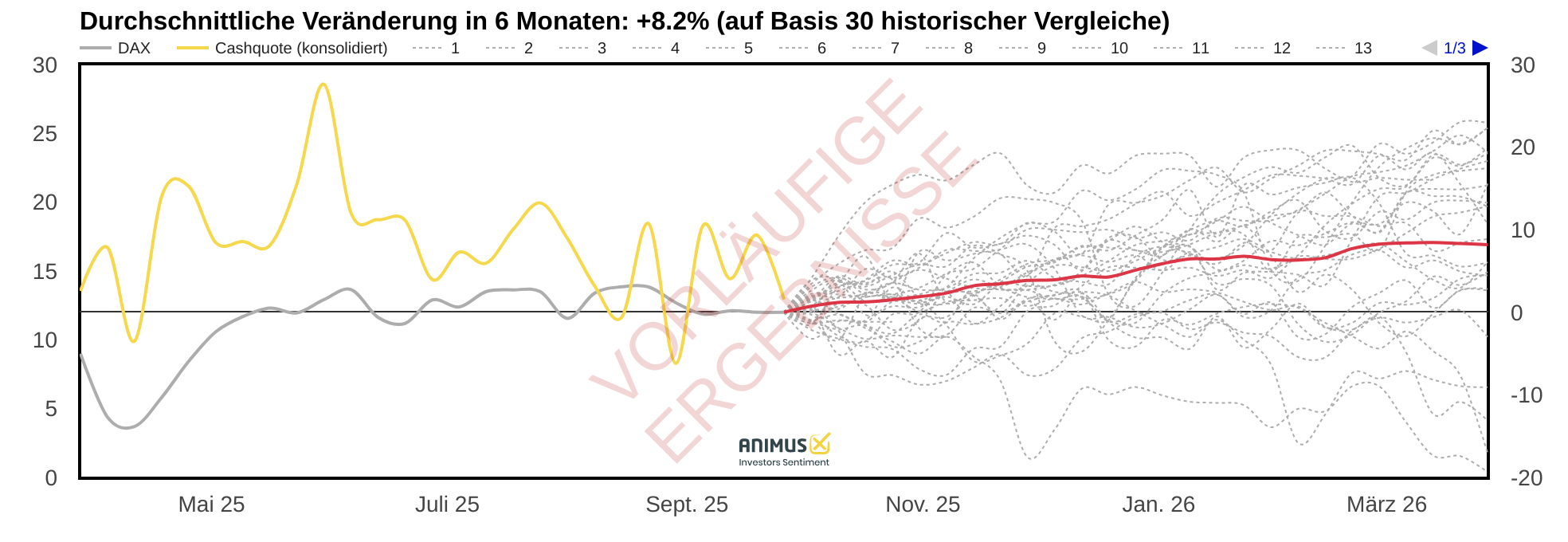

Ich würde die derzeitige Sentiment-Verfassung als optimistisch bezeichnen. Auch meine animusX-Sentimentdaten zeigen eine hohe Polarisierung an, die Cashquote ist auf historisch niedrigem Niveau.

Ich würde die derzeitige Sentiment-Verfassung als optimistisch bezeichnen. Auch meine animusX-Sentimentdaten zeigen eine hohe Polarisierung an, die Cashquote ist auf historisch niedrigem Niveau.

Abbildung 1: Cashquote historisch niedrig

Obwohl die Stimmung durchwachsen ist, bleiben Anleger zuversichtlich. In der Vergangenheit führten vergleichbare Sentiment-Situationen zu einem DAX-Anstieg von durchschnittlich 8,2% nach sechs Monaten. Tendenziell ist das also eine gute Ausgangslage.

Ich würde den Optimismus zum Teil auch der Saison zusprechen: Wir haben den Angstmonat September fast überstanden und traditionell laufen die Aktienmärkte von Oktober bis in den April hinein recht gut. Wer sich also über den Sommer zurückgehalten hat, konnte in den vergangenen Wochen wieder zugreifen und blickt nun zuversichtlich auf die kommenden Monate.

Der DAX ist schon lange nicht mehr allein von der Stimmung unserer heimischen Anleger abhängig, sondern gilt als internationaler Indikator der globalen Konjunktur. Nach den turbulenten vergangenen Monaten könnte sich die Situation auf den Weltmärkten also beruhigen, was dem Exportland Deutschland zugute käme.

Fraglich ist nur, wie sich die neuen Zollpläne der EU auf diese Stimmungslage auswirken. Nachdem chinesische Produkte, die nun nicht mehr in die USA geliefert werden können, den europäischen Markt überfluten, untersucht man in Brüssel nun ebenfalls den Einsatz von "Schutzzöllen".

Letztlich halte ich die aktuelle Sentimentverfassung für kurzfristig (wenige Wochen) gefährlich, mittelfristig (wenige Monate) jedoch konstruktiv.

4. Ausblick: Trennung der Spreu vom Weizen

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Investmentideen, Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link: https://www.heibel-ticker.de/member/new

Zusätzlich zu den kostenfreien, meist vergangenheitsbezogenen Inhalten der Free-Version (Marktrückblick, Sentimentanalyse & Leserfragen) erhalten Sie als Heibel-Ticker PLUS Mitglied:

+ Umfangreiche Markt- und Aktienanalysen und daraus abgeleitete konkrete Investmentideen

+ Updates zu Portfoliotiteln in Wochenausgabe

+ tabellarischer Übersicht des Heibel-Ticker Portfolios

+ Video-Konferenzen mit Stephan Heibel und Gästen

+ Interner Mitglieder-Bereich mit Updates in Echtzeit

+ Zugang zu PLUS Ausgaben im Archiv

+ 8% Treuerabatt nach 1. Jahr für PLUS und EXPRESS

Optional erhalten Sie unterwöchig mit der Express-Option Empfehlungen direkt per SMS & E-Mail, sobald ich diese verfasst habe. (Express)

Den Reaktionen unserer Mitglieder entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Privatanlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Als Privatanleger nutzen sie meine Einschätzungen und Investmentideen zur selbstständigen Portfolio-Optimierung. Schauen Sie sich dazu gerne Erfahrungen und Referenzen unserer Mitglieder an.

Ich trenne die Hintergründe der Aktienmärkte von dem täglichen Medienrummel so messerscharf wie kaum ein anderer. Meine Leser schätzen meine neutrale, vereinfachende und unterhaltsame Art. Davon können Sie sich in diesem Heibel Ticker Free überzeugen.

Wenn Sie meine Schlussfolgerungen und Investmentideen erfahren möchten, dann testen Sie bitte den Heibel-Ticker PLUS unverbindlich ab 12,50 Euro im Monat.

Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

5. Update beobachteter Werte

Die Heibel-Ticker PLUS Updates inkl. aktuellen Einschätzungen, konkreten Empfehlungen zu Einstiegspunkten sowie -kursen und Verkaufsempfehlungen zur Gewinnrealisierung bleiben den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

6. Chancen und Risiken bei Dax-Absteigern

: Keine statistisch signifikanten Bewegungen ableitbar

Fr, 26. September um 10:07 Uhr

Diese Woche kontaktierte mich ein Redakteur des Handelsblatts mit der Bitte um eine Stellungnahme zu Dax-Absteigern. Was ist dran an der Theorie des "Dogs of the Dow", demzufolge günstig bewertete Index-Aktien Nachholpotential haben? Performance Dax-Absteiger besser oder schlechter als der DAX?

Ich habe mich schlau gemacht und möchte meine Erkenntnisse mit Ihnen teilen.

Im DAX sind die 40 Unternehmen mit dem wertvollsten Streubesitz Deutschlands. Es geht also nicht nach Umsatz oder nach Marktkapitalisierung, sondern maßgeblich ist der Anteil der Aktien, der im Streubesitz ist. Nachdem die Aktien von Hello Fresh und Delivery Hero in der Coronazeit in den Himmel stürmten und dadurch in den DAX aufgenommen wurden, obwohl sie vor Corona noch keine Gewinne erzielten, ergänzte man nun eine zweite Bedingung: Für die DAX-Aufnahme muss das Unternehmen in den letzten zwei Geschäftsjahren ein positives EBITDA aufweisen.

Unternehmen fliegen raus, wenn der Wert nicht mehr für die besten 60 Unternehmen Deutschland ausreicht. Es gibt also kein permanentes Anpassen der Zusammensetzung des Indexes, wenn der Wert mal vorübergehend auf den 41. Platz abfallen sollte.

Hier eine kleine Übersicht über die jüngsten DAX-Absteiger:

2016: K+S

2018: ProSiebenSat.1 Media, Commerzbank

2019: Thyssenkrupp

2020: Lufthansa, Wirecard

2022: Delivery Hero, HelloFresh, Puma,

2023: Siemens Energy, Fresenius Medical Care

Schauen wir uns mal ein paar Aktien an, die nach dem DAX-Ausstieg weiterhin schwach blieben.

Deutsche Lufthansa: Die Airline fiel im Juni 2020 nach 32 Jahren aus dem DAX, da die Marktkapitalisierung infolge der Corona-Krise auf Rang 60 absank. Der Aktienkurs läuft seither seitwärts, Erholungen waren bislang nur vorübergehend.

Tatsächlich fand der Löwenanteil des Kursverfalls bereits vor dem DAX-Ausstieg statt. Der Ausstieg war dann die Folge struktureller Probleme: Der Wettbewerb bei Airlines ist hart, viele Wettbewerber erhalten staatliche Hilfen. Da ist es der Lufthansa kaum möglich, profitabel Paroli zu bieten.

ThyssenKrupp, einst deutsches Industrieschwergewicht, verlor 2019 seinen DAX-Platz nach anhaltenden Verlusten. Bis heute hat Thyssenkrupp keine nachhaltige Trendwende geschafft. Auch nach der jüngsten Rallye von 3 auf 11 Euro wurde das Kursniveau vom Ausstieg noch immer nicht erreicht. Auch hier sind strukturelle Probleme Deutschlands die Ursache für die schwache Performance: hohe Energiekosten, Bürokratie, hohe Sozialabgaben, ... Sie kennen die alte Leier. Besserung wird von der Politik seit Jahren versprochen, gesehen haben wir noch nichts.

ProSiebenSat.1 findet keinen Boden, seit sie 2018 aus dem DAX flog. Die Finanzierung des Senders über Werbung ist nicht mehr zeitgemäß, der Löwenanteil der Werbebudgets fließt inzwischen ins Internet. Das Unternehmen hat den Wandel der Zeit verschlafen.

Doch es gibt auch Unternehmen, die nur vorübergehend aus dem DAX flogen. Schauen wir uns mal an, wie sie es zurück in den Index schafften.

Die Commerzbank wurde 2018 (noch durch Staatshilfe gestützt) aus dem DAX verdrängt, nachdem Fintech-Newcomer Wirecard ihren Platz einnahm. In den Folgejahren durchlief die Commerzbank einen harten Konzernumbau mit Filialschließungen und Jobabbau. Das zeigte Wirkung, das Institut schrieb wieder Gewinne. 2023 schaffte die Commerzbank schließlich das Comeback in den DAX, über 4 Jahre nach dem Abstieg. Der Aktienkurs hatte sich bis dahin vom zwischenzeitlichen Tief unter 3€ im Jahr 2020 deutlich erholt auf etwa 10€, eine bessere Performance als der Gesamtmarkt in diesem Zeitraum.

Beiersdorf ist ein gutes Beispiel für defensive Qualität plus Regelmechanik. 2021 musste der Nivea-Konzern Siemens Energy Platz machen. 2022, als Delivery Hero nach heftiger Kurskorrektur abstieg, rückte Beiersdorf zurück. Keine besondere Konzernstrategie, sondern simple Rangliste. Stetige Zahlen im Konsumgüterprofil und ein höherer Free-Float-Börsenwert als Delivery Hero reichten aus.

Siemens Energy pendelte 2021/22 kurz zwischen DAX und MDAX. Nach dem Abstieg im Juni 2022 kehrte der Titel bereits zum 19. September 2022 in den DAX zurück, als die Marktkapitalisierung, trotz zwischenzeitlichem Gegenwind, wieder in die Eintrittszone rutschte und HelloFresh verdrängte. Auch hier zog das Regelwerk des DAX, die einfache Rangliste.

Die Hannover Rück wiederum ist ein Wiederaufsteiger im Versicherungssektor. Sie war 2009 nur kurz im DAX, verschwand wieder und schaffte 2022 erst wieder den Sprung in die erste Liga. Verlässlich steigende Erträge im Rückversicherungsgeschäft, solide Kapitalstärke und damit genug Free-Float-Market-Cap für den Aufstieg, als Siemens Energy (vorübergehend) weichen musste.

Genug der Beispiele. Um ehrlich zu sein, ich kann hier keine systematische Aufholjagd der DAX-Absteiger erkennen. Bei jedem Unternehmen gibt es individuelle Gründe, seien es unternehmensspezifische strukturelle Probleme oder aber einfach eine Neuordnung der DAX-Rangliste. So ist der DAX-Abstieg die Folge und nicht etwa die Ursache von Problemen. Und deren Lösung ist mit dem DAX-Abstieg nicht in die Wege geleitet, sondern beansprucht häufig genug sehr viel Zeit, wenn es überhaupt gelingt.

Ich habe noch zwei gute Studien gefunden, aus denen hervorgeht, dass für Aktien, die aus dem Index fliegen, keine verlässliche Prognose ableitbar ist. Für die DAX-Familie zeigt eine aktuelle Studie, dass die Ankündigung einer Degradierung im Schnitt nur einen eintägigen negativen abnormalen Renditeeinbruch von rund −1,5% bringt. Ein technischer Effekt, jedoch kein fundamentaler Trendbruch. Langfristige Überrenditen aus der bloßen Degradierung lassen sich nicht belegen.

Für den S&P 500 zeigt eine Studie, dass der Abstieg-Effekt in den 2010ern praktisch verschwand. In den Jahrzehnten zuvor performen Aktien, die aus dem S&P 500 flogen, anschließend schwächer als der Index.

Also: Wer versucht, als solchen Ereignissen Profit zu schlagen, sollte sich jedes betroffene Unternehmen individuell anschauen, denn pauschalisieren kann man einen Effekt nicht.

7. Übersicht HT-Portfolio

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist. Sentimentdaten: eigene Umfrageergebnis über unseren Dienst animusX.de.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Über den Heibel-Ticker

Stephan Heibel

Die Heibel-Ticker PLUS Mitgliedschaft

Erfahrungen & Referenzen

Heibel-Ticker Portfolio Performance

Compliance Regeln

Alle Heibel-Ticker PLUS Updates

Blog mit aktuellen Beiträgen

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum

Wenn Sie sich von diesem Dienst abmelden möchten, dann folgen Sie bitte diesem Link: Jetzt Abmelden

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel Ticker Free beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.