Heibel-Ticker Free Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 25 (20.06.2025)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Leserfragen beleuchten die wichtigsten Themen |

| 2. | So tickt die Börse: KI-Revolution nimmt Fahrt auf: YouTube wird zum Trainingslager |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Stimmung kippt, Investitionsbereitschaft keimt |

| - | |

| 4. | Ausblick: Weitere Anleihen für eine sichere, wenn auch magere Rendite |

| 5. | Update beobachteter Werte |

| Aktienrückkauf ist weiteres positives Signal für Anleger | |

| 6. | Unternehmensvorstellung |

| - : Netfonds – Von Handarbeit zur Plattformlösung: Ein Hamburger Unternehmen im Blickpunkt | |

| 7. | Leserfragen |

| 8. | Übersicht HT-Portfolio |

| 9. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 10. | Mitgliedschaft verwalten |

1. Info-Kicker: Leserfragen beleuchten die wichtigsten Themen

Liebe Börsenfreunde,

In Kapitel 1 zeige ich kurz, dass die großen Tech-Konzerne zunehmend ihre eigenen Plattformen nutzen, um ihre KI-Systeme zu trainieren: Google greift auf YouTube-Videos zurück, Meta zapft soziale Netzwerke an, Amazon nutzt Shopping- und Alexa-Daten, nur Apple hält sich (noch) bedeckt. Gleichzeitig formieren sich neue Allianzen: Softbank investiert in TSMC für eine Roboterfabrik, Amazon steckt 200 Mrd. USD in KI-Logistik, Tesla startet erste autonome Fahrdienste, und spezialisierte Dienste holen zu ChatGPT auf.

Während die US-Märkte stabil bleiben, spürt man in Deutschland die Spannungen aus dem Nahen Osten deutlich stärker. Das Anleger-Sentiment bleibt mit -3,5% im Bereich von Sorge und beginnender Angst. Was dies für den Aktienmarkt bedeutet, analysiere ich in Kapitel 3. Ich gehe dort auch auf die Stimmungslage unter Anlegern beim Bitcoin, am Anleihemarkt, sowie am Ölmarkt ein.

Das Kapitel 4 fällt heute sehr kurz aus, da die wichtigsten Themen in den 12 Leserfragen behandelt werden. Daher habe ich Ihnen lediglich weitere qualifizierte Anleihen in Kapitel 4 ausgearbeitet: Drei für Schweizer und die fehlende Anleihe aus der Vorwoche. Wer eine "sichere" Rendite als Privatanleger ohne Risiko sucht, muss sich mit einer Rendite von 4% zufrieden geben. Alles darüber bedeutet zusätzliche Risiken.

Diese Woche gab unser Heibel-Ticker Portfoliotitel Medios ein Rückkaufangebot für 1 Mio. Aktien aus. Die Aktie sprang um 9% an. Im heutigen Update in Kapitel 5 erläutere ich, was es mit diesem Rückkaufangebot auf sich hat.

Die Firma Netfonds ist mir diese Woche gleich mehrfach über den Schreibtisch geflogen: Als Aktie, als Emittent einer interessanten Anleihe und zudem noch als Dienstleister für Vermögensverwalter und Finanzberater. Und dann sitzen sie noch hier bei mir in Hamburg. Grund genug für mich, in Kapitel 6 mal einen näheren Blick in das Unternehmen zu werfen. Vielleicht ist das ja auch für Sie interessant.

12 Leserfragen habe ich diese Woche in Kapitel 7 abgearbeitet. Alles interessante Themen, denen ich mich gerne gewidmet habe - aber auch das "mal eben schnell" beantworten nimmt sehr viel Zeit in Anspruch, daher liegt der Schwerpunkt der heutigen Ausgabe auf den Leserfragen, die anderen Kapitel sind daher deutlich kürzer als sonst.

Wie immer gibt es einen tabellarischen Überblick über unser Heibel-Ticker Portfolio in Kapitel 8.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: KI-Revolution nimmt Fahrt auf: YouTube wird zum Trainingslager

Google nutzt Videos von YouTube, um seine KI-Modelle zu trainieren. Kein Wunder, schließlich gehört YouTube zum eigenen Haus und stellt damit einen gewaltigen Datenschatz dar. Überhaupt zeigt sich hier sehr deutlich, wie die großen Tech-Konzerne ihre jeweiligen Plattformen strategisch einsetzen, um beim Wettrennen um die beste KI die Nase vorn zu behalten.

Meta kann auf einen gewaltigen Fundus an Interaktionen und Verhaltensmustern aus Facebook und Instagram zurückgreifen. Alphabet kombiniert Google-Suchdaten mit YouTube-Videos. Amazon hat seine Shoppingwelt und Sprachassistentin Alexa im Rücken. Und Apple könnte auf gewaltige Datenmengen aus der iPhone-Nutzung zugreifen, doch ob sie damit eine eigene KI trainieren, ist bislang nicht bekannt.

Meta-CEO Mark Zuckerberg sucht sich derzeit die hellsten KI-Köpfe zusammen. Scale AI Gründer Alexandr Wang, Safe Superintelligence CEO Daniel Gross und der ehemalige GitHub CEO Nat Friedman gehen zur Meta-Tochter Instagram.

Amazon investiert 200 Mrd. USD in ein Projekt, mit dem die Auslieferung der Pakete durch Roboter ermöglicht werden kann. CEO Andy Jassy verkündete, dass man viel neues Personal für KI-Projekte benötige, gleichzeitig aber anderes Personal nicht mehr benötigen werde. Er behauptete, er könne noch nicht sagen, wie sich das netto auf den Personalbestand bei Amazon auswirken werde, doch bereits seit 2022 hat Amazon in den USA 27.000 Entlassungen vorgenommen und nicht ansatzweise so viele neue Stellen geschaffen.

Derweil investiert die Softbank in Taiwan Semiconductor (TSMC), um gemeinsam eine KI- und Roboter-Fabrik in Arizona zu bauen. TSMC baut dort bereits eine Chip-Fabrik. Nvidia und Foxconn planen eine Fertigung von Robotern am Standort in Houston, Texas, wo bereits die Produktion von KI-Chips geplant ist.

In Sachen KI für Privatnutzer haben spezialisierte Dienste inzwischen zu Chat-GPT aufgeschlossen: Perplexity kann komplexe Projekte planen und mit Hilfe von Agenten sogar bereits durchführen. Claude hilft beim Programmieren. Grok antwortet locker und lustig. Die Bilderstellung können inzwischen viele verschiedene KIs, nun folgt die Videoerstellung.

Tesla startet am Sonntag seinen autonomen Fahrdienst. Es werden allerdings nur einige wenige Modell Y Fahrzeuge vollautonom durch Texas rollen. Die Robotaxis, die Elon Musk vor einem Jahr mit viel Fanfare vorstellte, sind wohl noch nicht so weit.

Waymo operiert bereits in Phoenix, San Francisco, Los Angeles und Austin, als nächstes sollen Miami, Atlanta und Dallas erschlossen werden. Damit ist Austin die einzige Stadt, in der Tesla und Waymo direkt konkurrieren.

Doch auch das autonome Fahren ist nur ein weiterer Schritt in Richtung der umfassenden KI, die als Roboter alle Regeln der Physik kennt. Diesem Ziel nähert man sich ebenfalls iterativ, denn wir Menschen kennen noch gar nicht alle Regeln der Physik, können sie also auch nicht programmieren. Man baut daher auf Erfahrung, lässt also beabsichtigte Bewegungen unendlich oft wiederholen.

Die KI-Revolution findet viel schneller statt als die Internet-Revolution: 1982 war ich der erste in Deutschland, der einen Internetzugang erhielt. In den ersten 15 Jahren war die Nutzung des Internets ziemlich umständlich. Die KI-Revolution wirkt sich umgehend auf unzählige Bereiche des täglichen Lebens aus. Wenn wir also in unserem Heibel-Ticker Portfolio mehrere Titel haben, die von der KI-Revolution profitieren, dann ist das keine einseitige Wette, sondern wir tragen damit lediglich der Breite der KI-Revolution Rechnung.

Der DAX gab diese Woche knapp 1% ab, der S&P 500 trat auf der Stelle. Ich wurde gefragt, ob der Zustrom des US-Kapitals nach Europa, insbesondere nach Deutschland, endete und sich vielleicht umkehrte? Nein, aus der monatlichen Umfrage der Bank of America unter institutionellen Anlegern geht hervor, dass Europa und Deutschland nach wie vor sehr beliebt sind bei Fondsmanagern als Anlageorte.

Doch der Ölpreis ist weiter nach oben geklettert und damit erhöhen sich die Energiekosten in Europa, was insbesondere Deutschland mit den ohnehin bereits höchsten Energiekosten trifft. Der Krieg Israels gegen den Iran läuft bislang unter den Augen der arabischen Länder ab, ohne dass andere Länder eingreifen. Von der Idee eines kurzen Schlags gegen den Iran ist man inzwischen abgekommen. US-Präsident Donald Trump nimmt sich zwei Wochen Zeit, um zu überlegen, ob die USA mitmachen wollen. Das hört sich nach einer längeren Auseinandersetzung aus, wenn diese Ankündigung nicht bewusst als Irreführung gedacht sein sollte.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben:

Wochenperformance der wichtigsten Indizes

| INDIZES | 20.6., 18:52 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 23.351 | -0,7% | 17,3% |

| S&P 500 | 5.978 | 0,0% | 1,2% |

| Nikkei | 38.403 | 1,5% | -3,7% |

| Shanghai A | 3.847 | -0,5% | -2,2% |

| Euro/US-Dollar | 1,15 | -0,1% | 10,8% |

| Euro/Yen | 168,21 | 1,1% | 3,4% |

| 10-Jahres-US-Anleihe | 4,37% | -0,03 | -0,14 |

| Umlaufrendite Dt | 2,41% | 0,03 | 0,10 |

| Feinunze Gold | $3.372 | -1,8% | 28,9% |

| Fass Brent Öl | $76,55 | 3,1% | 2,8% |

| Kupfer | $9.615 | -0,3% | 7,9% |

| Baltic Dry Shipping | $1.751 | -11,0% | 75,6% |

| Bitcoin | $103.670 | -1,2% | 10,6% |

3. Sentiment: Stimmung kippt, Investitionsbereitschaft keimt

Während sich die Märkte in den USA recht stabil halten konnten, gab der DAX in der abgelaufenen Woche um knapp 1% ab. Die Bedrohungslage aus dem Nahen Osten wird hierzulande offensichtlich viel ernster genommen als in den USA.

Während sich die Märkte in den USA recht stabil halten konnten, gab der DAX in der abgelaufenen Woche um knapp 1% ab. Die Bedrohungslage aus dem Nahen Osten wird hierzulande offensichtlich viel ernster genommen als in den USA.Entsprechend notiert das Anleger-Sentiment weiterhin mit einem Wert von -3,5% nah an der Schwelle zu Angst und Panik. Die Verunsicherung unter Anlegern nimmt zu, unser Umfragewert ist auf -2,9% gefallen.

Beide Werte signalisieren, dass Anleger sich große Sorgen machen, aber noch nicht die letzte Hoffnung verloren haben.

Mit rückläufigen DAX-Werten sinkt denn auch der Zukunftspessimismus. Die Zukunftserwartung liegt diese Woche nur noch bei -0,3%, nur zwei Mal in diesem Jahr war die Zukunftserwartung optimistisch. Der Pessimismus, den Anleger während der DAX-Rallye von 20% pflegten, wird in diesen Tagen durch die fallenden Kurse im DAX langsam abgebaut.

Und so keimt die Investitionsbereitschaft endlich auf. Schon zum zweiten Mal in Folge zeigt sich die Investitionsbereitschaft mit einem Wert von +1,5%.

Das Euwax-Sentiment der Privatanleger steigt auf 25% an und signalisiert eine gestiegene Risikobereitschaft.

Das DAX Put/Call-Verhältnis geht diese Woche leicht zurück und zeigt, dass institutionelle Anleger in die fallenden Kurse hinein ihre Put-Absicherungen auflösen.

Eine ähnliche Entwicklung sehen wir an der CBOE, wo das Put/Call-Verhältnis ebenfalls leicht zurückgegangen ist.

US-Fondsmanager wittern in den aktuellen Turbulenzen offensichtlich ihre Chance, denn deren Investitionsquote ist auf 94% angestiegen. Damit haben US-Fondsmanager derzeit ihre höchste Investitionsquote seit Jahresbeginn.

Die Bulle/Bär-Differenz der US-Privatanleger liegt bei -8%punkten. Den 41% Bären stehen nur 33% Bullen gegenüber.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 57% eine neutrale Verfassung an.

Interpretation

*** Sentiment Interpretation wird Teil des Heibel-Ticker PLUS ***

Die Sentiment-Analyse basiert auf dem Prinzip "Geben & Nehmen": Ab September werden wir lediglich den ersten Teil des Kapitels, die deskriptive Auflistung der Umfrageergebnisse, im Heibel-Ticker Free belassen. Der zweite Teil, die Interpretation, bleibt künftig den zahlenden Heibel-Ticker PLUS Mitgliedern vorbehalten, sowie kostenfrei denjenigen, die über unsere Umfrageplattform animusX teilnehmen.

Je mehr Umfrageteilnehmer, desto detaillierter sind die Umfrageergebnisse. Daher hoffe ich auf Ihr Verständnis für diesen Schritt. Sie können also auch weiterhin kostenfrei von der Sentiment-Interpretation profitieren, doch als Gegenleistung müssen Sie sich dann bitte unter animusX registrieren und an der wöchentlichen 2 Minuten dauernden Umfrage teilnehmen.

*** ENDE HINWEIS IN EIGENER SACHE ***

Insbesondere in Deutschland nimmt die Unterstützung seitens des Sentiments ab. Wir wissen ja, dass die Stimmung unter den Anlegern ein Kontraindikator ist: Bei guter Stimmung muss man Angst vor fallenden Kuren haben. Bei schlechter Stimmung sollte man zuversichtlich sein.

Insbesondere in Deutschland nimmt die Unterstützung seitens des Sentiments ab. Wir wissen ja, dass die Stimmung unter den Anlegern ein Kontraindikator ist: Bei guter Stimmung muss man Angst vor fallenden Kuren haben. Bei schlechter Stimmung sollte man zuversichtlich sein.Wenn wir uns anschauen, dass die Skepsis, die uns seit Jahresbeginn bei der 20%-Rallye im DAX begleitete, schwindet, dann schwindet damit auch ein wichtiges Sicherheitsnetz unter den Kursen. Obwohl die meisten Anleger mit ihrer Skepsis den Großteil der 20%-Rallye verpassten, nehmen Sie nun den 3%igen Rückschlag als Bestätigung für ihre Skepsis und wollen nun kaufen.

Das geht mir zu schnell. Der DAX notiert noch immer 17% höher als am Jahresbeginn und wer jetzt einsteigt, der würde im Falle eines weiteren Rückgangs nicht mehr auf einem Gewinnpolster sitzen, sondern sofort ins Minus rutschen. Ich würde daher, wie schon vor einer Woche angekündigt, mit Nachkäufen abwarten, da die Situation zwischen Israel und dem Iran noch weiter eskalieren kann.

Diese Woche wurde in den USA ein Gesetz zur Regulierung von Stablecoins (GENIUS) verabschiedet. Dies wird als positives Zeichen für die gesamte Kryptobranche aufgenommen, der Optimismus zur künftigen Entwicklung des Bitcoins ist unserer animusX-Umfrage zufolge in die Höhe geschossen.

Diese Woche wurde in den USA ein Gesetz zur Regulierung von Stablecoins (GENIUS) verabschiedet. Dies wird als positives Zeichen für die gesamte Kryptobranche aufgenommen, der Optimismus zur künftigen Entwicklung des Bitcoins ist unserer animusX-Umfrage zufolge in die Höhe geschossen.Unter Privatanlegern war der Bitcoin-Optimismus seit 2021 nur vier Mal vergleichbar hoch, unter den institutionellen Anlegern nur einmal, nämlich im Mai vergangenen Jahres. In den folgenden 6-Monaten folgte ein Preisanstieg im Bitcoin um durchschnittlich 17%. Wie schon vor einer Woche stehen die Vorzeichen für den Bitcoin weiterhin auf Preissteigerung.

Am Anleihemarkt messen wir eine besonders große Skepsis. Die Investitionsbereitschaft ist sowohl bei Privatanlegern als auch bei den Profis extrem niedrig. Dies ist ein Vorbote fallender Kurse am Anleihemarkt, was im Umkehrschluss zu steigenden Zinsen führt. 2014 und 2022 konnten wir bereits eine vergleichbar pessimistische Stimmungslage messen und tatsächlich folgten damals um durchschnittlich 2,3% niedrigere Anleihepreise nach 6 Monaten.

Am Anleihemarkt messen wir eine besonders große Skepsis. Die Investitionsbereitschaft ist sowohl bei Privatanlegern als auch bei den Profis extrem niedrig. Dies ist ein Vorbote fallender Kurse am Anleihemarkt, was im Umkehrschluss zu steigenden Zinsen führt. 2014 und 2022 konnten wir bereits eine vergleichbar pessimistische Stimmungslage messen und tatsächlich folgten damals um durchschnittlich 2,3% niedrigere Anleihepreise nach 6 Monaten. Am Ölmarkt messen wir eine große Diskrepanz zwischen Stimmung (positiv) und Erwartung (negativ). Nur einmal war die Diskrepanz vergleichbar groß, das war im März 2022, nachdem Russland in die Ukraine einmarschiert war und der Ölpreis aus diesem Grund gesprungen war. Es folgte ein Preisrückgang um 25%.

Am Ölmarkt messen wir eine große Diskrepanz zwischen Stimmung (positiv) und Erwartung (negativ). Nur einmal war die Diskrepanz vergleichbar groß, das war im März 2022, nachdem Russland in die Ukraine einmarschiert war und der Ölpreis aus diesem Grund gesprungen war. Es folgte ein Preisrückgang um 25%.4. Ausblick: Weitere Anleihen für eine sichere, wenn auch magere Rendite

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Investmentideen, Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link: https://www.heibel-ticker.de/member/new

Zusätzlich zu den kostenfreien, meist vergangenheitsbezogenen Inhalten der Free-Version (Marktrückblick, Sentimentanalyse & Leserfragen) erhalten Sie als Heibel-Ticker PLUS Mitglied:

+ Umfangreiche Markt- und Aktienanalysen und daraus abgeleitete konkrete Investmentideen

+ Updates zu Portfoliotiteln in Wochenausgabe

+ tabellarischer Übersicht des Heibel-Ticker Portfolios

+ Video-Konferenzen mit Stephan Heibel und Gästen

+ Interner Mitglieder-Bereich mit Updates in Echtzeit

+ Zugang zu PLUS Ausgaben im Archiv

+ 8% Treuerabatt nach 1. Jahr für PLUS und EXPRESS

Optional erhalten Sie unterwöchig mit der Express-Option Empfehlungen direkt per SMS & E-Mail, sobald ich diese verfasst habe. (Express)

Den Reaktionen unserer Mitglieder entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Privatanlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Als Privatanleger nutzen sie meine Einschätzungen und Investmentideen zur selbstständigen Portfolio-Optimierung. Schauen Sie sich dazu gerne Erfahrungen und Referenzen unserer Mitglieder an.

Ich trenne die Hintergründe der Aktienmärkte von dem täglichen Medienrummel so messerscharf wie kaum ein anderer. Meine Leser schätzen meine neutrale, vereinfachende und unterhaltsame Art. Davon können Sie sich in diesem Heibel Ticker Free überzeugen.

Wenn Sie meine Schlussfolgerungen und Investmentideen erfahren möchten, dann testen Sie bitte den Heibel-Ticker PLUS unverbindlich ab 12,50 Euro im Monat.

Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

5. Update beobachteter Werte

Die Heibel-Ticker PLUS Updates inkl. aktuellen Einschätzungen, konkreten Empfehlungen zu Einstiegspunkten sowie -kursen und Verkaufsempfehlungen zur Gewinnrealisierung bleiben den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

6. Unternehmensvorstellung

: Netfonds – Von Handarbeit zur Plattformlösung: Ein Hamburger Unternehmen im Blickpunkt

Fr, 20. Juni um 15:55 Uhr

Manchmal verdichten sich Themen ganz von selbst: In den vergangenen Tagen lief mir die Hamburger Netfonds AG gleich mehrfach über den Schreibtisch. Dabei sitzt Netfonds genau wie ich in Hamburg. Ich weiß, dass viele Finanzberater und Vermögensverwalter den Heibel-Ticker lesen, daher möchte ich Ihnen das Unternehmen kurz vorstellen. Immerhin holte mich ein Stück persönliche Vergangenheit ein: Vor rund 25 Jahren war ich selbst einmal für die aufsichtsrechtliche Haftung eines Vermögensverwalters verantwortlich.

Zunächst fiel mir die Aktie ins Auge: Das EV/EBITDA liegt bei 10, das EV/Buchwert bei 4. Für ein Gewinnwachstum von 57% im abgelaufenen und erwarteten 97% im laufenden Jahr ist das eine günstige Bewertung. In einer so sensiblen Branche wie der regulierten Finanzberatung sind Kundenbeziehungen eher langfristig angelegt, das Geschäft ist aus diesem Blickwinkel stabil. Kunden stammen aus dem B2B-Bereich, die ihr Geschäftsmodell auf die Struktur von Netfonds aufsetzen und daher nicht so schnell wechseln wie Privatanleger. 70% der Einnahmen im Jahr können als wiederkehrend betrachtet werden, da sie aus den administrierten Vermögen stammen. Kein Highflyer, aber solide, berechenbar, verlässlich.

Auf der Suche nach einer passenden Anleihe als Nachfolger für unsere leider gekündigte Südzucker-Hybridanleihe stolperte ich über die Unternehmensanleihe, die Netfonds im Dezember 2024 aufgelegt und im Frühjahr 2025 aufstockte. Ein Kupon von 7 %, eine Laufzeit bis Ende 2028 – das klingt zunächst einmal gut. Die Stückelung liegt bei 1.000 EUR, was sie auch für Privatanleger zugänglich macht. Es gibt aber leider kein Rating, was bei Mittelstandsanleihen häufig der Fall ist. Aber Netfonds ist ein in der Finanzbranche fest verankerter Dienstleister mit transparentem Geschäftsmodell.

Was mich dann richtig neugierig machte, war ein Blick hinter die Kulissen: Netfonds bietet für Vermögensverwalter und Finanzberater ein Rundum-Sorglos-Paket, das viele aufsichtsrechtliche und administrative Pflichten abnimmt. Die Gesellschaft stellt ein Haftungsdach, eine Plattform für Investment- und Versicherungsprodukte, und sorgt im Hintergrund für die Einhaltung aller regulatorischen Anforderungen.

Das erinnert mich an eine Phase meiner eigenen beruflichen Laufbahn: Vor 25 Jahren war ich selbst für die Haftung eines Vermögensverwalters verantwortlich. Damals war das eine mühselige Angelegenheit: tägliche Handelsaufstellungen, schriftliche Begründungen, Dokumentationspflichten, Abstimmungen mit der BaFin – und all das, weil der Vermögensverwalter sehr aktiv handelte. Wir hatten einen Dienstleister für die Meldepflichten, der als One-Man-Show die entsprechenden Daten aufbereitete. Vieles war Handarbeit, manches Improvisation. Heute übernimmt Netfonds genau diesen Aufwand – aber automatisiert, digital und skalierbar.

Im Zentrum steht dabei die eigens entwickelte Plattform finfire. Hier werden sämtliche Dienstleistungen von der Beratung über die Produktauswahl bis hin zur Administration digital abgewickelt. Die Plattform ist nicht nur eine technische Hilfe, sondern eine aufsichtsrechtlich tragfähige Lösung, die Berater und Vermittler in ihrer täglichen Arbeit massiv entlastet. Über 460 Berater sind derzeit über das Haftungsdach von Netfonds angebunden, über 17 Mrd. EUR werden dort betreut. Insgesamt liegt das verwaltete Vermögen der gesamten Gruppe bei rund 28,9 Mrd. EUR, verteilt auf etwa 700.000 Verträge – das ist keine Nische mehr, das ist ein relevanter Player in der deutschen Beraterszene.

Da viele Mitglieder des Heibel-Tickers Vermögensverwalter und Finanzberater sind und daher mit Regulatorik, IT, Datenschutz und Compliance täglich zu tun haben, wollte ich Ihnen dieses Unternehmen kurz vorstellen, obwohl ich weder die Aktie, noch die Anleihe in unser Heibel-Ticker Portfolio aufnehme.

7. Leserfragen

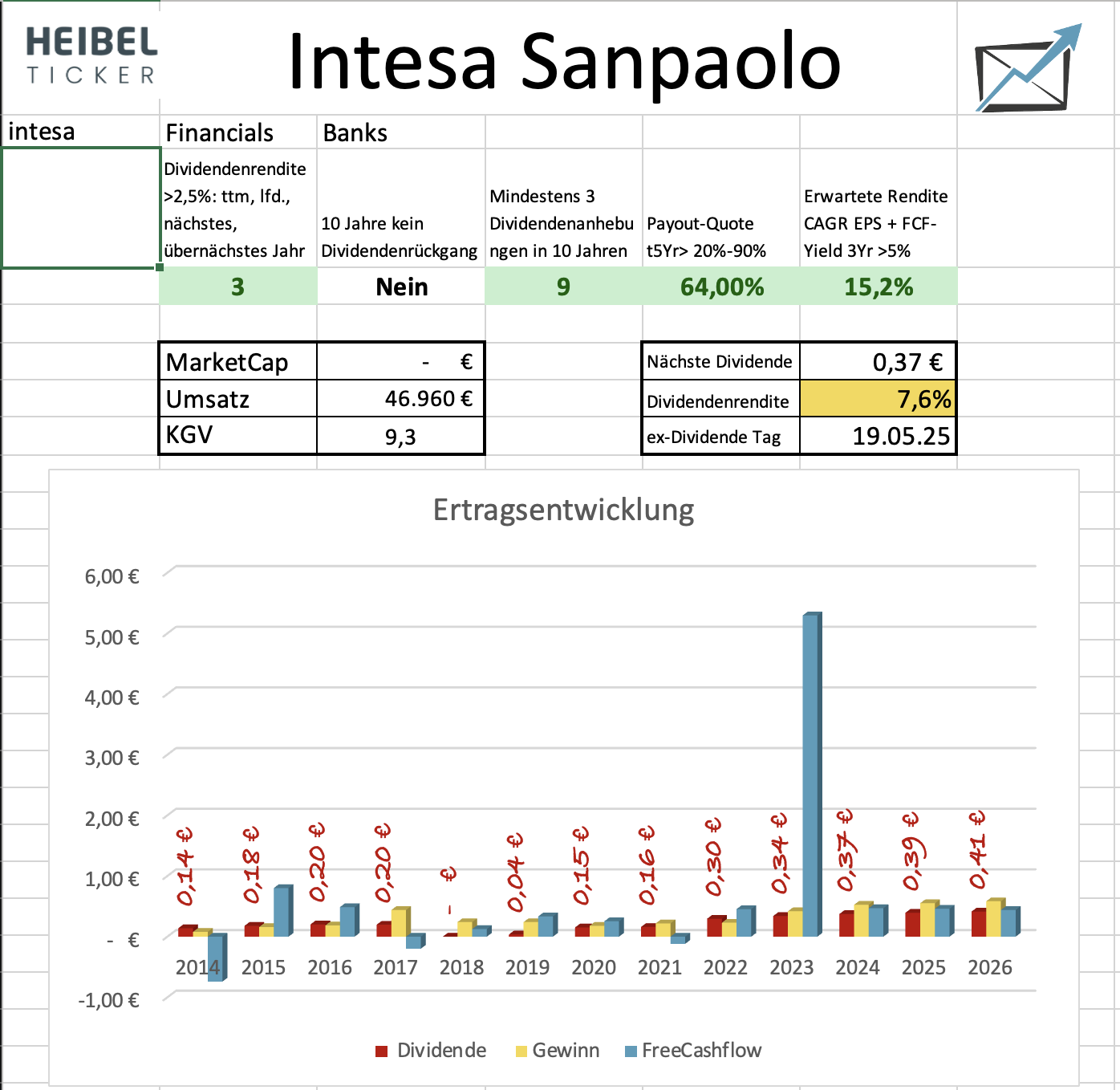

Intesa Sanpaolo als Dividendentitel

Hallo Herr Heibel

Ich halte als Ziel Aktien in 3 Währungen (20% SHF, 40% EUR, 40% USD). Die letzten 2-3 Jahre habe ich den USD-Anteil etwas höher gehalten und bin

momentan dabei etwas umzuschichten zugunsten des EURO-Anteils und des SHF-Anteils deshalb habe vor 10 Tagen eine erste Position ISP (Intesa Sanpaolo)

als Dividenden-wert im Eurobereich gekauft und möchte die Position noch weiter aufstocken.

Sollte es ihre Zeit erlauben möchte ich sie bitte einen tiefen Blick in diesen Wert zu werfen da ich noch eine zweite Meinung zu dieser Aktie haben möchte.

Viele Grüsse aus der Schweiz

Ulf aus St. Margarethen

ANTWORT

Herzlichen Dank für Ihre Nachricht und Ihre wohlüberlegte Strategie mit der Währungsaufteilung – 40% USD, 40% EUR und 20% CHF klingt für mich nach einer guten Mischung, die auch geopolitische Risiken berücksichtigt. Da Sie jedoch in der Schweiz leben, würde ich den Schweizer Anteil etwas höher gewichten, um die eigene Vermögensentwicklung stärker an Erfolg & Misserfolg Ihrer Heimat zu koppeln. Dass Sie nun im Euro-Bereich nach Dividendenwerten suchen, passt hervorragend zur aktuellen Marktlage – und Intesa Sanpaolo ist in dieser Hinsicht in der Tat ein spannender Kandidat.

Intesa ist Italiens größte Geschäftsbank, sie hat in den letzten Jahren sehr solide gearbeitet und sich in der Eurozone einen festen Platz unter den Dividendenfavoriten erarbeitet. Die Dividendenrendite liegt derzeit bei über 7,6%. Die Bank profitiert stark vom aktuellen Zinsumfeld, das für europäische Institute nach Jahren der Durststrecke endlich wieder attraktive Margen bringt. Allerdings erfüllt die Aktie nur 4 meiner 5 Dividendenkriterien: Im Jahr 2020 wurde pandemiebedingt die Dividendenzahlung ausgesetzt.

Die Bilanz gilt als robust, die Eigenkapitalquote (CET1) liegt über 13,5%, das Verhältnis von Problemkrediten (NPL-Quote aktuell 2,3%) ist in den letzten Jahren deutlich gesunken. Auch der Ausblick auf das laufende Geschäftsjahr wurde im Mai bestätigt: Ein Nettogewinn von rund 8 Mrd.€ wird angestrebt – bei einem KGV von rund 7 wirkt das weiterhin günstig bewertet. Intesa ist im Vergleich zu vielen Mitbewerbern sehr gut digital aufgestellt und verfolgt seit Jahren eine sehr aktionärsfreundliche Politik.

Wenn Sie also nach einem soliden Dividendenzahler im Euroraum suchen und nicht vor einem gewissen Italien-Risiko zurückschrecken, halte ich Intesa für eine vertretbare Wahl, zumal sie in der Schweiz über die Börse recht gut handelbar ist.

Abbildung 1: 5 Heibel-Ticker-Dividendenkriterien für Intesa Sanpaolo

Ich wünsche Ihnen gutes Gelingen bei der weiteren Umschichtung und danke Ihnen für Ihr Vertrauen.

Bitcoin über Bake (ehemals Cake DeFi aus Singapur) ist suboptimal

Hallo Herr Heibel,

ich hätte eine Frage zum Bitcoin: Ich habe schon eine ganze Weile einen kleinen Sparplan auf Bitcoin bei Bake laufen (nur 100.-/Monat). Der ist bei mir gedanklich etwas in den Hintergrund geraten, um nicht zu sagen "vergessen gegangen" :-)

Da nun in letzter Zeit ja hierzu wieder vermehrt im Ticker geschrieben wird, ist das Thema bei mir wieder aufgepoppt und mir stellten sich die gleichen Fragen, die sie eigentlich zu jeder Verwahrart beleuchten: Ich bin zwar inzwischen schön im Plus ABER: Wie gesichert sind meine Bitcoin-Einlagen dort?

Gibt es im Falle eines Falles eine einfache Möglichkeit, zu einer anderen Verwahrstelle umzuschichten (z.B. zu den von Ihnen vorgeschlagenen Varianten?

Meine ersten kurzen Recherche zufolge, sind zumindest die Sparplan-Gebühren bei Bake recht hoch.

Es wäre schön, wenn Sie hierzu etwas mehr Hintergrundinfos (gerne in Kurzform - es muss keine umfangreiche Recherche sein) zur Hand hätten.

Besten Dank und Grüsse aus Basel

Michael

ANTWORT

Vielen Dank für Ihre Nachricht – und ja, manchmal ist es gar nicht so schlecht, wenn ein Sparplan einfach still im Hintergrund läuft. Dass Sie jetzt ordentlich im Plus sind, freut mich sehr.

Bake (ehemals Cake DeFi) ist eine Plattform mit ehemals Sitz in Singapur, die sich auf das sogenannte „CeFi“-Modell (zentralisierte Finanzdienste mit Kryptowährungen) stützt. Die Verwahrung Ihrer Bitcoin erfolgt dort nicht selbst verwaltet, sondern über ein zentrales System, auf das Sie keinen direkten Zugriff per eigenem Wallet haben. Technisch gesprochen: Sie halten keinen privaten Schlüssel – „not your keys, not your coins“, wie es in der Bitcoin-Szene heißt. Im Falle einer Insolvenz von Bake wären Ihre Einlagen daher nicht automatisch geschützt oder auf einem separaten, von Bake unabhängigen Wallet gesichert.

Die Plattform betont zwar Transparenz und verwendet regelmäßig Audits zur Vermögenssicherung, doch eine hundertprozentige Sicherheit wie bei der Eigenverwahrung gibt es hier nicht. Anders als bei einer klassischen Bankeinlage greift hier auch keine staatliche Einlagensicherung. Zum Jahreswechsel wechselte der Eigentümer und der Sitz wurde anschließend aus Singapur abgezogen, weil man dort eine Zulassung verlor. Für mich klingt Bake nicht nach einem Anbieter, dem ich über längere Zeit vertrauen würde.

Auch verlangt Bake bei ihren Sparplänen einen recht ordentlichen Aufschlag, vor allem im Vergleich zu anderen Dienstleistern oder zur Eigenverwahrung. Wenn Sie beispielsweise über einen Broker wie Relai (für die Schweiz sehr beliebt) kaufen und dann in ein Hardware-Wallet wie BitBox02 transferieren, liegen Sie auf Dauer günstiger und vor allem sicherer.

Ein Umzug ist möglich, allerdings nicht automatisch oder mit einem Klick: Sie müssten Ihre Bitcoin von Bake an eine eigene Wallet-Adresse oder eine neue Verwahrstelle übertragen. Dabei fallen Netzwerkgebühren an – bei Bitcoin aktuell eher moderat – und Bake selbst erhebt unter Umständen zusätzliche Gebühren beim Abzug. Der Transfer selbst ist technisch gesehen unkompliziert, braucht aber etwas Vorbereitung, vor allem wenn Sie bisher kein eigenes Wallet genutzt haben.

Rüstungsaktien

Hallo Herr Heibel,

Zunächst mal Lob und Dank für Ihre Prima-Analyse-Arbeit und zeitnahen Updates und Empfehlungen. Ich habe es nie bereut, langjähriger Abonnent zu sein.

Ich würde gerne mal eine Analyse und Empfehlung im Bereich Militär- und Rüstungstechnologie von Ihnen sehen.

Ich selbst habe aufgrund der stark veränderten Geo-Politischen Verhältnisse, und nach intensiver Beschäftigung mit dem Thema, meine bisherige Meinung zu einem Invest auf diesem Gebiet komplett geändert und vor gut 1,5 Jahren in Rheinmetall investiert, was bisher mittlerweile zu einer ver-9-fachung meines Invests führte.

Ich denke aber, dass es noch andere (etablierte) Unternehmen, und vielleicht auch neue, innovative Unternehmen in diesem Bereich geben muss, die ich noch gar nicht auf dem Schirm habe. Daher wäre mir Ihre Analyse und Einschätzung wichtig.

Vielleicht geht es auch anderen Abonnenten ähnlich….

Vielen Dank, und mit

Mit freundlichen Grüßen

Ralf aus Leonberg

ANTWORT

Herzlichen Dank für Ihre freundliche Rückmeldung – es freut mich ganz besonders, wenn ich langjährigen Wegbegleitern wie Ihnen helfen darf.

Tatsächlich hat sich durch den russischen Angriffskrieg auf die Ukraine und die daraus resultierenden sicherheitspolitischen Umbrüche ein nachhaltiger Trend etabliert: Rüstung wird – nach Jahrzehnten des Sparens – wieder zum politisch legitimierten und finanziell geförderten Investitionsfeld. Die Zeitenwende ist nicht nur ein deutsches Phänomen, sie zeigt sich auch in den USA, Südkorea, Japan und quer durch Europa.

Rheinmetall ist durch seine starke Stellung im Bereich gepanzerter Fahrzeuge und Munition zur Speerspitze dieses Trends in Deutschland geworden. Aber wie Sie schon vermuten, gibt es noch eine ganze Reihe weiterer spannender Kandidaten – teils etabliert, teils innovativ:

In Europa: Neben Rheinmetall lohnt ein Blick auf Thales (Frankreich), stark im Bereich Cyberabwehr und militärische Kommunikation. BAE Systems (UK) ist als einer der größten Rüstungskonzerne Europas breit aufgestellt. Saab aus Schweden entwickelt Luftabwehrsysteme und Kampfflugzeuge wie den Gripen, mit Fokus auf Effizienz statt Maximaltechnologie.

In den USA dominieren die großen fünf: Lockheed Martin, Northrop Grumman, Raytheon, General Dynamics und L3Harris. Besonders spannend finde ich Northrop Grumman, die führend im Bereich Drohnentechnologie und Weltraumabwehr sind, zwei Felder mit enormem Zukunftspotenzial. Auch Palantir wird gerne als Software-„Rüstungswert“ betrachtet, denn hier fließen Big Data und Militär zunehmend zusammen.

Innovativ & kleiner: Ein wachsendes Feld ist die Drohnenabwehr. Firmen wie Anduril Industries (nicht börsennotiert, aber Vorreiter im Bereich autonomer Systeme) oder Dedrone (Cyberabwehr gegen Drohnen, derzeit noch im Start-up-Status) könnten die nächste Welle prägen. An der Börse gibt es zudem kleinere Rüstungszulieferer, die Sensorik oder KI-gesteuerte Systeme für Zielerkennung und Verteidigung entwickeln.

Ich habe mir alle hier genannten Aktien näher angeschaut und möchte es bei einer Pauschalbewertung belassen: Sämtliche Rüstungsaktien verzeichnen ein Gewinnwachstum von 20%, 30%, teilweise 50% und notieren auf einem für dieses Wachstum günstigen EV/EBITDA, häufig zwischen 11 und 17. Solange das exorbitante Wachstum anhält, werden die Aktien weiterhin kräftig ansteigen. Sollten diese Wachstumsraten langfristig gehalten werden, dann dürften die Aktien sich sogar nochmals vervielfachen, um dieses Wachstum zu rechtfertigen.

Doch auch wenn wir auf Sicht mehrerer Jahre aufrüsten, so ist dennoch irgendwann ein Ende der Rallye in Rüstungsaktien zu erwarten, denn die Welt wird nicht ewig in diesem Tempo aufrüsten. Sollte sich in der Ukraine eine Möglichkeit des Friedens abzeichnen und sollte der Angriff auf den Iran begrenzt bleiben, dann werden die Aktien, die heute noch günstig bewertet sind, auf Basis eines nachlassenden Gewinnwachstums bewertet … und dann sind sie sehr schnell teuer.

Derzeit ist eine solche Entwicklung noch nicht in Sicht und die Rallye dürfte meiner Befürchtung nach noch weiterlaufen. Ich würde an einer solchen Rallye nur in Form von einer Spekulation teilnehmen, jederzeit bereit, die entsprechende Position abzustoßen, wenn sich die geopolitischen Spannungen beruhigen sollten.

Vergleich Coca Cola und Pepsi Cola

Lieber Herr Heibel,

PEP und KO stellen beide Softdrinks mit hohem Zuckergehalt her.

Dennoch ist deren Kursentwicklung diametral entgegengesetzt.

Warum ist das so?

Könnten Sie das erklären?

Vielen Dank für Ihren Mühen!

Viele Grüße aus Essen

Nikolai

ANTWORT

Ihre Beobachtung ist absolut zutreffend: Coca-Cola (KO) und PepsiCo (PEP) sind zwei scheinbar ähnliche Unternehmen, und dennoch könnte ihre Kursentwicklung derzeit kaum unterschiedlicher sein. Während Coca-Cola seit Monaten eher seitwärts tendiert oder leicht schwächelt, hat PepsiCo in letzter Zeit wieder an Fahrt aufgenommen.

Auf den ersten Blick ähneln sich die beiden Konzerne: beide verkaufen weltweit stark gezuckerte Getränke, sind in Supermärkten omnipräsent, zahlen regelmäßig Dividende und gelten als “defensive Aktien”. Doch bei genauerem Hinsehen zeigen sich wesentliche Unterschiede vor allem in der Geschäftsstruktur:

PepsiCo ist heute mehr Nahrungsmittelkonzern als Getränkekonzern. Fast 55% des Umsatzes stammen aus Snacks (u.a. Lay’s, Doritos, Quaker, Cheetos), während Coca-Cola fast ausschließlich auf Getränke setzt. Hier liegt aktuell der Unterschied: Im aktuellen Marktumfeld der steigenden Gesundheitsbedenken, Zuckerdebatte und Konsumzurückhaltung entwickeln sich Snacks widerstandsfähiger als süße Getränke.

Zudem hat PepsiCo ein besonders starkes internationales Snack-Geschäft, das in vielen Schwellenländern noch wächst. Coca-Cola ist ebenfalls global aufgestellt, tut sich aber schwerer, Preiserhöhungen durchzusetzen. Hinzu kommt: Der Markt „süße Getränke“ steht regulatorisch stärker unter Druck durch Zuckersteuern oder Werbebeschränkungen.

Und dann ist da noch die Bewertung: Coca-Cola galt lange als „sicherer Hafen“, wurde entsprechend hoch bewertet. 4-8% Gewinnwachstum werden mit einem EV/EBITDA von 20 bewertet. Bei PepsiCo liegt das Gewinnwachstum bei 6-8% und das EV/EBITDA bei nur 16. Anleger fragen sich, wofür die Prämie gezahlt werden soll, wenn das Wachstum im Vergleich zu PepsiCo schwächelt?

PepsiCo ist heute breiter aufgestellt, dynamischer im Produktsortiment und hat schneller auf neue Ernährungstrends reagiert. Coca-Cola dagegen ist stark abhängig vom klassischen Getränkeportfolio und dort machen sich Sättigung und Gegenwind stärker bemerkbar.

Alphabet: Transformation der Google-Suche zur KI-Kommunikation

Moin Stephan,

könntest du vielleicht mal etwas zu Google analysieren und damit zu den schon sehr schnell kommenden großen Veränderungen was das Web angeht?

So, wie wir das Web jetzt benutzen und darin suchen wird sich grundlegend verändern mit der KI. Wird z.B. ein Geschäftsmodell von Google noch

funktionieren bzw. kann Google es schaffen, die kommenden Revolution zu leiten (und damit ihr eigenes aktuelles Geschäftsmodell zu zerstören)

und weiterhin profitabel Werbung zu schalten? Wäre Alphabet also in dieser Hinsicht nicht eine Spekulation wert?

Beste Grüsse,

Rob aus Zürich

ANTWORT

Großartige Frage – und topaktuell! Tatsächlich stehen wir gerade an einem Wendepunkt in der Nutzung des Internets. Das klassische „Suchen und Klicken“ könnte sich in den kommenden Jahren radikal verändern – und damit steht auch das Herzstück von Googles Geschäftsmodell auf dem Prüfstand. Genau das ist der Grund, warum wir Alphabet derzeit nicht in unser Portfolio holen: Das Stammgeschäft droht wegzudrehen, bevor neue Geschäftsmodelle etabliert sind.

Google verdient derzeit rund 80% seiner Einnahmen mit Werbung – und diese Werbung funktioniert vor allem dann gut, wenn Nutzer aktiv etwas suchen. Die klassische Google-Suche ist quasi die Litfaßsäule des digitalen Zeitalters: Oben das Suchfeld, darunter die bezahlten Anzeigen, dann die organischen Treffer. Doch was passiert, wenn wir demnächst nicht mehr suchen, sondern mit KI-Systemen wie ChatGPT, Claude oder Googles eigenem Gemini direkt kommunizieren?

Google muss sich neu erfinden, ohne sich selbst das Wasser abzugraben. Die neue „Search Generative Experience“ (SGE) ist ein Versuch, KI-gestützte Antworten direkt in die Suche zu integrieren. Damit verändert sich die Nutzererfahrung: Anstelle einer Liste von Links gibt es zunehmend eine vorgefertigte Zusammenfassung – automatisch generiert, direkt verwertbar. Die Herausforderung dabei: Wo und wie werden dabei noch Anzeigen eingeblendet? Und: Bleiben Verlage, Webseitenbetreiber und Plattformen kooperativ, wenn ihnen der Traffic fehlt?

Alphabet ist sich dieser Gefahr bewusst und versucht, sie zur eigenen Stärke zu machen. Mit Gemini, eigenen Chips (TPUs), der DeepMind-Forschung und der Integration von KI in alle Dienste (YouTube, Gmail, Android, Google Docs usw.) verfügt der Konzern über die nötigen Ressourcen, um die Transformation anzuführen. Doch es ist ein schmaler Grat. Der Konzern hat in der Vergangenheit schon mehrfach sein Geschäftsmodell angepasst, ohne seinen Cashflow zu verlieren.

Ob Alphabet also eine Spekulation wert ist? Ich würde eher sagen: Es ist ein langfristiger Wachstumswert mit eingebautem Risiko. Wer heute investiert, setzt darauf, dass Google nicht nur überlebt, sondern die nächste Evolutionsstufe des Internets aktiv mitgestaltet und dabei neue Werbeformate, Dienste oder Geschäftsmodelle etabliert, die KI nativ mitdenken. Wirklich spannend wird’s, wenn Gemini künftig auch in Google Ads direkt eingebunden wird, denn dann wäre personalisierte KI-Werbung ein neues Kapitel. Noch ist das ein Spiel mit offenem Ausgang, aber Alphabet spielt mit den starken Karten.

Doch nochmals: Solche Transformationsphasen sind selten gut für die Aktie, daher beobachte ich die Entwicklung interessiert von der Seitenlinie.

Viele Grüße und danke für die inspirierende Frage!

Silber attraktiv aufgrund von Gold/Silber-Verhältnis

Hallo Herr Heibel,

schon seit vielen Jahren lese ich sehr gerne Ihren Börsen-Ticker!

Ich hätte eine Frage zum bislang wenig beachteten Metall Silber! Da Gold in den letzten Jahren massiv gestiegen ist, Silber jedoch nur moderat, ist die Gold-Silber Ratio, (also das Verhältnis Goldpreis zu Silberpreis) zuletzt auf über 100 gestiegen.

Historisch gesehen war das in den letzten 100 Jahren nur 3 oder 4 mal der Fall, zuletzt zu Beginn der Coronakrise. Es kam stets kurz darauf zu einer starken Aufholjagd von Silber. Langfristig gesehen liegt der Wert so um die 60 oder noch niedriger (Quellen: https://www.gold.de/kurse/gold-silber-ratio/ oder https://de.goldbroker.com/news/gold-silber-verhaltnis-im-laufe-von-200-jahren-2723).

Daher scheint mir der Kauf von Silber derzeit eine interessante Spekulation zu sein (auch wenn der Kurs die letzten paar Tage schon von 33$ auf 36$ zugelegt hat). Wie sehen Sie das? Wenn Sie das ähnlich sehen, wie kann man am besten darin investieren, wenn man nicht gerade Silber zu Hause horten will :-) ?

Vielleicht der ETC, wie z.B. der iShares Physical Silver (WKN A1KWPR)?

Ich freue mich auf Ihre Antwort!

Mit freundlichen Grüßen,

Walter aus Pfaffenhofen a.d. Ilm

ANTWORT

Herzlichen Dank für Ihre langjährige Treue und für Ihre Frage!

Sie haben völlig recht: Historisch betrachtet pendelte sich dieses Verhältnis meist irgendwo zwischen 50 und 70 ein – doch aktuell liegt es trotz der jüngsten Silber-Rallye über 100. Das heißt: Für eine Unze Gold bekommt man rund 100 Unzen Silber. In der Corona-Krise lag das Verhältnis sogar kurzfristig über 120. Damals war das ein guter Einstiegszeitpunkt für Silber.

Silber ist zwar auch ein Edelmetall und profitiert grundsätzlich von Inflationssorgen und geopolitischen Spannungen, allerdings ist es deutlich konjunkturabhängiger. Etwa die Hälfte der weltweiten Silbernachfrage kommt aus der Industrie: Solarmodule, Elektronik, Batterietechnik. Wenn sich also Rezessionsängste breitmachen oder China schwächelt, leidet der Silberpreis stärker als Gold. In Krisenzeiten wird Gold gehortet, Silber dagegen eher verkauft.

Gerade das macht Silber derzeit so spannend: Es ist im Verhältnis zu Gold historisch günstig und die industrielle Nachfrage könnte mittelfristig wieder anspringen. Das macht Silber zu einer Mischung aus Krisenwährung und Technologiemetall – mit entsprechendem Hebel in beide Richtungen. Denn das Gold/Silber-Verhältnis kann sich nicht nur durch einen Anstieg des Silberpreises verbessern, sondern auch durch einen Rückgang des Goldpreises.

Wer das Metall nicht physisch lagern will (was bei Silber wegen des Volumens schnell unpraktisch wird), für den sind ETCs eine gute Lösung. Der von Ihnen genannte iShares Physical Silver (WKN A1KWPR) ist ein etablierter, physisch besicherter Silber-ETC. Eine Lieferung des Silbers ist jedoch nicht vorgesehen, daher ist dieses Papier meinem Kenntnisstand nach nicht steuerfrei.

Ich habe geforscht: Einzig der ZKB Silver ETF (CH0183135976) bietet eine physische Auslieferung, allerdings nur innerhalb der Schweiz. Das Papier ist für deutsche Privatanleger schwer zu kaufen. Etwas Vergleichbares, also ein ETF, der zu 100% mit Silber hinterlegt ist und die Auslieferung anbietet, habe ich für deutsche Anleger nicht gefunden.

Mit besten Grüßen in die Hallertau

Strategy VZ (vormals MicroStrategy) als Bitcoin-Anleihe

Hallo Herr Heibel,

auf der Suche nach etwas Cashflow - die Dividendenaktien in Ihrem Portfolio geben ja schon einiges her - überlege ich, ob auch mit Bitcoin da etwas zu machen ist. Insbesondere die Vorzugsaktien von Strategy. Die MICROSTRATEGY PERP.STR.A Vorzugsaktie, ISIN: US5949728795, und MICROSTRATEGY PRF.SE.A Aktie, ISIN: US5949728878 werden ja bei uns gehandelt (zumindest bei Comdirect) und versprechen so um die 8-10%. Die passen vermutlich nicht so in Ihr Dividendensegment des Musterdepots, aber vielleicht haben Sie sich zu diesen Titeln schon Gedanken gemacht?

Mit freundlichen Grüßen und alles Gute, ich schätze Ihre Analysen sehr,

Robert aus München

ANTWORT

Vielen Dank für Ihre Frage und das schöne Feedback zu meiner Arbeit – freut mich sehr!

Die von Ihnen angesprochenen Vorzugsaktien von MicroStrategy sind in der Tat eine eher ungewöhnliche Art, Bitcoin-Exposure mit laufendem Cashflow zu kombinieren. MicroStrategy ist bekanntlich kein klassisches Softwareunternehmen mehr, sondern mittlerweile – überspitzt gesagt – eine Art „Bitcoin-Holding“ mit angeschlossener Datenanalyseabteilung. Der Großteil der Unternehmensbewertung basiert auf den rund knapp 600.000 Bitcoin, die im Unternehmensbestand liegen.

Michael Saylor, der Gründer und Bitcoin-Missionar bei MicroStrategy, hat diese Vorzugsaktien („Series A Preferred Shares“) Anfang 2024 eingeführt, um weiteres Kapital zur Bitcoin-Aufstockung zu beschaffen, ohne neue Stammaktien auszugeben, die seine Kontrolle über das Unternehmen verwässern würden. Die Vorzugsaktien bieten eine feste jährliche Dividende von 9% auf den Ausgabepreis von 1.000 US-Dollar – also 90 Dollar pro Jahr. Diese Ausschüttung ist kumulativ (wenn sie ausfällt, muss sie später nachgeholt werden), aber nicht garantiert, denn sie hängt letztlich von der Zahlungsfähigkeit des Unternehmens ab. Anders als bei Anleihen gibt es keinen festen Rückzahlungstermin, und ein Börsenhandel erfolgt derzeit mit relativ geringer Liquidität, zum Teil unter Nennwert, was die Rendite bei Kauf teils über 10% steigen lässt.

Diese Vorzugsaktien sind stark an den Kursverlauf und die Bitcoin-Strategie von MicroStrategy gebunden. Sollte der Bitcoin-Preis über längere Zeit stark einbrechen, könnte auch die Bonität von MicroStrategy unter Druck geraten – und damit die Ausschüttung der Dividende gefährdet sein. Umgekehrt: Steigt der Bitcoin weiter, ist das Unternehmen in der Lage, die Dividende aus dem Cashflow (oder durch Kredite auf Bitcoin-Bestand) zu bedienen. Ja, diese Vorzugsaktien sind eine interessante Brücke zwischen Dividendenrendite und Bitcoin-Exposure, aber sie sind keine klassischen Dividendenwerte im konservativen Sinne. Wer sich für dieses Instrument entscheidet, muss in der Lage sein, die Volatilität von Bitcoin zu verkraften, auch wenn es auf den ersten Blick wie eine “ruhige” Zinsanlage aussieht.

Sollte der Bitcoin über einen längeren Zeitraum schwächer notieren, könnte die Dividende ausfallen. Der Umstand, dass sie später nachgezahlt würde, sieht zwar wie eine Absicherung aus, aber zu dem Preis eines Gewinndeckels: Denn ein steigender Bitcoin-Preis zieht die Aktie nur begrenzt nach oben. Die Dividende bleibt gleich, die Rendite würde sinken und somit den Preisanstieg bremsen. Wenn Sie an den Bitcoin glauben, dann ist der Bitcoin in meinen Augen die beste Methode, an der Preisentwicklung zu partizipieren.

Mit besten Grüßen und nochmals Danke für Ihr Vertrauen

Cintas als solider Langfrist-Titel

Hallo Herr Heibel,

ich bin seit Langem ein treuer Leser Ihres Tickers und seit Kurzem auch zahlendes Mitglied. Ihre Analysen und Einschätzungen finde ich ausgesprochen informativ und schätze die fundierte Berichterstattung sehr. Ich freue mich bereits auf die nächsten Nachrichten von Ihnen.

Seit eineinhalb Jahren halte ich Cintas in meinem Portfolio und bin mit dem sehr guten, zweistelligen Wachstum dieses Titels äußerst zufrieden. Als eine Art amerikanischer „Engelbert Strauss“ überzeugt mich Cintas durch langjährige Outperformance, starke Margen, kontinuierlich steigende Dividenden sowie ein stabiles, wachstumsorientiertes Geschäftsmodell. Auch Analysten und institutionelle Investoren sehen weiteres Potenzial – wenngleich ich die aktuelle Bewertung für recht ambitioniert halte.

Wie schätzen Sie diesen Titel ein? Über Ihre Einschätzung würde ich mich sehr freuen.

Mit freundlichen Grüßen

Peter aus Otterfing

ANTWORT

Herzlichen Dank für Ihre freundliche Rückmeldung – und ganz besonders auch für Ihre Unterstützung als neues Mitglied! Es freut mich sehr, dass Sie mit Cintas gute Erfahrungen gemacht haben.

Tatsächlich ist Cintas ein Paradebeispiel für ein sogenanntes „Compounding Business“, also ein Unternehmen, das über Jahre hinweg durch organisches Wachstum, geschickte Zukäufe und kontinuierliche Effizienzsteigerung immer weiter an Wert gewinnt. In den letzten 20 Jahren hat sich der Aktienkurs mehr als verzwanzigfacht. Wir holten die Aktie 2017 nach dem ersten Wahlsieg Trumps ins Portfolio, jedoch nur als kurze Spekulation.

Cintas liefert Arbeitskleidung, Mattenservices, Hygieneprodukte und Sicherheitsausrüstungen – also eher unspektakuläre, aber enorm zuverlässige Produkte, die bei Kundenbindung und Margensicherheit punkten. Die Kundenbasis ist breit gestreut, der Markt in den USA stark fragmentiert, und durch wiederkehrende Verträge entsteht ein stabiler Cashflow. Das Unternehmen erinnert, wie Sie richtig sagen, an eine amerikanische Version von Engelbert Strauss, allerdings mit deutlich breiterem Serviceangebot und Franchise-ähnlichem Wachstumspotenzial.

Mit einem EV/EBITDA von 30 ist die Aktie historisch hoch bewertet, der Durchschnitt liegt bei 24. Das Gewinnwachstum von 13-19% rechtfertigt diese Prämie. Die Nettomarge liegt bei über 15%, der Schuldenstand ist gering. Cintas erfüllt 4 unserer 5 Dividendenkriterien, lediglich die Dividendenrendite ist mit 0,7% zu niedrig.

Cintas ist für mich ein Qualitätswert par excellence und wer bereits investiert ist, hat wenig Grund, die Position zu räumen. Als Neuinvestment wäre ich hingegen vorsichtig und würde eher auf Rücksetzer warten, der das Bewertungsverhältnis zumindest auf den langjährigen Durchschnitt zurückholt.

Robinhood wird erwachsen

Hallo Herr Heibel,

vielen Dank für Ihre wöchentlichen Analysen, die ich sehr gerne lese. Ich habe ein Frage zu Robinhood. Nach einem kurzen Einbruch im April scheint der Aktienkurs kein Halten zu kennen.

Wie bewerten Sie das Unternehmen? Nach Übernahme einer Kryptobörse und genereller Ausweitung der Angebote in den USA erscheint Robinhood weiter stark zu wachsen.

Klar ist das Ganze sehr volatil und so ein bisschen was zum "Zocken", dennoch bin ich mal mit einer kleineren Position eingestiegen.

Wenn SIe etwas Zeit dafür haben, würde ich mich über Ihre Meinung sehr freuen.

Vielen Dank und viele Grüße

Eckhard aus Schwalbach

ANTWORT

Vielen Dank für Ihre Nachricht und die netten Worte zu meinen wöchentlichen Analysen – freut mich sehr, dass Sie mit Interesse dabei sind!

Ihre Beobachtung zu Robinhood ist absolut richtig: Seit dem Rücksetzer im April hat sich der Kurs kräftig erholt – allein im ersten Halbjahr 2025 hat die Aktie über 70% zugelegt. Der Grund: Robinhood ist dabei, sich vom reinen “Trading-Spielplatz für Kleinanleger” zu einem echten Finanzdienstleister mit Krypto-Schwerpunkt zu entwickeln.

Robinhood hat mit der Übernahme der Kryptobörse Bitstamp einen strategisch klugen Schritt gemacht. Damit holt sich das Unternehmen nicht nur Know-how und Technologie ins Haus, sondern auch regulatorische Lizenzen, die es Robinhood ermöglichen, international zu expandieren. Parallel wächst die Plattform in den USA weiter – mit Sparplänen, Margin-Trading, Optionshandel und einem ansprechenden Auftritt inkl. App für jüngere Anlegergenerationen. Die Zahl der aktiven Nutzer steigt wieder, der durchschnittliche Umsatz pro Nutzer (ARPU) stieg zuletzt schneller an als erwartet.

Doch die Aktie bleibt hochvolatil. Robinhood verdient noch immer den Großteil seiner Einnahmen über „Payment for Order Flow“ – also über die Weiterleitung von Kundenaufträgen an große Market Maker, die dafür eine Provision zahlen. Dieses Geschäftsmodell ist profitabel, aber politisch nicht unumstritten, besonders in den USA. Zudem ist der Kryptoanteil am Umsatz zuletzt stark gestiegen. Das bringt zwar Wachstum, aber auch Schwankung und potenzielle Regulierungsrisiken.

Das Umsatzwachstum schwankt stark: 2021: +89%, 2022: -25%, 2023 +37%, 2024: +58%. Für 2025 erwarten Analysten +25%, für 2026 dann nur noch +15%. Beim Gewinnwachstum ist die Schwankung noch größer: 2021: erstmals positives Ergebnis, 2022 bis 2023 Verluste. 2025 wieder ein Gewinn, doch für 2026 wird ein Rückgang (trotz Umsatzplus) um 15% erwartet. 2026 dann +20%. Solange die Kryptomärkte laufen, läuft auch die Aktie von Robinhood.

Robinhood ist ein interessanter, wachstumsstarker Wert, aber kein Qualitätswert. Wer mit einer kleinen Position investiert ist und sich der Risiken bewusst ist, hat hier eine spekulative Chance auf weitere Kursgewinne. Ein Unternehmen, das aus seiner Rolle als reiner “Zocker-App-Betreiber” langsam herauswächst und dabei frühzeitig Krypto integriert, sollte man im Blick behalten. Dennoch: Ich würde bei weiteren Zukäufen sehr genau auf Bewertungsniveau, Nutzerentwicklung und politische Entwicklungen achten.

Devon Energy vs. Shell, Rheinmetall vs. Hensoldt, animusX gegen Aufpreis, KI-Nutzung

Sehr geehrter Herr Heibel,

vielen Dank für die Messerscharfen Analysen und ein großes Lob an Ihre Ausdauer.

Natürlich habe ich auch ein paar Fragen mitgebracht

1. Weshalb haben Sie während dem Corona Crash beim Öl Devon Energy in das Portfolio aufgenommen und nicht Shell, da sie ja mit Devon Energy Gold richtig lagen und Devon eine gigantische Performance hingelegt hat?

2. Weshalb läuft Rheinmetall viel besser als Hensoldt, da Rheinmetall ja noch den schlecht laufenden Automobilsektor mit drin hat.

Zudem würde ich mich freuen, wenn Sie doch Rheinmetall ins Portfolio hinein holen. Wer moralisch denkt kann Gewinne ja spenden, aber meiner Meinung nach geht es an der Börse um Profit und sollte ein Split kommen, denke ich, dass dies nochmal die Aktie von Rheinmetall pushen wird nach oben.

3. Ich hätte noch eine Idee für die animusX Analyse, dass diese für einen Aufpreis monatlich ohne teilzunehmen auch zu bekommen wäre. Wenn Plus Kunden keine Zeit dazu haben, aber ein Zusatz Geld bezahlen wäre dies doch eine super Option. Natürlich kenne ich Ihren Grundgedanken der Teilnahme.

4. Wie ist Ihre Meinung zur KI-Suche für aussichtsreiche Aktien, da ich dem eher skeptisch gegenüber stehe, da alleine die KI-Zusammenfassung von Bloomberg nicht alle wichtigen Details auflistet.

Mit freundlichen Grüßen

Dennis aus Heinsberg

ANTWORT

Herzlichen Dank für Ihr Lob – und ebenso für Ihre spannenden Fragen, die ich sehr gern einzeln beantworte:

1. Warum Devon Energy und nicht Shell während des Corona-Crashs?

Im Frühjahr 2020 stand der Ölmarkt Kopf: Durch den globalen Stillstand kam es zum beispiellosen Preisverfall, der Ölpreis notierte zeitweise sogar negativ. In dieser Ausnahmesituation habe ich gezielt nach einem Titel gesucht, der zwei Eigenschaften vereint: hohe operative Hebelwirkung bei steigenden Ölpreisen und ein überschaubarer Bilanzdruck. Devon Energy war damals besonders interessant, weil das Unternehmen eine Dividendenrendite von 9% und die Dividende in Abhängigkeit vom Cashflow absehbar noch weiter ansteigen würde. Wenn Sie die genaue Berechnung interessiert, dann schauen Sie doch bitte in den alten Updates nach: https://www.heibel-ticker.de/updates/devon-energy. Am 18.2.22 habe ich das vorgerechnet.

Shell hingegen war zum damaligen Zeitpunkt tief in Konzernumbau und ESG-Debatte verstrickt, musste erstmals seit dem Zweiten Weltkrieg die Dividende kürzen, und war stark von internationalen Förderprojekten abhängig – politisch wie ökologisch ein heißes Eisen.

2. Rheinmetall vs. Hensoldt – warum so ein großer Unterschied?

Sie sprechen einen interessanten Punkt an: Rheinmetall hat den zyklischen Autozulieferbereich noch im Portfolio, dennoch outperformt die Aktie Hensoldt deutlich. Warum?

Ganz einfach: Rheinmetall ist einer der größten Profiteure der „Zeitenwende“ in Europa. Das Unternehmen liefert Panzer, Munition und komplette Verteidigungssysteme, also die Hardware, die derzeit auf vielen Beschaffungslisten ganz oben steht. Hensoldt hingegen ist Spezialist für Elektronik, Sensorik und Aufklärung. Das ist strategisch wichtig, aber weniger im medialen Fokus und nicht so skalierbar im Umsatzwachstum.

Rheinmetall ist deutlich größer, liquider, internationaler und wurde auch von internationalen Fonds in großem Stil gekauft. Ein möglicher Aktiensplit (der immer wieder diskutiert wird) könnte die Aktie noch attraktiver machen, da stimme ich Ihnen zu. Dennoch möchte ich die Aktie nicht ins Portfolio aufnehmen. Sie können das gerne tun. Ich möchte jedoch nicht Woche für Woche vermelden, dass die fortwährenden Kriege mehr Munition verfeuern, was positiv für unsere Aktie ist. Es geht mir hier einfach nur um den Tonfall im Heibel-Ticker, nicht um die Moral.

3. animus:x ohne Teilnahme?

Ein reiner Ergebnis-Zugang gegen Aufpreis – das nehme ich gern in die Überlegungen für die nächste Runde mit auf. Danke für den Impuls! Grundsätzlich ist die Interpretation, wie ich sie im Heibel-Ticker veröffentliche, das Wichtigste an der Sentiment-Umfrage. Und ich möchte meinem Versprechen treu bleiben, dass zahlende Heibel-Ticker Mitglieder ALLE meine Gedanken und Analysen erhalten.

4. KI bei der Aktiensuche – sinnvoll oder Hype?

Ihre Skepsis ist berechtigt. KI kann hervorragend Daten strukturieren und grob vorsortieren, aber sie ersetzt (noch) keine tiefgehende Analyse. Was fehlt, ist die Fähigkeit, zwischen den Zeilen zu lesen: Ein Geschäftsbericht verrät oft mehr durch das, was nicht geschrieben steht. Bloomberg, Morningstar oder ChatGPT liefern Zusammenfassungen, aber keine echte Bewertung, kein Gefühl für Managementqualität, Marktumfeld, Bilanzstruktur oder Timing. Ich nutze die KI zur Unterstützung (z.B. beim Screening großer Datenmengen). Dabei ist die Formulierung der Fragestellung extrem wichtig, ich sitze manchmal sehr lange daran. Aber die finale Einschätzung bleibt Handarbeit mit Bauchgefühl, Erfahrung und kritischem Blick.

Mit besten Grüßen aus Hamburg

Cameco als Uran-Lieferant

Sehr geehrter Herr Heibel,

Danke für die wieder sehr informative Tickerausgabe.

Beim Lesen traten bei mir zwei Fragen bzw Diskussionspunkte auf:

1. Der zukünftige Energiehunger ist bestimmt größer als der Bedarf zu telefonieren. Daher würde mich die WKN der e.on Anleihe interessieren.

2. Beim Thema modulare AKW's stimme ich ihnen zu. Es werden aber genug konventionelle Atomkraftwerke gebaut. So stellt sich mir die Frage, sollte man nicht einen "Schaufelproduzenten" wie z.B. Cameco ins Portfolio holen. Das Papier war längere Zeit langweilig bis leicht deprimierend. Dies scheint sich nun wohl langsam zu ändern. Eine erwartete Renaissance der Atomkraft führt bestimmt zu starkem Wachstum bei Cameco.

Sind Sie da meiner oder anderer Meinung?

Ich bin gespannt.

Beste Grüße aus dem schönen Badnerland

Thomas

ANTWORT

Herzlichen Dank für Ihre Rückmeldung zur Ticker-Ausgabe – und für Ihre beiden klugen Fragen, die den wachsenden Energiebedarf sehr treffend aufgreifen. Lassen Sie mich beide Punkte gern einzeln beleuchten:

1. Die E.ON-Anleihe – solide Energie im Depot?

Gerne, ist in der heutigen Ausgabe in Kapitel 4 enthalten.

2. Atomkraft & Cameco – lohnt sich ein „Schaufelhersteller“?

Hier treffen Sie einen Nerv! Tatsächlich rückt das Thema Kernenergie wieder in den Fokus, nicht nur wegen der modularen Mini-AKWs, sondern auch wegen der weltweit steigenden Zahl konventioneller Atomkraftwerke, insbesondere in China, Indien, Russland und im Nahen Osten.

Cameco ist dabei der weltweit zweitgrößte Uranproduzent – quasi der „Schaufelverkäufer“ im neuen Goldrausch der Atomkraft. Das Unternehmen besitzt Beteiligungen an einigen der reichhaltigsten Uranminen weltweit, darunter die McArthur River-Mine in Kanada. Lange war der Markt von Überangebot, Stilllegungen und politischen Unsicherheiten geprägt, doch seit rund zwei Jahren dreht sich die Stimmung. Der Uranpreis hat sich seit 2020 mehr als verdoppelt.

Cameco profitiert davon direkt: Die Produktion wird ausgeweitet, langfristige Lieferverträge werden neu verhandelt, teils zu deutlich höheren Preisen. Gleichzeitig hat sich Cameco frühzeitig an der Lieferkette beteiligt, z.B. durch Joint Ventures zur Brennstoffverarbeitung, was zusätzliche Marge verspricht.

Eine stark schwankende Gewinnentwicklung, teils mit einem Gewinneinbruch von -30%, teils mit +144%, wird mit einem EV/EBITDA von 22 bewertet. Das langfristige Bewertungsniveau liegt bei 40, ist also deutlich höher. Da ist die Umsatzentwicklung aussagekräftiger: Zweistellige Zuwachsraten seit 2022, für 2025 wird noch ein Plus von 9% erwartet, Tendenz rückläufig. Da halte ich das aktuelle Bewertungsniveau für angemessen. In den vergangenen Jahren haben Analysten ihre Gewinnerwartung häufig angehoben, seit Anfang 2024 jedoch sinken die Gewinnerwartungen der Analysten tendenziell.

Cameco ist inzwischen keine Turnaround-Wette mehr, sondern ein zyklischer Wachstumswert mit strukturellem Rückenwind. Ja, die Aktie hat bereits stark zugelegt, aber wenn sich der weltweite Neubau-Trend bei Kernkraft fortsetzt, ist das Potenzial noch nicht ausgereizt. Ich hätte jedoch Angst, inzwischen zu spät für die Rallye zu sein.

Mit sonnigen Grüßen zurück in den Süden

Bertelsmann Genussschein als Alternative zur Anleihe

Hallo Herr Heibel,

als Alternative zur Südzucker-Anleihe vielleicht mal den Bertelsmann-Genußschein ansehen: WKN 522990.

Bei der vorgeschlagenen Telekom-Anleihe wäre mir die Laufzeit zu lang. Ansonsten:

Danke für Ihre sachliche Arbeit.

Mit freundlichen Grüßen

Diedrich aus Haltern am See

ANTWORT

Herzlichen Dank für Ihre Nachricht und für den spannenden Hinweis auf den Bertelsmann-Genussschein (WKN 522990) – ein Wert, den man in der heutigen Zeit nicht mehr allzu oft auf dem Radar hat. Ich freue mich immer über solche Impulse aus dem Kreis meiner Leser!

Tatsächlich handelt es sich bei diesem Wertpapier um ein Überbleibsel aus einer früheren Finanzierungswelt – ein sogenannter Genussschein, der in der Hierarchie zwischen Anleihe und Aktie liegt. Das heißt: Er bietet eine feste Verzinsung, aber kein Stimmrecht und unterliegt in puncto Rückzahlung und Dividendenzahlung deutlich weniger festen Regeln als eine klassische Anleihe.

Der Genussschein wurde bereits 1992 begeben, hat keine feste Laufzeit („perpetual“), notiert um die 128% des Nominalwerts und bietet aktuell eine laufende Verzinsung von etwa 5–5,5% auf den Kurs. Die Verzinsung orientiert sich am Jahresüberschuss von Bertelsmann und ist damit variabel, sie kann ausfallen, wenn das Unternehmen keine ausreichenden Gewinne erzielt, ist aber bisher regelmäßig gezahlt worden, was für Bertelsmanns Solidität spricht.

Die bisherigen Ausschüttungen waren stabil, selbst in Krisenzeiten. Er wird oft deutlich unterbewertet wahrgenommen, da er kaum im Fokus institutioneller Anleger steht. Es handelt sich jedoch nicht um eine Anleihe mit Rückzahlungsanspruch, sondern um ein nachrangiges Instrument, ist im Ernstfall also deutlich riskanter. Im Insolvenzfall werden zuerst die Gläubiger bedient, Die Genussscheininhaber erhalten nur etwas, wenn dann noch was übrig ist. Es besteht keine Rückzahlungspflicht seitens Bertelsmann, theoretisch können Sie auf dem Papier sitzen bleiben, wenn sich niemand mehr dafür interessiert.

Super, dass Sie das Thema Genussschein auf den Tisch gebracht haben. Dieser spezielle Genussschein gefällt mir aber leider nicht gut genug, um der Telekom-Anleihe Konkurrenz zu machen.

Mit besten Grüßen und Dank für Ihren Hinweis

8. Übersicht HT-Portfolio

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

9. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg, Deutsche Kurse von comdirect.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

Erscheinungsweise: wöchentlich Freitag/Samstag

10. Mitgliedschaft verwalten

Über den Heibel-Ticker

Stephan Heibel

Die Heibel-Ticker PLUS Mitgliedschaft

Erfahrungen & Referenzen

Heibel-Ticker Portfolio Performance

Compliance Regeln

Alle Heibel-Ticker PLUS Updates

Blog mit aktuellen Beiträgen

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum

Wenn Sie sich von diesem Dienst abmelden möchten, dann folgen Sie bitte diesem Link: Jetzt Abmelden

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel Ticker Free beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.