Heibel-Ticker Free Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 40 (03.10.2025)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Tag der deutschen Einheit: Ein neuer Lehrplan ist notwendig |

| 2. | So tickt die Börse: So geht Warren Buffett mit der Gefahr von Kriegen, Strafzöllen und Inflation um |

| - Warren Buffett setzt mit japanischen Aktien auf Dollarschwäche und globale Konjunkturerholung | |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Kurzfristige Rückschlagsgefahr bei positiver Grundtendenz |

| - | |

| 4. | Ausblick: Pharma und KI ziehen Heibel-Ticker Portfolio kräftig nach oben |

| 5. | Leserfragen |

| 6. | Übersicht HT-Portfolio |

| 7. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 8. | Mitgliedschaft verwalten |

1. Info-Kicker: Tag der deutschen Einheit: Ein neuer Lehrplan ist notwendig

Liebe Börsenfreunde,

Heute feiern wir das größte deutsche Ereignis der jüngeren Geschichte, das jedoch bislang kaum Eingang in den Schulunterricht fand: Die Wiedervereinigung. Meine Kinder, 14 & 16, kennen zwar ein paar wenige Zahlen, die im Unterricht vermittelt wurden. Doch was die deutsche Trennung bedeutete, wie sich zwei miteinander konkurrierende System gegensätzlich entwickelten und schließlich die freie Marktwirtschaft über den Sozialismus siegte, darüber wird kaum gesprochen. Die Nazi-Zeit hingegen wird so stark vertieft, dass viele Schüler nur noch genervt weghören.

Ist es so schwer, solche prägende Ereignisse der jungen Generation zu vermitteln? Ich denke, wir haben das bei unseren Kindern gut aufgefangen. Doch in großen Teilen der Bevölkerung beschränkt sich das Wissen auf das Schulwissen, und das könnte meiner Ansicht nach besser vermittelt werden. Wir müssen uns daher nicht wundern, wenn die Ränder, ob rechts oder links, mit ihren altbekannten Methoden starken Zulauf auch und insbesondere seitens der jüngeren Generationen erhalten.

Kapitel 2 fasst die drei dominanten Themen 2025 zusammen: Die geopolitische Lage entspannt sich etwas, da Trump überraschend die Ukraine stärkt und im Nahen Osten einen Konsens gegen die Hamas schmiedet. Auch bei den Zöllen verliert die Drohkulisse an Schärfe, da Deals Ausnahmen ermöglichen. Einzig die Inflation bleibt ein Problem: In Europa über 2%, in den USA nahe 3%, während die Fed trotz steigender Preise Zinssenkungen plant und damit die größte Unsicherheit für die Märkte schafft.

Wo all dies hinführen könnte, lässt sich gut abschätzen, wenn wir die jüngsten Investmententscheidungen des Orakels von Omaha, Warren Buffett, analysieren. Ich zeige auf, warum Buffett gleich für japanische Rohstoffhändler kauft.

Der DAX hat eine starke Woche hinter sich, die Anlegerstimmung klettert in den Bereich der Euphorie, doch die niedrige Cashquote signalisiert kurzfristige Verletzlichkeit. Internationale Investoren könnten zwar weiter stützen, aus eigener Kraft fehlt aber Kaufpotenzial, wie ich in Kapitel 3 im Rahmen der Sentimentanalyse zeige.

Das Heibel-Ticker-Portfolio profitierte in dieser Woche gleich doppelt: Pharmawerte legten dank Trumps Zoll-Deals kräftig zu, während die KI-Euphorie Titel wie Nvidia, Dell oder PVA Tepla beflügelte. Auch Bitcoin sprang mit dem zyklischen „Uptober” nach oben, sodass unser Depot trotz defensiver Aufstellung um 3,2% zulegte. In Kapitel 4 untersuche ich, wohin die Reise in den kommenden Monaten gehen könnte und zeige auf, wie wir uns dafür positionieren.

Updates gab es diese Woche nicht, stattdessen bin ich in Kapitel 4 den Gründen für die teils heftigen Kursanstiege auf den Grund gegangen.

Ein Leser wollte meine Einschätzung zu Etsy wissen. Spannend ist hier die neue Kooperation mit OpenAI, wie ich in Kapitel 5 zeige: US-Kunden können erstmals direkt über ChatGPT Produkte kaufen. Das Modell klingt zukunftsweisend, da Etsy nur bei Transaktionen eine Provision abführt. Die Aktie sprang 15% nach oben und ist mit einem EV/EBITDA von 14 aktuell günstig bewertet. Dennoch bleibt Skepsis: Kaufgewohnheiten ändern sich langsam, und ob Nutzer ChatGPT als neutralen Ratgeber akzeptieren, ist offen.

Ein zweiter Leser fragte nach Anleihen und Constellation Software. Neben seiner Telekom- und SAB-Anleihe interessiert ihn die neu ausgegebene Symrise-Anleihe. Diese bringt 3,2% Rendite, ist solide, aber nicht besonders attraktiv. Zur Aktie von Constellation Software: Als Holding lebt sie stark vom CEO.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: So geht Warren Buffett mit der Gefahr von Kriegen, Strafzöllen und Inflation um

Inflation, Zölle und Krieg. Das sind die drei großen Themen, die im Jahr 2025 die Gesprächsthemen auf dem Börsenparkett dominieren. Gehen wir die drei Themen mal durch:

Die Kriege erhielten in den vergangenen Tagen positive Signale: Erstmals stellte sich US-Präsident Donald Trump hinter die Ukraine und stellte in Aussicht, dass diese ihre ursprünglichen Grenzen wieder herstellen könnte und dazu sogar russisches Territorium angreifen dürfe. Die westliche Welt freut sich über diesen Sinneswandel.

Im Gazastreifen gelang es Donald Trump, so ziemlich alle umliegenden arabischen Länder für einen 20-Punkteplan zu gewinnen. Erstmals ist die Hamas isoliert. Auch dies wird von der westlichen Welt mit Freude wahrgenommen. Da ist es nun aus Sicht der Finanzwelt Nebensache, ob die Hamas durch einen Verhandlungsfrieden aufgelöst, oder aber durch die Fortsetzung des Krieges vernichtet werden. Wichtig ist, dass sich die beteiligten Länder auf einen kleinsten gemeinsamen Nenner einigen konnten - wenngleich weder die Hamas noch die Palästinenser bislang berücksichtigt wurden.

Auch beim Thema Zölle gibt es weißen Rauch aus dem Weißen Haus. Die Pharmaindustrie, die nun von der Trump-Administration mit 100%igen Strafzöllen ins Visier genommen wurde, könnte über eine Vielzahl von Ausnahmeregelungen mit dem Schrecken davon kommen. So wird Pfizer seine Medikamente in den USA künftig auch über eine Online-Plattform namens TrumpRx zum jeweils günstigsten auf den westlichen Weltmärkten angebotenen Preis anbieten. Es wird nun erwartet, dass alle anderen Pharma-Konzerne ebenfalls einen entsprechenden Deal abschließen, in dessen Gegenzug auf die Strafzölle in Höhe von 100% verzichtet wird.

Wir haben hier also ein weiteres Mal gesehen, dass die US-Zollsuppe nicht so heiß gegessen wird, wie sie gekocht wird.

Sowohl der Krieg als auch die Strafzölle haben für die Finanzwelt an Schrecken verloren.

Bleibt die Inflation. In der EU sprang die Inflation diese Woche erstmals seit Juni wieder auf über 2%. Die jüngste Auktion von 10 Jahre laufenden Bundesanleihen ergab einen Zins von 2,72%, deutlich höher als die 2,2% von Anfang September. Eine Zinssenkung beim nächsten Treffen der EZB am 29. Oktober ist damit sehr unwahrscheinlich geworden. Am Finanzmarkt erwartet man zu 98,2% keine weiteren Zinsschritte der EZB bis Jahresende.

In den USA ist die Entwicklung ungleich dramatischer: Nach 2,3% Inflation im April stieg die Inflation auf 2,9% im August an, für September wird ein Wert von 3,0% erwartet. Die US-Wirtschaft brummt, ganz im Gegensatz zur europäischen, und aus Konjunktursicht sind eher Zinserhöhungen vonnöten.

Doch die US-Notenbank Fed hat ein doppeltes Mandat: Während die EZB ausschließlich das Ziel der Preisstabilität (gemessen an der Inflation) zu verfolgen hat, muss die Fed zeitgleich auch noch das Ziel der Vollbeschäftigung verfolgen. Derzeit sind diese beiden Ziele gegenläufig: Am Arbeitsmarkt zeigen sich erste Risse und die Fed muss "unterstützend" eingreifen, also den Leitzins senken, damit mehr investiert und eingestellt wird.

Die Fed macht derzeit also einen Spagat und beobachtet daher peinlich genau die Entwicklung am Arbeitsmarkt sowie die Inflation. Am Finanzmarkt geht man derzeit davon aus, dass der US-Leitzins am 29. Oktober von 4 auf 3,75%, und am 10. Dezember auf 3,5% gesenkt wird (jeweils Zinsspanne, also 3,5-3,75%). Zwei weitere Zinssenkungen, obwohl der Inflationsdruck in den USA kräftig zunimmt.

Da muss der Arbeitsmarkt schon wirklich gefährliche Signale aussenden, um diesen Kurs der Fed zu rechtfertigen. Nur blöd, dass durch den Shutdown in den USA die Beamten, die die Zahlen für den Arbeitsmarkt zusammenstellen, derzeit in den unbezahlten Zwangsurlaub geschickt wurden. Fed-Chef Jay Powell erhält in diesen Tagen also keine Konjunkturdaten, um seine anstehenden Entscheidungen vorzubereiten.

Bis zur nächsten Fed-Sitzung ist ja noch Zeit. Doch es beschleicht mich das Gefühl, dass die Trump-Administration derzeit gar kein Interesse an einer zügigen Einigung mit den Demokraten auf einen Haushalt hat. Der Shutdown kommt ihnen, wenn man Trumps Mitteilungen glaubt, gelegen, weil damit die Anzahl der Beschäftigten im öffentlichen Dienst nachhaltig reduziert wird.

Ich habe diese Argumentation nicht verstanden und habe mich daher schlau gemacht: Tatsächlich kehren alle Beschäftigten nach einer Einigung zurück an ihren Arbeitsplatz und sie erhalten nachträglich alle ausstehenden Gehälter. Für viele ist es kein Problem, ein paar Wochen ohne Gehalt zu überbrücken.

Doch gerade unter den jüngeren Angestellten gibt es viele, die noch keinen finanziellen Puffer für solche Zeiten haben. Hinzu kommt die US-Mentalität, ohnehin viel auf Pump zu konsumieren. Viele Angestellte geraten also ziemlich schnell in finanzielle Schwierigkeiten, wenn sich die monatliche Gehaltszahlung verzögert. Wenn der Staat als unzuverlässiger Arbeitgeber wahrgenommen wird, erhöht sich die Fluktuation. Junge Angestellte nehmen Angebote von anderen Arbeitgebern an, weil diese als zuverlässiger wahrgenommen werden.

Eine erhöhte Fluktuation erleichtert es der Trump-Administration, offene Stellen zu streichen. Die Neubesetzung einer Stelle kann leichter verhindert werden als das Streichen einer Stelle, die besetzt ist.

Außerdem kenne ich aus meiner Zeit in den USA den Spruch: Wer zwei Wochen Urlaub macht und bei seiner Rückkehr feststellt, dass seine Firma noch läuft, dessen Stelle ist überflüssig. Mit dieser Einstellung wird die Trump-Administration argumentieren, dass es viele öffentliche Funktionen gar nicht braucht, wie man in der Zeit des Shutdowns dann sehen kann.

Konjunkturell betrachtet haben Shutdowns in den USA keine besondere Auswirkungen. Der Konsum, der aktuell aufgrund der ausbleibenden Gehaltschecks nicht stattfindet, wird im Anschluss ausgeglichen. Die Konsumausgaben werden also lediglich um ein paar Wochen verschoben. Wesentlich gravierender wirken die ausbleibenden Konjunkturdaten auf die Finanzmärkte, wie beispielsweise die heute ausbleibenden Arbeitsmarktdaten. Sie wissen ja, an der Börse hasst man nichts mehr als Ungewissheit.

Während also in den USA eine Ungewissheit nach der anderen aufzieht (Zölle, Unabhängigkeit der Fed, Shutdown) läuft Europa zwar wirtschaftlich schwach, aber zumindest ohne große Turbulenzen. So ist die gute Performance des DAX zu erklären: Seit Jahresbeginn +22,6%, obwohl der Euro stark zulegte und es der exportorientierten Wirtschaft somit erschwerte, global erfolgreich zu sein. Der S&P 500 stieg seit Jahresbeginn nur um 13,7% an, während der US-Dollar gegenüber dem Euro gleichzeitig 12,7% an Wert verlor. Für uns Europäer haben die US-Aktien also unterm Strich lediglich 1% zugelegt (13,7% Kursplus abzgl. 12,7% Währungsverlust), während DAX-Aktien 22,6% zulegten.

Oder anders ausgedrückt, der wirtschaftliche Zuwachs in den USA fand in den vergangenen Monaten einzig aufgrund des Währungsverlustes statt und ist Ausdruck des billigen US-Dollars.

Wie kann man auf diese Entwicklung reagieren? Nun, nehmen wir doch mal das Orakel von Omaha als Richtschnur. Warren Buffett investiert in japanische Rohstoffhändler. Was bedeutet das?

Warren Buffett setzt mit japanischen Aktien auf Dollarschwäche und globale Konjunkturerholung

Nachdem ich im Heibel-Ticker der vergangenen Woche das Schiller-KGV als unbrauchbar abgetan habe, erhielt ich Rückfragen von Mitgliedern, warum Warren Buffett sich so stark auf diesen Wertmaßstab verlasse. Ich habe mir die Situation daher nochmals eingehend angeschaut.

Das Schiller-KGV misst den Gewinn der vergangenen 10 Jahre und ist damit ein sehr träger Indikator. Wenn das Schiller-KGV historisch hoch ist, kann es noch ein bis zwei Jahre dauern, bis die Aktienmärkte einbrechen ... , oder aber die Unternehmensgewinne überproportional steigen. Wenn man ein Portfolio mit gigantischen Summen bewegt, muss man sich sehr langfristige Gedanken machen und kann nicht auf den Erfolg einzelner Unternehmen setzen, sondern muss große Trends erkennen. Daher ist das Schiller-KGV tatsächlich sinnvoll für die Entscheidungen von Buffett: Er richtet sein Portfolio damit sehr frühzeitig für anstehende Änderungen aus.

Doch für uns Privatanleger gelten die Einschränkungen nicht, die Warren Buffett zu berücksichtigen hat. Wir bewegen keine Milliarden, ich gehe davon aus, dass die wenigsten von Ihnen Millionen bewegen. Die Aktien, die wir kaufen und verkaufen, spüren unsere individuellen Entscheidungen kaum. Wir sind in der Lage, binnen weniger Tage, wenn's sein muss Stunden, unser Portfolio komplett umzugestalten.

Bis das Schiller-KGV also mal korrigiert wird, sei es durch einen Aktienmarktcrash, oder sei es auch durch stark wachsende Unternehmensgewinne, können wir noch reichlich von der Kursperformance einzelner Aktien profitieren. Und wenn die Märkte mal kippen, können wir noch immer aussteigen. Daher ist die Aussagekraft des Schiller-KGVs für uns Privatanleger überschaubar.

Wesentlich interessanter ist es hingegen, wenn wir uns anschauen, wie genau Warren Buffett sich nun positioniert. Auch er geht nicht in "Cash", sondern sucht attraktive Aktien anderswo als in den USA. Diese Tage wurde berichtet, Buffett habe die Genehmigung eingeholt, sich mit jeweils über 10% an fünf japanische Rohstoffhändler zu beteiligen: Mitsubishi, Mitsui, Itochu, Marubeni und Sumitomo. Ich habe ein wenig nachgedacht, was sein Kalkül hinter dieser Entscheidung ist.

Buffett offenbart mit dieser Entscheidung gleich mehrere Erwartungen: Er geht von steigenden Rohstoffpreisen aus, von einem weiterhin schwachen US-Dollar sowie von einem globalen Konjunkturaufschwung, der nicht durch die USA, sondern durch andere Länder getragen wird. Gehen wir die Überlegungen mal im Einzelnen durch.

Weltweit werden Rohstoffe (Öl, Metalle, Mineralien etc.) typischerweise in US-Dollar gehandelt. Wenn der Dollar gegenüber anderen Währungen abwertet, dann können Käufer mit z.B. Euro, Yen oder Renminbi mehr Rohstoffe für ihre Währungseinheit erwerben. Dadurch wird die Nachfrage angekurbelt. In US-Dollar ausgedrückt steigt der Preis der Rohstoffe, weil die relative Kaufkraft des Dollars sinkt. Man spricht oft vom inversen Verhältnis zwischen Dollarstärke und Rohstoffpreisen.

Rohstoffhändler, etwa in Japan, profitieren in dieser Umgebung, weil sie zwischen Ein- und Verkaufspreis spielen. Ihre Beschaffungskosten sind häufig in US-Dollar festgeschrieben und gelten für längere Vertragslaufzeiten. Wenn nun der Marktpreis steigt, öffnen sich größere Margen für die Händler. Meist haben diese Unternehmen globale Einkaufs- und Verkaufsnetzwerke, sie profitieren also von internationalen Preisverschiebungen.

Für Warren Buffett bedeutet dieser Schritt eine Diversifikation weg vom US-Dollar. Er verschiebt Kapital in Unternehmen, die in globale Rohstoffketten eingebunden und weniger anfällig für US-inländische Schwäche sind. In seiner früheren Japan-Strategie hat er ähnliche Argumente benutzt: Durch den Einbezug japanischer Handelshäuser eine Absicherung gegen mögliche Dollar-Schwäche.

Ein schwacher Dollar erzeugt oft Inflation auf globaler Rohstoffbasis: Höhere Energiekosten, höhere Rohstoffpreise, etc. Das führt zu weiteren Preiserhöhungen und damit auch stärkeren Ergebnissen für Firmen, die im Rohstoffhandel sitzen.

Buffett setzt darauf, dass die Kombination aus einer Dollarabwertung, einer globalen Nachfrage nach Rohstoffen und seiner Positionierung in etablierten Handelsfirmen einen Multiplikator erzeugt, von dem die Händler überproportional profitieren.

Diese Positionierung spiegelt nach meiner Einschätzung folgende Annahmen und Erwartungen Buffetts wider:

Er lenkt Kapital nicht primär auf klassische US-Wachstumswerte, sondern in Rohstoffwerte und Händler, die von globaler Dynamik profitieren. Daraus können wir ablesen, dass er keine starke US-Wirtschaft erwartet. Der schwache Dollar ist die Folge der erwarteten monetären Lockerung (= Leitzinssenkungen), was wiederum ein gewisses Wachstumsrisiko oder eine konjunkturelle Abkühlung anzeigt, obwohl die aktuellen Wachstumszahlen dies noch nicht vermuten lassen.

Damit seine Wette auf Rohstoffpreise aufgehen kann, braucht es Nachfrage von außen. Er setzt darauf, dass China, Schwellenländer und Industriestaaten mehr Rohstoffe benötigen. Buffett scheint hier eher auf eine globale Erholung außerhalb der USA zu setzen.

Er erwartet, dass hohe Inflationsraten und Preissteigerungen bei Rohstoffen über die nächsten Zeiträume anhalten oder zumindest nicht abgegeben werden. Buffett setzt mit dem Einstieg in japanische Rohstoffhändler eine Strategie gegen den US-Dollar und für eine (teils globale) Rohstoffhausse um.

Wochenperformance der wichtigsten Indizes

| INDIZES | 3.10., 18:29 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 24.379 | 2,7% | 22,5% |

| S&P 500 | 6.749 | 2,0% | 14,3% |

| Nikkei | 45.770 | 0,9% | 14,7% |

| Shanghai A | 4.641 | 2,0% | 17,9% |

| Euro/US-Dollar | 1,17 | 0,4% | 12,7% |

| Euro/Yen | 173,14 | -1,0% | 6,4% |

| 10-Jahres-US-Anleihe | 4,11% | -0,08 | -0,40 |

| Umlaufrendite Dt | 2,61% | -0,04 | 0,30 |

| Feinunze Gold | $3.882 | 2,7% | 48,4% |

| Fass Brent Öl | $64,79 | -8,2% | -13,0% |

| Kupfer | $10.491 | 2,3% | 17,7% |

| Baltic Dry Shipping | $1.909 | -15,8% | 91,5% |

| Bitcoin | $123.830 | 13,3% | 32,1% |

Immer wieder werde ich auf Währungsabsicherungen angesprochen, die wir deutschen Privatanleger doch bräuchten, um unsere Performance zu verbessern. Immer wieder antworte ich darauf, dass solche Absicherungen für uns überflüssig sind, weil solche "Absicherungen" Geld kosten und für uns eher als Spekulation einzustufen sind, nicht jedoch als Absicherung.

Schauen wir uns das Ganze mal am Beispiel der Goldpreisentwicklung an:

Abbildung 1: Goldpreisentwicklung in Euro (weiß) und US-Dollar (blau)

Der Goldpreis steigt um so stärker, wie wir oben gesehen haben, wenn der US-Dollar Schwäche zeigt. Und so ist der US-Dollarpreis für das Gold um genau die Wechselkursentwicklung zwischen US-Dollar und Euro stärker angestiegen als der Europreis für das Gold.

Wer nun nach einer Währungsabsicherung "für das Gold" ruft, dreht sich argumentativ im Kreis. Auf der einen Seite ist ja ein schwacher US-Dollar ein Teil der Ursache für den steigenden Goldpreis. Doch wir können obigem Chart entnehmen, dass der Goldpreis auch in Euro kräftig angestiegen ist. Es muss also neben dem schwachen US-Dollar noch weitere Gründe für die Goldpreisrallye geben: Krieg, ausufernde Staatsverschuldung, fragwürdige Unabhängigkeit der Notenbanken, ...

Mit den Goldbarren in unserem Portfolio sichern wir uns gegen diese Dinge ab: Gegen Krieg, ausufernde Staatsschulden und die bedrohte Unabhängigkeit der Notenbanken. Die Schwäche im US-Dollar hat damit jedoch nichts zu tun.

Die Schwäche im US-Dollar beruht auf den Turbulenzen in der US-Politik, den Strafzöllen und der drohenden Belastung für die US-Wirtschaft. Der Goldpreis hängt also stets an mehreren verschiedenen Faktoren, wovon nur einige direkt uns Europäer betreffen.

Wenn ich nun danach rufe, das Wechselkurs-"Risiko" für den Goldpreis abzusichern, dann ist das aus Sicht eines Europäers keine zusätzliche Absicherung, sondern vielmehr eine Spekulation auf einen schwachen US-Dollar. Was, wenn die EU plötzlich unter einem Rechtsruck auseinanderzudriften droht und der Euro einbricht? Wir würden dann in Euro betrachtet einen überproportional steigenden Goldpreis sehen, unsere "Währungsabsicherung" würde diesen überproportionalen Zuwachs jedoch wieder zunichte machen: Das Gold hätte für uns seine Absicherungsfunktion verloren.

Wenn wir tatsächlich einen anhaltend schwachen US-Dollar erwarten, dann sollten wir unser Engagement in US-Aktien reduzieren. So einfach kann man sich als Privatanleger gegen einen schwachen US-Dollar absichern - völlig kostenfrei.

Also, kurz gesagt: Währungsabsicherungen sind teuer und für Privatanleger unsinnig.

Zurück zu Warren Buffett: Er wird die fünf japanischen Rohstoffhändler als "Währungsabsicherung" betrachten. Denn Warren Buffett kann nicht mal eben schnell seine US-Aktien verkaufen. Wenn Buffett sein Engagement in einem Unternehmen nennenswert reduziert, bewegt er allein durch seine Entscheidung bereits den Kurs. Er würde den Effekt eines schwachen US-Dollars quasi vorwegnehmen und müsste in durch ihn verursachte fallende Kurse hinein verkaufen.

Offensichtlich findet er auch eine Währungsabsicherung über Optionen nicht attraktiv. Vielmehr suchte er sich eine kostenfreie Absicherung über die weiter oben beschriebenen Zusammenhänge. Diese Absicherung ist nicht nur kostenfrei, sondern er zieht mit seiner Entscheidung auch noch das Interesse anderer Anleger auf diese Aktien, die sich damit beschäftigen, ob sie ebenfalls diese Aktien in ihr Depot holen möchten.

Na - schon wieder Knoten im Kopf? Nun, diese Überlegungen bestätigen mich in meiner Überzeugung, mir lieber meine eigenen Gedanken zu machen, als den Gurus hinterherzulaufen.

Schauen wir mal, wie sich die Stimmung der Anleger diese Woche entwickelt:

3. Sentiment: Kurzfristige Rückschlagsgefahr bei positiver Grundtendenz

Mit +2,6% legte der DAX eine außergewöhnlich gute Wochenperformance hin. Die US-Aktienmärkte konnten da nicht mithalten, der S&P kletterte nur um 1,8% nach oben. Halbleiter, Industrie, Pharma und Rüstung sind die dominierenden Themen im DAX, deren Unternehmen diese Woche die größten Kurssprünge nach oben verzeichneten.

Mit +2,6% legte der DAX eine außergewöhnlich gute Wochenperformance hin. Die US-Aktienmärkte konnten da nicht mithalten, der S&P kletterte nur um 1,8% nach oben. Halbleiter, Industrie, Pharma und Rüstung sind die dominierenden Themen im DAX, deren Unternehmen diese Woche die größten Kurssprünge nach oben verzeichneten.In den USA sorgte der Shutdown für eine schwache Entwicklung des US-Dollar Wechselkurses (-0,5% ggü. dem Euro). Unternehmensseitig blieben die negativen Auswirkungen des Shutdowns jedoch überschaubar, wie das ordentliche Plus im S&P 500 zeigt.

Unsere Umfrageteilnehmer reagieren - wenig überraschend - positiv auf die gute Aktienmarktentwicklung. Das Anlegersentiment springt von -0,7 in der Vorwoche auf +3,5 und notiert damit schon in Schlagweite von Euphorie (ab 4,0). Die Rallye im DAX war in ihrer Intensität überaus willkommen. Anleger hatten sich bereits zuvor entsprechend positioniert, wie Sie den Sentiment-Analysen der vergangenen Wochen entnehmen können.

Die Selbstzufriedenheit ist entsprechend auf einen Wert von 1,3 gestiegen (Vorwoche -0,5).

Mit der Kursrallye dieser Woche schwindet nun jedoch der Zukunftsoptimismus. Viel mehr trauen Anleger dem DAX offensichtlich nicht mehr zu, denn die Erwartungshaltung ist auf einen Wert von 1,3 zurückgefallen (Vorwoche 3,7).

Doch die moderat positive Zukunftserwartung reicht noch immer aus, um die Investitionsbereitschaft der Anleger mit einem Wert von 2,5 auf hohem Niveau zu belassen.

Das Euwax-Sentiment der Privatanleger zeigt mit einem Wert von -25 eine moderate Absicherungstätigkeit an.

Das DAX-Put/Call-Verhältnis an der Eurex fällt auf 1,1, einer der niedrigsten Werte des laufenden Jahres. Put-Absicherungen sind also auch seitens der institutionellen Anleger gesucht.

An der CBOE wird's noch offensichtlicher, denn das US Put/Call-Verhältnis der CBOE zeigt mit 0,50 den niedrigsten Stand seit ... puh, seit über einem Jahr an, wenn ich das richtig sehe, sogar seit Anfang 2022. Sieht aus, als fürchteten die Amis einen heftigen Rückschlag.

Die Investitionsquote der US-Fondsmanager verbleibt mit 81% auf normalem Niveau. Hier ist keine besonders defensive Haltung zu beobachten.

Auch die Bulle/Bär-Differenz der US-Privatanleger zeigt mit einem Wert von -4%punkten kein besonderes Ungleichgewicht. Wenn überhaupt, dann könnten wir die starke Polarisierung hervorheben: 43% Bullen stehen 39% Bären gegenüber, nur 18% haben keine Meinung.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 57% nur moderate Gier an.

Interpretation

*** Sentiment Interpretation wird Teil des Heibel-Ticker PLUS ***

Die Sentiment-Analyse basiert auf dem Prinzip "Geben & Nehmen": Ab demnächst werden wir lediglich den ersten Teil des Kapitels, die deskriptive Auflistung der Umfrageergebnisse, im Heibel-Ticker Free belassen.

In den vergangenen Monaten haben wir die Sentimentauswertung inhaltlich und methodisch deutlich weiterentwickelt – und wir werden sie auch künftig kontinuierlich optimieren. Ziel ist es, Ihnen noch präzisere Hinweise für das Timing Ihrer Anlageentscheidungen zu liefern und die Portfolioentwicklung systematisch zu verbessern.

Um diesen Service auch künftig kostendeckend anbieten zu können, integrieren wir die Interpretation daher künftig in den Heibel-Ticker PLUS. Sie können aber auch weiterhin kostenfrei von der Sentiment-Interpretation profitieren – als Gegenleistung bitten wir Sie dann um Ihre Teilnahme an der wöchentlichen, rund 2 Minuten dauernden Umfrage auf unserer Plattform animusX.

*** ENDE DES HINWEISES IN EIGENER SACHE ***

Ich würde die aktuelle Sentimentdaten als moderat positiv bezeichnen. Vor einer Woche hatte ich inhaltlich aus der Stimmungslage abgeleitet, dass mittelfristig steigende Kurse zu erwarten sind, jedoch kurzfristig auch mit Rückschlägen zu rechnen ist.

Ich würde die aktuelle Sentimentdaten als moderat positiv bezeichnen. Vor einer Woche hatte ich inhaltlich aus der Stimmungslage abgeleitet, dass mittelfristig steigende Kurse zu erwarten sind, jedoch kurzfristig auch mit Rückschlägen zu rechnen ist.Diese Woche erhält diese inhaltliche Schlussfolgerung Unterstützung durch die Statistik. Tatsächlich zeigte die niedrige Cashquote unter Privatanlegern in der Vergangenheit mittelfristig steigende Kurse an, wenngleich kurzfristig zunächst nochmal ein Rückschlag erfolgen könnte:

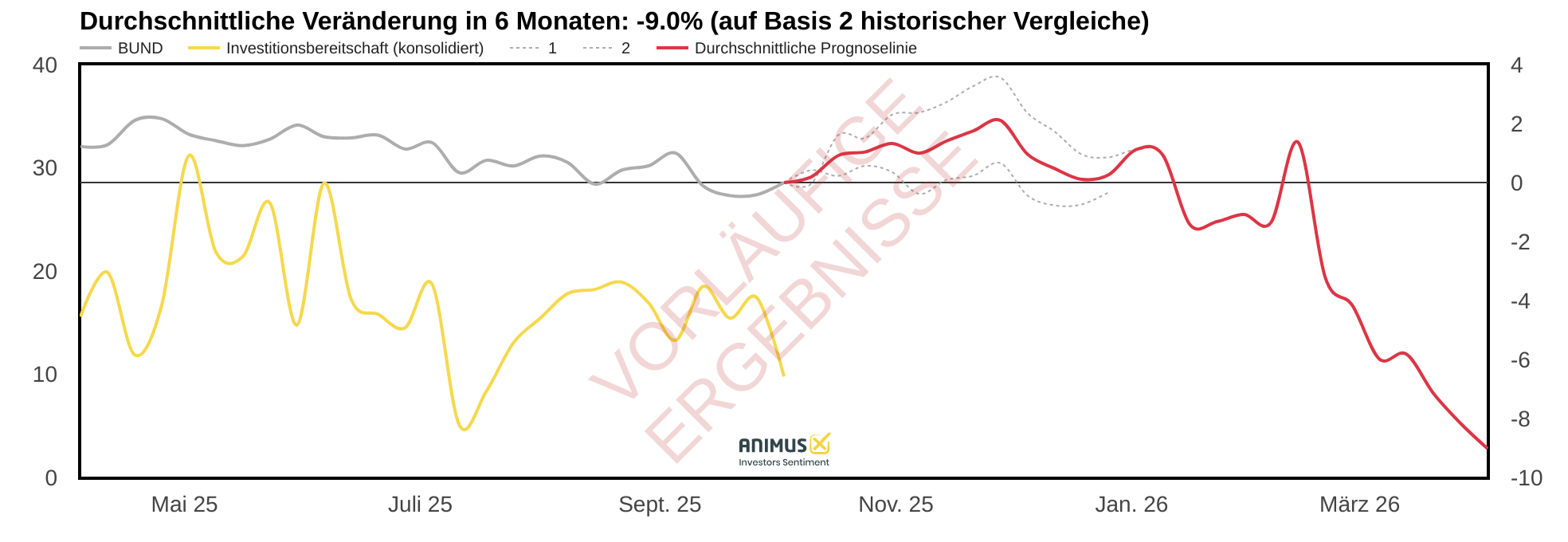

Abbildung 2: Niedrige Cashquote der Anleger könnte kurzfristig problematisch werden

Inhaltlich ist diese Prognose leicht nachvollziehbar: Es besteht zwar Optimismus hinsichtlich der künftigen Marktentwicklung, doch wer soll kaufen, wenn alle schon investiert sind und niemand mehr Cash für weitere Käufe hat. Die Antwort lautet: Internationale Investoren. Die sind schon seit langem Treiber des DAX und könnten auch diesmal wieder zugreifen.

Doch aus eigener Kraft, also durch inländische Investoren, fehlt aktuell eine unterstützende Kaufkraft. Wenn's also turbulent wird an den internationalen Börsen, gibt es hierzulande niemanden, der stützend kaufen könnte. So ist die Sentimentlage derzeit kurzfristig also zumindest fragil, während mittelfristig die extrem niedrige Cashquote unserer Umfrageteilnehmer eher ein Vorläufer von deutlichen Kursgewinnen war.

Am Anleihemarkt sieht es nicht gut aus. Die Investitionsbereitschaft ist auf einem historischen Tiefpunkt. Nur zweimal war die Investitionsbereitschaft hinsichtlich deutscher Bundesanleihen so schlecht: Einmal erst vor wenigen Wochen im Juli. Das andere Mal 2021, bevor der heftige Zinsanstieg begann.

Am Anleihemarkt sieht es nicht gut aus. Die Investitionsbereitschaft ist auf einem historischen Tiefpunkt. Nur zweimal war die Investitionsbereitschaft hinsichtlich deutscher Bundesanleihen so schlecht: Einmal erst vor wenigen Wochen im Juli. Das andere Mal 2021, bevor der heftige Zinsanstieg begann.Das ist zwar statistisch alles andere als relevant, da wir nur einen Präzedenzfall haben. Doch auch inhaltlich halte ich es für durchaus ratsam, die Situation am Zinsmarkt im Auge zu behalten. Sollte der Billionenstimulus in Deutschland nicht ausreichend für Investitionen verwendet werden, so dürfen wir uns auf anziehenden Inflationsdruck vorbereiten.

Abbildung 3: Niedrige Investitionsbereitschaft hinsichtlich des Anleihemarktes führte 2021 zu fallenden Anleihepreisen und somit steigenden Renditen

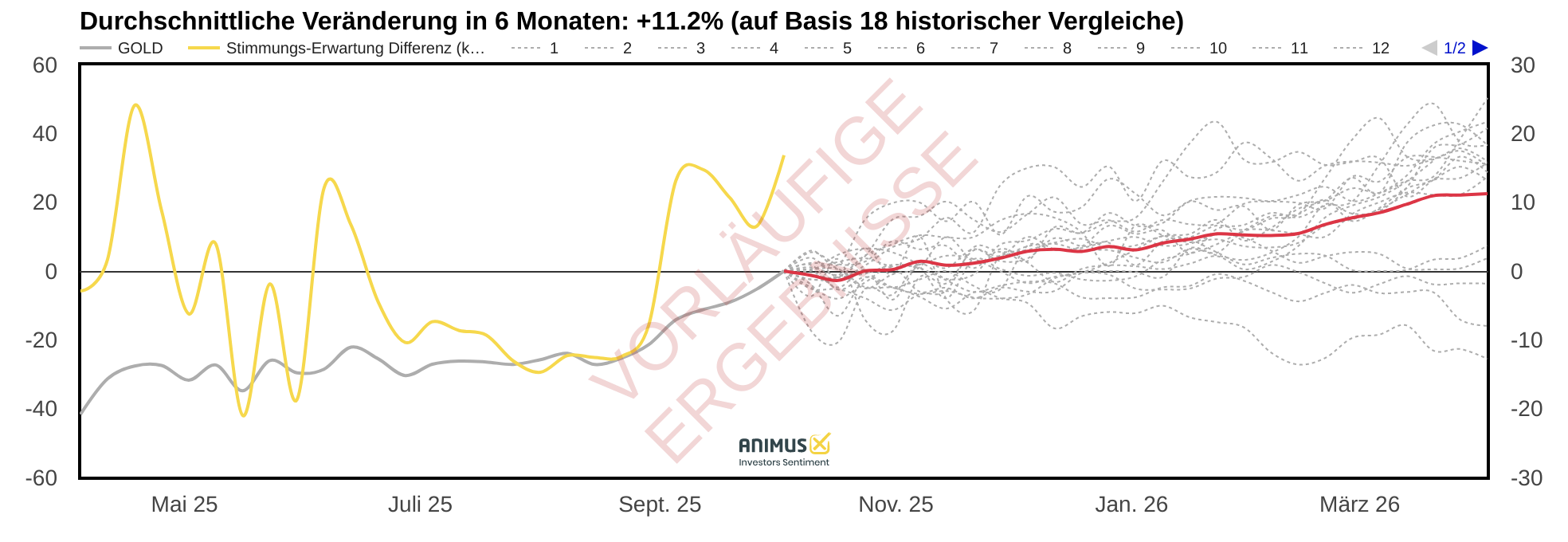

Die Stimmung am Goldmarkt ist auf historischen Höchstwerten. Gleichzeitig ist die Zukunftserwartung gering. Die Goldpreisrallye führt erwartungsgemäß zu Euphorie unter Goldanlegern. Doch gleichzeitig ist die Zukunftsskepsis extrem groß: Die Preise steigen die Wand der Sorgen hinauf.

Die Stimmung am Goldmarkt ist auf historischen Höchstwerten. Gleichzeitig ist die Zukunftserwartung gering. Die Goldpreisrallye führt erwartungsgemäß zu Euphorie unter Goldanlegern. Doch gleichzeitig ist die Zukunftsskepsis extrem groß: Die Preise steigen die Wand der Sorgen hinauf.Das ist eine Sentimentverfassung, die eine Fortsetzung der Goldmarktrallye ermöglicht. Besonders auffällig ist, dass die Euphorie gleichermaßen bei institutionellen als auch bei privaten Anlegern besteht. Das ist selten, bzw. gab es erst ein Mal: Im Februar dieses Jahres.

Abbildung 4: Sentimentdifferenz am Goldmarkt extrem groß, Euphorie bei großer Zukunftsskepsis spricht für anhaltende Rallye

4. Ausblick: Pharma und KI ziehen Heibel-Ticker Portfolio kräftig nach oben

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Investmentideen, Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link: https://www.heibel-ticker.de/member/new

Zusätzlich zu den kostenfreien, meist vergangenheitsbezogenen Inhalten der Free-Version (Marktrückblick, Sentimentanalyse & Leserfragen) erhalten Sie als Heibel-Ticker PLUS Mitglied:

+ Umfangreiche Markt- und Aktienanalysen und daraus abgeleitete konkrete Investmentideen

+ Updates zu Portfoliotiteln in Wochenausgabe

+ tabellarischer Übersicht des Heibel-Ticker Portfolios

+ Video-Konferenzen mit Stephan Heibel und Gästen

+ Interner Mitglieder-Bereich mit Updates in Echtzeit

+ Zugang zu PLUS Ausgaben im Archiv

+ 8% Treuerabatt nach 1. Jahr für PLUS und EXPRESS

Optional erhalten Sie unterwöchig mit der Express-Option Empfehlungen direkt per SMS & E-Mail, sobald ich diese verfasst habe. (Express)

Den Reaktionen unserer Mitglieder entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Privatanlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Als Privatanleger nutzen sie meine Einschätzungen und Investmentideen zur selbstständigen Portfolio-Optimierung. Schauen Sie sich dazu gerne Erfahrungen und Referenzen unserer Mitglieder an.

Ich trenne die Hintergründe der Aktienmärkte von dem täglichen Medienrummel so messerscharf wie kaum ein anderer. Meine Leser schätzen meine neutrale, vereinfachende und unterhaltsame Art. Davon können Sie sich in diesem Heibel Ticker Free überzeugen.

Wenn Sie meine Schlussfolgerungen und Investmentideen erfahren möchten, dann testen Sie bitte den Heibel-Ticker PLUS unverbindlich ab 12,50 Euro im Monat.

Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

5. Leserfragen

Etsy verkauft über ChatGPT

Hallo Herr Heibel,

Ich habe eine Frage zu Etsy. Können Sie mir eine Einschätzung dazu geben? :)

Ich glaube, da könnte seit April auch ein Tal der Tränen durchschritten sein. Aber leider hat es für mich aus Produktsicht / als Kunde bisher eher wenig funktioniert und ansonsten kann ich die Aktie und das Unternehmen nicht einschätzen.

Freundliche Grüße

Sven aus Stuttgart

ANTWORT

Etsy ist der erste Partner von OpenAI für den neuen Check-Out Prozess. US-Kunden können direkt über ChatGPT einkaufen.

Wenn also bspw. jemand ein Geburtstagsgeschenk für unter 50$ sucht und ein Produkt aus dem Etsy-Netzwerk vorgeschlagen bekommt, kann er direkt über ChatGPT einkaufen, ohne die App zu verlassen. Etsy muss nur für erfolgreiche Transaktionen dann eine Provision an ChatGPT abführen.

Die Aktie von Etsy sprang am Montag dieser Woche um 15% an. Damit notiert sie nun auf einem EV/EBITDA von 14, was günstig ist im Vergleich zum historischen EV/EBITDA von 22. In den kommenden Jahren erwarten Analysten ein Gewinnwachstum (Brutto), von 2-5% analog zum mauen Umsatzwachstum. Investitionen werden zurückgeschraubt und Steuereffekte werden geringer, so dass der Gewinn je Aktie in den kommenden Jahren kräftig anspringt.

Damit halte ich den Kurssprung dieser Woche für gerechtfertigt. Doch ein gegebenenfalls positiver Effekt auf die Umsatz- und Gewinnentwicklung von Etsy muss sich erst noch zeigen. Es ist stets ein Prozess, die Kaufgewohnheiten der Menschen zu ändern. Zudem könnte ich mir vorstellen, dass ChatGPT sich erst noch einen guten Ruf erarbeiten muss, wenn es um Kaufempfehlungen geht. Nutzer werden schnell skeptisch: Wenn ChatGPT Provisionen für Kaufempfehlungen erhält, wird seine Meinung nicht mehr als neutral wahrgenommen.

Was also auf den ersten Blick attraktiv aussieht, könnte mehr Zeit beanspruchen, um sich im Markt zu etablieren. Somit dürfte der positive Effekt mit dem Kurssprung vorerst abgegolten sein. Langfristig halte ich die Kooperation für richtungsweisend und Etsy dürfte sich damit besser positionieren. Doch ich würde mit einem Investment abwarten, bis der Kurssprung dieser Woche verdaut (=konsolidiert) ist.

Anleihen: Telekom, SABFinancial, iBonds & Frage zu Konstellation Software

Hallo Herr Heibel,

ich bin zahlendes Mitglied. Danke für ihren mehrwertspendenden Input, wirklich gute Qualität und dieser hilft mir sehr. Mich wundert es wo Sie all die Zeit hernehmen, die eMail Fragen ihrer Mitglieder zu beantworten. Echt einmalig!

Frage 1

Thema Anleihe (für mich zur Riskominimierung im Portfolio)

Sie haben ja folgendes Papier empfohlen, der Index beinhaltet 200 Unternehmen.

iShares iBonds

Dec 2031 Term EUR Corp UCITS ETF

ISIN: IE000I2WYEU9, WKN31IG

Euro-Unternehmensanleihen, Investment‑

Grade, ESG‑Screened

Ausschüttung quartalsweise

Effektivzins aktuell: 3,26%

Ich gebe gerne den aus meiner Sicht "Guten/Nachhaltigen" mit für mich hohem Identifikationspotential mein Geld, daher ist mir dieser iBonds zu wenig spezifisch - weil ich mir bei 200 Positionen nicht mehr sicher sein kann, ob ich die einzelnen Positionen unterstützen möchte. Sie müssen wissen, ich bin einer dieser Freiburger Nachhaltigkeitsnerds die den Spagat versuchen. Das gleiche Problem habe ich bei Staatsanleihen, kommen für mich auch nicht in Frage, da zu wenig spezifisch.

Daher halte ich mir 2 Unternehmensanleihen im Portfolio:

einmal die von ihnen empfohlene (der CEO denkt mit und ich finde den Laden einfach cool):

- A4DFDZ - Deutsche Telekom-Anleihe: 3,625% bis 03.02.2045

und eine, welche ich selbst gefunden habe:

- A383P8, Windkraft Anleihe SAB WindTeam 2025/30, Unterstützt den Ausbau erneuerbarer Energien 5,85 % Zinsen p. a.

Daher denke ich, dass der richtige Weg für mich ist, eine dritte solche Anleihe mit überschaubarem Risiko mit ins Portfolio zu nehmen.

Meinen Sie, die kürzlich begebene Symrise Anleihe XS3178086230 mit Laufzeit 7 Jahren und einem Kupon von 3,25 %, könnte diese Lücke füllen? Eigentlich interessieren mich Kosmetika wenig und den nachhaltigen Impact müsste ich mir einreden....

Daher meine Frage, haben Sie noch ein Idee für mich? Sie kommen ja viel rum :-)

Frage 2

Constellation Software Inc Aktie (A0JM27)

Ist Gerade günstig zu haben, der Chef zieht sich wg. gesundheitlichen Problemen aus dem Geschäft zurück. Glauben Sie das könnte eine Investition sein?

Diese Position ist auch Bestandteil im Musterdepot (dynamisch) vom Handelsblatt, das ist neben dem HT-Portfolio meine zweite Referenz.

Ich danke im Voraus.

Mit freundlichen Grüßen

Oliver aus Freiburg

ANTWORT

Vielen Dank für Ihr Schreiben und das Lob :-).

Ja, die Telekom-Anleihe finde ich noch immer gut, die Rendite ist aufgrund eines rückläufigen Kurses inzwischen auf 4,13% angestiegen. Hier nochmal der Link zur ursprünglichen Analyse.

Die zweite von Ihnen genannte Windkraft-Anleihe von SAB notiert bei 111,75% und trägt damit trotz der hohen Verzinsung von 5,85% nur eine Rendite von 3,05%. Sie läuft bis zum 30.4.2030 und wird von keiner einzigen Rating-Agentur eingestuft. Ich kann Ihnen daher nichts über die Reputation dieser Anleihe sagen. Für mich ist das ein K.O.-Kriterium.

Die neue Symrise-Anleihe läuft bis zum 24.9.2032 und wird derzeit zu 100,3% gehandelt, also nahe dem Ausgabepreis. Die Rendite liegt bei 3,2%. Ja, wenn Ihnen diese Anleihe gefällt, können Sie sie meines Erachtens ins Depot nehmen und gut schlafen. Ich finde aber derzeit die Renditen am Anleihemarkt nicht attraktiv.

Wir haben eine Reihe von Dividendentiteln im Heibel-Ticker Portfolio, die Dividendenrenditen von deutlich über 2,5% mit sich führen. Zusätzlich winkt bei diesen Aktien noch ein möglicher Kursgewinn über die kommenden Jahre. Bei Anleihen fällt die Chance auf einen Kursgewinn weg ..., dafür natürlich auch das Risiko eines Kursverlustes. Doch dieses Risiko sehe ich bei unseren Dividendentiteln auf Sicht von mehreren Jahren als gering an. Daher ist mit eine Zins-Rendite von 3,x% zu wenig, um gegen die auf lange Sicht wahrscheinliche Kurssteigerung von Dividendenaktien anzutreten. Anleihen mit Renditen unter 4% schließe ich daher aus.

Ja, ich komme rum: Im Stadion der „Eisernen“ am Wochenende, als der HSV ein knappes 0:0 nach Hause rettete, lernte ich einen Protagonisten von Pfandbriefen kennen. Ich werde mich in den kommenden Tagen mit ihm austauschen und werde berichten, falls er gute Anlagemöglichkeiten kennt.

Zu Ihrer zweiten Frage: Constellation Software ist eine Holding, die sich an Software-Unternehmen beteiligt. Zum einen betrachte ich Holdings im Heibel-Ticker nicht, da ich damit so etwas wie einen Fonds von Fonds aufsetzen würde: Ich würde damit auf Constellation vertrauen, dass die bessere Software-Unternehmen finden und kaufen, als ich dies durch meine Analysen tun könnte. Das möchte ich nicht, denn ich kann das besser ;-) Zum anderen ist bei Holdings der CEO meist die tragende Persönlichkeit, da das Beteiligungsgeschäft häufig auf Vertrauensbasis erfolgt. Der Kurssturz der Aktie nach dem Ausscheiden des CEOs hat also tatsächlich seinen Grund.

6. Übersicht HT-Portfolio

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

7. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist. Sentimentdaten: eigene Umfrageergebnis über unseren Dienst animusX.de.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

Erscheinungsweise: wöchentlich Freitag/Samstag

8. Mitgliedschaft verwalten

Über den Heibel-Ticker

Stephan Heibel

Die Heibel-Ticker PLUS Mitgliedschaft

Erfahrungen & Referenzen

Heibel-Ticker Portfolio Performance

Compliance Regeln

Alle Heibel-Ticker PLUS Updates

Blog mit aktuellen Beiträgen

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum

Wenn Sie sich von diesem Dienst abmelden möchten, dann folgen Sie bitte diesem Link: Jetzt Abmelden

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel Ticker Free beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.