Heibel-Ticker Free Börsenbrief

- Einfach einen Tick besser -

21. Jahrgang - Ausgabe 01 (02.01.2026)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Ich wünsche Ihnen Gesundheit, Glück und Erfolg für das neue Jahr |

| 2. | So tickt die Börse: Rückblick auf alle Heibel-Ticker Transaktionen im Jahr 2025: +10,7% |

| - Absicherung +11% | |

| - Dividendenbereich +13% | |

| - Disruptiv +2% | |

| - Spekulation +21% | |

| - Fazit | |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Rückblick auf die Prognosen der Jahresumfrage 2025: Erwartung war viel zu pessimistisch, wenngleich Saisonalität passte |

| - Themen für 2025: US-Zölle wurden falsch eingeschätzt | |

| - Wachstumstitel zogen die Aktienmärkte erwartungsgemäß nach oben | |

| - Jahressieger: Gold | |

| - Fazit: Auf Außenseiter setzen lohnt sich | |

| 4. | Jahresausblick |

| - : Extrem schwaches Börsenjahr befürchtet | |

| - Themen 2026: EU-Zentralisierung und Bitcoin-Renaissance | |

| - Branchen: Wachstumsaktien könnten positiv überraschen | |

| - Investmentchancen: Rohstoffe gefragt | |

| 5. | Sentiment: Zuversichtlicher Start ins neue Jahr |

| - Interpretation | |

| 6. | Ausblick: Börsengänge könnten das Ende der Rallye herbeiführen |

| 7. | Update beobachteter Werte |

| Neue Wegovy-Pille zugelassen | |

| 8. | Leserfragen |

| 9. | Übersicht HT-Portfolio |

| 10. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 11. | Mitgliedschaft verwalten |

1. Info-Kicker: Ich wünsche Ihnen Gesundheit, Glück und Erfolg für das neue Jahr

Liebe Börsenfreunde,

Ich wünsche allen Heibel-Ticker Mitgliedern ein gutes neues Jahr. Ich hoffe, Sie haben sich die beiden vergangenen Wochen gut erholen können. Es ist nicht viel passiert an den Finanzmärkten, dafür haben wir heute die Gelegenheit, auf das abgelaufene Jahr zurückzublicken und eine Prognose für das anstehende Jahr auszuarbeiten.

Die alten Hasen unter Ihnen kennen das schon: Zum Jahreswechsel laufen bei uns eine ganze Reihe von Routinen ab. Zum einen bespreche ich sämtliche Transaktionen, die wir im abgelaufenen Jahr 2025 vorgenommen haben. Welche Käufe waren verfrüht, welche Käufe waren falsch und wo lagen wir richtig, wie haben wir es geschafft, eine so gute Performance zu erzielen? Ja, ich bin zufrieden mit den 10,7%, die wir 2025 an Rendite erwirtschaftet haben. Die Details dazu lesen Sie in Kapitel 2. Dort finden Sie auch den Link zur tabellarischen Übersicht sämtlicher Transaktionen (Käufe, Verkäufe, Dividenden, Zinsen, Split, ...)

Seit 11 Jahren befragen wir jedes Jahr die Leser des Handelsblatts nach ihren Erwartungen für das neue Jahr. Die Auswertung wird nächste Woche im Handelsblatt veröffentlicht, heute schon vorab meine abgeleiteten Prognosen hier im Heibel-Ticker Kapitel 4. Zuvor jedoch schauen wir in Kapitel 3 zurück auf unsere Prognosen von vor einem Jahr. Ich muss schon sagen, dass selbst ich von der Trefferquote überrascht bin.

Mit dem Kapitel 5 starten wir dann in die normale Wochenroutine unseres Heibel-Tickers: Wir haben die Sentiment-Umfrage auch über Weihnachten durchgeführt, das Umfrageergebnis jedoch aufgrund der Feiertage noch nicht ausgewertet. Daher lesen Sie heute in Kapitel 5 die Auswertung zu den beiden Umfragen der vergangenen Wochen.

Das Kapitel 6 beinhaltet dann noch ein paar konkrete Anmerkungen zu meinen Erwartungen für das Jahr 2026: Viele Stolpersteine der Rallye wurden im Jahr 2025 aus dem Weg geräumt. Ich nenne zu erwartende Stolpersteine für die KI-Revolution und betrachte, was passieren müsste, damit die Rallye dennoch weiterläuft.

Im Kapitel 7 befinden sich die Updates zu unseren Portfoliotiteln: Die US-Gesundheitsbehörde FDA ließ kurz vor Weihnachten die Wegovy-Abnehmpille von Novo Nordisk zu, der Verkauf startet in den kommenden Wochen. Die Aktie machte einen Freudensprung.

Über die Feiertage hatten viele Heibel-Ticker Mitglieder offensichtlich Zeit zum Nachdenken. Daraus resultierte eine Vielzahl von Leserfragen, zu denen Sie meine Antworten in Kapitel 8 nachlesen können: BioNTech, Netflix übernimmt Warner Bros. Discovery, Temu und Shein machen Amazon Konkurrenz, Was steckt hinter dem Windowdressing zum Jahresende, wie sieht die Zukunft von Silber aus, wie die des neuen SDAX-Mitglieds Tonies und was halte ich von Rational Küchen. Ein breiter Fächer an Themen, die ich auf Basis meiner Markterwartung beantworte.

Natürlich gibt es in Kapitel 9 die tabellarische Übersicht über unser Heibel-Ticker Portfolio, diesmal auf Basis des Jahresabschlusses, also ohne den Freitag.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Rückblick auf alle Heibel-Ticker Transaktionen im Jahr 2025: +10,7%

Alle Jahre wieder kümmern wir uns zum Jahreswechsel um die Entscheidungen, die wir durch das abgelaufene Jahr getroffen haben: Gute Entscheidungen und schlechte Entscheidungen. Sie kennen das von mir, die guten Entscheidungen brauchen wir nicht so detailliert zu besprechen wie die schlechten, denn wir wollen ja aus unseren Fehlern lernen und das Gute weiterlaufen lassen.

Mit +10,7% Jahresperformance bleiben wir hinter DAX und S&P 500 zurück. Dennoch bin ich zufrieden mit dieser Performance, denn aus Gesprächen mit Kollegen weiß ich, dass ich damit sehr gut liege. Viele institutionelle Anleger fokussierten sich im abgelaufenen Jahr auf die US-Aktien. Damit verpassten sie nicht nur die 23%-Rallye im DAX, sondern mussten auch noch gegen den schwachen US-Dollar ankämpfen, der die 15,9% Kursplus im S&P 500 gemessen in USD in ein Minus in Euro drehte, denn der US-Dollar verlor gegenüber dem Euro 17,7%. Die meisten meiner Wettbewerber konnten sich gerade so ins Plus retten, einige schlossen sogar mit einem Minus ab.

Erfolgsgaranten in unserem Heibel-Ticker Portfolio waren im Bereich der Absicherung das Gold mit +46%, bei den Dividendenaktien Holcim mit +60% Holcim, bei den disruptiven Aktien Tesla mit +77% und als Spekulation die Auferstehung unseres Maschinenbauers PVA Tepla mit +76%. Die Enttäuschung und größte Verlustposition des abgelaufenen Jahres waren Puma mit -45% und Novo Nordisk mit -40%. Doch schauen wir uns die Transaktionen des Jahres nun im Detail an.

Absicherung +11%

Am 23. Juli 2010 kauften wir die Hybrid-Südzuckeranleihe zu 94% und erhielten jährlich 3-6% Zinsen darauf. Eine stabile Depotkomponente, auch wenn der Kurs dieser Anleihe mitunter stark schwankte. Doch Kursschwankungen kümmerten uns wenig, denn die jährliche Verzinsung blieb stabil. Diese Anleihe wurde von Südzucker nun gekündigt und zu 100% zurückbezahlt, die als Ersatz ausgegebene Anleihe ist für Privatanleger leider nicht erhältlich. Somit fehlte uns seit Mitte des Jahres eine lukrative Festzinskomponente im Portfolio.

Die Umlaufrendite, also die Verzinsung einer durchschnittlichen 10 Jahre laufenden Staatsanleihe in Deutschland, stieg im Jahr 2025 von 2,3% auf 2,8%. Ein solcher Zinsanstieg erfolgt als gegenläufige Bewegung zum Kursverfall der entsprechenden Staatsanleihen. Wer also zum Jahresbeginn eine Anleihe kaufte, musste nicht nur die damals viel niedrigere Rendite akzeptieren, sondern verlor auch noch durch den Kursverlust. Es war also alles andere als sinnvoll, lang laufende Anleihen ins Depot zu holen.

Wir haben stattdessen eine kurzlaufende Anleihe von Symrise mit 1,7% Rendite ins Portfolio geholt: Feste Rendite bis Anfang Dezember bei verlässlicher Rückzahlung unseres Kapitals zu 100%. Wir akzeptierten also von vornherein die schwache Verzinsung von nur 1,7%, schlossen allerdings gleichzeitig das Kursrisiko durch die kurze Laufzeit bis zur Rückzahlung aus.

Ich habe mich im Dezember erneut auf die Suche nach einem Kompromiss gemacht, einer kurz laufenden Anleihe mit vertretbarem Zins. Doch leider fand ich nichts Passendes. Heute habe ich erneut geschaut, immerhin gibt es nun einige Anleihen von der Deutschen Telekom und von E.On, deren Rendite über 4% liegt. Bei Laufzeiten von 12 Jahren und länger müssen wir jedoch auch einen Blick auf die zu erwartende Zinsentwicklung werfen, und dieser Blick hält mich weiterhin davon ab, diese Anleihen in unser Heibel-Ticker Depot aufzunehmen. Ich habe den Eindruck, dass wir weltweit einen Ausgabenwettlauf sehen, der die Staatsfinanzen vieler Länder, und damit mittelbar auch das Zinsniveau vieler Unternehmensanleihen, unter Stress setzen dürfte.

Bei kurzlaufenden Anleihen ist die Rendite nach wie vor unattraktiv.

Als Alternative sehe ich stattdessen nach wie vor Gold und Bitcoin. Der Goldpreis legte im Jahr 2025 gemessen in US-Dollar um 65% zu, auf Euro-Basis blieben noch immer 46%. Der Bitcoin durchlief - oder durchläuft noch immer - seine periodische Korrekturphase. Mit -17% belastete der Bitcoin unsere Performance. Dennoch liegt der aktuelle Preis noch immer deutlich über unserem Kaufpreis im Jahr 2024. Wir haben uns an die starken Schwankungen gewöhnt.

Unterm Strich legte unser Absicherungsbereich im abgelaufenen Jahr 11% zu. Für einen Bereich, der insbesondere in schweren Börsenzeiten (= fallende Kurse) Stabilität liefern soll, ist das doch nicht schlecht, oder?

ToDo: Mit aktuell 12,6% Portfolioanteil und nur zwei Positionen ist dieser Bereich aktuell viel kleiner als die beabsichtigte Zielgröße von 3 Positionen mit insgesamt einem Anteil von 20%. Da ich von Anleihen in der aktuellen Situation nicht begeistert bin mache ich mir Gedanken um andere Änderungen: Sollen wir den Goldanteil erhöhen, oder ist es dafür schon zu spät? Sollen wir die 20% Zielgröße für den Portfolioanteil dieses Portfoliobereichs ändern? Hmm, nach der guten Performance der vergangenen drei Jahre würde ich den Anteil ungern verringern, höchstens noch vergrößern. Doch womit? Zu viel Gold würde eine zu große Konzentration auf einen Vermögensgegenstand bedeuten, Silber und andere Edelmetalle würde ich als nicht ausreichend unterschiedlich zum Gold betrachten. Ich muss also mal kreativ auf die Suche gehen.

Dividendenbereich +13%

Unser Dividendenbereich steuerte 13% Performance bei. Das ist ordentlich für einen defensiven Portfoliobereich. Insbesondere der Schweizer Zementmischer Holcim konnte durch die Ausgliederung des US-Geschäfts unter dem Namen Amrize eine deutliche Neubewertung erfahren, die Aktie sprang um 60% an. Wir hatten die Aktie im Vorjahr als Ersatz für die österreichische Wienerberger gekauft, was sich als richtige Entscheidung herausstellte.

Cewe (Fotobücher) ist seit vielen Jahren (2022) ein stabiler Dividendenbringer und beendete das Jahr genau auf dem gleichen Kursniveau wie zum Jahresbeginn. Es bleiben 3% Dividendenrendite und eine inzwischen günstige Bewertung.

Unser zweites Dividendenpapier aus Deutschland ist die Allianz. Sie lief so gut, dass wir im Mai zwischenzeitlich einen Teilgewinn mitnahmen, damit die Position nicht zu groß wird. Insgesamt beträgt das Jahresplus 32% und die Dividendenrendite 4,4%. Ich denke, da ist noch weiteres Kurspotential vorhanden.

Unsere US-Dividendenaktie Snap-On ließ Federn: -10%, nachdem der Verkauf von Auto- und Flugzeugwerkzeug im Rahmen der Zoll-Turbulenzen von vielen Firmen zunächst auf die lange (Werk)bank geschoben wurden. Wir hatten dies erwartet und reduzierten unsere Position in Snap-On bereits im Jahr 2024. Mitte 2025 stockten wir günstig auf, andernfalls wäre der Kursverlust noch größer ausgefallen. Ach so, gemessen in US-Dollar konnte die Aktie von Snap-On natürlich leicht zulegen, aber durch den Wechselkursverlust des US-Dollars kam davon bei uns leider nichts an. Doch die positive Aktienentwicklung in den USA zeigt mir, dass CEO Nick Pinchuk weiterhin flexibel auf sich ändernde Marktbedingungen reagiert.

Anfang des Jahres mussten wir uns von Nitto Denko trennen, unsere japanische Dividendenaktie. Die gute Kursperformance führte dazu, dass die Dividendenrendite unter unsere Schwelle von 2,5% sackte. Aus Kurssicht war das wohl ein Fehler, die Aktie ist um weitere 35% angestiegen, die Dividendenrendite notiert inzwischen sogar unter 2%.

Ich halte Japan nach den jüngsten Zinsanhebungen für einen interessanten Markt und werde mich dort nach günstigen Aktien umschauen. Doch im Dividendenportfolio hatte Nitto Denko leider keinen Platz mehr, wir haben stattdessen Yamaha Corp. als neue Dividendenaktie ins Portfolio geholt. Die Aktie stieg in Japan um 10% an, doch leider entwickelte sich der Yen gegenüber dem Euro genauso schwach wie der US-Dollar, so dass in unserem Euro-Portfolio ein Minus von 3% übrig blieb - bei 2,4% Dividendenrendite.

Die Yen-Schwäche ist für mich derzeit eine Fehlentwicklung: In Japan werden die Zinsen erstmals seit Jahrzehnten erhöht, was den Yen eigentlich attraktiver machen sollte. Zudem muss der Yen-Carry-Trade aufgelöst werden, was ebenfalls einen Rückfluss an Yen nach Japan zur Folge hat und den Wechselkurs stützen dürfte. Ich würde sagen, hier war unsere Aktienauswahl nicht verkehrt, die Wechselkursentwicklung spielte jedoch gegen uns -wie gesagt. Ich denke, das dürfte sich bald ändern.

ToDo: Snap-On, Holcim und Yamaha tragen aktuell eine Dividendenrendite von nur noch 2,5% oder sogar weniger. Da die Zinsen am langen Ende inzwischen gestiegen sind (siehe Umlaufrendite) würde ich mich in den kommenden Wochen mit Alternativen zu diesen drei Titeln beschäftigen. Einige attraktive Kandidaten habe ich bereits auf dem Zettel.

Disruptiv +2%

Jetzt wird's interessant, denn hier müssen wir drei Entscheidungen betrachten, die sich im Nachhinein als falsch herausstellten: der Verkauf von Wheaton Precious, der Verkauf von Nextracker und das Festhalten an Novo Nordisk.

Wir starteten mit acht disruptiven Positionen in das Jahr 2025, eigentlich ist in diesem Portfoliobereich nur Platz für fünf Positionen. Daher mussten wir ein wenig aussieben. Nynomic verkauften wir als erste Position, und das war goldrichtig. Die Aktie ist seit unserem Verkauf um 54% gefallen. Ich habe mich im Jahr 2025 darauf konzentriert, nur noch große Unternehmen im Portfolio zu haben und Nynomic ist nicht einmal im SDAX.

Mit vollmundigen Versprechungen schien sich Nynomic von der Ingenieursbude zu einem Anbieter von standardisierten Produkten zu entwickeln, die breiten Absatz finden sollten: Pillenscanner für die Pharmaindustrie, Rauschgiftdetektoren für die Polizei, viele Anwendungen mit echtem Nutzen für die potentiellen Kunden. Doch leider ließen Bestellungen zu lange auf sich warten, so dass der Umsatz sank und die Bilanz über Gebühr belastet wurde, die Aktie steht heute 75% unter ihrem Hoch von vor zwei Jahren.

Als nächstes verkaufen wir im April Wheaton Precious Metals. Grund dafür war weniger die Unternehmensentwicklung selbst oder auch meine Erwartung an die Edelmetallpreisentwicklung als vielmehr der Umstand, dass wir nach dem Goldpreisanstieg bereits ausreichend Goldbarren im Portfolio führten und ich das Engagement in diesem Bereich etwas reduzieren wollte. Immerhin war der Goldpreis in den zwölf vorangegangenen Monaten um 50% angesprungen. Ich war zufrieden und wollte nicht gierig werden. Dass vom damaligen Verkaufspreis bis zum Jahresende nochmals 45% draufgeschlagen wurden, ahnte ich nicht. Schade, aber so ist das mit einem diversifizierten Portfolio und mit der Disziplin. Die Disziplin, die uns bei Nynomic größere Verluste ersparte, verhinderte nun leider bei Wheaton Precious größere Kursgewinne.

Wirklich ärgerlich ist aus heutiger Sicht meine Entscheidung, Nextracker zu verkaufen. Ich hatte das Unternehmen aufgrund der überlegenen Umwelttechnologie ins Portfolio geholt: für große Solarparks können die beweglichen Halterungen von Nextracker die Solarpanels stets genau zur Sonne ausrichten, so dass die der Wirkungsgrad deutlich erhöht wird. Mit dem Wahlsieg Donald Trumps sah ich diese Technologie dem Untergang geweiht und warf die Aktie mit durchschnittlich 14% Gewinn in den ersten Tagen des Jahres aus dem Portfolio. Die Rallye ging jedoch weiter, bis heute legte der Kurs 150% zu. Wie erwartet reißen sich die Hyperscaler beim Bau ihrer KI-Rechenzentren um jede Technologie, die eine effiziente Stromversorgung verbessern kann... trotz Trump.

Mich ärgert diese Entscheidung besonders, da ich damit dem Weltuntergangsgequassel der Finanzmedien erlegen bin, die in Trumps Politik die Vorstufe zur Hölle ausriefen. Stattdessen suche ich stets nach volkswirtschaftlichen Hintergründen für die Entscheidungen der Trump-Administration und gehe auch über das an der Uni gelernte hinaus und beschäftige mich mit wissenschaftlichen Aufsätzen aus dem Trump-Umfeld, mit denen das herkömmliche VWL-Wissen in Frage gestellt wird. Und dabei bin ich meinem Eindruck nach einer der wenigen in Deutschland, der Erklärungen für die gute wirtschaftliche Verfassung der USA findet, während die Massenmedien von ihrem Weltuntergangsszenario noch immer nicht abrücken. Warum also ließ ich mich gegen Nextracker aufwiegeln? Die Trump-Administration streicht Regulierung und Fördermittel, lässt jedoch der Wirtschaft freie Hand. Und das Besondere an Nextracker war ja gerade, dass die Technologie unabhängig von Fördermitteln war. Während fördermittelabhängige Wettbewerber in die Grätsche gingen, konnte Nextracker durchstarten. Warum habe ich das nicht gesehen? Ärgerlich!

Und so, wie ich Nextracker nicht hätte verkaufen sollen, so hätte ich lieber Novo Nordisk verkaufen sollen. Die Dänen legten im Jahr 2025 eine Bruchlandung hin: Die Fertigungskapazitäten reichten nicht aus, um die Nachfrage zu bedienen. Generika-Hersteller durften trotz Patent die Nachfrage zu günstigen Preisen bedienen, Wettbewerber Eli Lilly zog an Novo Nordisk mit einem reibungslosen Hochfahren der Fertigung des Konkurrenzproduktes vorbei.

Es folgte ein Stühlerücken im Management: Der CEO wurde ausgetauscht, der Aufsichtsrat anschließend ebenfalls. Seither ist es ruhig geworden, die Aktie stabilisiert sich seit Juli bereits auf dem aktuellen Kursniveau. Kurz vor Weihnachten folgte die Zulassung der Abnehmpille, ich habe ein entsprechendes Update dazu geschrieben (siehe Updates-Kapitel). Warum habe ich die Position nicht bei den ersten Anzeichen der Probleme verkauft? Nun, weil ich mir manchmal einbilde, qualitative Urteile bilden zu können: Die Abnehmspritze von Novo Nordisk hat gegenüber der von Eli Lilly klare Vorteile. Auch die Abnehmpille zeigt in Studien eine bessere Wirksamkeit als die von Eli Lilly, die erst Anfang dieses Jahres zugelassen werden soll. Einzig die Verabreichung ist bei Eli Lilly besser: Während man bei der Pille von Novo Nordisk eine halbe Stunde vor und nach der Einnahme nichts essen und trinken darf, ist das bei der Pille von Eli Lilly egal. Hierzulande sagt jeder, dass eine bessere Wirksamkeit Nachteile bei der Verabreichung übertrumpft. Doch wer die USA ein wenig kennt, der weiß, wie wichtig eine idiotensichere Verabreichungsform dort ist. Es bleibt also spannend. Mehr Details dazu, wie gesagt, im Update.

Um 40% sind die Aktien von Novo Nordisk gefallen und schnitten so knapp 2% an Jahresperformance aus unserem Portfolio. Schauen wir mal, ob die Dänen das im Jahr 2026 wieder gutmachen können.

Die weiteren Positionen im disruptiven Bereich sind relativ unspektakulär, bzw. da gibt es keine eklatanten Fehler, die wir besprechen müssten. Medios haben wir behalten. Der Anbieter von patientenindividuellen Therapien (häufig Krebsmedikamente, die für Apotheken hergestellt werden) erholte sich im laufenden Jahr so leidlich. Die Bewertung ist in meinen Augen noch immer viel zu niedrig. Nachdem es CEO Matthias Gärtner über Jahre nicht gelang, am Finanzmarkt ein wenig Phantasie für die Aktie zu erzeugen, wird auch der CEO-Posten bei Medios in diesem Jahr neu besetzt. Zum 1. Februar tritt Thomas Meier seine neue Stelle an. Die Aktie stieg im Jahr 2025 um 10% an. Unterdurchschnittlich aber nicht schlecht.

Nvidia ist nach wie vor eine Langfristposition. Nach den DeepSeek-Turbulenzen zum Jahresbeginn brach die Aktie ein, wir stockten unsere Position zu günstigen Kursen auf. Wie erwartet stellte sich heraus, dass DeepSeek keine chinesische Revolution ist, sondern eher eine logische Weiterentwicklung, die ohne Nvidia-Chips nicht möglich gewesen wäre. Ja, inzwischen untersucht man Unternehmen aus Singapur, die ihre Server mit Nvidia-KI-GPUs DeepSeek zur Verfügung stellten.

Der DeepSeek-Story folgten Zweifel, ob die Investitionen in die KI-Rechenzentren, die allesamt mit Nvidia-KI-GPUs ausgestattet werden, überhaupt finanzierbar sind. Insbesondere Oracle, OpenAI und die japanische Softbank stehen unter Verdacht, sich verhoben zu haben. Im Umkehrschluss hieße das, dass Nvidia gar nicht so viele KI-GPUs absetzen wird, wie es derzeit durch die überzogenen Investitionsabsichten den Anschein hat. Doch OpenAI führte einige Finanzierungsrunden durch und generierte bis zum Jahresende fast die erforderlichen 100 Mrd. USD durch Kapitalerhöhungen. Dabei wuchs der Unternehmenswert auf bislang 850 Mrd. USD an, wenn man den Berichten glaubt. Es ist also durchaus möglich, dass sich auch diese Befürchtungen im Verlauf der kommenden Wochen zerstreuen.

Dann kursierte die Story, dass China zum Wettbewerber aufsteigen werde, wenn Nvidia keine KI-Chips nach China verkaufen darf. Schon die Biden-Administration hat den Verkauf dieser Chips nach China eingeschränkt und eine Sondergenehmigung durch die Trump-Administration ließ lange auf sich warten. Gründer und CEO Jensen Huang selbst nährte die Befürchtung, dass China eine eigene KI-Infrastruktur entwickeln werde, wenn man sie vom Nvidia-Netz, das sich weltweit als Standard etablieren soll, abschneidet. Und natürlich wurde dann sehr schnell DeepSeek als Beispiel herangezogen, wie weit China doch schon sei.

Als dann endlich die Genehmigung erteilt wurde, H200-Chips nach China zu verkaufen, wurden vorgeschobene Meldungen veröffentlicht, China brauche diese Chips nun gar nicht mehr. Es sei schon zu spät und China habe bereits alles auf die Eigenentwicklung entsprechender KI-Chips gesetzt. Kein Unternehmen aus China werde bei Nvidia einkaufen, so der Tenor dieser Stories. Das China-Geschäft sei für Nvidia verloren.

Komisch, dass Alibaba und ByteDance dann Mitte Dezember an Nvidia mit dem Wunsch einer Großbestellung von H200-GPUs herantraten, und komisch auch, dass Nvidia inzwischen an Taiwan Semiconductor, den Lohnfertiger dieser Chips, herangetreten ist, um über die entsprechende Fertigungsausweitung zu sprechen. Na, diese Geschichte konnte gar nicht in die Schlagzeilen gelangen, weil zeitgleich Google mit Gemini alles bislang dagewesene in den Schatten stellte. Ich habe den Eindruck, diese Geschichte wurde nur deswegen hoc hochgejubelt, weil andernfalls die Bestellung von Alibaba und ByteDance in den Schlagzeilen gelandet wäre. Denn meinen Vergleichstests zufolge ist ChatGPT noch immer deutlich besser als Gemini, allen anderslautenden Tests zum Trotz.

Gemini wurde, so Google, auf eigenentwickelten Chips trainiert. Dieser Chip könne nun die Dominanz von Nvidia brechen, so die Massenmedien. Hmm, bislang fehlt mir noch eine Bestätigung der überlegenen Leistung seitens unabhängiger Dritter. Aber klar, dieser Punkt ist noch virulent, da müssen wir ein Auge drauf haben.

Also, lassen Sie uns mal zählen: Eins (DeepSeek), zwei (Finanzierung der KI-Investitionen), drei (China-Verbot), vier (Desinteresse Chinas) und fünfmal (KI-Chips von Google) wurde die Dominanz von Nvidia in Frage gestellt. Bislang stellten sich alle Stories als falsch heraus. Natürlich ist Nvidia als Marktführer im Visier unendlich vieler Menschen, die diese Dominanz zu brechen versuchen ... und irgendwann wird die Dominanz darunter zumindest leiden, also eingeschränkt werden. Bislang ist das nicht gelungen, dennoch lief die Aktie im Jahr 2025 wechselhaft. Das Jahresplus von nur 20% spiegelt diesen Wettkampf wider. Bislang war es jedoch richtig, an dieser Position festzuhalten. Und ich werde auch in Zukunft kritisch schauen, mit welchen Stories erneut das vermeintliche Ende von Nvidias Dominanz ausgerufen wird. Bis auf weiteres bleiben wir jedoch bei Nvidia an Bord.

Palo Alto legte im abgelaufenen Jahr nur 12% zu, für uns in Euro wurden -3% daraus. Immerhin konnten wir die Schwankungen nutzen und verkauften unsere halbe Position zu deutlich höheren Kursen zum Jahresbeginn, um sie im August deutlich tiefer zurückzukaufen. Palo Alto stellt das Geschäftsmodell um. Wurden bislang Lizenzen verkauft, so bietet das Unternehmen nun die Nutzung des Cloud-Angebots an. Die hohen, aber einmaligen Lizenzeinnahmen werden weniger, stattdessen kommt es zu einem regelmäßigen monatlichen Einnahmestrom. Die Umstellung ist stets mit Risiken behaftet, daher war die Aktie 2024 schwach. Inzwischen zeigt sich der Erfolg dieser Umstellung und die Aktie kam schon recht hoch ins Jahr 2025. Der Liberation Day führte zu einem Ausverkauf, von dem sich die Aktie erneut erholte. Im August wurde dann CyberArk übernommen, mit 25 Mrd. USD die größte Übernahme in der Geschichte von Palo Alto. Die Identitätsprüfung von CyberArk liefert eine weitere wichtige Ebene für das Geschäft von Palo Alto. Allerdings wurde die Aktie infolge dieser großen Übernahme erneut ausverkauft, was wir für unseren Nachkauf nutzten. IT-Sicherheit bleibt ein heißes Thema und Palo Alto gehört zu den Marktführern in diesem Bereich.

Apple haben wir im abgelaufenen Jahr zweimal nachgekauft und einmal verkauft. Der erste Nachkauf erfolgte kurz vor dem Liberation-Day und stellte sich als Fehler heraus, daher verkaufte ich diesen Teil der Position Anfang April schnell wieder... leider genau im Tief. Dadurch verloren wir auf diesen Teil der Apple-Position 10%. Nach einem weiteren Anstieg um 6% kaufte ich die Position später dann wieder ein. Hmm, ich würde sagen, da sind wir im Zoll-Trubel unter die Räder geraten. Zum Glück lief Apple jedoch hervorragend, so dass dennoch ein Jahresplus von 16% für diese Position zu Buche steht.

Apples vermeintlicher Nachteil, keine eigene KI zu haben, war 2025 ein Vorteil, da Apple den Investitionswettlauf von Meta, Microsoft, OpenAI, X.ai und Anthropic nicht mitmachen muss. Stattdessen kann sich Apple in aller Ruhe die beste KI aussuchen und für vermutlich schmales Geld integrieren. Das war meine Investment-Idee und genau das zahlte sich auch aus.

In das Zollchaos hinein eröffneten wir mit Tesla eine neue disruptive Position, die seither um 77% angesprungen ist. Damit ist Tesla 2025 unser bestes Pferd im Stall. Während sich die Presse auf rückläufige Verkaufszahlen der Tesla-Autos konzentriert, entwickelt Elon Musk das autonome Fahren und Optimus, den humanoiden Roboter. Das autonome Fahren ist meiner Einschätzung nach kurz vor der Marktreife, wobei ein Ausrollen sukzessive, von Stadt zu Stadt, erfolgen wird und noch auf absehbare Zeit Einschränkungen unterliegen wird wie bspw. keine Landstraßen oder nicht schneller als ... Humanoide Roboter werden, genau wie die Massenproduktion der E-Autos und auch das autonome Fahren, noch viel länger auf sich warten lassen, als wir dies von Elon Musk versprochen bekommen. Dennoch verfügt Tesla über Fertigungskapazitäten, mit denen Optimus auch bei gegenüber der Konkurrenz verspäteter Marktreife in Windeseile zum Marktführer werden kann.

Während 2024 die KI-Chips (Nvidia, AMD, Broadcom, Marvell) und Hyperscaler (Meta, Microsoft, Amazon, Alphabet) die Schlagzeilen dominierten, erzeugten 2025 Energieunternehmen positive Schlagzeilen: Siemens Energy und GE Vernova schossen in die Höhe. Mit Nextracker waren wir genau dafür positioniert, doch ich frage mich, warum ich gerade diese Aktie aus dem Portfolio geworfen habe.

ToDo: Wir haben aktuell sechs Positionen in dem disruptiven Bereich, in dem fünf Positionen vorgesehen sind. Ich werde mal eine Gegenüberstellung unserer sechs Aktien vornehmen und versuchen, denjenigen mit den vergleichsweise schlechtesten Chancen auszusortieren.

Übrigens, ist es Ihnen auch aufgefallen, dass wir im abgelaufenen Jahr wesentlich weniger Transaktionen durchführten als in den Jahren zuvor? Insbesondere in den drei bislang besprochenen Portfoliobereichen wollten wir das "hin und Her macht Taschen leer" vermeiden. Ich denke, in diesem Punkt können wir einen Erfolg verzeichnen. Ich führe das tatsächlich auf Bloomberg zurück, denn wenngleich man eigentlich alle Informationen auch anderswo bekommen kann, so habe ich doch mit Hilfe von Bloomberg recht schnell die Gewissheit, wirklich alle relevanten Informationen zu kennen. Früher fand ich kein Ende beim Recherchieren, da ich niemals wusste, ob ich nicht doch noch was übersehen habe, und kam schwerer zu überzeugten Entscheidungen.

Spekulation +21%

Im Bereich der Spekulationen gehören häufige Transaktionen zum Handwerkzeug. So erfolgten im Jahr 2025 die meisten Transaktionen in diesem Bereich. Mit einer Jahresperformance von +21% hat sich die Arbeit ausgezahlt.

Starten wir mit PVA Tepla, dem Maschinenbauer aus Hessen, der den Geschäftsschwerpunkt in den Jahren zuvor von Kristallzuchtanlagen für die Halbleiterindustrie auf metrologische Systeme für die Halbleiterfertigung umstellte, weil die Messtechnik während der Fertigung kontinuierlich benötigt wird, während die Kristallzuchtanlagen nur einmal verkauft werden. Die heftigen Schwankungen in der Halbleiterindustrie sorgten für heftige Kursschwankungen bei PVA Tepla. Damit soll nun, wenn CEO Jalin Ketter recht behält, Schluss sein. Die Aktie könnte dadurch ein höheres Bewertungsniveau erklimmen, so lautete meine Investmentidee vor einem Jahr. Und tatsächlich kletterte die Aktie dieses Jahr um 76% nach oben.

2025 war das Jahr, in dem das Geschäft umgestellt wird. Umsatzrückgang und Gewinneinbruch sind die Folge. Das war jedoch angekündigt und sorgte daher bereits im Vorfeld für einen kräftigen Kursverfall. Nun kletterte die Aktie bis Oktober wieder auf alte Hochs, um dann jedoch nochmals eine Verschnaufpause zu nehmen. Wir hatten PVA Tepla vor der Umstellung gekauft, da ich auch in einem persönlichen Gespräch mit CEO Jalin Ketter frühzeitig durch die Transformationsphase hindurchblicken konnte. Leider konnten das andere Anleger nicht, daher brach die Aktie zwischenzeitlich heftig ein und wir durchschritten ein Tal der Tränen. Doch im Verlauf des Jahres 2025 zeigte sich, dass die Strategie aufgeht: Der Auftragseingang entwickelte sich erfreulich und so nahm die Aktie bereits die positive Erwartung für 2026 vorweg. Ich denke, diese positive Entwicklung wird anhalten, daher sind wir nach wie vor an Bord.

Auch Dell halten wir noch aus dem Vorjahr im spekulativen Portfolio. Der Bau der KI-Rechenzentren verläuft leider nicht so reibungslos wie erhofft: Zunächst verkaufte Dell seine KI-Rechenzentren mit hauchdünner Marge an die Hyperscaler, die mit großer Verhandlungsmacht eben die Preise drückten. Dann führten Umstellungsprobleme bei der neuen Generation der Nvidia KI-GPUs von Hopper auf Blackwell zu Mehraufwand, der die Entwicklung bei Dell bremste. Zudem schießen die Komponentenpreise für Laptops (Speicher) in die Höhe, so dass Dells zweites Standbein ebenfalls unter Margendruck leidet.

Do brach die Aktie von Dell von einem Kurs von 110 EUR zum Jahresbeginn auf 72 Euro im Zuge der Turbulenzen um den Liberation Day Anfang April ein, -35%. Eine Katastrophe! Doch ich war mir meiner Sache sicher und kaufte im Tief nach, um binnen weniger Tage einen kleinen Zwischengewinn (+5%) zu realisieren. Heute notiert die Aktie wieder auf dem Kursniveau des Jahresbeginns bei 10% Umsatzplus und 55% Gewinnsprung. Diese Entwicklung wird vom EV/EBITDA von nur 9 noch lange nicht widergespiegelt, daher bleiben wir bei Dell noch eine Weile an Bord.

Bei Puma habe ich im Jahresverlauf irgendwann die Geduld verloren. Eigentlich betrachtet man immer Puma, Nike und Adidas zusammen, die Aktienkurse laufen über die Zeit häufig parallel. Doch Puma hatte mit Arne Freund einen CEO, der das Geschäft aus den Augen verlor und eins ums andere überraschend schlechte Quartalszahlen vermeldete. Darin unterschied sich Puma nicht von Nike und ich dachte lange Zeit, dass es die Rahmenbedingungen seien, die zu der schlechten Performance führten. Doch auch Nike feuerte seinen CEO, genau wie Puma, und nun ist es die Aufgabe der neuen CEOs, den Rückstand zu Adidas wieder aufzuholen. Puma bescherte uns ein Minus von 46%, die Aktie findet auch seit unserem Verkauf noch keinen Boden. Ehrlich gesagt, wenn ich jetzt nochmals eine Aktie auswählen müsste, würde ich mir Nike holen. Das Unternehmen ist wesentlich dynamischer und in den vergangenen drei Wochen gab es drei nennenswerte Insiderkäufe, einer davon von Apple CEO Tim Cook.

Mit Coterra wetteten wir lange Zeit auf anziehende Energiepreise, doch Donald Trump erzielte mit seinem "drill Baby drill" ein Überangebot an Öl und Gas, so dass die gesamte Industrie zwar viel Volumen, aber wenig Gewinn erwirtschaftet. Ich hatte Coterra als Wette darauf ins Portfolio geholt, dass viel Flüssiggas aus Nordamerika nach Europa exportiert wird. Das stimmt zwar und der Gaspreis konnte, anders als der Ölpreis, zwischenzeitlich stark zulegen. Aber das war nur ein Strohfeuer, tendenziell ist in den USA inzwischen mehr Öl und Gas verfügbar als verarbeitet werden kann. Wir lösten daher die Position im August mit -16% auf.

Schließlich trennten wir uns auch von Linde. Die Aktie verkauften wir bereits im März mit einem Gewinn von 5%, da ich Cash generieren wollte und nicht die Entwicklung nahm, die ich erwartet hatte. Bis heute bleibt Linde unter Druck, die Aktie lief seither überwiegend seitwärts. Mit dem Cash konnten wir dann im April spekulieren, was sich letztlich auszahlte.

Denn wir kauften zweimal einen DAX-Call in die Liberation Day Turbulenzen hinein. Zunächst bereits am 4. April, um jedoch schon am 7. April festzustellen, dass wir verfrüht eingestiegen waren. Wir lösten die Position mit einem Verlust von 44% auf. Erst am 23.4. stiegen wir dann erneut mit einem DAX-Call ein. Diesmal war das Timing besser, bis Mitte Mai stieg unsere Position um 67% an. Solche Call-Spekulationen sind stets mit einem hohen Risiko behaftet und lohnen sich meiner Erfahrung nach niemals in ruhigen Marktphasen, sondern höchstens mal in solch turbulenten Tagen.

Bereits im März kauften wir Home Depot als Spekulation auf fallende Zinsen. Viel zu früh, wie wir heute wissen, die Aktie gibt es heute 23% günstiger. Die Spekulation bleibt jedoch bestehen und wird nun umso lukrativer: Ein rückläufiges Zinsniveau kurbelt den US-Immobilienmarkt an, so die Erwartung. Und Donald Trump sucht derzeit einen Nachfolger für Jay Powell als US-Notenbankchef aus, der ab Mai dann, wenn es nach dem Willen Trumps geht, einen deutlich lockereren Kurs fahren wird - sprich: niedrigere Leitzinsen. Gleichzeitig sind die Immobilienpreise in den USA inzwischen rückläufig, was ebenfalls die Finanzierungsmöglichkeiten für Hauskäufe stützt. Wenn Häuser den Besitzer wechseln, wird mehr renoviert und somit auch mehr bei Home Depot eingekauft.

Salesforce kauften wir im Februar, die Position liegt mit 29% im Minus. Nach KI-Chips und KI-Rechenzentren erwartete ich erste Erfolge bei KI-as-a-Service, also Softwareangebote, die durch die Nutzung der KI skalieren. Agentix nennt CEO Marc Benioff sein KI-Angebot, doch Anleger fürchten ein Kannibalisieren des eigenen Geschäftsmodells. Wenn Kunden KI-Agenten an die Software von Salesforce setzen, dann benötigen sie weniger KI-Lizenzen, so die Befürchtung. Dies wurde längst adressiert und zeigt sich bereits in den guten Q-Zahlen. Ich warte geduldig, bis dies an der Börse durchsickert.

Da waren wir ziemlich schlecht ins Jahr gestartet, wenn man sich die bisherigen spekulativen Positionen mal anschaut. Kein Wunder, wenn man sich den Ausverkauf im April in Erinnerung ruft. Doch von nun an lief's rund: Capital One Financial kauften wir Ende März, die Aktie war bereits vor dem Liberation Day stark ausverkauft worden und kam daher nahezu ungeschoren durch die Turbulenzen. Mit der Übernahme von Discover Financial steigt Capital One zum Wettbewerber von American Express auf, denn die beiden sind die einzigen mit einer eigenen Infrastruktur für die Kreditkartenabrechnung. Während sich Amex auf die kapitalstarken Kunden konzentriert, hat Capital One nun die kritische Größe, um die Ausfallrisiken der kapitalschwächeren Kunden verlässlich zu berechnen. Dies zeigt sich bereits in den Q-Zahlen, zudem wird das Unternehmen 10% aller ausstehenden Aktien zurückkaufen. Die Aktie honoriert dies bereits mit einem Kursplus von 28%.

Carvana revolutioniert den Online-Handel von Gebrauchtwagen und stand während der Corona-Pandemie kurz vor der Insolvenz. Vom Insolvenzniveau erholte sich die Aktie seither auf ein vernünftiges Bewertungsniveau und zeigte nun, dass das Online-Geschäft auch wirklich funktionieren kann. Innerhalb weniger Wochen strichen wir mit Carvana 71% Gewinn ein.

Boeing kauften wir einmal im April, stießen die Aktie im Juni jedoch wieder ab, als erneute Produktionsprobleme durch die Presse gingen. Immerhin konnten wir in dieser Zeit einen schnellen Gewinn von 24% realisieren. Im November stand die Aktie dann wieder deutlich tiefer als zum Zeitpunkt unseres Verkaufs und wir kauften die Aktie wieder als Spekulation auf die Produktionsausweitung. Stand heute legte die Aktie bereits wieder um 16% zu.

TJX kauften wir im Juni als Spekulation auf den kostensensitiven Konsumenten. Auch die Zollturbulenzen dürften TJX in die Karten spielen, denn viele Einzelhändler ließen sich vor der Zolleinführung die Lager vollmachen und müssen die Überbestände nun verramschen. TJX ist da der ideale Partner. Die Aktie konnte bislang um 22% zulegen, doch ich erwarte besonders gute Zahlen vom Weihnachtsgeschäft.

Über unsere neue Auswertung der absoluten Wachstumsaktien kam mir AppLovin über den Schreibtisch: Hohes Wachstum, hohe Gewinnmarge, hohe Bewertung. Doch die hohe Bewertung hat ihren Grund: Das Unternehmen revolutioniert den Werbemarkt, insbesondere den auf den sozialen Medien. Ich habe mich über die Feiertage tatsächlich mal tiefer in das Geschäftsmodell eingelesen und bin zunehmend begeistert. In einem der nächsten Updates werde ich Ihnen das Geschäftsmodell näher bringen. Bis dahin gilt mein Lucky Luke Prinzip, der Mann, der schneller Investiert als sein Verstand arbeitet. Mit +21% in nur sechs Wochen scheint das Prinzip bislang recht gut zu funktionieren :-)

Bleibt unsere letzte Spekulation des abgelaufenen Jahres: Amazon kauften wir Ende November, die Position liegt bislang mit 4% im Plus. Ich denke, Amazon wurde bislang von der KI-Revolution außen vorgelassen - zu Unrecht, wie die jüngste Präsentation im Dezember zeigte. Würde mich nicht wundern, wenn gerade Amazon als erstes im großen Stil mit KI Geld verdienen kann. Zumindest wird mir von Techies in meinem Umfeld die AWS in Sachen KI nun als führend dargestellt.

ToDo: Inzwischen bin ich mit meinen Einschätzungen zu den Unternehmen recht zufrieden, lediglich das Timing macht mir manchmal einen Strich durch die Rechnung. Puma hätten wir tatsächlich früher verkaufen müssen, Bei Coterra hat es ganz gut funktioniert. Mit dem ersten DAX-Call waren wir zu früh unterwegs, mit dem zweiten haben wir das wieder kompensiert. Bei Home Depot und bei Salesforce hätten wir vielleicht noch etwas länger mit dem Einstieg warten müssen, doch bei beiden meinte ich bereits positive Entwicklungen zu erkennen. Da wurden wir vielleicht einfach durch den Liberation Day auf dem falschen Fuß erwischt. Ansonsten haben wir ziemlich viel richtig gemacht und somit ein Plus von 21% in diesem Bereich erzielt.

Fazit

Soweit also die Besprechung unserer Transaktionen des abgelaufenen Jahres. Mit 24 Käufen und 22 Verkäufen, die überwiegend im Bereich der Spekulation erfolgten, haben wir die anderen Bereiche des Portfolios mit ruhiger Hand gemanagt. Zur Hälfte ist unser Portfolio in US-Aktien investiert, da ich dort die besseren wirtschaftlichen Rahmenbedingungen sehe. Trotz des Wechselkursgegenwinds von -13% können sich unsere 10,7% Jahresperformance sehen lassen.

Nur wer nichts tut, macht nie Fehler. Meine Fehler habe ich hier offengelegt. Ist Novo Nordisk nun als Fehler einzustufen, oder ist Novo Nordisk noch eine laufende Position, deren Ausgang noch ungewiss ist? Je nach Betrachtungsweise gibt es unterschiedliche Schlussfolgerungen. Als Privatanleger können wir es uns leisten, Positionen zu halten, von denen wir überzeugt sind - wie Novo Nordisk -, auch wenn sie über einen längeren Zeitraum gegen uns laufen. Wenn die Abnehmpille den Erfolg zeigt, der ihr zugesprochen wird, dürfte auch die Aktie von Novo Nordisk ordentlich zulegen. Bei PVA Tepla haben wir gesehen, dass isch Hartnäckigkeit auszahlen kann. Bei Puma hingegen haben wir das Gegenteil erlebt.

Wenn ich einen systematischen Fehler identifizieren sollte, der für mehrere Fehler im abgelaufenen Jahr verantwortlich ist, dann vielleicht den, dass ich mich nicht ausreichend kritisch mit dem Management der jeweiligen Unternehmen auseinandergesetzt habe. Immer wieder ist zu beobachten, dass CEOs mit ihrer Aufgabe überfordert sind und ihrem Unternehmen schaden. Bei Puma waren sicherlich auch die widrigen Umstände schuld, wie wir an den zeitgleichen Problemen bei Nike sehen. Doch Adidas litt nicht unter diesen Problemen (insbesondere China-Geschäft).

Sollten wir also einfach zwischen CEOs unterscheiden, die ihre Fähigkeit bereits unter Beweis gestellt haben? Nein, es gibt ja immer wieder neue clevere CEOs. Und am Beispiel von Nike, wenn wir schon mal dabei sind, konnten wir sehen, dass auch ein renommierter CEO in einem anderen Unternehmen überfordert sein kann. John Donahoe führte eBay erfolgreich durch die Transformation vom Auktionshaus zum Marktplatz. Er wollte den Online-Handel bei Nike zu einem festen Standbein machen, denn die Corona-Pandemie hatte gezeigt, wie wichtig das ist. Doch Corona ist vorbei und zu aller Überraschung ist der Einzelhandel noch immer wichtiger als gedacht. Donahoe war der falsche Mann zur falschen Zeit.

Es bleibt also schwer, eine Schablone gibt es nicht. Aber ich nehme mit, dass ich künftig mehr Zeit für die Analyse der CEOs verwenden werde.

Grundsätzlich bin ich mit unserem Portfolio ziemlich zufrieden. An den Positionen mit Verlusten arbeiten wir. Es gibt aber sehr viele Positionen mit großen Gewinnen. Dass da nicht alles passt, ist doch klar. Und, wie eingangs gesagt, mit den 10,7% sind wir in diesem Jahr in der Spitzengruppe der institutionellen Anleger.

Eines macht nach wie vor sehr viel Spaß: Um dieses diversifizierte Portfolio zusammenzustellen darf ich mich um Politik, Wirtschaft und Geschäftsmodelle kümmern, recherchieren an Themen, für die man eigentlich als Berufstätiger nicht ausreichend Zeit hat - zumindest nicht in der Breite, die ich dafür aufwenden darf. Sie, liebe Heibel-Ticker Mitglieder, ermöglichen mir genau das und ich hoffe, dass ich Ihnen mit interessanten Analysen und Ideen auch weiterhin ein wenig von diesem Privileg, das Sie mir ermöglichen, zurückgeben kann.

Wochenperformance der wichtigsten Indizes

| INDIZES | 1.1., 12:31 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 24.490 | 0,8% | 23,0% |

| S&P 500 | 6.846 | 0,1% | 15,9% |

| Nikkei | 50.339 | 1,7% | 26,2% |

| Shanghai A | 4.630 | 1,4% | 17,7% |

| Euro/US-Dollar | 1,17 | 0,2% | 12,8% |

| Euro/Yen | 183,59 | -0,6% | 12,8% |

| 10-Jahres-US-Anleihe | 4,17% | 0,02 | -0,34 |

| Umlaufrendite Dt | 2,78% | -0,03 | 0,47 |

| Feinunze Gold | $4.319 | -0,6% | 65,1% |

| Fass Brent Öl | $60,85 | 0,6% | -18,3% |

| Kupfer | $12.423 | 5,5% | 39,4% |

| Baltic Dry Shipping | $1.877 | -9,4% | 88,3% |

| Bitcoin | $87.787 | 0,2% | -6,4% |

3. Rückblick auf die Prognosen der Jahresumfrage 2025: Erwartung war viel zu pessimistisch, wenngleich Saisonalität passte

Bereits seit elf Jahren führen wir die Jahresumfrage unter den Handelsblatt-Lesern durch. Im Sinne der Sentiment-Theorie interpretieren wir die Mehrheitsmeinung als Kontraindikator. Das heißt, es ist unwahrscheinlich, dass genau diese Erwartung eintritt, weil sich die meisten Anleger bereits auf das Erwartete vorbereitet haben. Vielmehr haben Untersuchungen gezeigt, dass an den Finanzmärkten in der Regel das Unerwartete passiert, denn das Erwartete ist bereits in den aktuellen Kursen eingepreist.

Schauen wir uns zunächst einmal rückblickend an, wie die Börsenentwicklung im Jahr 2025 zum Umfrageergebnis von vor einem Jahr passt.

Unsere Interpretation des Umfrageergebnisses vor einem Jahr lautete wie folgt: „Ein überraschend starker Jahresauftakt führt den DAX bis Mai in Richtung 22.750, also +14,3%, was von den wenigsten erwartet wird. Es folgt die saisonal übliche Ernüchterung, die jedoch ebenfalls extrem ausfallen könnte und den DAX wieder vollständig zurück auf das Kursniveau vom Jahresbeginn holen könnte. Dies könnte das Jahrestief darstellen und läge erneut höher als von den meisten erwartet. Die anschließende Erholung führt den DAX sodann unter großen Schwankungen erneut auf das Jahreshoch bei 22.750 Punkten.” Die Richtung stimmte, es kam wie erwartet, nur noch heftiger:

Abbildung 1: Saisonverlauf DAX

Erwartung für den DAX 2025

Abbildung 2: Daxverlauf 2025

versus tatsächlichem Jahresverlauf

Quelle: Eigene Umfrage, Stockcharts

Der DAX verzeichnete im abgelaufenen Jahr durchaus eine erwartete Entwicklung: Der überraschend starke Anstieg zum Jahresanfang sprengte jede Vorstellungskraft. Schon im Februar wurden die avisierten 22.750 Punkte übersprungen, im März ging es sogar über 23.000 Punkte.

Es folgte ein Ereignis, das ich nicht als „schwarzer Schwan” beschreiben möchte, denn die US-Zölle waren von langer Hand geplant und immer wieder angekündigt worden. Ein schwarzer Schwan ist ein überraschendes Ereignis, mit dem niemand gerechnet hat. Doch die US-Zölle waren keine Überraschung. Das Problem lag woanders: Obwohl sie von langer Hand geplant und vielfach angekündigt wurden, glaubte es niemand. Deren Einführung am „Liberation-Day” Anfang April führte dann zu Panikverkäufen, die den DAX tatsächlich wieder auf das Niveau vom Jahresbeginn zurückführten. Es wurde zu diesem Zeitpunkt das Jahrestief geschrieben, das deutlich höher lag, als erwartet. Dadurch, dass der vorangegangene Anstieg im DAX deutlich heftiger ausgefallen war als erwartet, fiel auch die Korrektur deutlich heftiger aus.

Es folgte eine schnelle Erholung und ein Pendeln auf hohem Niveau mit einem Jahreshoch im Oktober. Zum Jahresende notiert der DAX nur ein halbes Prozent unter seinem Allzeithoch.

Damit passt die Jahresentwicklung erstaunlich gut in unsere Prognose, wenngleich die Entwicklung schneller erfolgte als erwartet. Der Kursanstieg zum Jahresbeginn erfolgte in kürzerer Zeit, die Korrektur erfolgte, bedingt durch den Liberation-Day bereits zwei Monate früher als erwartet. So wurde das Jahreshoch auch zwei Monate früher als erwartet geschrieben.

Die absoluten Werte fielen deutlich extremer aus als erwartet: Das Jahrestief wurde im gewichteten Durchschnitt unserer Umfrage bei 18.200 Punkten erwartet, ein Minus von 8,6% gegenüber dem Jahresbeginn. Tatsächlich lag es mit 19.671 Punkten nur 1,8% unter dem Jahresbeginn.

Das Jahreshoch wurde mit +7,3% bei 21.367 Punkten erwartet, tatsächlich lag es mit +24.611 Punkten um 22,9% über dem Jahresstart. Und auch zum Jahresende lag der DAX mit +22,4% bei 24.490 Punkten deutlich über der Erwartung von +4% bei 20.703 Punkten.

Wir ermitteln stets eine Bandbreite von Zielwerten, die von den meisten Anlegern erwartet werden, und gehen sodann davon aus, dass genau diese Zielbereiche NICHT erreicht werden. In diesem Jahr wurden sämtliche Zielbereiche deutlich nach oben übertroffen. Kurse über 24.000 Punkte hatten genau zwei der über 350 Teilnehmer erwartet, also 0,6%.

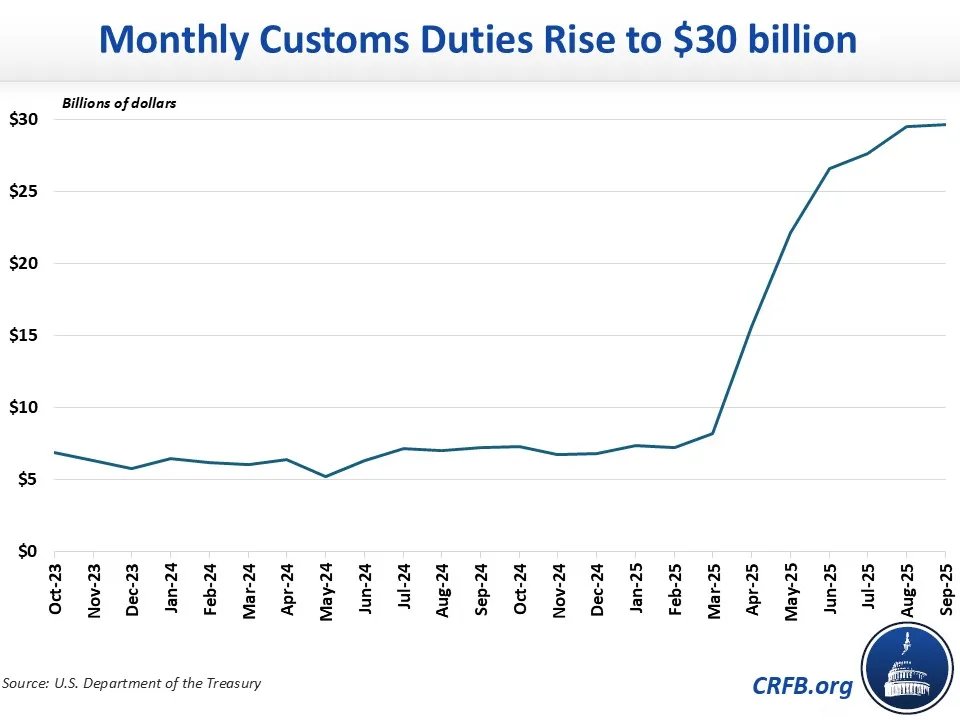

Themen für 2025: US-Zölle wurden falsch eingeschätzt

Die US-Außenpolitik wurde vor einem Jahr als wichtigstes Thema für 2025 identifiziert, gefolgt von der Geopolitik. Dies war neu im Vergleich zu den Vorjahren, als die Inflationsentwicklung mehrfach als wichtigstes Thema betrachtet wurde.

Ich würde gerne schreiben, US-Zölle wurden nicht wichtig genug genommen und dennoch überschätzt, doch das ist ja ein Widerspruch in sich selbst. Dennoch passt die Formulierung meines Erachtens, wenn man die Zeitachse einbezieht. Denn obwohl das Zollthema die Schlagzeilen bereits lange vor dem Liberation-Day dominierte, hatten Anleger deren potentielle Auswirkungen nicht in ihre Bewertungsmodelle eingerechnet.

Mit dem Liberation-Day wurden sodann die schlimmstmöglichen Auswirkungen in den Aktienmarkt eingepreist und von dort an zeigte sich im weiteren Jahresverlauf, dass alles doch gar nicht so schlimm ist, wie befürchtet.

Abbildung 3: Themen 2025

Wichtige Themen für 2025

Abbildung 4: Entwicklung der Zolleinnahmen der USA

sowie Zolleinnahmen der USA

Quelle: Eigene Umfrage, CRFB.org

Die Geopolitik als zweitwichtigstes Thema zeigte, dass die Kriege im Gaza-Streifen und in der Ukraine im Bewusstsein der Anleger hinreichend verankert waren, so dass sich daraus keine neuen Belastungen für die Aktienmärkte ableiteten.

Totgesagte leben länger: Das Gold wurde von Anlegern vor einem Jahr als unwichtig abgetan. Mit einer Jahresperformance von +65% gehörte das Edelmetall im Jahr 2025 zur am besten performenden Anlageklasse.

Wachstumstitel zogen die Aktienmärkte erwartungsgemäß nach oben

Der KI-Boom, die industrielle Revolution 2.0, war bereits voll im Gange. ChatGPT bekam Konkurrenz: Anthropic, Gemini, … Auch Nvidias KI-GPUs bekamen mit speziellen Chips von Google und Amazon Konkurrenz. Gleich zum Jahresbeginn mischte DeepSeek aus China die KI-Welt auf.

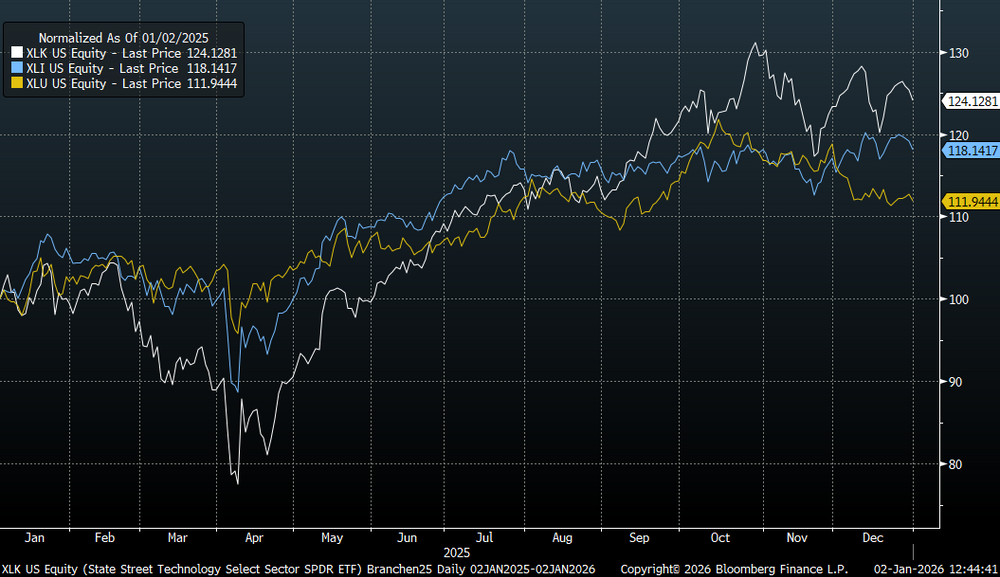

Abbildung 5: Branchen 2025

Abbildung 6: Entwicklung ausgewählter Branchen 2025

Tatsächlich legte der Technologiesektor (weiß, XLK) erneut am stärksten zu, gefolgt von zyklischen Aktien (blau, XLI). Defensive Titel (gelb, XLU) hinkten 2025 hinterher.

Jahressieger: Gold

Anleger sahen Chancen für 2025 insbesondere im Immobilienmarkt. Der Bitcoin und der Anleihemarkt wurden gemieden.

Abbildung 7: Chancen 2025

Einmal mehr lagen Anleger mit ihren Erwartungen falsch: Vonovia, die größte Immobilienaktie im DAX, gehört mit -19% zu den DAX-Verlierern. Bei den Edelmetallen, insbesondere beim Gold, lagen Anleger mit ihrer positiven Erwartung richtig.

Richtig lagen die Umfrageteilnehmer auch bei den Zinsmärkten, die im abgelaufenen Jahr kaum Veränderungen erfuhren.

Fazit: Auf Außenseiter setzen lohnt sich

Nach wie vor lohnt es sich auf das zu setzen, was die wenigsten erwarten. Schauen wir daher nun auf das Ergebnis unserer Jahresumfrage zum Jahr 2026.

4. Jahresausblick

: Extrem schwaches Börsenjahr befürchtet

Sa, 03. Januar um 12:45 Uhr

Schauen wir uns nun das Umfrageergebnis für das Jahr 2026 an.

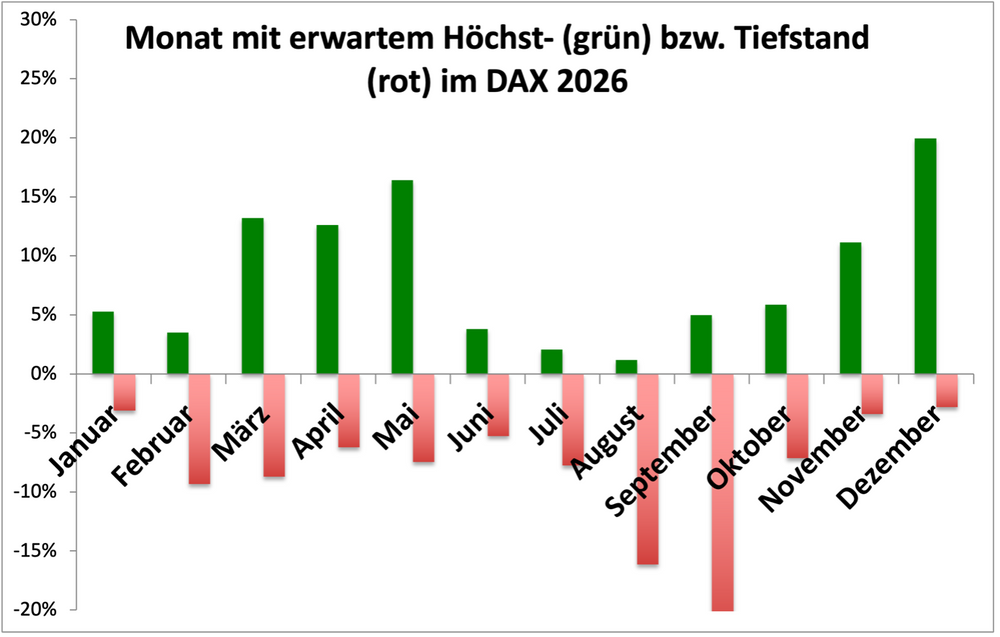

Der typische Jahresverlauf beinhaltet stets einen guten Jahresauftakt, eine Sommerflaute und eine Jahresendrallye.

Abbildung 8: Erwarteter Saisonverlauf 2026

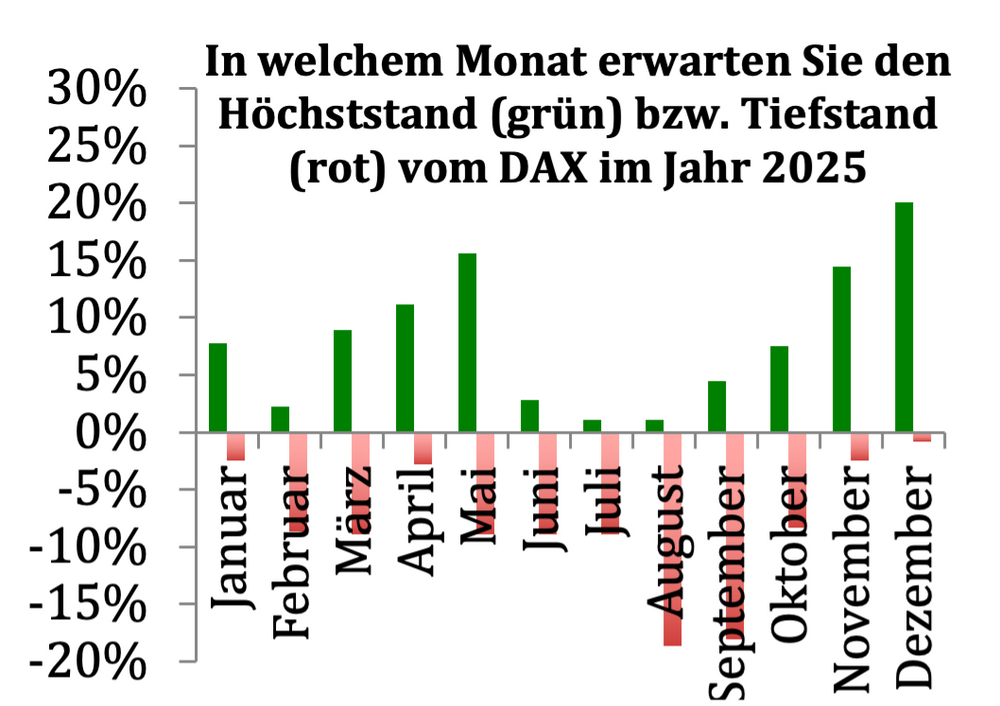

Für 2026 erwarten unsere Umfrageteilnehmer einen schwachen Jahresauftakt. Insbesondere im Februar soll die gute Aktienmarktperformance einen Dämpfer erhalten, bevor dann die saisonalen Effekte bis in den Mai hinein zu einer besseren Performance führen. Der Sommer wird nach Erwartung der Umfrageteilnehmer in diesem Jahr besonders hart, Jahrestiefs werden dann für September und Oktober erwartet. Erst zum Jahresende soll, so die Erwartung, eine Rallye zu neuen Höchstständen führen.

Ein schlechter Jahresverlauf wird befürchtet, mit Tiefs erst im Oktober und einem absoluten Tiefstand, der um 12% unter dem aktuellen Kursniveau liegt. Es gibt sogar einige Anleger, die sich einen Ausverkauf um bis zu 24% vorstellen können. Diese Erwartung ist deutlich pessimistischer als in den Vorjahren.

Abbildung 9: Erwartete Tiefstkurse 2026

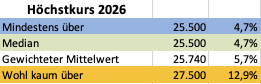

Abbildung 10: Erwartete Höchstkurse 2026

Auf der anderen Seite bleibt die Hoffnung auf steigende Kurse sehr begrenzt: Nur um maximal 5,7% dürfte der DAX ansteigen, wenn es nach der durchschnittlichen Erwartung der Anleger geht. Die größten Optimisten erwarten maximal einen Kursanstieg von bis zu 12,9%. Nachdem der DAX in den vergangenen drei Jahren jeweils um die 20% zulegen konnte, ist das doch ziemlich pessimistisch.

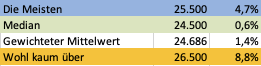

Abbildung 11: Erwarteter Jahresschlussstand für den DAX

In dieses Bild passt auch der erwartete Jahresschlusskurs des DAX, der mit 24.686 Punkten nur um 1,4% höher liegen soll als das aktuelle Kursniveau. Kaum jemand erwartet Kurse über 26.500, was einem einstelligen Kursplus von 8,8% entspräche.

Wenn wir uns vor Augen führen, dass der DAX in den vergangenen 15 Jahren eine durchschnittliche Jahresperformance von 8,2% erzielte, passt unser Umfrageergebnis zu der Erfahrung der Anleger.

Was niemand erwartet:

Wenn wir davon ausgehen, dass das Unerwartete passiert, dann kann der DAX zum Jahresende entweder oberhalb von 26.500 Punkten stehen oder aber unterhalb von 25.500 Punkten. Das bedeutet, der DAX wird entweder um mehr als 8,8% oder aber um weniger als 4,7% zulegen. Wenn wir uns vor Augen führen, dass über 80% der Umfrageteilnehmer mit ihrer Erwartung in einer so engen Spanne landen, dann wird es dem DAX im kommenden Jahr nicht schwerfallen zu überraschen.

Jeder kann nun also für sich entscheiden, ob er einen Börsenverlauf erwartet, der über der durchschnittlichen Erwartung liegt, oder darunter.

Der S&P 500 ist der Leitindex der westlichen Börsenwelt. Doch die Führungsrolle der westlichen Welt wird in der jüngeren Vergangenheit in Frage gestellt: China fordert die USA offen heraus und Russland lässt sich vom Westen nicht zur Raison rufen. Dennoch legt der S&P 500 nun im dritten Jahr in Folge eine hervorragende Performance hin (2025: +16%). Nicht einmal das vermeintliche Zollchaos oder der vermeintlich viel zu hohe US-Leitzins konnten die Aktienmarktrallye stoppen.

Im DAX ist der offensichtliche Widerspruch noch größer: Industriesterben in Deutschland aufgrund einer verfehlten Energiepolitik, Überregulierung verhindert Innovationen in Zukunftstechnologien wie Biotech und künstliche Intelligenz bis hin zur Elektromobilität, denen durch inkonsistente Politik die Planungssicherheit genommen wird. Der ehemalige Exportweltmeister Deutschland fällt im internationalen Vergleich immer weiter ab. Trotzdem stürmte der DAX im Jahr 2025 um 23% nach oben.

Viele Anleger, und offensichtlich auch viele unserer Umfrageteilnehmer, verstehen diesen Widerspruch nicht. Für sie ist die gute Aktienmarktperformance ein Fehler und je länger dieser vermeintliche Fehler andauert, um so gewisser wird die unausweichliche Korrektur dieses Fehlers durch einen Börsencrash. So würde ich die grundsätzlich verhaltene Erwartungshaltung gegenüber dem Börsenjahr 2026 interpretieren, die wir aus dem Umfrageergebnis ablesen.

Da wir jedoch die Erwartung der Anleger als „eingepreist” betrachten und nach dem Ausschau halten, was die wenigsten erwarten, wäre die folgende Entwicklung denkbar: Ein überraschend starker Jahresauftakt führt den DAX bis Mai in Richtung 27.500, also +12,9%, was von den wenigsten erwartet wird. Es folgt die saisonal übliche Ernüchterung, die jedoch in diesem Jahr überraschend milde ausfallen könnte. So hätten wir das Jahrestief bereits im Januar gesehen und es läge deutlich höher als befürchtet. Nun hat es so oft funktioniert, dass der DAX im letzten Jahresdrittel deutlich zulegte, und Anleger erwarten dies auch. Vielleicht kommt es dieses Jahr anders und nach einem milden Sommer bleiben die Kurse bis zum Jahresende schwach. Das Hoch hätten wir in diesem Szenario bereits im Mai gesehen.

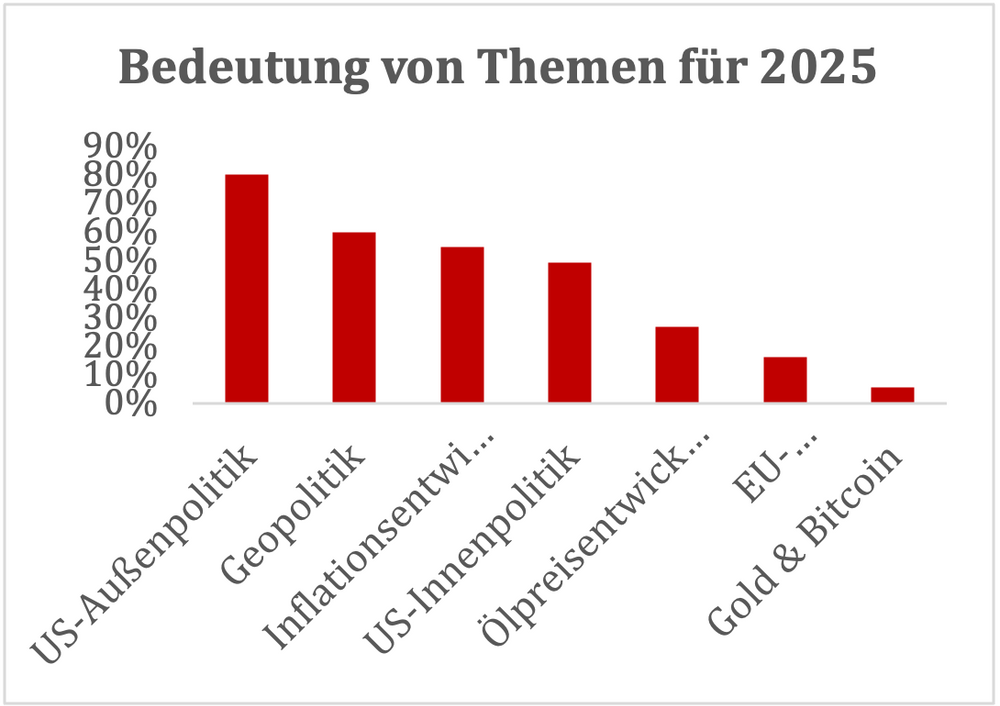

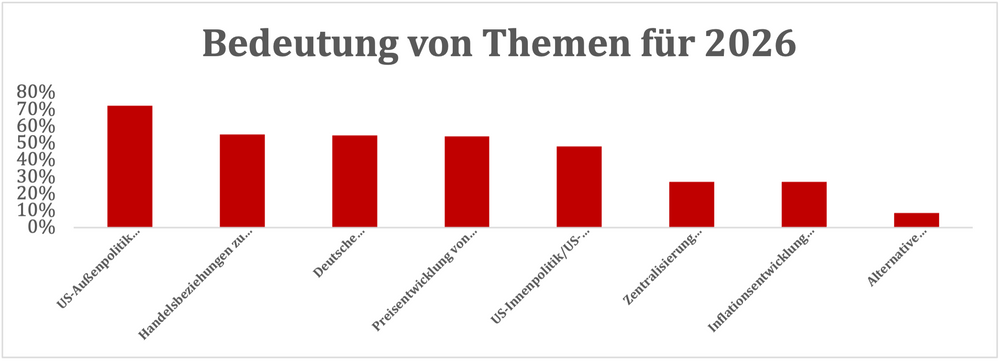

Themen 2026: EU-Zentralisierung und Bitcoin-Renaissance

Abbildung 12: Themen 2026

Fangen wir hinten an: Nachdem die Inflationsentwicklung noch vor einem Jahr als das wichtigste Thema genannt wurde, im Jahr 2025 jedoch kaum Bedeutung hatte, passen unsere Umfrageteilnehmer ihre Meinung nun entsprechend an und verbannen das Thema in die Bedeutungslosigkeit. Noch bedeutungsloser sind nur noch alternative Vermögensanlagen wie Gold und Bitcoin anstelle von Euro und US-Dollar. Das ist allerdings überraschend, nachdem das Gold 2025 um 65% zulegen konnte. Vielleicht ist Gold bislang noch immer ein reines Thema des Finanzmarktes und ist noch nicht in der breiten Bevölkerung angekommen.

Die Zentralisierung Europas wird ebenfalls als unbedeutend abgetan. Auch das überrascht mich, nachdem wir doch erst kurz vor Weihnachten 90 Mrd. EUR Schulden für die Ukraine aufgenommen haben, die mit Ausnahme dreier EU-Mitglieder von allen getragen werden. Nein, das sind natürlich noch keine Eurobonds, es sind, ich würde sagen, „fast-Eurobonds”. Viel fehlt nicht mehr. Damit steuern wir weiter auf eine EU zu, die für Budgets zwar Schulden aufnehmen darf, aber keine Fiskalkompetenz hat. Ein Systemfehler, der eigentlich zunächst korrigiert werden muss, bevor man als Schuldner auftritt.

Schauen wir auf das andere Ende der Skala: Die US-Außenpolitik, gefolgt von den Handelsbeziehungen zu China, werden als die für 2026 dominierenden Themen identifiziert, dicht gefolgt von der deutschen Wirtschaftspolitik und der Preisentwicklung der Rohstoffe. Das sind, durch meine Brille als Diplom-Volkswirt, vier unterschiedliche Formulierungen für ein und dasselbe Problem: die heimische Wirtschaft. Als Exportnation sind wir angewiesen auf die großen Weltmärkte von den USA und China, die im abgelaufenen Jahr 2025 nicht rund liefen. Auch günstige Rohstoffe sind für unsere Industrie essentiell wichtig. Alle drei Bereiche geben Grund zur Sorge, die von der Wirtschaftspolitik adressiert werden sollten, so würde ich das Umfrageergebnis interpretieren.

Völlig übersehen wird dabei, dass der EU-Absatzmarkt im turbulenten Jahr 2025 vieles aufgefangen hat, was außereuropäisch Probleme bereitete. Somit können wir eine Prognose ableiten: Die EU könnte im Jahr 2026 an Bedeutung für Deutschland deutlich zunehmen. Sei es durch eine stärkere Zentralisierung, sei es durch einen zunehmenden Handel innerhalb der EU.

Wie wäre es, wenn das Lieblingsprojekt der EZB, ein Krypto-Euro, Wirklichkeit würde? Der Bitcoin könnte dadurch wieder Auftrieb erhalten, da die Bitcoin-Puristen sich ja gerade gegen zentrale Organisationen auflehnen und somit einen zentralen Krypto-Euro als Gefahr betrachten.

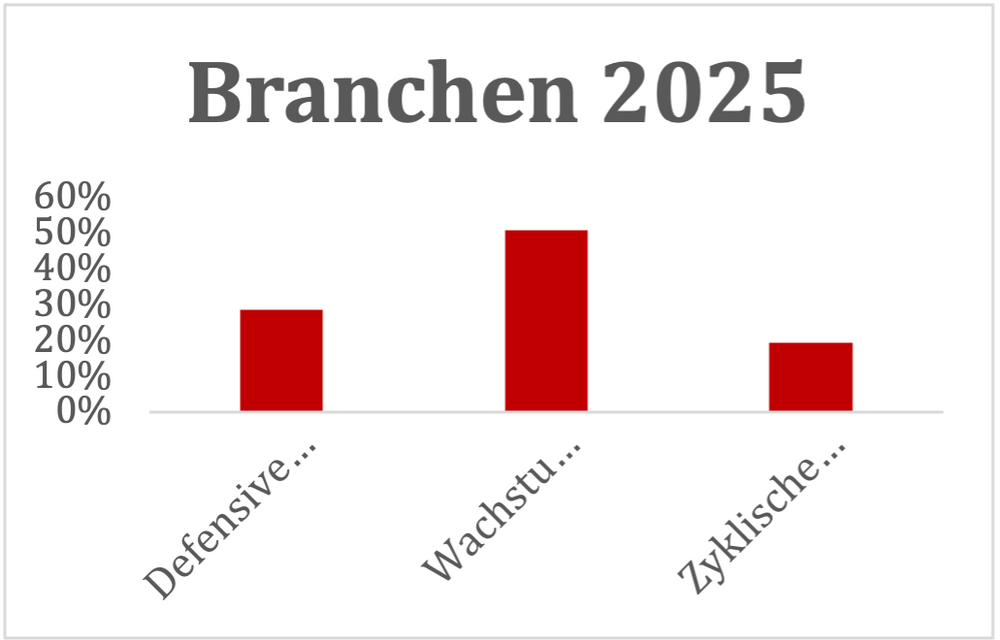

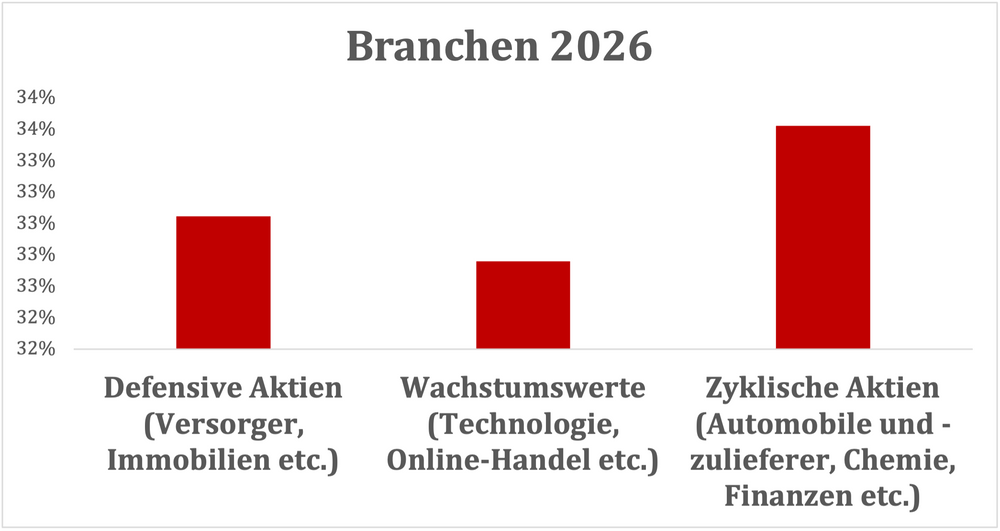

Branchen: Wachstumsaktien könnten positiv überraschen

Abbildung 13: Branchen 2026

Zyklische Aktien wurden vor einem Jahr als die wahrscheinlichsten Verlierer des befürchteten Zollkriegs gemieden. Nachdem die schlimmsten Befürchtungen nicht eintraten, wird ihnen nun das größte Potential für 2026 zugesprochen. Die Wachstumswerte hingegen sind nach Ansicht der Umfrageteilnehmer bereits über ihren Zenit hinausgeschritten und sollten mit Vorsicht behandelt werden.

Dieser Erwartung liegt die Annahme zugrunde, dass die US-Zölle NICHT schädlich sind. Waren sie vor einem Jahr noch der vermeintliche Weltuntergang, so scheinen sie nun irrelevant. Hmm, vielleicht ist diese Einschätzung nun wieder ein wenig zu leichtfertig. Auch die Rohstoffpreise sind im Jahr 2025 bereits sehr stark angesprungen, was die Einsatzkosten der Industrie belastet.

Auf der anderen Seite fehlt Anlegern nach drei Jahren gigantischer Investitionen in die KI-Infrastruktur noch das passende Geschäftsmodell für deren Einsatz in der Wirtschaft: Kann die KI wirklich zu Effizienz- und vielleicht sogar Profitabilitätssprüngen führen? Bislang ist davon noch nicht viel zu sehen, während die Aktienkurse teilweise bereits auf abenteuerlich hohen Niveaus notieren (Palantir). Was, wenn im Jahr 2026 erste KI-Modelle zu Gewinnsprüngen führen, die wir bislang nicht für möglich hielten? Die Technologierallye würde dann weiterlaufen.

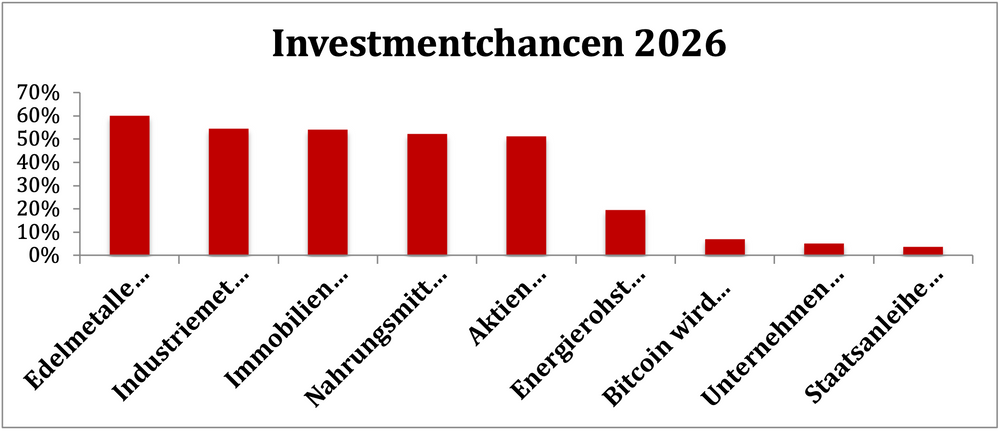

Investmentchancen: Rohstoffe gefragt

Industrie- und Edelmetalle führen die Liste der Investmentchancen für 2026 an. Beide Bereiche erlebten in 2025 einen überraschend starken Preisauftrieb. Dies werde nach Meinung der Anleger auch im Jahr 2026 so bleiben.

Die große Skepsis gegenüber Aktien, die wir dem Umfrageergebnis ablesen, zeigt sich auch in der Beurteilung der besten Investmentchancen. Aktien notieren nur an fünfter Stelle, während Immobilien weiterhin an der Spitze bleiben. Zur Erinnerung: Immobilienaktien liefen im Jahr 2025 deutlich schlechter als der DAX.

Auch Nahrungsmittel sollen den Erwartungen zufolge deutlich teurer werden. Damit sind die beiden wesentlichen Kosten des Alltags betroffen: Unterkunft und Ernährung. Der Pessimismus der Umfrageteilnehmer zeigt sich also auch in diesem Umfrageergebnis.

Der Bitcoin gerät in Vergessenheit, nachdem er im Jahr 2025 knapp 6% abgab, in Euro durch den schwachen US-Dollar Wechselkurs waren es sogar -17%. Damit haben wir für den Bitcoin eine Situation, in der nur noch ein Abrutschen in die absolute Bedeutungslosigkeit für weiter fallende Preise sorgen könnte. In meinen Augen ist das eine gute Basis für eine Erholung des Bitcoin-Preises im Jahr 2026.

Abbildung 14: Chancen 2026

Ein wenig widersprüchlich ist das Ergebnis schon: Obwohl die Inflation als nicht mehr so bedrohlich wahrgenommen wird (siehe weiter oben), fürchtet man steigende Immobilienpreise, steigende Nahrungsmittelpreise und möchte sein Geld lieber in Edelmetallen parken als im Aktienmarkt. Vielleicht spielt hier ein Unbehagen gegenüber politischen Entwicklungen mit in die pessimistischen Erwartungen der Anleger hinein.

Fazit:

Die große Börsenfrage für 2026 ist, ob es ein weiteres Rekordjahr geben wird, oder ob eine periodisch fällige Korrektur in der zweiten Jahreshälfte die Laune vermiest. Fassen wir die Umfrageergebnisse also mal zu einem möglichen Szenario 2026 zusammen, wobei ich dabei explizit meine persönliche Meinung außen vorlasse, sondern nur danach gehe, was wohl am wenigsten erwartet wird.

Die pessimistische Erwartung könnte in der ersten Jahreshälfte durch eine Rallye konterkariert werden. In der zweiten Jahreshälfte könnte eine Korrektur dann deutlich schwächer ausfallen als die erwarteten -12% zum Jahresbeginn.

Möglich wäre eine solche Entwicklung beispielsweise, wenn die KI-Revolution nach Chips und Rechenzentren nun auch Unternehmen erfasst, die KI als Dienstleistung profitabel anbieten. Salesforce, Adobe, SAP und ServiceNow sind bereits seit Jahren am Entwickeln solcher Angebote, doch bislang fürchten Anleger ein Kannibalisieren des eigenen Geschäftsmodells. Die Q3-Zahlen 2025 zeigten jedoch bereits positive Entwicklungen, die vielleicht in den Q4-Zahlen noch deutlicher zutage treten könnten.

Damit würde die Aktienmarktrallye überraschenderweise auf KI-Aktien konzentriert bleiben, vielleicht noch konzentrierter als 2025, während Industrie und Versorger mit steigenden Rohstoffpreisen zu kämpfen haben.

Hmm, zugegeben, dies ist ein ziemlich pessimistisches Szenario. In der Vergangenheit wurden die Weichen für einen Jahresverlauf stets erst im Frühjahr gestellt. Vielleicht sollten wir die Prognose auch erst einmal nur bis zum Mai als Richtschnur verfolgen und dann je nach aktuellen Entwicklungen weitere Prognosen ableiten. Immerhin gibt es mit dem Ukraine-Krieg noch immer einen Krisenherd, dessen Befriedung, so sie denn überraschend möglich würde, weitreichende Folgen für die globalen Beziehungen haben dürfte. Dies könnte die Skepsis bezüglich der zweiten Jahreshälfte in Zuversicht umkehren.

5. Sentiment: Zuversichtlicher Start ins neue Jahr

Die Jahresendrallye kam wie bestellt. Der DAX legte seit dem vorweihnachtlichen Tief am 17.12. knapp unter 24.000 Punkten bis zum Jahresende um 2,5% zu. Es gab eine Reihe von Unternehmensmeldungen, die für Kursreaktionen bei den entsprechenden Titeln sorgten.

Die Jahresendrallye kam wie bestellt. Der DAX legte seit dem vorweihnachtlichen Tief am 17.12. knapp unter 24.000 Punkten bis zum Jahresende um 2,5% zu. Es gab eine Reihe von Unternehmensmeldungen, die für Kursreaktionen bei den entsprechenden Titeln sorgten.Die gute Aktienmarktperformance führte zu einem kontinuierlichen Anstieg unserer Sentimentindikatoren. Schon nach den Weihnachtstagen war die Anlegerstimmung leicht auf 1,3 angestiegen. Nach dem guten Jahresstart springt dieser Indikator nun weiter auf 2,5.

Auch die Selbstzufriedenheit legte über die beiden Wochen kontinuierlich zu von leichter Verunsicherung mit einem Wert von -0,2 in der Woche vor Weihnachten über +1,4 nach den Feiertagen auf nunmehr 3,5 zum Jahreswechsel.

Mit steigenden Kursen und steigendem Selbstbewusstsein steigt auch die Zukunftserwartung leicht auf 0,6 an. Das ist nicht immer so, häufig sinken die Erwartungen bei steigendem Aktienmarktniveau. Diesmal führen die steigenden Kurse zu einer steigenden Zuversicht.

Und so springt die Investitionsbereitschaft auf einen Wert von 3,0. So investitionsfreudig waren unsere Umfrageteilnehmer in den vergangenen zwei Jahren nur einmal. Das war mitten im Ausverkauf des Liberation Day im April.

Das Euwax-Sentiment der Privatanleger blieb in den vergangenen zwei Wochen auf einem niedrigen Niveau bei -25, was eine gestiegene Nachfrage nach Absicherungsprodukten gegen fallende Kurse zeigt. Der von uns gemessene Optimismus wird offensichtlich gleichzeitig abgesichert.

Das DAX-Put/Call-Verhältnis an der Eurex, über die sich institutionelle Anleger gegen fallende Kurse absichern, zeigt mit einem Wert von 1,13 eine vergleichsweise niedrige Absicherungstätigkeit an. Auch das Put/Call-Verhältnis für Equities an der CBOE notiert auf niedrigem Niveau.

Die Investitionsquote der US-Fondsmanager befindet sich mit einem Wert von 93% auf durchschnittlichem Niveau.

Die Bulle/Bär-Differenz zeigt mit 15%punkten einen relativ großen Überhang der Bullen an: 42% Bullen stehen nur 27% Bären gegenüber.

Der technische Angst und Gier Indikator des S&P 500 befindet sich mit einem Wert von 45% im neutralen Bereich. So auch der wesentlich stärker schwankende Short Range Oscillator des S&P 500 mit einem Wert von 1%.

Interpretation

Die ausführliche Interpretation der aktuellen Anlegerstimmung – basierend auf den hochwertigen Sentimentdaten unserer animusX Umfrage – bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Analysen solide finanzieren möchten. Mit den Einnahmen entwickeln wir die Sentimentanalyse kontinuierlich weiter – für noch fundiertere Einschätzungen, die helfen, Anlageentscheidungen zu optimieren und die Portfolio-Performance weiter zu verbessern.

So erhalten Sie die Sentiment-Ergebnisse weiterhin kostenlos

Unser Give & Take-Prinzip: Wenn Sie an der wöchentlichen und nur 2 Minuten dauernden animusX-Umfrage (Do-Sa) teilnehmen, erhalten Sie die Sentiment-Ergebnisse inklusive der Interpretation weiterhin kostenfrei. Die animusX Sentiment-Ergebnisse werden zusätzlich noch mit umfangreichen Charts an alle Teilnehmer verschickt, damit Sie auch eigene Schlussfolgerungen daraus ableiten können.

Zur Anmeldung gelangen Sie hier:

https://www.animusx.de. Dort können Sie auch ein Probeexemplar einsehen.

So erhalten Sie die Sentiment-Interpretation weiterhin in der Heibel-Ticker Ausgabe

Alternativ können Sie zum kostenpflichtigen Heibel-Ticker PLUS wechseln: Damit erhalten Sie nicht nur die prägnante Sentiment-Interpretation in der wöchentlichen Heibel-Ticker-PLUS-Ausgabe, sondern zusätzlich den wöchentlichen exklusiven Börsenausblick. Dazu mehr Details im Kapitel 4.

6. Ausblick: Börsengänge könnten das Ende der Rallye herbeiführen

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Investmentideen, Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link: https://www.heibel-ticker.de/member/new

Zusätzlich zu den kostenfreien, meist vergangenheitsbezogenen Inhalten der Free-Version (Marktrückblick, Sentimentanalyse & Leserfragen) erhalten Sie als Heibel-Ticker PLUS Mitglied:

+ Umfangreiche Markt- und Aktienanalysen und daraus abgeleitete konkrete Investmentideen

+ Updates zu Portfoliotiteln in Wochenausgabe

+ tabellarischer Übersicht des Heibel-Ticker Portfolios

+ Video-Konferenzen mit Stephan Heibel und Gästen

+ Interner Mitglieder-Bereich mit Updates in Echtzeit

+ Zugang zu PLUS Ausgaben im Archiv

+ 8% Treuerabatt nach 1. Jahr für PLUS und EXPRESS

Optional erhalten Sie unterwöchig mit der Express-Option Empfehlungen direkt per SMS & E-Mail, sobald ich diese verfasst habe. (Express)

Den Reaktionen unserer Mitglieder entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Privatanlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Als Privatanleger nutzen sie meine Einschätzungen und Investmentideen zur selbstständigen Portfolio-Optimierung. Schauen Sie sich dazu gerne Erfahrungen und Referenzen unserer Mitglieder an.

Ich trenne die Hintergründe der Aktienmärkte von dem täglichen Medienrummel so messerscharf wie kaum ein anderer. Meine Leser schätzen meine neutrale, vereinfachende und unterhaltsame Art. Davon können Sie sich in diesem Heibel Ticker Free überzeugen.

Wenn Sie meine Schlussfolgerungen und Investmentideen erfahren möchten, dann testen Sie bitte den Heibel-Ticker PLUS unverbindlich ab 12,50 Euro im Monat.

Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

7. Update beobachteter Werte

Die Heibel-Ticker PLUS Updates inkl. aktuellen Einschätzungen, konkreten Empfehlungen zu Einstiegspunkten sowie -kursen und Verkaufsempfehlungen zur Gewinnrealisierung bleiben den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

8. Leserfragen

BioNTech als Spekulation auf Forschungserfolg

Sehr geehrter Herr Heibel,

Da ich seid geraumer Zeit einen Posten "BioNTech (ADRs) Aktien" besitze, mit denen ich im Moment etwas im Minus bin, komme ich in Versuchung

das momentane Kurstief zum Nachkaufen zu nutzen.

Bin mir aber überhaupt nicht sicher ob das eine gute Idee ist. Es interessiert mich sehr was Sie von BioNTech und von meinem Gedanken des Nachkaufens halten. Evtl. haben Sie ja auch eine bessere Alternative im petto.

Ich bedanke mich im Voraus für Ihre Einschätzung

Hochachtungsvoll

Wolfgang aus Erftstadt

ANTWORT

Sehr geehrter Herr Großer,

„Seit geraumer Zeit...“ klingt für mich so, als seien Sie geduldig. Mit ausreichend Geduld könnte sich ein Investment in BioNtech eines Tages auszahlen. Für den Fall, dass BioNtech irgendwann mal ein Krebsmedikament/ -Impfstoff zur Zulassung bringt, dürfte die Aktie deutlich unterbewertet sein. Denn das Unternehmen hat die Forschungskapazitäten, die Kooperationen mit großen Pharma-Konzernen und das finanzielle Polster, um von einem solchen Erfolg auch selbst maßgeblich zu profitieren, die meisten neuen Medikamente werden von kleinen Unternehmen entdeckt, die dann nicht das Geld haben, es zur Zulassung zu bringen und entsprechende Fertigungskapazitäten aufzubauen. Die Pharma-Konzerne, die dies dann übernehmen, sichern sich dafür dann meist den Löwenanteil des Profits. BioNTech hat durch den Geldregen in der Coronazeit ausreichend Kapital, um nicht auf Pharma-Konzerne angewiesen zu sein. Wenn es also einmal einen Forschungserfolg geben sollte, dürfte die Aktie kräftig ansteigen.

Ob und wann es diesen Erfolg gibt, das weiß ich nicht. Eigentlich gibt es nur Moderna und BioNTech, die im Bereich der mRNA in Sachen Krebsimpfstoffe forschen. Curevac, ein deutscher Wettbewerber, der bislang stets zu langsam war, wird in diesen Tagen von BioNTech übernommen. Ich als nicht-Mediziner halte den Ansatz von BioNTech für vielversprechend, zumindest vermitteln die Analysten, die ich gelesen habe, diesen Eindruck. Mit viel Geduld wäre es also eine Wette wert.

Aktuell liegen 17 Mrd. EUR Barreserven in der Bilanz von BioNTech, jährlich wird rund 1 Mrd. EUR verbrannt. Die Verluste werden exponentiell ansteigen, sollte ein vielversprechendes Medikament zur Zulassung gebracht und anschließend in den Markt eingeführt werden. Daher vermittelt der hohe Bestand an Barreserven ein Gefühl der Sicherheit, allerdings kann BioNTech gerade im Erfolgsfall dieses Barreserven gut gebrauchen.

Doch es ist ein Wettlauf mit der Zeit: Was, wenn Moderna schneller ist? Für die Zulassung eines zweiten Medikaments müssen stets höhere Auflagen erfüllt werden. Was, wenn sich ein völlig neuer Behandlungsansatz als vielversprechender zeigt? Mehr als eine Spekulation kann BioNTech daher nicht sein. Und das bedeutet, dass ich nur mit einem kleinen Betrag darin spekulieren würde.

Netflix nach Übernahme von Werner Bros. Discovery unter Druck

Sehr geehrter Herr Heibel,

Seit dem Aktiensplit von Netflix im November 2025 und den Mitteilungen zur Übernahme von Warner Discovery sinkt der Wert der Aktie kontinuierlich. Haben Sie eine Erklärung dafür oder wie würden Sie den zukünftigen Verlauf der Aktie einschätzen, sollte man dabei bleiben?

Ich wünsche Ihnen ein schönes besinnliches Weihnachtsfest und einen guten Rutsch ins Neue Jahr 2026.

Mit freundlichen Grüssen

Hanka aus Liechtenstein

ANTWORT

Die Übernahme ist sehr umstritten, da Netflix damit eine Marktmacht auf sich vereint, die von den Kartellbehörden sicherlich erst noch kritisch beurteilt werden muss. Außerdem ist der Kaufpreis von 83 Mrd. USD für Netflix ein dicker Brocken: Das Unternehmen verfügt nur über 10 Mrd. USD Cash und wird mit einer Marktkapitalisierung von 430 Mrd. USD bewertet. Warner Brothers Discovery wird also die Bilanz von Netflix auf Jahre belasten, was eine erste Dividendenzahlung weiter in die ferne Zukunft verschieben dürfte.

Die Bewertung von Netflix ist mit einem EV/EBITDA von 31 recht ambitioniert, das überproportionale Gewinnwachstum von 23% p.a. (Umsatzwachstum 15%) rechtfertigt das hohe Bewertungsniveau jedoch. Die Übernahme eines Unternehmens mit deutlich schwächerer Gewinnmarge stellt diese Bewertungsrelation erst einmal in Frage. Ich würde sagen, ich kann die Anleger verstehen, die eine Aktie auf dem hohen Bewertungsniveau vor den Risiken einer so großen Übernahme lieber verkaufen. Es wird nun ein bis zwei Jahre dauern, bis wir über den Erfolg oder Misserfolg urteilen können. Gelingt die sinnvolle Integration der vielen bekannten Marken von Warner Bros. Discovery in den Netflix-Konzern, dürften Umsatz, Gewinn und die Aktie auch künftig weiter wachsen.

Kurz gesagt: Sicherlich eine interessante Situation. Für mich allerdings mit zu vielen Unsicherheiten behaftet, als dass ich diese Aktie in unser Depot holen würde.

Temu und Shein als Wettbewerber von Amazon

Sehr geehrter Herr Heibel,

wie schätzen Sie Temu und Shein ein, als Wettbewerber zu Amazon? In den USA wurden die chinesischen Handelsplattformen quasi aus dem Rennen genommen, aber für den "Rest der Amazon Welt" stelle ich mir diese Frage. Ich habe gerade aktuell gelesen, dass sich Temu im Weihnachtsgeschäft z.B. an den Amazon-Umsätzen in der EU gütlich getan hat. Temu ist ja erst vor kurzer Zeit in der EU gestartet. Wie gefährlich können die Chinesen den Umsätzen von Amazon noch werden?

Mit freundlichen Grüßen

Michael aus Mecklenburg-Vorpommern

ANTWORT

Der Erfolg der Chinesen beruht zu einem großen Teil auf minderwertiger Qualität und auf der Ausnutzung der De-minimis Zollregeln. Bis vor kurzem konnten Artikel im Wert von bis zu 80 USD zollfrei in die USA eingeführt werden., Temu und Shein verpackten ihre Produkte daher stets so, dass dieser Wert nicht überschritten wurde. Am 29.8.2025 wurde diese Regelung aufgehoben und Temu und Shein orientierten sich stärker nach Europa. Bei uns werden Waren erst ab einem Wert von 150 EUR besteuert, doch auch diese Regel wird zum Jahreswechsel nun aufgehoben, es fällt ab 2026 stets ein Mindestzoll von 2 Euro an.

Ein großer Kostenvorteil von Temu und Shein ist damit aufgehoben. Der Qualitätsnachteil wird langsam bekannt. Was die Chinesen allerdings gut können, ist der Verkauf von Produkten, die noch gar nicht produziert wurden. Damit spart man sich Lagerhaltungskosten und verschlankt die Produktion auf die wirkliche Nachfrage. Das allein bedeutet ebenfalls einen Kostenvorteil, der weiterhin besteht. So erklären sich die „Lieferzeiten" von teilweise über sechs Wochen.

Ich glaube, es gibt einen Markt für bestimmte Produkte, bei denen die Qualität nicht so wichtig ist und die Lieferzeit zweitrangig, mit denen sich Temu und Shein einen Markt sichern. Doch das sind Produkte, die man andernfalls vermutlich niemals über Amazon gekauft hätte. Ich habe Temu ausprobiert und ein paar Produkte gekauft, die ich sonst niemals gekauft hätte. Einen Teil der Produkte habe ich sofort aus Qualitätsmängeln weggeworfen, ein anderer Teil liegt nun rum und wartet vergeblich auf seine erste Verwendung. Tatsächlich gab es nur zwei Produkte, die ich nun regelmäßig nutze: eine Klapp-Lesebrille für 5,36 EUR, die es in vergleichbar kleinem Format nirgends sonst gab, und aufklebebare Leselinsen für ein paar Cent, die ich in meine Fahrradbrille klebte.

Natürlich startete auch Amazon als „nur“ Buchhändler und dominiert heute den Einzelhandel weltweit. Das Geschäftsmodell von Temu und Shein, erst bezahlen, dann produzieren, können wir auch dramatisch extrapolieren. Mit 3D-Druckern könnten Temu und Shein die Fertigung bestimmter Artikel immer näher an die Kunden bringen und dadurch die Lieferzeiten verkürzen. Auch qualitativ können die Chinesen sicherlich lernen und aufholen. Es ist also das Geschäftsmodell, das den Unterschied macht. Langfristig kann das sicherlich Druck auf Amazon ausüben. Doch bislang reagierte Amazon stets flexibel auf neue Bedrohungen: Vielleicht bauen die dann bald selbst Fertigungsanlagen und 3D-Drucker in ihre globale Lagerlogistik.

Ungeachtet dessen wird Amazon inzwischen zu einem guten Teil deswegen so hoch bewertet, weil das Unternehmen zu den Cloud-Giganten gehört und künftig vielleicht auch zu den KI-Giganten gehören wird. Davon sind Temu und Shein weit entfernt. Ich halte die Bedrohung für die Aktie von Amazon also für überschaubar.

Window-Dressing zum Jahresende

Sehr geehrter Herr Heibel,