Heibel-Ticker Free Börsenbrief

- Einfach einen Tick besser -

21. Jahrgang - Ausgabe 17 (24.04.2026)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Berichtssaison gibt Einblick in Konjunktur |

| 2. | So tickt die Börse: Stagflationsangst neben KI-Euphorie |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Gesunde Neutralität der Anleger mit Blick auf Iran-Krieg |

| - Interpretation | |

| 4. | Ausblick: ARM Holdings - ein weiterer Optionsschein auf die KI-Revolution |

| 5. | Update beobachteter Werte |

| Cashflow wächst und führt zu Gewinnüberraschung, Turnaround auf Kurs | |

| 6. | Wunschanalyse |

| - : Siemens Energy | |

| 7. | Kai - Projekt Finanz-KI |

| - : Nutzung verschiedener KI-Modelle | |

| 8. | Übersicht HT-Portfolio |

| 9. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 10. | Mitgliedschaft verwalten |

1. Info-Kicker: Berichtssaison gibt Einblick in Konjunktur

Liebe Börsenfreunde,

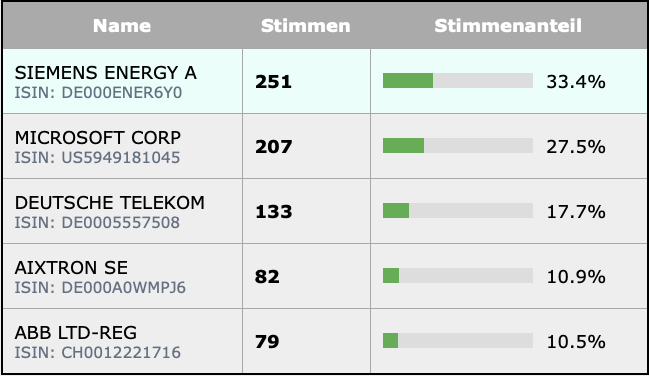

Vielen Dank für die rege Teilnahme an der Wunschanalyse: Microsoft wurde mit 207 Stimmen guter Zweiter, vor der Deutschen Telekom mit 133 Stimmen und dem Maschinenbauer Aixtron (82) und ABB (79). Gewonnen hat mit 251 Stimmen ... Tataa ... Siemens Energy.

Abbildung 1: Ergebnis der Heibel-Ticker Wunschanalyse #2

Und da steckt viel drin: Die Windsparte Gamesa verdeckte viel zu lange die erfolgreiche Entwicklung des Gasturbinengeschäfts. So schießt die Aktie seit zwei Jahren nach oben, wie keine andere DAX-Aktie. In Kapitel 6 schaue ich mir an, wie weit diese Rallye noch tragen kann.

Zunächst schauen wir uns in Kapitel 2 die wichtigsten Quartalszahlen dieser Woche an: IBM, 3M und American Express geben einen Einblick in die US-Konjunktur, SAP und Beiersdorf zeigen die Verfassung in Deutschland auf. Es zeigt sich deutlich der Unterschied zwischen KI-Revolution und Konjunktursorgen in der Industrie.

Die heutige Sentiment-Analyse bringt einen augenscheinlichen Widerspruch zwischen unserem Umfrageergebnis und "gemessenen" technischen Indikatoren zu Tage. Wir können daraus wichtige Schlussfolgerungen für die Erwartung an die Aktienmärkte in den kommenden Wochen ableiten. Welche, das lesen Sie in Kapitel 3.

Apples CEO Tim Cook gab diese Woche seinen Nachfolger bekannt. Außerdem zog die Rallye-Karawane der KI-Revolution von Speicher über Energie und Maschinen nun zur guten alten CPU weiter. ARM Holding und Intel machen Schlagzeilen, die ich Ihnen in Kapitel 4 erkläre.

Auch Boeing legte diese Woche Q-Zahlen vor. Meine Einordnung der Zahlen lesen Sie im Update dieser Woche in Kapitel 5.

Und einen kurzen Zwischenstand über mein OpenClaw-Projekt namens Kai für Finanzen gebe ich interessierten Mitgliedern in Kapitel 7.

Wie immer gibt es eine tabellarische Übersicht über unser Heibel-Ticker Portfolio in Kapitel 8.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Stagflationsangst neben KI-Euphorie

Die Weltwirtschaft läuft nicht rund, aber sie läuft. Öl, Zinsen, geopolitische Risiken und schwache europäische Konjunkturdaten auf der einen Seite, robuste US-Konsumenten und eine anhaltende KI-Euphorie, sowie Unternehmen, die mit Kostendisziplin wieder gute Ergebnisse erzielen, auf der anderen Seite.

In den USA lieferten diese Woche 3M, IBM, Boeing und American Express Q-Zahlen. 3M wächst zwar nur moderat, zeigt aber nach Jahren der Restrukturierung (=Kosteneinsparungen) wieder eine ordentliche Gewinnmarge. Die Industrie befindet sich damit also noch nicht im Bullenmarkt, aber 3M zeigt, wer Kosten im Griff hat und sein Portfolio bereinigt, kann auch in einem zähen Umfeld ordentlich verdienen. Doch die Bilanz und die Analystenerwartungen zeigen, das Geschäft bleibt zäh. Mehr als ein einmaliger Gewinnsprung ist das bislang leider nicht, der Umsatz stagniert nahezu.

IBM lieferte solide Zahlen, die Aktie reagierte jedoch schwach. Das Problem liegt weniger im aktuellen Quartal als in der Frage, ob KI für IBM wirklich Rückenwind bedeutet oder Teile des klassischen Software- und Beratungsgeschäfts angreift. Wir kennen diese Trennlinie im Technologiesektor bereits: Nicht jede Firma, die „KI” sagt, profitiert automatisch von KI. Entscheidend ist, ob KI zusätzliche Umsätze schafft oder bestehende Erlösmodelle kannibalisiert. Bei IBM vermuten Anleger bislang letzteres und setzen daher ein niedrigeres Bewertungsniveau (EV/EBITDA 13) an als in den vergangenen zwei Jahren (Durchschnitt 16).

Bei IBM kommt der Sonderfall dazu, dass viele Anwendungen von IBM, die für Kunden betrieben und gewartet werden, noch immer auf alten Programmiersprachen wie Cobol oder Fortran, die heute kaum noch jemand beherrscht. Die Systeme sind komplex und wer sie ablösen möchte, der darf dabei wirklich nichts an Querverbindungen und Abhängigkeiten übersehen. Viele dieser uralten Programme werden gerade im Bankensektor eingesetzt, und dort kann man sich Fehler schon gar nicht erlauben. Mit Hilfe der KI, die gerade für solche komplexen Dinge prädestiniert scheint, könnten diese alten Programme nun abgelöst werden und IBM dadurch eine lukrative Einnahmequelle (Wartung dieser Systeme) verlieren.

Bei IBM kommt der Sonderfall dazu, dass viele Anwendungen von IBM, die für Kunden betrieben und gewartet werden, noch immer auf alten Programmiersprachen wie Cobol oder Fortran, die heute kaum noch jemand beherrscht. Die Systeme sind komplex und wer sie ablösen möchte, der darf dabei wirklich nichts an Querverbindungen und Abhängigkeiten übersehen. Viele dieser uralten Programme werden gerade im Bankensektor eingesetzt, und dort kann man sich Fehler schon gar nicht erlauben. Mit Hilfe der KI, die gerade für solche komplexen Dinge prädestiniert scheint, könnten diese alten Programme nun abgelöst werden und IBM dadurch eine lukrative Einnahmequelle (Wartung dieser Systeme) verlieren.Zu recht? Für Anleger ist das egal. Allein schon die theoretische Möglichkeit hilft den IBM-Kunden, bei den nächsten Preisverhandlungen härter aufzutreten. Die Alt-Systeme sind nicht mehr alternativlos, auch wenn selbst die Ablösung mit Hilfe von KI noch immer nicht trivial ist.

IBM könnte fast schon eine Dividendenaktie sein, doch das Unternehmen schüttet kontinuierlich fast den gesamten Gewinn aus (98%) und bietet trotz der hohen Ausschüttungsquote nur eine Dividendenrendite von 2,8%.

Die Q-Zahlen von American Express waren der vielleicht stärkste Indikator für die Verfassung der US-Konjunktur. Der US-Konsument gibt weiter Geld aus, reist weiter und zahlt seine Kartenrechnungen. Das betrifft zumindest die wohlhabenden Amerikaner, da American Express gerade diese zu seinen Kunden zählt. Das ist eine gute Nachricht für Luxus, Reisen und hochwertige Dienstleistungen, für den breiten Massenkonsum ist es aber nur eingeschränkt beruhigend.

Im DAX stachen diese Woche vor allem SAP und Beiersdorf hervor. SAP bleibt das deutsche Paradebeispiel für ein Geschäftsmodell, das sich von der schwachen Industriekonjunktur abkoppeln kann. Cloud, Automatisierung und KI sind genau die Themen, die Unternehmen in unsicheren Zeiten nachfragen, weil sie Effizienz versprechen. Während die deutsche Wirtschaft unter schwacher Stimmung, hohen Kosten und geopolitischer Unsicherheit leidet, verkauft SAP gewissermaßen das Gegenmittel: mehr Produktivität.

Damit kann sich SAP von der "Softwarebranche" lösen. ServiceNow, Adobe, SalesForce und Intuit waren diese Woche allesamt stark unter Druck. Insbesondere die Zahlen von ServiceNow (gestern -17%) konnten nicht überzeugen. Hier gilt, genau wie bei IBM, allein die Möglichkeit, dass KI wettbewerbsfähige Softwarelösungen erstellen kann, hilft den Kunden bei den Preisverhandlungen. Und seien wir mal ehrlich: Die gigantischen Softwarelösungen einiger Softwareunternehmen werden von den meisten Kunden ja gar nicht ausgeschöpft. Da würden viel schlankere Eigenentwicklungen vermutlich den Großteil der Anwendungsfälle abdecken.

Und genau in diesem Punkt kann sich SAP von diesem destruktiven Softwaretrend lösen. Wir hatten das vor zwei Wochen in der Wunschanalyse herausgearbeitet: SAP ist wie kein zweites Softwareunternehmen in der globalen Unternehmenswelt vernetzt. Insbesondere bei der Konsolidierung der Geschäftszahlen aus dem internationalen Geschäft in der Zentrale, aber auch bei Übernahmen und Fusionen hat es einen besonderen Wert, wenn die Zahlen auf einer gemeinsamen Datenstruktur aufbauen.

Daher gelingt es heute SAP, im Gegensatz zu den oben genannten anderen Softwareaktien, einen großen Teil des erlittenen Wochenverlustes wieder auszugleichen.

Beiersdorf zeigte dagegen die feineren Risse im Konsum. Haut-Produkte wie Eucerin laufen weiter stark, NIVEA hatte Gegenwind, und La Prairie leidet unter dem schwächeren Luxus- und Reisegeschäft. Das bestätigt: Konsum ist nicht gleich Konsum. Gesundheit, Hautpflege und medizinisch angehauchte Pflege bleiben gefragt, klassische Massenmarken müssen stärker um Kaufkraft kämpfen, und Luxus hängt bei Beiersdorf schon lange nicht mehr an der finanzstarken Kundschaft aus der Heimat, sondern an China und dem Reisehandel.

Japan war in dieser Woche weniger durch veröffentlichte Zahlen als durch Erwartungen geprägt. In Japan beginnt die Berichtssaison erst nächste Woche, dennoch zeigt die gute Aktienmarktperformance in diesem Jahr (Nikkei 225 seit Jahresbeginn +18,6%), dass in Japan bereits die KI-Lieferkette heiß gehandelt wird. Advantest, Tokyo Electron, Murata, Hitachi und andere stehen für Halbleiter, Testsysteme, Automatisierung, Stromnetze und Industrieelektronik. Das sind genau die Bereiche, die vom Ausbau der Rechenzentren profitieren.

Gleichzeitig zeigt Japan, dass der schwache Yen den Exporteuren hilft, dafür jedoch die Importe verteuert. Das hält den Inflationsdruck hoch. Komatsu und andere zyklische Industriewerte müssen sich mit vorsichtigeren Investitionsentscheidungen, höheren Kosten und Handelsrisiken auseinandersetzen. Der japanische Markt steigt also nicht, weil alles gut ist, sondern weil die großen Gewinnerbranchen derzeit schwer genug wiegen, um die Sorgen zu überdecken.

Der Ölpreis zog diese Woche erneut deutlich an, die Straße von Hormus rückte wieder in den Fokus. Energie wird zum Unsicherheitsfaktor, nicht nur für Verbraucher, sondern auch für Margen, Frachtraten und für die Notenbankpolitik. Wenn Öl teurer wird, sinkt die Wahrscheinlichkeit schneller Zinssenkungen.

Der Ölpreis zog diese Woche erneut deutlich an, die Straße von Hormus rückte wieder in den Fokus. Energie wird zum Unsicherheitsfaktor, nicht nur für Verbraucher, sondern auch für Margen, Frachtraten und für die Notenbankpolitik. Wenn Öl teurer wird, sinkt die Wahrscheinlichkeit schneller Zinssenkungen.Konjunkturell ergibt sich daraus ein unangenehmes Bild: Die USA wachsen noch, aber mit steigenden Preisen. Deutschland schwächelt, und die Stimmung in der Industrie ist schlecht. Japan profitiert von Technologie und Währung, kämpft aber ebenfalls mit Importpreisen. Das ist kein klassisches Rezessionsumfeld (Industrie), aber auch kein sauberer Aufschwung (KI-Rechenzentren). KI, Cloud, Stromnetze, Halbleiterausrüstung, Verteidigung und ausgewählte Premiumkonsumtitel liefen diese Woche gut. Chemie, klassische Industrie, Software, energieintensive Geschäftsmodelle und zinssensitive Konsumwerte waren hingegen unter Druck.

Wochenperformance der wichtigsten Indizes

| INDIZES | 24.4., 20:10 Uhr | Woche Δ | Σ '26 Δ |

| DAX | 24.129 | -2,3% | -1,5% |

| S&P 500 | 7.161 | 0,6% | 4,6% |

| Nikkei | 59.716 | 2,1% | 18,6% |

| Shanghai A | 4.769 | 0,9% | 3,0% |

| US-Dollar/EUR | 1,17 | -0,7% | -0,3% |

| Euro/Yen | 186,77 | 0,1% | 1,7% |

| 10-Jahres-US-Anleihe | 4,31% | 0,06 | 0,14 |

| Umlaufrendite Dt | 3,01% | 0,02 | 0,23 |

| Feinunze Gold | $4.722 | -2,9% | 9,3% |

| Fass Brent Öl | $104,56 | 15,2% | 71,8% |

| Kupfer | $13.356 | 0,6% | 7,5% |

| Baltic Dry Shipping | $2.673 | 5,9% | 42,4% |

| Bitcoin | $77.631 | 0,5% | -11,6% |

3. Sentiment: Gesunde Neutralität der Anleger mit Blick auf Iran-Krieg

Das macht ja keinen Spaß mehr: Während ich vor einer Woche über die Chancen schrieb, die in den kommenden Verhandlungen in Pakistan nach dem vergangenen Wochenende lagen, verkündete Donald Trump die Öffnung der Straße von Hormus. Die Märkte schossen nach oben, um jedoch schon bald wieder ausgebremst zu werden, denn der Iran betrachtete Trumps Bedingungen als nicht angemessen und blieb den Verhandlungen fern.

Das macht ja keinen Spaß mehr: Während ich vor einer Woche über die Chancen schrieb, die in den kommenden Verhandlungen in Pakistan nach dem vergangenen Wochenende lagen, verkündete Donald Trump die Öffnung der Straße von Hormus. Die Märkte schossen nach oben, um jedoch schon bald wieder ausgebremst zu werden, denn der Iran betrachtete Trumps Bedingungen als nicht angemessen und blieb den Verhandlungen fern.So geht es nun Tag für Tag hin und her und mangels Fortschritt heißt es nun, der Iran müsse erst einmal seine Verantwortlichkeiten definieren, bevor Verhandlungen fortgesetzt werden können.

Soll ich Ihnen wirklich etwas über den derzeitigen Stand der Verhandlungen schreiben? Bis Sie diese Zeilen lesen, wird das wieder überholt sein.

Doch gerade dieses Thema bewegt die Menschen am meisten. Da gibt es zwar die KI-Revolution, die eine Reihe von Aktien exponentiell in die Höhe treibt, aber auf der anderen Seite gibt es auch die Konjunkturschwäche, die Inflationsgefahr aufgrund steigender Energiepreise und die Zurückhaltung der Konsumenten. Schauen wir mal, welche Themen den stärksten Einfluss auf die Stimmung der Anleger haben.

Unser Anlegersentiment fällt diese Woche wieder auf -0,6 zurück. Nach sechs Wochen der Niedergeschlagenheit war die Stimmung vor einer Woche erstmals ins Plus gedreht - doch nur vorübergehend, wie sich heute zeigt.

Ganz ähnlich sieht es bei der Selbstzufriedenheit aus, die nach einem neutralen Wert vor einer Woche heute wieder auf -1,3 absackt: Verunsicherung macht sich erneut breit.

Der DAX gab diese Woche 2,2% ab. Häufig sorgen fallende Kurse bei Anlegern für eine steigende Erwartungshaltung, denn ein niedrigeres Kursniveau ermöglicht einen Kursanstieg in der Zukunft. Nicht so diese Woche: Trotz des deutlichen Rückgangs im DAX bleibt die Zukunftserwartung auf dem neutralen Wert von 0,3, genau wie in der Vorwoche.

Die Investitionsbereitschaft der Anleger geht auf einen noch immer hohen Wert von 2,4 leicht zurück.

Das Euwax-Sentiment der Privatanleger steigt diese Woche auf 25% und zeigt, anders als unsere obige Zukunftserwartung, eine gestiegene Nachfrage nach Papieren, mit denen auf steigende Märkte spekuliert werden kann.

Und ganz ähnlich den Privatanlegern haben auch an der Eurex institutionelle Anleger Lust an Long-Spekulationen, wie das gesunkene Put/Call-Verhältnis von 0,6 für den DAX an der Eurex zeigt.

Auch in den USA dominieren die Long-Spekulationen, das Put/Call-Verhältnis für Equities an der CBOE liegt mit 1,12 im Jahresvergleich auf extrem niedrigem Niveau.

US-Fondsmanager haben ihre Investitionsquote weiter auf 94% ausgebaut, das höchste Niveau seit Januar.

Die Bulle/Bär-Differenz springt auf 12%punkte. Seit Mitte Februar dominieren erstmals wieder die Bullen mit 46% Anteil gegenüber den Bären mit nur 34%.

Auch der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 67% moderate Gier an.

Interpretation

Die ausführliche Interpretation der aktuellen Anlegerstimmung – basierend auf den hochwertigen Sentimentdaten unserer animusX Umfrage – bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Analysen solide finanzieren möchten. Mit den Einnahmen entwickeln wir die Sentimentanalyse kontinuierlich weiter – für noch fundiertere Einschätzungen, die helfen, Anlageentscheidungen zu optimieren und die Portfolio-Performance weiter zu verbessern.

So erhalten Sie die Sentiment-Ergebnisse weiterhin kostenlos

Unser Give & Take-Prinzip: Wenn Sie an der wöchentlichen und nur 2 Minuten dauernden animusX-Umfrage (Do-Sa) teilnehmen, erhalten Sie die Sentiment-Ergebnisse inklusive der Interpretation weiterhin kostenfrei. Die animusX Sentiment-Ergebnisse werden zusätzlich noch mit umfangreichen Charts an alle Teilnehmer verschickt, damit Sie auch eigene Schlussfolgerungen daraus ableiten können.

Zur Anmeldung gelangen Sie hier:

https://www.animusx.de. Dort können Sie auch ein Probeexemplar einsehen.

So erhalten Sie die Sentiment-Interpretation weiterhin in der Heibel-Ticker Ausgabe

Alternativ können Sie zum kostenpflichtigen Heibel-Ticker PLUS wechseln: Damit erhalten Sie nicht nur die prägnante Sentiment-Interpretation in der wöchentlichen Heibel-Ticker-PLUS-Ausgabe, sondern zusätzlich den wöchentlichen exklusiven Börsenausblick. Dazu mehr Details im Kapitel 4.

4. Ausblick: ARM Holdings - ein weiterer Optionsschein auf die KI-Revolution

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Investmentideen, Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link: https://www.heibel-ticker.de/member/new

Zusätzlich zu den kostenfreien, meist vergangenheitsbezogenen Inhalten der Free-Version (Marktrückblick, Sentimentanalyse & Leserfragen) erhalten Sie als Heibel-Ticker PLUS Mitglied:

+ Umfangreiche Markt- und Aktienanalysen und daraus abgeleitete konkrete Investmentideen

+ Updates zu Portfoliotiteln in Wochenausgabe

+ tabellarischer Übersicht des Heibel-Ticker Portfolios

+ Video-Konferenzen mit Stephan Heibel und Gästen

+ Interner Mitglieder-Bereich mit Updates in Echtzeit

+ Zugang zu PLUS Ausgaben im Archiv

+ 8% Treuerabatt nach 1. Jahr für PLUS und EXPRESS

Optional erhalten Sie unterwöchig mit der Express-Option Empfehlungen direkt per SMS & E-Mail, sobald ich diese verfasst habe. (Express)

Den Reaktionen unserer Mitglieder entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Privatanlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Als Privatanleger nutzen sie meine Einschätzungen und Investmentideen zur selbstständigen Portfolio-Optimierung. Schauen Sie sich dazu gerne Erfahrungen und Referenzen unserer Mitglieder an.

Ich trenne die Hintergründe der Aktienmärkte von dem täglichen Medienrummel so messerscharf wie kaum ein anderer. Meine Leser schätzen meine neutrale, vereinfachende und unterhaltsame Art. Davon können Sie sich in diesem Heibel Ticker Free überzeugen.

Wenn Sie meine Schlussfolgerungen und Investmentideen erfahren möchten, dann testen Sie bitte den Heibel-Ticker PLUS unverbindlich ab 12,50 Euro im Monat.

Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

5. Update beobachteter Werte

Die Heibel-Ticker PLUS Updates inkl. aktuellen Einschätzungen, konkreten Empfehlungen zu Einstiegspunkten sowie -kursen und Verkaufsempfehlungen zur Gewinnrealisierung bleiben den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

6. Wunschanalyse

Wunschanalyse – PLUS-Mitglieder bestimmen den Titel

PLUS-Mitglieder nominieren wöchentlich eine Aktie aus einem Pool von ca. 1.400 Titeln. Ich analysiere den Gewinner ausführlich: Geschäftsmodell, Fundamentaldaten, Bewertung. Das Ergebnis erscheint dann hier im Heibel-Ticker und ist für alle Leser zugänglich. Vorschlagen und abstimmen dürfen ausschließlich PLUS-Mitglieder.

1.400 Titel aus EU, USA & Japan

Der Pool umfasst Titel aus EuroStoxx 600, S&P 500 und Nikkei 225 – ausschließlich liquide Werte, die sich kaufen und verkaufen lassen, ohne den Kurs dabei zu bewegen. Penny-Stocks und Aktienpusher sind bewusst ausgeschlossen.

Ausschlussregeln sichern Fairness:

Der Gewinner wird für 3 Monate von der Vorschlagsliste ausgeschlossen.

Die Verlierer der Abstimmung sind für 2 Wochen ausgeschlossen.

: Siemens Energy

Fr, 24. April um 14:59 Uhr

Vom Sanierungsfall zum Engpassgewinner der KI-Revolution

Bei Siemens Energy dominierten vor wenigen Jahren noch die Qualitätsmängel bei Siemens Gamesa, hohe Verluste im Windgeschäft, staatlich abgesicherte Garantien und die bange Frage, ob der Konzern überhaupt stabil genug durch die Krise kommt. Heute hat sich die Geschichte deutlich gedreht. Siemens Energy ist nicht mehr nur eine Turnaround-Spekulation, sondern zunehmend ein Gewinner des weltweiten Stromhungers. Und dieser Stromhunger wird durch die KI-Revolution kräftig beschleunigt.

Künstliche Intelligenz braucht Rechenzentren, Rechenzentren brauchen Strom, und dieser Strom muss nicht irgendwann, sondern jederzeit zuverlässig verfügbar sein. Genau hier sitzt Siemens Energy an mehreren Engpässen zugleich. Der Konzern liefert Gasturbinen, Service für Kraftwerke, Transformatoren, Hochspannungstechnik, Netzstabilisierung und die Infrastruktur, die große Verbraucher überhaupt erst anschlussfähig macht. Siemens Energy verdient also nicht nur an der Frage, woher der Strom kommt, sondern auch daran, wie er zum Rechenzentrum des Kunden gelangt.

Das erklärt die enorme Dynamik im Auftragseingang. Im Geschäftsjahr 2025 kam Siemens Energy auf einen Auftragseingang von 58,9 Mrd. €, der Auftragsbestand stieg auf 138 Mrd. €. Im ersten Quartal des Geschäftsjahres 2026 lag der Auftragsbestand bereits bei 146 Mrd. €. Bei einem Jahresumsatz von 39 Mrd. € zeigt dieser gigantische Auftragsbestand, wie lang die Projektlaufzeiten sind und wie lange Siemens Energy bereits ausgebucht ist. Hier wird also nicht nur ein kurzfristiger Hype verkauft, sondern ein mehrjähriger Arbeitsvorrat aufgebaut. Zudem betont das Management, dass die Margenqualität der neu hereinkommenden Aufträge besser wird. Oder anders ausgedrückt: Umsatz macht Arbeit, Gewinn macht Freude.

Besonders stark ist derzeit Gas Services. Der Bereich profitiert davon, dass Gaskraftwerke wieder als unverzichtbare Brückentechnologie gelten. Wind und Sonne liefern inzwischen günstige Energie, aber nicht verlässlich in jeder Stunde. Kernkraft wäre technisch für Dauerlast hervorragend geeignet, kommt aber in vielen westlichen Ländern zu spät, ist genehmigungsintensiv und kapitalgebunden. Kohle und Öl sind für neue Projekte regulatorisch, politisch und wirtschaftlich kaum noch attraktiv. Gas ist deshalb oft die pragmatische Lösung: steuerbar, relativ schnell umsetzbar und gut kombinierbar mit erneuerbaren Energien. Für KI-Rechenzentren ist das entscheidend, denn ein Serverpark mit 100.000 KI-GPUs zum Preis von je 40.000 $ kann seine Rechenleistung nicht davon abhängig machen, wann Wind und Sonne gerade liefern. 24/7/365 heißt, es gibt keinen Spielraum für Zufall.

Besonders stark ist derzeit Gas Services. Der Bereich profitiert davon, dass Gaskraftwerke wieder als unverzichtbare Brückentechnologie gelten. Wind und Sonne liefern inzwischen günstige Energie, aber nicht verlässlich in jeder Stunde. Kernkraft wäre technisch für Dauerlast hervorragend geeignet, kommt aber in vielen westlichen Ländern zu spät, ist genehmigungsintensiv und kapitalgebunden. Kohle und Öl sind für neue Projekte regulatorisch, politisch und wirtschaftlich kaum noch attraktiv. Gas ist deshalb oft die pragmatische Lösung: steuerbar, relativ schnell umsetzbar und gut kombinierbar mit erneuerbaren Energien. Für KI-Rechenzentren ist das entscheidend, denn ein Serverpark mit 100.000 KI-GPUs zum Preis von je 40.000 $ kann seine Rechenleistung nicht davon abhängig machen, wann Wind und Sonne gerade liefern. 24/7/365 heißt, es gibt keinen Spielraum für Zufall.Das Pipeline-Netz für Gas ist in den USA gut ausgebaut. Für den Bau eines großen KI-Rechenzentrums benötigen Sie lediglich einen Zugang zum Pipeline-Netz, um die gewünschte Menge abzuzapfen. Gas gibt es genug in den USA, entsprechend eignet sich fast jeder Standort in den USA, von dem aus ein Zugang zum Gasnetz hergestellt werden kann.

Gleichzeitig ist Siemens Energy hier nicht allein. Der wichtigste direkte Wettbewerber ist GE Vernova. Das Unternehmen übersetzt die Nachfrage nach Rechenzentren sehr sichtbar in Aufträge, Reservierungsslots und Margenziele. GE Vernova hat zudem eine starke Servicebasis und wirkt beim Thema Kostenstruktur heute etwas reifer. Vor allem im Power-Geschäft ist der margenstarke Serviceanteil hoch, während Siemens Energy auf Konzernebene noch durch Siemens Gamesa verwässert wird. GE Vernova verdient heute also schon gut, während Siemens Energy gewinnseitig noch Luft nach oben hat.

Der japanische Wettbewerber in diesem Feld ist Mitsubishi Power, also die Energiesparte von Mitsubishi Heavy Industries. Im Turbinengeschäft gehört Mitsubishi zur Weltspitze und ist technologisch ernst zu nehmen. Der Unterschied zu Siemens Energy und GE Vernova liegt in der Systemtiefe. Siemens Energy und GE Vernova erscheinen für KI-Rechenzentren stärker als integrierte Anbieter, weil sie neben der Stromerzeugung auch Netztechnik, Transformatoren und Anschlussinfrastruktur im Paket anbieten. Mitsubishi Power ist eher der starke Turbinenspezialist, die angehängte Netz- und Rechenzentrumsinfrastruktur ist im Mitsubishi-Kosmos auf verschiedene Gesellschaften verteilt.

Damit können wir nun die besondere Position von Siemens Energy formulieren. Im Vergleich zu Mitsubishi Power sitzt das Unternehmen an den richtigen Engpässen. Gasturbinen, Serviceverträge, Transformatoren und Netzinfrastruktur können aus einer Hand sichergestellt werden. Ein KI-Rechenzentrum braucht nicht nur Stromerzeugung, sondern auch Umspannwerke, Schaltanlagen, Netzstabilität und häufig auch eine Gasinfrastruktur. Große Gaskraftwerke werden normalerweise per Pipeline versorgt. Ein Gasturbinenauftrag ist daher häufig ein ganzer Infrastrukturauftrag. Und gegenüber GE Vernova ist die besondere Position von Siemens Energy die günstige Bewertung und das größere Potential in der künftigen Gewinnentwicklung.

Denn der Schwachpunkt bleibt Siemens Gamesa. Die Windtochter ist zwar nicht mehr die frei fallende Klinge von 2023, aber sie ist auch noch keine Ertragsperle. Im Geschäftsjahr 2025 lag der Verlust (Ergebnis vor Sondereffekten) noch bei -1,364 Mrd. €, nach -1,781 Mrd. € im Vorjahr. Die Gewinnmarge verbesserte sich von -18% auf -13%. Im ersten Quartal 2026 wurde die Verbesserung deutlicher: Der Verlust lag nur noch bei -46 Mio. €, die Gewinnmarge bei -2,0%. Der Break-even im Geschäftsjahr 2026 ist damit greifbar. Gamesa ist weniger eine Existenzbedrohung als eine Bewertungsbremse. Fällt diese Bremse weg, könnte der Markt Siemens Energy anders einordnen.

Strategisch hat Siemens Energy bereits begonnen, den Konzern zu bereinigen. Das Windgeschäft in Indien und Sri-Lanka wurde zu 90% verkauft. Die staatlich abgesicherte Garantie aus der Krise wurde vorzeitig durch einen neuen Bank-Kreditrahmen ersetzt. Banken sehen Siemens Energy wieder anders als noch während der Gamesa-Krise. Ende letzten Jahres wurde erstmals wieder eine Dividende angekündigt. Auch ein Aktienrückkaufprogramm wurde aufgelegt.

Die Aktie befindet sich in einem ausgeprägten Rallye-Modus. Technisch zeigt Siemens Energy einen starken, aber im Vergleich zu GE Vernova etwas geordneteren Aufwärtstrend. GE Vernova ist das heißere Momentum-Papier, Siemens Energy in meinen Augen die sauberere Trendaktie. Der starke Trend zieht weiteres Kapital an, aber je steiler die Bewegung, desto empfindlicher reagiert die Aktie auf Enttäuschungen. Wir sehen das derzeit regelmäßig bei den KI-Highflyern, wenn Zweifel an der Nachhaltigkeit des Wachstums aufkommen.

Bei Siemens Energy wäre eine Konsolidierung nach dem starken Lauf eher gesund als gefährlich, solange der mittelfristige Aufwärtstrend nicht gebrochen wird. Ende 2023 stand die Aktie noch bei 6,50€, heute wurde bei 191,66 € ein neues Allzeithoch erreicht. Ja, jetzt wissen Sie's: Wir sprechen hier nicht über einen Geheimtipp, sondern über den Börsenstar der vergangenen Monate. Wir wollen also wissen, wie weit diese Rallye noch gehen könnte und wann eine "Konsolidierung" das Ende der Rallye signalisieren würde.

Die entscheidende Frage lautet daher, wie lange kann das hohe Wachstum anhalten? Vermutlich länger, als viele klassische Zykliker gewohnt sind. Der aktuelle Nachfrageüberhang bei Turbinen, Transformatoren und Netztechnik ist real. Lieferzeiten reichen teils mehrere Jahre in die Zukunft; bei großen Gasturbinen wird bereits über Liefertermine für 2029 und 2030 gesprochen. Das gibt Siemens Energy die Möglichkeit, die Preise zu diktieren und somit die Gewinnmarge auszuweiten.

Gleichzeitig investieren Siemens Energy und Wettbewerber in neue Kapazitäten. Siemens Energy steckt rund 1 Mrd. US-Dollar in den Ausbau der US-Produktion für Netz- und Gasturbinentechnik. Der Schweinezyklus in Aktion! Wenn zu viel in den Ausbau neuer Kapazitäten investiert wird, schwindet irgendwann die Preissetzungsmacht und ein Preiskampf vernichtet die Gewinnmarge, allein um die neu aufgebauten Kapazitäten auszulasten. Wir kennen das hinreichend aus der Chip-Industrie. Wann ist es soweit?

Für die kommenden Jahre spricht dennoch viel dafür, dass der Zyklus nicht schnell endet. Der Strombedarf durch KI, Elektrifizierung, Industrie, Wärmepumpen und Elektromobilität trifft auf Stromnetze, die in vielen Ländern jahrelang vernachlässigt wurden. Rechenzentren verschärfen diesen Engpass, weil sie hohe Dauerlast benötigen und oft in Regionen entstehen, in denen die Netze ohnehin angespannt sind. Siemens Energy steht damit nicht nur vor einem konjunkturellen Rückenwind, sondern vor einem strukturellen Investitionszyklus.

Schauen wir uns abschließend noch die Bewertung an. 11-13% Umsatzwachstum führen Analystenschätzungen zufolge aufgrund des erwarteten Break-Evens bei Gamesa im laufenden Jahr zu einem Gewinnsprung (EBITDA) von 89%, dann in den Folgejahren zu einem weiteren Wachstum von rund 25% p.a. Vor diesem Hintergrund ist das EV/EBITDA von 20 in meinen Augen günstig. Wenn wir also in diesem Sommer eine "Konsolidierung" sehen sollten, so würde ich im Anschluss von einer Wiederaufnahme der Rallye ausgehen. Sollte die Aktie in den kommenden Tagen jedoch noch in Richtung 250 € laufen, so wäre in meinen Augen gerade einmal eine faire Bewertung erzielt.

Siemens Energy hat sich vom Sanierungsfall zum Engpassgewinner gewandelt. Gas Services und Grid Technologies sind starke industrielle Kerngeschäfte mit wachsendem Auftragsbestand und bester Preissetzungsmacht. Gasturbinen sind in einer Welt, in der Kernkraft und Kohle nicht gewünscht, Sonne und Wind nicht zuverlässig genug sind, kurzfristig alternativlos. Ich würde den Bullen reiten, solange er noch läuft.

Siemens Energy hat sich vom Sanierungsfall zum Engpassgewinner gewandelt. Gas Services und Grid Technologies sind starke industrielle Kerngeschäfte mit wachsendem Auftragsbestand und bester Preissetzungsmacht. Gasturbinen sind in einer Welt, in der Kernkraft und Kohle nicht gewünscht, Sonne und Wind nicht zuverlässig genug sind, kurzfristig alternativlos. Ich würde den Bullen reiten, solange er noch läuft.7. Kai - Projekt Finanz-KI

: Nutzung verschiedener KI-Modelle

Fr, 24. April um 19:36 Uhr

Wie versprochen, halte ich Sie hier auf dem Laufenden über meine Erfahrungen mit Kai, meinem OpenClaw KI-Agenten, den ich für uns als Finanz-KI aufsetzen möchte. Nachdem über Ostern Anthropic den kostenfreien Zugriff für Openclaw beendete, hat man die Wahl zwischen exorbitant steigenden Kosten und dummen Ergebnissen. Ich habe in Kapitel 4 ausführlich beschrieben, wie die CPU für eine Verbesserung eingesetzt werden kann.

Ich habe nun meinen OpenClaw auf OpenAI fokussiert. Dort kann er wählen zwischen ChatGPT 4o mini und der aktuellen Version ChatGPT 4.5. für einfache Aufgaben nutzt er das mini-Modell, das schnell und kostengünstig gute Ergebnisse liefert. für kompliziertere Dinge springt er auf das teure Modell 4.5.

Für triviale Dinge habe ich zusätzlich noch Qwen3-4B installiert, das open Weight (=Open Source) KI-Modell von Alibaba. Ja, chinesisch, ich bin mir noch nicht sicher, ob ich das behalte. Mit 3-4 Mrd. Parametern handelt es sich um ein sehr kleines Modell, das wirklich nur Basics abdeckt. Zum Vergleich: die großen LLMs nutzen mehrere hundert Mrd. Parameter, die übrigens in einem Stück in den Arbeitsspeicher geladen werden.

Gesteuert wird die Aufsplittung der Anfragen über ein weiteres kleines Modell namens LiteLLM, das nichts weiter tut als zu entscheiden, was in welchen Kanal gegeben wird.

Ärgerlich war, dass bei dieser Installation, die ich mir von Claude ausarbeiten ließ, bereits getätigte Einstellungen überschrieben wurden. Ich musste danach also einiges reparieren, was übrigens mit ChatGPT 4.5 deutlich besser gelang als mit Claude. Während in den vergangenen Monaten also Anthropic mit Claude die KI-Revolution anzuführen schien, hat meiner Wahrnehmung zufolge nun wieder ChatGPT die Nase vorn.

Das mag jedoch auch daran liegen, dass Anthropic die eigenen Modelle drosselt: Mythos, das neue Modell, das so viele Sicherheitslücken entdeckt haben soll, scheint alle Rechenkapazitäten von Anthropic aufzuzehren, so dass derzeit nicht ausreichend Rechenleistung für die Kunden verfügbar ist. Wenn sich diese Wahrnehmung bewahrheiten sollten, dann ist das um so mehr ein Beweis dafür, dass das Rennen um die KI-Dominanz nicht im Labor, sondern bei der Ausbaugeschwindigkeit der Rechenkapazitäten gewonnen wird.

Wenn Aufgaben allerdings erfolgreich von mir an Kai übergeben wurden, bin ich regelmäßig begeistert vom Ergebnis. Einen kleinen Vorgeschmack liefert vielleicht schon die Erstellung neuer Piktogramme, die Sie in dieser Ausgabe finden. Wenn ich meine Heibel-Ticker Kunden richtig verstehe, schätzen Sie, dass die Dinge in Form von Text erklärt werden und nicht mit großen, bunten Bildern vom Inhalt abgelenkt wird. Die kleinen Piktogramme sind da in meinen Augen eine dezente Auflockerung :-)

Im nächsten Schritt möchte ich noch einige andere KI-Modelle anbinden, also bspw. Claude und Gemini, um dann eine Logik zu suchen, die Aufgaben nach Schwerpunkt der verschiedenen KI-Modelle aufgliedert. Das mag für mein MacBook aus dem Jahr 2012 herausfordernd sein, aber ich denke, eine solche Logik wird spätestens dann erforderlich, wenn wir das ganze Projekt auf einen leistungsfähigeren Rechner setzen, den wir dann unseren Mitgliedern zugänglich machen.

So langsam komme ich auch an die ersten Beispiele, die ich interessierten Mitgliedern zugänglich machen kann. Bleiben Sie also am Ball.

8. Übersicht HT-Portfolio

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

9. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist. Sentimentdaten: eigene Umfrageergebnis über unseren Dienst animusX.de.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

Erscheinungsweise: wöchentlich Freitag/Samstag

10. Mitgliedschaft verwalten

Über den Heibel-Ticker

Stephan Heibel

Die Heibel-Ticker PLUS Mitgliedschaft

Erfahrungen & Referenzen

Heibel-Ticker Portfolio Performance

Compliance Regeln

Alle Heibel-Ticker PLUS Updates

Blog mit aktuellen Beiträgen

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum

Wenn Sie sich von diesem Dienst abmelden möchten, dann folgen Sie bitte diesem Link: Jetzt Abmelden

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel Ticker Free beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.