Heibel-Ticker Free Börsenbrief

- Einfach einen Tick besser -

21. Jahrgang - Ausgabe 21 (22.05.2026)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Wunschanalyse Rheinmetall: Die Ursachen für den Kursverfall |

| 2. | So tickt die Börse: Entspannung in Nahost und Fortsetzung der KI-Revolution |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Historischer Vergleich deutet auf steigende Kurse |

| - Interpretation | |

| 4. | Ausblick: Salesforce Q-Zahlen wichtig für Softwarebranche |

| 5. | Update beobachteter Werte |

| Zahlen erwartet schwach, Prognose steht dennoch | |

| Stabilitätsanker in turbulenten Zeiten | |

| Exorbitant hohe Erwartungen erfüllt | |

| 6. | Wunschanalyse |

| - : Rheinmetall | |

| - Der Aufstieg und der Fall Deutschlands größten Rüstungskonzerns | |

| - Ende des Hypes | |

| - Chancen, die von Analysten übersehen werden | |

| - Talsohle 2027 bei Entwicklung des freien Cashflows | |

| - Wo steht Rheinmetall heute | |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: Wunschanalyse Rheinmetall: Die Ursachen für den Kursverfall

Liebe Börsenfreunde,

*** HEIBEL-TICKER VIDEO-CALL ***

Am Montag kümmerte ich mich in einem 90 Minuten langen Videocall um Ihre drängendsten Aktientitel. Die Aufzeichnung davon ist nun unter https://youtube.com/live/QepJQcNGIYQ anschauen für alle verfügbar.

Unter anderem werden die folgenden Titel behandelt:

- Rheinmetall

- Bakkafrost

- Siemens Energy

- GE Vernova

- Devon Energy

- Coterra Energy

- SMA Solar

- Nemetschek

- Kraft Heinz

- Comcast

- Teleperformance

- Nike

- Home Depot

- Nextracker / Nextpower

- Münchener Rückversicherung

- Boeing

- Nvidia

- Fresenius SE

- Nordex

- BASF

- Broadcom

- Marvell

- SAP

- Alphabet

- BioNTech

...und viele mehr. Puh, diese Liste überrascht selbst mich :-)

*** HEIBEL-TICKER WUNSCHANALYSE ***

Rheinmetall hat die heutige Wunschanalyse gewonnen. Meine Analyse finden Sie in dieser Ausgabe. Wir ziehen gleich durch mit der nächsten Abstimmung, damit ich kommenden Freitag schon Ihren nächsten Wunschkandidaten analysieren kann.

Sie, liebe Heibel-Ticker Plus-Mitglieder, schlagen bis Montagabend Titel vor, die ich in die Auswahlliste übernehmen soll. Die 5 Titel, die am häufigsten vorgeschlagen wurden, schaffen es in die Abstimmung.

Am Dienstag schicke ich die Vorschlagsliste an alle Heibel-Ticker PLUS Mitglieder und Sie können bis Dienstagabend direkt in der E-Mail Ihren Wunschkandidaten anklicken. Die Aktie mit den meisten Stimmen wird dann von mir analysiert und im folgenden Heibel-Ticker vorgestellt.

Mein Ziel ist es, Ihren aktuellen Wunsch zeitnah zu erfüllen. Interaktiver geht es nicht, oder?

Die Vorschlagsliste umfasst 1.403 Titel: Ich habe den EuroStoxx 600, den S&P 500 sowie den Nikkei 225 in die Auswahlliste aufgenommen. Ich denke, damit haben wir einen großen Teich, in dem wir Angeln können. Durch die Beschränkung auf diese großen Indizes vermeiden wir es auch, von irgendwelchen Pfennigaktien und Aktienpuschern manipuliert zu werden. Denn im Heibel-Ticker wollen wir letztlich nur Titel, die Sie kaufen und verkaufen können, ohne den Kurs damit nennenswert zu bewegen.

Alle Heibel-Ticker PLUS-Mitglieder dürfen Aktien vorschlagen und anschließend abstimmen. Die Analyse wird im Heibel-Ticker für alle Leser verfügbar sein.

Über diesen Link können Sie ab sofort Ihre Vorschläge eingeben. Bitte jeder nur ein Kreuz.

*** ENDE HEIBEL-TICKER WUNSCHANALYSE ***

Ich habe mich darauf konzentriert, die Kurstreiber von Rheinmetall zu identifizieren. Das war nicht einfach, denn Auftragsbestand und Auftragseingang konkurrieren mit dem Ausbau der Fertigungskapazitäten, so dass Rheinmetall ähnlich Boeing eher eine Story ist, bei der die Umsetzung der Wachstumspläne, die Fertigungsausweitung, beobachtet werden muss. Nachfrage gibt es genug.

In Kapitel 6 schaue ich daher im Rahmen der Wunschanalyse zu Rheinmetall detailliert auf die Kursentwicklung, auf die Rallye von 90 auf 2.008 Euro seit Beginn des Ukraine-Kriegs sowie die anschließende Korrektur auf nunmehr 1.240 Euro, -33%. Sie wissen ja, ich möchte hier im Heibel-Ticker nicht begeistert von der Ausweitung der Munitionsfertigung sprechen, da mir der Tonfall für dieses Thema unangemessen erscheint. Ich hoffe, ich habe einen passenden Tonfall gefunden.

Das Kapitel 2 zeigt kurz die wichtigsten Entwicklungen der abgelaufenen Woche auf: Die Nvidia-Zahlen sowie die erneut aufkeimende Friedenshoffnung für Nahost.

Die Sentiment-Analyse liefert diese Woche bullische Signale: In der Vergangenheit sorgte eine Stimmungslage, wie wir sie heute messen, in der Regel für steigende Kurse in den folgenden Monaten. Doch Vorsicht, die Sentiment-Analyse gibt lediglich Hinweise auf Neigungen und keine konkreten Prognosen. Mehr dazu in Kapitel 3.

Der heutige Ausblick in Kapitel 4 zeigt auf, wie die Entwicklungen an diesem Pfingstwochenende die Börsenentwicklung der kommenden Woche bestimmen werden. Zudem wird ein Softwareunternehmen mit seinen Quartalszahlen einen wichtigen Hinweis auf die von der KI-Entwicklung geschundenen Software-Aktien geben.

Die Q-Zahlen von Nvidia habe ich ausführlich in einem Update besprochen. Zudem veröffentlichte auch Home Depot sowie TJX Quartalszahlen, die ich in den Updates bewerte. Verpassen Sie also nicht Kapitel 5.

Wie immer gibt es eine tabellarische Übersicht über unser Heibel-Ticker Portfolio in Kapitel 7.

Nun wünsche ein schönes Pfingstwochenende und ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Entspannung in Nahost und Fortsetzung der KI-Revolution

Die Börsenwoche startete mit angezogener Handbremse und endete am heutigen Freitag mit einem kräftigen Tritt aufs Gaspedal. Noch am Wochenanfang schauten Anleger nervös auf steigende Ölpreise, auf steigende Anleiherenditen und auf die Frage, ob der Nahostkonflikt die Weltwirtschaft stärker belasten könnte. Zum Wochenschluss drehte die Stimmung: Hoffnung auf Fortschritte in den Gesprächen zwischen den USA und Iran sorgten für fallende Ölpreise und solide Unternehmenszahlen sorgten für weitere Entspannung. In den USA erreichte der Dow Jones am Freitag sogar erstmals seit Februar wieder ein Rekordhoch. Der DAX sprang diese Woche sogar um 3,9% an, die Kursgewinne gehen quer durch alle Branchen.

Pakistans Armee-Chef befindet sich am heutigen Freitag auf dem Weg nach Teheran. Er gilt als einer der Schlüsselfiguren bei den Verhandlungen mit den USA, insbesondere mit Marco Rubio. Er lässt verlauten, dass der jüngste Vorschlag der USA aus Sicht des Irans wichtige Differenzen überbrückt habe.

Die Aktienbörsen steigen, solange die Unternehmensgewinne das Zins- und Inflationsrisiko überdecken. Genau das gelang in dieser Woche. Nvidia lieferte erneut den Beweis, dass der KI-Investitionszyklus noch lange nicht am Ende ist. Die Rechenzentren saugen weiterhin KI-Chips, KI-Speicher, Strom und Kühlung auf wie ein trockener Schwamm das Wasser. Sorgen darüber, Nvidia-Chips könnten Konkurrenz bekommen, konterte CEO Jensen Huang mit einer Liste von Interessenten an den High-End KI-GPUs. Natürlich werden inzwischen jede Menge Konkurrenzprodukte gebaut, insbesondere Broadcom entwickelte in Kooperation mit Alphabet, Amazon und auch Microsoft leistungsstarke Alternativen für gezielte Anwendungen. Doch keiner dieser Chips kommt auch nur annähernd an die Leistungsdaten, die Preisstabilität und Betriebskosten der Nvidia-Chips heran.

Wenn wir den Blick aus Deutschland heraus auf Europa ausweiten, fallen die Wochengewinne unserer Technologiewerte wie Infineon, STMicroelectronics, ASM International und ASML ins Auge. Damit bleibt der europäische Aktienmarkt robust, obwohl die Konjunkturdaten keinen Anlass zur Euphorie geben. Der deutsche Einkaufsmanagerindex für die Industrie fiel im Mai auf 49,9 Punkte und verfehlte damit die Erwartungen. Das ist noch keine Rezessionsmeldung, aber eben ein weiteres Zeichen für die schwache Konjunktur.

Schauen wir uns kurz die Wochengewinner im DAX an: Infineon (+13%) profitiert von den guten Nvidia-Zahlen, die eine Fortsetzung der KI-Revolution versprechen. Merck (+10%) hob in der vergangenen Woche bereits im Rahmen der Quartalszahlen die Jahresprognose an und befindet sich seither im Rallye-Modus. Und Rheinmetall, siehe heutige Wunschanalyse, profitiert von der Meldung, dass Deutschland bereits im laufenden Jahr 2026 die Verteidigungsausgaben auf 4% des BIP steigern wird.

Heute wurde der neue US-Fed Chef Kevin Warsh ins Amt eingeführt. Die Notenbank wird jedoch auch unter dem als Taube gehandelten neuen Chef wegen der hohen Inflation und der Unsicherheit durch die Energiepreise vorsichtig bleiben. Immerhin sorgten die Friedenshoffnungen für den Iran-Krieg für einen Rückgang des Ölpreises von 109 USD auf unter 103 USD. Dies verringerte auch den Druck auf Anleiherenditen, die Inflationssorgen wurden ein wenig kleiner. Die Märkte atmeten auf, denn ein dauerhaft hoher Ölpreis wäre für Europa besonders unangenehm. Die Hoffnung auf Entspannung im Nahen Osten wirkte daher wie ein kleines Konjunkturprogramm für die Stimmung.

Nahost bleibt gefährlich, der Ölpreis verharrt auf hohem Niveau, die Inflation bleibt hartnäckig, die Notenbanken bleiben vorsichtig. Aber solange die KI-Revolution weiterläuft, gibt es genügend Aktien, die steigen, um die Indizes weiter in die Höhe zu treiben.

Doch es ist ein Spiel gegen die Zeit: Schätzungen zufolge haben die US-Konsumenten bereits 45 Mrd. USD mehr für Sprit bezahlt, da der Benzinpreis in den USA auf über 5 USD/Gallon gesprungen ist. Die Rendite der 30 Jahre laufenden US-Staatsanleihe notiert inzwischen auf über 5% (bei 5,06%), was das höchste Niveau seit 20 Jahren und historisch betrachtet eine neuralgische Schwelle ist. Jetzt werden Investitionsfinanzierungen wirklich teuer, so dass Auswirkungen auf die Investitionsfreude zu befürchten sind.

Den jüngsten Anstieg der Zinsen haben wir in Deutschland nicht nachvollzogen, daher die deutlich bessere Performance im DAX (+3,9%) im Vergleich zum S&P 500 (+0,9%). Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelten:

Wochenperformance der wichtigsten Indizes

| INDIZES | 22.5., 21:35 Uhr | Woche Δ | Σ '26 Δ |

| DAX | 24.889 | 3,9% | 1,6% |

| S&P 500 | 7.481 | 0,6% | 9,3% |

| Nikkei | 63.339 | 3,1% | 25,8% |

| Shanghai A | 4.845 | -0,3% | 4,6% |

| US-Dollar/EUR | 1,16 | -0,2% | -1,2% |

| Euro/Yen | 184,73 | 0,1% | 0,6% |

| 10-Jahres-US-Anleihe | 4,56% | -0,03 | 0,39 |

| Umlaufrendite Dt | 3,03% | -0,06 | 0,25 |

| Feinunze Gold | $4.506 | -1,2% | 4,3% |

| Fass Brent Öl | $103,88 | -4,6% | 70,7% |

| Kupfer | $13.516 | -3,0% | 8,8% |

| Baltic Dry Shipping | $2.964 | -7,2% | 57,9% |

| Bitcoin | $75.819 | -4,5% | -13,6% |

3. Sentiment: Historischer Vergleich deutet auf steigende Kurse

Um knapp 4% konnte der DAX in der abgelaufenen Woche also in die Höhe springen. Fulminant, würde ich sagen. Dabei trugen viele verschiedene Branchen zur Rallye bei. Schauen wir mal, wie sich dies auf die Laune der Anleger auswirkte.

Um knapp 4% konnte der DAX in der abgelaufenen Woche also in die Höhe springen. Fulminant, würde ich sagen. Dabei trugen viele verschiedene Branchen zur Rallye bei. Schauen wir mal, wie sich dies auf die Laune der Anleger auswirkte.Unser Anlegersentiment steigt diese Woche auf +1,2. Nach der Bombardierung des Irans und der damit verbundenen Desillusionierung unter den Anlegern im März bis in den April hinein, schwankt das Sentiment seither stark um den Nullpunkt herum. Das mag an dem Wechselbad der Gefühle liegen, für das die immer wieder widersprüchlichen Meldungen über vermeintliche Verhandlungserfolge und -misserfolge im Iran-Krieg sorgen. Aber auch die weiter zunehmenden Spannungen im Ukraine-Krieg, die Erfolgsmeldungen der beiden Kriegsparteien, sorgen immer wieder für starke Reaktionen unter den Anlegern.

Und so bleibt trotz der teilweise in den positiven Bereich schwankenden Laune die Verunsicherung eine durchgehende Konstante. Mit einem Wert von -0,2 zeigt sich, dass die gute Aktienmarktentwicklung nicht ausreicht, um die Verunsicherung vollständig vom Tisch zu wischen.

Die Zukunftserwartung bleibt mit einem Wert von -0,3 ebenfalls sehr verhalten. Wir verzeichnen damit in der dritten Woche in Folge ein leichtes Übergewicht der Pessimisten.

Die Investitionsbereitschaft geht auf +0,9 zurück, der niedrigste Wert seit Januar.

Das Euwax-Sentiment der Privatanleger rutscht zum Wochenschluss auf -48 und erreicht damit einen Extrembereich. Long-Spekulationen wurden aufgelöst, Anleger suchen Absicherungen gegen fallende Kurse.

Auch die Profis, die sich über Optionen an der Eurex absichern, werden vorsichtig. Das Put/Call-Verhältnis für den DAX steigt auf 2,1 und zeigt eine stark gestiegene Absicherungstätigkeit der institutionellen Anleger an.

In den USA hingegen zeigt das Put/Call-Verhältnis für Equities an der CBOE mit einem Wert von 0,6 völlig entspannte US-Anleger.

US-Fondsmanager hoben ihre Investitionsquote auf 82% an, damit liegt sie im unteren Bereich der Spanne, die ich als normal bezeichnen würde.

Die Bulle/Bär-Differenz steht bei -12. Den 32% Bullen stehen nunmehr wieder 44% Bären gegenüber. Auch die US-Privatanleger werden offensichtlich vorsichtig.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 60% moderate Gier an.

Interpretation

Die ausführliche Interpretation der aktuellen Anlegerstimmung – basierend auf den hochwertigen Sentimentdaten unserer animusX Umfrage – bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Analysen solide finanzieren möchten. Mit den Einnahmen entwickeln wir die Sentimentanalyse kontinuierlich weiter – für noch fundiertere Einschätzungen, die helfen, Anlageentscheidungen zu optimieren und die Portfolio-Performance weiter zu verbessern.

So erhalten Sie die Sentiment-Ergebnisse weiterhin kostenlos

Unser Give & Take-Prinzip: Wenn Sie an der wöchentlichen und nur 2 Minuten dauernden animusX-Umfrage (Do-Sa) teilnehmen, erhalten Sie die Sentiment-Ergebnisse inklusive der Interpretation weiterhin kostenfrei. Die animusX Sentiment-Ergebnisse werden zusätzlich noch mit umfangreichen Charts an alle Teilnehmer verschickt, damit Sie auch eigene Schlussfolgerungen daraus ableiten können.

Zur Anmeldung gelangen Sie hier:

https://www.animusx.de. Dort können Sie auch ein Probeexemplar einsehen.

So erhalten Sie die Sentiment-Interpretation weiterhin in der Heibel-Ticker Ausgabe

Alternativ können Sie zum kostenpflichtigen Heibel-Ticker PLUS wechseln: Damit erhalten Sie nicht nur die prägnante Sentiment-Interpretation in der wöchentlichen Heibel-Ticker-PLUS-Ausgabe, sondern zusätzlich den wöchentlichen exklusiven Börsenausblick. Dazu mehr Details im Kapitel 4.

4. Ausblick: Salesforce Q-Zahlen wichtig für Softwarebranche

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Investmentideen, Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link: https://www.heibel-ticker.de/member/new

Zusätzlich zu den kostenfreien, meist vergangenheitsbezogenen Inhalten der Free-Version (Marktrückblick, Sentimentanalyse & Leserfragen) erhalten Sie als Heibel-Ticker PLUS Mitglied:

+ Umfangreiche Markt- und Aktienanalysen und daraus abgeleitete konkrete Investmentideen

+ Updates zu Portfoliotiteln in Wochenausgabe

+ tabellarischer Übersicht des Heibel-Ticker Portfolios

+ Video-Konferenzen mit Stephan Heibel und Gästen

+ Interner Mitglieder-Bereich mit Updates in Echtzeit

+ Zugang zu PLUS Ausgaben im Archiv

+ 8% Treuerabatt nach 1. Jahr für PLUS und EXPRESS

Optional erhalten Sie unterwöchig mit der Express-Option Empfehlungen direkt per SMS & E-Mail, sobald ich diese verfasst habe. (Express)

Den Reaktionen unserer Mitglieder entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Privatanlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Als Privatanleger nutzen sie meine Einschätzungen und Investmentideen zur selbstständigen Portfolio-Optimierung. Schauen Sie sich dazu gerne Erfahrungen und Referenzen unserer Mitglieder an.

Ich trenne die Hintergründe der Aktienmärkte von dem täglichen Medienrummel so messerscharf wie kaum ein anderer. Meine Leser schätzen meine neutrale, vereinfachende und unterhaltsame Art. Davon können Sie sich in diesem Heibel Ticker Free überzeugen.

Wenn Sie meine Schlussfolgerungen und Investmentideen erfahren möchten, dann testen Sie bitte den Heibel-Ticker PLUS unverbindlich ab 12,50 Euro im Monat.

Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

5. Update beobachteter Werte

Die Heibel-Ticker PLUS Updates inkl. aktuellen Einschätzungen, konkreten Empfehlungen zu Einstiegspunkten sowie -kursen und Verkaufsempfehlungen zur Gewinnrealisierung bleiben den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

6. Wunschanalyse

Wunschanalyse – PLUS-Mitglieder bestimmen den Titel

PLUS-Mitglieder nominieren bis Montagabend eine Aktie aus einem Pool von ca. 1.400 Titeln. Am Dienstag werden die 5 Aktien mit den häufigsten Nominierungen als Vorschlagsliste zur Abstimmung an alle Plus-Mitglieder geschickt, die dann unter diesen 5 Titeln abstimmen.

Ich analysiere den Gewinner ausführlich: Geschäftsmodell, Fundamentaldaten, Bewertung. Das Ergebnis erscheint dann hier im Heibel-Ticker und ist für alle Mitglieder zugänglich. Vorschlagen und abstimmen dürfen ausschließlich PLUS-Mitglieder.

1.400 Titel aus EU, USA & Japan

Der Pool umfasst Titel aus EuroStoxx 600, S&P 500 und Nikkei 225 – ausschließlich liquide Werte, die sich kaufen und verkaufen lassen, ohne den Kurs dabei zu bewegen. Penny-Stocks und Aktien mit geringer Liquidität sind bewusst ausgeschlossen.

Ausschlussregeln sichern Fairness

Der Gewinner wird für 3 Monate von der Vorschlagsliste ausgeschlossen.

Die Verlierer der Abstimmung sind für 2 Wochen ausgeschlossen.

: Rheinmetall

Fr, 22. Mai um 12:30 Uhr

Der Aufstieg und der Fall Deutschlands größten Rüstungskonzerns

Anfang Februar 2022: Russland macht an der Grenze zur Ukraine mobil, massive Bewegungen von Militärgerät werden aus der Luft aufgezeichnet. Kaum jemand hält einen tatsächlichen Einmarsch in die Ukraine für möglich. Die Aktie von Rheinmetall, dem schon damals größten deutschen Rüstungskonzern, steht bei 90 Euro.

Anfang Februar 2022: Russland macht an der Grenze zur Ukraine mobil, massive Bewegungen von Militärgerät werden aus der Luft aufgezeichnet. Kaum jemand hält einen tatsächlichen Einmarsch in die Ukraine für möglich. Die Aktie von Rheinmetall, dem schon damals größten deutschen Rüstungskonzern, steht bei 90 Euro.Unsere Panzer standen zu einem großen Teil in der Werkstatt, Ersatzteile fehlten. Munition wurde in der neutralen Schweiz beschafft, die eine Weitergabe an die Ukraine politisch blockierte, da sie nicht in ein Kriegsgebiet geliefert werden darf. Hmm, jetzt wo ich diesen Satz aufgeschrieben habe, muss ich ihn zweimal lesen: Da beschafft sich die Bundeswehr Munition für den Kriegsfall in einem Land, das den Einsatz von Munition im Kriegsfall ausschließt. Sie sehen, es gab viel zu tun.

Schon im Jahr 2022 springt der Umsatz von Rheinmetall um 13% an. Die Panzer werden instand gesetzt, Neubestellungen gehen bei Rheinmetall ein. Die eigene Munitionsfertigung wird massiv ausgebaut. Die Aktie beginnt ihren Höhenflug.

Wider Erwarten, zumindest wider meiner Erwartung, dauert der Krieg heute noch an. Die Anzahl einsatzbereiter Panzer in Deutschland stieg in diesem Zeitraum von 183 auf rund 300, wobei nur vereinzelte Neupanzer hinzu kamen, überwiegend wurden alte instand gesetzt. Überhaupt wird zunächst meinem Eindruck nach das "alte" Militär auf einen brauchbaren Stand gebracht. Die Folgen jahrzehntelanger Budgetkürzungen mussten nun teuer kompensiert werden und so ist die Kritik, Deutschlands Bundeswehr rüste sich für einen Krieg, der nicht mehr zeitgemäß ist, schnell bei der Hand.

Rheinmetall CEO Armin Papperger reagiert, bzw. die Politik reagiert? Für mich als Außenstehender ist es schwer zu beurteilen, ob die Politik dem Rheinmetall-CEO mitteilt, was sie benötigt, oder ob Papperger der Politik mitteilt, was sie zu bestellen hat. Na, irgendwie wird das wohl im engen Austausch laufen, was ja auch angesichts der Bedeutung des Themas sinnvoll ist. So wurde 2025 quasi aus dem Nichts das Geschäft "Digital Systems" bei Rheinmetall zu einem wesentlichen Geschäftsbereich mit 18% Umsatzanteil. Auch Drohnen werden nun bei Rheinmetall entwickelt, aktuell liegt der Umsatzanteil bei 8-9%. Und im laufenden Jahr steuert das Geschäft mit der Marine weitere 10% Umsatz bei.

Kern des Geschäfts von Rheinmetall sind Waffensysteme und Munition. Diese Waffensysteme werden für Land, Wasser und Luft (Panzer, Fregatten, Drohnen) angepasst und zunehmend aus der Ferne gesteuert. Im laufenden Jahr 2026 wird sich der Umsatz von Rheinmetall im Vergleich zum Vorkriegsjahr 2021 veranderthalbfacht haben. Der Gewinn je Aktie springt im gleichen Zeitraum von 8,36€ auf 37,07€ (Vervierfachung). Bis Ende 2025 stieg die Aktie um das 22-fache auf 2.008€. Armin Papperger ist besser bewacht als unser Bundeskanzler und Rheinmetall gehört zu den großen DAX-Unternehmen.

Ende des Hypes

Seit diesem Allzeithoch vom 3. Oktober letzten Jahres ist die Aktie seither um 38% auf inzwischen nur noch 1.240€ eingebrochen. Dabei ist ein Grund für diesen Rückschlag schwer zu finden. Der Ukraine-Krieg tobt nach wie vor und zusätzlich entleerten die USA ihre Munitionslager über dem Iran. Man sollte eigentlich neue Höchstkurse erwarten, wenn man sich die Nachrichtenlage anschaut.

Doch die Realität ist nicht schwarz/weiß, sondern bunt. Für die Aktienkursentwicklung sind fundamentale Entwicklungen gerne ein Auslöser, doch eine angelaufene Rallye endet stets in einer Übertreibung, die mit der fundamentalen Entwicklung am Ende nur noch wenig zu tun hat. Messen können wir dies anhand des Bewertungsniveaus. Ein KGV von 70 und ein Kurs/Umsatz-Verhältnis von 6,5 (normal wäre 1) wird nur für Unternehmen angesetzt, die langfristig hohe Wachstumsraten vorweisen können.

Für Rheinmetall ist das "eigentlich" der Fall. Dank einer staatlichen Auftragsflut waren sich Anleger sicher, dass dieser Konzern über Jahre hinaus überdurchschnittlich hohe Wachstumsraten ausweisen wird. Immerhin stieg der Auftragsbestand bis Ende 2025 auf 63,8 Mrd.€. Damit ist die Fertigung für dreieinhalb Jahre ausgelastet, und dabei ist bereits eingerechnet, dass die Kapazitäten jährlich um rund 35% wachsen. Wir haben also heute schon die Aufträge in den Büchern, die für ein jährliches Umsatzwachstum von 35% p.a. sorgen.

"Eigentlich" heißt aber auch, dass natürlich nichts in Stein gemeißelt ist. Was, wenn Rheinmetall gar nicht in der Lage ist, dieses angestrebte Wachstum umzusetzen? "Execution-Risc" nennt man das an der Wallstreet: Umsetzungsrisiko. Was, wenn Rheinmetall gar nicht in der Lage ist, die Fertigungskapazitäten wie geplant auszuweiten? Was, wenn Genehmigungen ausbleiben, was, wenn Zulieferer gar nicht die wachsende Nachfrage bedienen können?

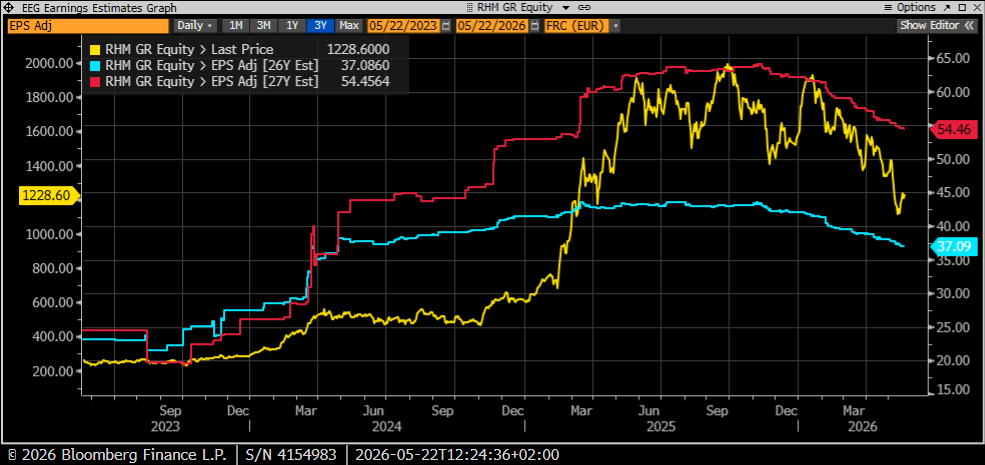

Genau diese Zweifel beschäftigen seit Oktober die Analysten und Anleger. Die folgende Graphik veranschaulicht dies:

Abbildung 1: Execution-Risc: Was, wenn die Wachstumspläne nicht umsetzbar sind? Analysten senken ihre Erwartungen

Die gelbe Linie zeigt den Kursverlauf der Aktie: Seit dem Hoch im Oktober geht es kontinuierlich bergab. Die blaue Linie zeigt die Entwicklung der Gewinnerwartung der Analysten für das Geschäftsjahr 2026. Trotz steigendem Auftragseingang, zuletzt im Q1 2026 um +170% gegenüber dem Vorjahresquartal, der Auftragsbestand wurde nochmals um 15% erhöht, reduzieren Analysten ihre Gewinnerwartung kontinuierlich. In rot ist noch die Entwicklung der Gewinnerwartung für 2027 abgetragen.

Die im Oktober aufgekeimten Sorgen der Analysten wurden am 18. Dezember erstmals bestätigt: Rheinmetall reduzierte die Unternehmensprognose für das damals noch laufende Geschäftsjahr 2025. Eine Analyse nach dem anderen reduzierte seine Erwartung, die Aktie erhielt einen Tiefschlag nach dem anderen.

Am 5. Februar veröffentlichte Rheinmetall die Unternehmensprognose für das neue Jahr 2026 und lag mit dieser Prognose noch unter den seit Dezember kontinuierlich reduzierten Analystenerwartungen. Analysten beginnen nun, nach Problemen zu suchen. Dabei fällt natürlich bei Rheinmetall auf, dass es ein Problem gibt, wenn ein Konzern hauptsächlich von einem einzigen Kunden abhängig ist. Natürlich sucht Rheinmetall auch Abnehmer im Ausland, doch der dominierende Auftraggeber ist mit 34% der Bund, andere europäische Länder tragen 47% bei und die USA, die eigentlich als lukrativster Kunde gelten, nehmen nur 13% ab. Für 2027 wird ein Anstieg des Umsatzanteils des Bundes auf über 50% erwartet.

Analysten erhöhten also ihren Risikoabschlag, was die Gewinnerwartung reduzierte und somit die Aktie weiter belastete. Dann folgten am 7. Mai die Quartalszahlen für Q1 2026: Der Umsatz blieb um 0,4% hinter den durchschnittlichen Erwartungen der Analysten zurück, der Gewinn sogar um 4%. Und das, nach all den Erwartungssenkungen der Analysten. Als Grund für die Zielverfehlung wurde angegeben, dass Panzer und Militärfahrzeuge im Wert von 300 Mio.€ verspätet, also erst in Q2, ausgeliefert würden. Außerdem gab es Qualitätsprobleme mit der Ware aus der neuen Munitionsfabrik in Murcia, Spanien. Die Aktie ging also weiter auf Tauchstation.

So wurde aus einem erwarteten Gewinn je Aktie, der im Oktober noch bei 42,68€ lag, inzwischen nur noch 37,09€. "Price for perfection" sagen die Amerikaner: Das Bewertungsniveau war für eine perfekte Geschäftsentwicklung angesetzt worden, so dass jeder noch so kleine Rückschlag bei Analysten und Anlegern Angst und Panik hervorrief. Dabei erleben wir einen Salami-Crash in einem einstigen High-Flyer.

Ich habe mich gefragt, warum so ein Crash so lange dauert. Warum verkaufen nicht einfach alle Spekulanten bei den ersten Anzeichen von Schwäche die Aktie, der Crash erfolgt binnen weniger Tage und anschließend notiert die Aktie auf einem vernünftigen Niveau. Die Antwort: Die jeweils neuen Erkenntnisse werden tatsächlich umgehend eingepreist, doch das Ausmaß ist noch immer nicht klar.

Aktuell notiert die Aktie auf einem KGV von nur noch 33. Das EV/EBITDA, meine bevorzugte Bewertungsgröße, steht bei nur noch 17. Dabei wächst der Umsatz im laufenden Jahr Analystenschätzungen zufolge mit 43%, der Gewinn mit 48%. Wie oben bereits gezeigt, wird Umsatz- und Gewinnwachstum auch in den kommenden Jahren über 30% p.a. liegen, wenn die Analysten recht behalten. Ein EV/EBITDA von nur 17 ist viel zu günstig für diese Aktie, wenn ...

...ja, wenn keine weiteren Prognosesenkungen ausgegeben werden. Wann fassen Analysten wieder Zuversicht und heben ihre Prognose an? Solange die Tendenz der Erwartungssenkungen durch Analysten anhält, trauen sich Anleger nicht, die Aktie ins Depot zu holen. Niemand kann sagen, wie lange dieser Trend anhält und die Befürchtung ist, dass genau wie in der Phase der Rallye, auch in der nun laufenden Phase der Korrektur übertrieben wird - nur diesmal nach unten.

Inzwischen hat die Diskussion auch an anderer Stelle eine ganz neue Dynamik erhalten - und dies nicht zugunsten von Rheinmetall. Aus der Ukraine hören wir inzwischen täglich vom zunehmenden Einsatz von Drohnen bis hin zu Drohnenschwärmen. Natürlich benötigt auch die moderne Kriegsführung Basen zu Land, zu Wasser und in der Luft. Doch die Angriffe erfolgen immer stärker mit Drohnen, wobei dort auf Quantität statt Qualität gesetzt wird. Ein Angriff mit hunderten Drohnen, wovon vielleicht nur wenige wirklich bewaffnet sind, überfordert die Abwehrsysteme, so dass immer wieder verheerende Schäden angerichtet werden, ohne die exorbitant teuren Militärsysteme zu nutzen.

Und je länger sich eine Aktie in einer Abwärtsspirale befindet, um so mehr Gründe dafür fallen den Analysten ein. Schauen wir uns mal die Gewinnmarge an: Zu Vorkriegszeiten konnte 6% des Umsatzes als Nettogewinn verbucht werden. Aktuell sind es 12%. Sollte der Krieg in der Ukraine endlich ein Ende finden, so dürfte diese Kriegsmarge eher wieder Richtung 6% laufen, die billigen Drohnen als Alternativen zum teuren Gerät von Rheinmetall werden dazu beitragen. Wenn wir also heute von einem EV/EBITDA von 17 sprechen, dann könnte das künftig bei vergleichbarem Umsatz wieder über 30 springen. Und mit 30 ist das erwartete Gewinnwachstum von 35-40% dann vielleicht fair bewertet.

Oder schauen wir nochmals von einer ganz anderen Perspektive auf die Aktie: Der hohe Auftragsbestand ermöglicht uns einen weiten Blick in die Zukunft. Weiter als bei vielen anderen Unternehmen. Nehmen wir Ende 2029, denn so weit reicht der aktuelle Auftragsbestand. Analysten erwarten einen Gewinn je Aktie von 100 €/Aktie. In einem normalen Umfeld würde ich einem Industrieunternehmen wie Rheinmetall ein KGV von 15 zugestehen. Die 100€ Gewinnerwartung multipliziert mit einem angenommenen KGV von 15 ergibt ein Kursziel von 1.500€ für Ende 2029. Das ist gerade einmal 20% höher als der aktuelle Kurs. Für ein solches Szenario würde mir das Kurspotential zu klein.

Chancen, die von Analysten übersehen werden

Wenn Sie den Hemdsärmel eines Analysten hochschieben, werden Sie den wichtigsten Satz der Analysten zu lesen bekommen, denn jeder Analyst hat ein entsprechendes Tattoo auf dem Arm. Dort steht: "Wo ist das Risiko". Es gibt nichts Schlimmeres für Analysten als ein Risiko übersehen zu haben, denn das führt zu Verlusten. Und Sie wissen ja: Verluste schmerzen, während Gewinne als verdiente Entlohnung gerne wie selbstverständlich hingenommen werden. Ich habe hier also alle Wenn's und Aber's von Analysten aufgelistet, damit wir den Kursrückgang der Aktie verstehen. Schauen wir nun, was Analysten vielleicht nicht sehen. Schauen wir nun auch die Chancen, die bislang noch nicht in den Analystenerwartungen Eingang gefunden haben.

So befindet sich Rheinmetall derzeit im Prozess, das US-Geschäft deutlich auszubauen. Das US-Militär hat Interesse am Lynx XM30 Schützenpanzer von Rheinmetall, Wettbewerber ist General Dynamics. Im Erfolgsfall winkt ein Auftrag im mittleren zweistelligen Milliardenbereich über mehrere Jahre. Eine Entscheidung wird bis Anfang 2027 erwartet.

Auch die Luftverteidigung bietet Fantasie. Im Nahen Osten steigt die Nachfrage nach den Rheinmetall-Abwehrsystemen Skyranger und Skynex. Doch Rheinmetall kann kurzfristig nur begrenzt liefern, da der Großteil der Fertigungskapazität bereits für Europa ausgebucht ist. Der Engpass liegt also nicht bei der Nachfrage, sondern bei den Fertigungskapazitäten. Ähnlich spannend sind neue Felder wie Marschflugkörper, Drohnen und Abwehrsysteme gegen Drohnen, wo Rheinmetall teils auch durch Zukäufe das eigene Angebot ausweitet.

Hinzu kommen Marine, Satelliten und Weltraumaufklärung. Rheinmetall will das Marinegeschäft ausbauen, könnte beim Fregattenprogramm (F126) eine wichtige Rolle spielen und positioniert sich über ICEYE auch im Satellitenbereich. Analysten haben diese Chancen noch nicht mit Zahlen versehen.

Ungeachtet dessen liegt aktuell der Fokus auf den Q2-Zahlen, die am 6. August erwartet werden. Ist also noch eine Weile hin. Nachdem nun eine Abwärtsspirale läuft, würden die Q2-Zahlen, wenn sie denn keine weitere Enttäuschung mit sich bringen sollten, für einen positiven Kursimpuls sorgen. Quasi für das Ende des Abwärtstrends, sofern keine weiteren Qualitätsprobleme oder Lieferverzögerungen auftreten.

So betrachtet ähnelt Rheinmetall Boeing. Beide Unternehmen verfügen über volle Auftragsbücher. Die Aktienkursbewertung wird weniger durch den Absatzmarkt definiert als vielmehr durch die Fähigkeit, die Nachfrage durch eine Ausweitung der Fertigungskapazitäten zu befriedigen. Gelingt es Rheinmetall, die Fertigungskapazitäten schnell hochzufahren, ohne Qualitätsprobleme zu bekommen? Wir erinnern uns, dass Boeing nach nunmehr sieben Jahren endlich wieder auf einen grünen Zweig zu kommen scheint. Bei Rheinmetall sind die ersten Anzeichen von Problemen gerade mal ein halbes Jahr alt, doch ich würde hier keine Parallelen ziehen.

Talsohle 2027 bei Entwicklung des freien Cashflows

Werfen wir also abschließend noch einen Blick auf die Entwicklung des freien Cashflows bei Rheinmetall. Für das laufende Jahr 2026 wird ein historischer Rekord in Höhe von 2,4 Mrd. € erwartet. Dies liegt weniger an den erfolgreichen Auslieferungen als vielmehr an Vorauszahlungen für Vertragsabschlüsse. Bis Jahresende werden noch weitere große Aufträge erwartet (siehe oben), daher werden auch noch einige große Vorauszahlungen fließen.

Gleichzeitig investiert Rheinmetall derzeit stark in den Ausbau der Fertigungskapazitäten. Die Investitionen verdoppeln sich dieses Jahr im Vergleich zum Vorjahr! Trotzdem bleibt mehr freier Cashflow übrig denn je. Ein Rekordjahr in sämtlichen Belangen wird also erwartet.

Anschließend folgt die Umsetzung. Schon 2026 wird der Umsatz Analystenerwartungen zufolge um 43% anspringen, wobei das Wachstum erst in der zweiten Jahreshälfte an Dynamik gewinnen soll. Es wird also noch dauern, bis wir erste Bestätigungen für den rasanten Ausbau der Fertigungskapazitäten bekommen.

2027 geht's dann mit +36% weiter, doch 2027 wird es nicht mehr so viele Vertragsabschlüsse geben und folglich auch nicht mehr so viele Vorauszahlungen. Der freie Cashflow wird sich daher 2027 gegenüber dem Vorjahr um 33% reduzieren. 2028 dann folgt die Erntezeit, der Cashflow soll wieder auf ein neues Allzeithoch anspringen.

Wir laufen also auf eine Talsohle zu: Rheinmetall muss heute schon ausreichend Cash beiseite legen, um 2027 finanzieren zu können. So wurde in diesen Tagen erstmals seit Jahrzehnten von Rheinmetall die Ausgabe einer Unternehmensanleihe im Volumen von 500 Mio.€ angekündigt. Auch dies ist ein Indikator dafür, dass Rheinmetall nun voll auf Wachstum setzt.

Wo steht Rheinmetall heute

Nach der Rallye befinden wir uns nun in der Phase der Ernüchterung. Rheinmetall muss nun zeigen, dass es die in das Unternehmen gesetzten Erwartungen erfüllen kann. Die Bewertung ist in meinen Augen angemessen, wenn wir uns vor Augen führen, dass für die Bedienung des hohen Auftragsbestands neue Industrien aufgebaut werden müssen. Da gibt es viele Unsicherheiten, die zusätzliche Investitionen erfordern könnten und somit die aktuellen Prognosen nochmals beeinträchtigen. Es wäre überraschend, wenn es zu keinen Überraschungen mehr kommt.

Doch genau diese Überraschungen sind in meinen Augen inzwischen eingepreist. Und ich gehe davon aus, dass jegliche auftretenden Probleme mit Hilfe der Politik, die ein großes Interesse am Erfolg hat, gelöst werden können. Es wird halt Geld kosten und die Gewinnaussichten weiter in die Zukunft verschieben. Für dieses Szenario ist die Aktie in meinen Augen ausreichend günstig bewertet. Allerdings werden Anleger Geduld benötigen, wenn sie von der günstigen Bewertung profitieren wollen. Jede Problemmeldung wird die Aktie weiter belasten und erst im Verlauf des Jahres 2027 dürfte sich meiner Erwartung nach Gewissheit über einen absehbaren Erfolg einstellen.

Daher ist Rheinmetall langfristig gesehen sicherlich ein gutes Investment. Wer weiß, vielleicht bleiben ja weitere Probleme sogar aus und die Aktie startet sofort wieder durch. Doch vor dem Hintergrund der hohen Investitionen und der damit verbundenen Unsicherheiten gehört Rheinmetall auch nach dem heftigen Ausverkauf noch nicht zu meinen Favoriten am Aktienhimmel. Faire Bewertung, aber es bleibt die Gefahr negativer Schlagzeilen.

7. Übersicht HT-Portfolio

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist. Sentimentdaten: eigene Umfrageergebnis über unseren Dienst animusX.de.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Über den Heibel-Ticker

Stephan Heibel

Die Heibel-Ticker PLUS Mitgliedschaft

Erfahrungen & Referenzen

Heibel-Ticker Portfolio Performance

Compliance Regeln

Alle Heibel-Ticker PLUS Updates

Blog mit aktuellen Beiträgen

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum

Wenn Sie sich von diesem Dienst abmelden möchten, dann folgen Sie bitte diesem Link: Jetzt Abmelden

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel Ticker Free beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.