Heibel-Ticker Free Börsenbrief

- Einfach einen Tick besser -

21. Jahrgang - Ausgabe 23 (05.06.2026)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: SpaceX geht nächste Woche an die Börse |

| 2. | So tickt die Börse: KI-Rally holt Luft, Kapitalbedarf gigantisch |

| - Damoklesschwert Angebotsschwemme | |

| - Der geopolitische Schleier: Iran, Öl und neue Zölle | |

| - Wochenperformance der wichtigsten Indizes | |

| - Circle jetzt im Auge behalten | |

| 3. | Sentiment: Appetit auf Spekulation nimmt weiter zu |

| - Interpretation | |

| 4. | Ausblick: Portfolio für den Sommer ausgerichtet |

| 5. | Update beobachteter Werte |

| Nachkaufen, Position auf 6% Portfolioanteil aufstocken | |

| Verkaufen, 37% Gewinn sichern | |

| Teilverkauf, auf 6% Portfolioanteil stutzen | |

| Aktuelles Niveau für Käufe nutzen | |

| Kaufen als Spekulation auf MS-Developer Conference | |

| Disziplin befiehlt Teilverkauf | |

| Mythos macht IT-Sicherheit wichtiger, nicht überflüssig | |

| Teilverkauf, Position auf 3% Portfolioanteil stutzen | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: SpaceX geht nächste Woche an die Börse

Liebe Börsenfreunde,

*** HEIBEL-TICKER WUNSCHANALYSE ***

Sie, liebe Heibel-Ticker Mitglieder, schlagen bis Montagabend Titel vor, die ich in die Auswahlliste übernehmen soll. Die 5 Titel, die am häufigsten vorgeschlagen wurden, schaffen es in die Abstimmung.

Am Dienstag schicke ich die Vorschlagsliste an alle Heibel-Ticker PLUS Mitglieder und Sie können bis Dienstagabend direkt in der E-Mail Ihren Wunschkandidaten anklicken. Die Aktie mit den meisten Stimmen wird dann von mir analysiert und im folgenden Heibel-Ticker vorgestellt.

Mein Ziel ist es, Ihren aktuellen Wunsch zeitnah zu erfüllen. Interaktiver geht es nicht, oder?

Über diesen Link können Sie ab sofort Ihre Vorschläge eingeben. Bitte jeder nur ein Kreuz.

https://www.heibel-ticker.de/member/wunschanalyse

*** ENDE HEIBEL-TICKER WUNSCHANALYSE ***

Eine weitere Woche mit heftigen Kurssprüngen in Einzeltiteln liegt hinter uns. Die Indizes zeigen die Hektik, die sich inzwischen einstellt, kaum. Google holte sich 80 Mrd. USD über die Börse, SpaceX wird nächste Woche 75 Mrd. USD einnehmen. Wir dürfen uns auf einen Sommer einstellen, in dem viel Geld gesucht wird. Was das bedeutet und wie sich die KI-Revolution vor dem Hintergrund des Auf und Abs im Iran-Krieg entwickelt, erläutere ich in Kapitel 2.

Trotz des Hin und Hers an den Aktienmärkten zeigt unsere Sentiment-Umfrage eine erstaunlich bullische Positionierung der Anleger an, während der Optimismus schwindet. Eine gefährliche Mischung. In Kapitel 3 analysiere ich, was dies für die kommenden Wochen bedeutet.

Der heutige Ausblick in Kapitel 4 bleibt kurz: Die wesentlichen Entscheidungen habe ich in den unzähligen (na okay, habe gezählt: x) Updates, die ich im Verlauf der Woche verfasste, begründet. Alle Updates sind in Kapitel 5 abgedruckt.

Gestern Abend regnete es und ich fand die Zeit und Muße, alle offenen Leserfragen zu bearbeiten. 10 davon habe ich in Kapitel 6 eingebunden, damit Sie nachvollziehen können, welche Themen andere Heibel-Ticker Mitglieder beschäftigen.

Wie immer gibt es eine tabellarische Übersicht über den aktuellen Stand unseres Heibel-Ticker Portfolios in Kapitel 7.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: KI-Rally holt Luft, Kapitalbedarf gigantisch

Wird der Markt in den kommenden Wochen gleichzeitig die Korrektur überzogener Erwartungen bei den KI-Gewinnern und die heranrollende Flut neuer Aktien aus den großen Börsengängen verdauen können?

Auslöser der KI-Turbulenzen waren zwei Quartalsberichte, die für sich genommen gut waren und trotzdem abgestraft wurden. Broadcom, der Entwickler der Nvidia-Konkurrenzprodukte für Google und Amazon, steigerte den Umsatz um 48%, verfehlte aber die hochgesteckten Erwartungen und hob – das war der entscheidende Punkt – die KI-Umsatzprognose für 2026 und 2027 nicht an. Die Aktie brach gestern um 15% ein. CrowdStrike, Wettbewerber unserer Heibel-Ticker Aktie Palo Alto, traf es ähnlich. Trotz angehobener Jahresprognose gab die Aktie 10% nach. Die Wachstumsstorys sind intakt, aber die Erwartungen sind den fulminanten realen Entwicklungen davongelaufen. In den Sog gerieten auch Micron und Marvell, in Frankfurt traf es Infineon.

Das eigentlich Bemerkenswerte spielte sich unter der Oberfläche ab. Während die Nasdaq am Donnerstag praktisch unverändert schloss, sprang der Dow Jones um 1,7 Prozent auf ein neues Rekordhoch von 51.562 Punkten, getragen von Gesundheits-, Finanz- und Telekomwerten. Der S&P 500 hielt sich mit einem Plus von 0,4 Prozent bei 7.584 Zählern. Das Kapital floss aus den heißgelaufenen Tech-Titeln in genau jene Bereiche, die zuvor vernachlässigt wurden.

Besonders sichtbar wurde das bei der totgesagten Software. SAP (+8%) führte die DAX-Gewinner an, in den USA kehrten Salesforce, ServiceNow und Adobe zurück. Die These dahinter, die auch Nvidia-Chef Jensen Huang bei seiner Keynote auf der GTC in Taiwan stützt: KI-Agenten töten die Software nicht, sondern sie steigern deren Nutzung. Und selbst die vermeintliche Old Economy entpuppt sich bei näherem Hinsehen als KI-Spiel. Hewlett Packard Enterprise verzeichnete mit einem Plus von 25% den besten Tag der Firmengeschichte, getrieben von der Server-Nachfrage. Marvell schoss um 32% nach oben, nachdem Jensen Huang den Wert zum nächsten Billionen-Dollar-Kandidaten erklärt hatte - das würde eine Vervierfachung des Kurses bedeuten. Arm Holdings steht seit Ende April über 140 Prozent im Plus, beflügelt vom neuen Arm-basierten PC-Chip, den Nvidia auf der Computex vorstellte.

Damoklesschwert Angebotsschwemme

Wir sehen heftige Kursbewegungen, sowohl nach oben als auch nach unten. Hinter der Rotation steckt aber noch ein tieferer, struktureller Grund – und der wird die kommenden Wochen prägen. Drei Mega-Börsengänge stehen an: SpaceX, Anthropic und OpenAI. SpaceX macht den Anfang schon in der kommenden Woche und Gründer und CEO Elon Musk wirbelt die Broker bereits kräftig durcheinander. Statt einer Preisspanne legt er den Ausgabepreis direkt auf 135 USD fest. Er möchte damit 75 Mrd. USD einsammeln. Die Bewertung läge bei 1,77 Bio. USD. Damit wäre SpaceX auf einen Schlag das siebt- bis achtwertvollste börsennotierte Unternehmen der Welt und der größte Börsengang der Geschichte.

Ich möchte hier eine Warnung aussprechen: Nur 4% der Aktien werden beim IPO ausgegeben. Damit erfüllt dieser Börsengang gleich zwei sich widersprechende Superlative: Auf der einen Seite handelt es sich mit 75 Mrd. USD um den größten Börsengang der Geschichte. Auf der anderen Seite ist SpaceX so groß, dass trotz der großen Summe nur 4% der Aktien ausgegeben werden: Normalerweise geht man mit 20% der Aktien in den IPO, bei "nur" 10% spricht man von Salamitaktik. SpaceX führt also die Salamitaktik ins Extrem. Das führt dazu, dass die Nachfrage nach neuen Aktien, die exorbitant groß sein wird, nicht befriedigt werden kann. Fonds erhalten weniger Aktien zugeteilt als sie haben wollen und müssen dann im Anschluss an den IPO über die Börse die fehlenden Anteile hinzukaufen. Index-Zertifikate müssen sofort SpaceX im entsprechenden Verhältnis kaufen, in dem dieser gigantische Konzern in den Index aufgenommen wird. Man hat übrigens dafür die Index-Regeln geändert: Eigentlich müssen Aktien mindestens 6 Monate gehandelt werden, bevor sie in einen Index aufgenommen werden können. Und es wird unzählige Kleinanleger geben, die einfach nur ein paar Aktien von SpaceX haben wollen, um "dabei" zu sein.

Ich möchte hier eine Warnung aussprechen: Nur 4% der Aktien werden beim IPO ausgegeben. Damit erfüllt dieser Börsengang gleich zwei sich widersprechende Superlative: Auf der einen Seite handelt es sich mit 75 Mrd. USD um den größten Börsengang der Geschichte. Auf der anderen Seite ist SpaceX so groß, dass trotz der großen Summe nur 4% der Aktien ausgegeben werden: Normalerweise geht man mit 20% der Aktien in den IPO, bei "nur" 10% spricht man von Salamitaktik. SpaceX führt also die Salamitaktik ins Extrem. Das führt dazu, dass die Nachfrage nach neuen Aktien, die exorbitant groß sein wird, nicht befriedigt werden kann. Fonds erhalten weniger Aktien zugeteilt als sie haben wollen und müssen dann im Anschluss an den IPO über die Börse die fehlenden Anteile hinzukaufen. Index-Zertifikate müssen sofort SpaceX im entsprechenden Verhältnis kaufen, in dem dieser gigantische Konzern in den Index aufgenommen wird. Man hat übrigens dafür die Index-Regeln geändert: Eigentlich müssen Aktien mindestens 6 Monate gehandelt werden, bevor sie in einen Index aufgenommen werden können. Und es wird unzählige Kleinanleger geben, die einfach nur ein paar Aktien von SpaceX haben wollen, um "dabei" zu sein.Gerade diese Kleinanleger sind gefährlich: Sie geben ihre Kauforders häufig unlimitiert auf, so dass der Kurs mangels Angebot im Verlauf des IPO-Tages irgendwann bei geringen Handelsumsätzen willenlos nach oben getrieben wird. Einige Börsianer rechnen mit einer Rallye am ersten Tag, die den Marktwert von SpaceX bis auf 4 Bio. USD in die Höhe treiben könnte. 4 Bio. USD für ein Unternehmen, das hohe Verluste erwirtschaftet.

Diejenigen, die über den Börsengang Papiere zugeteilt bekamen, werden sich dann über einen hübschen Gewinn freuen können. Doch das werden die Wenigsten sein. Wer am IPO-Tag über die Börse kauft, wird meiner Einschätzung sehr lange warten müssen, bis seine Position die von mir erwarteten Verluste der kommenden Monate ausgleichen wird. Denn im IPO-Prospekt werden die Sperrfristen aufgelistet. Früher als üblich werden diesmal große Stückzahlen freigegeben, so dass in den kommenden 6 Monaten insgesamt 40% aller Aktien über die Börse handelbar sind. Das bedeutet, dass alle 2-3 Wochen weitere 75 Mrd. USD, bei höherem Kurs dann entsprechend mehr, Anlegerkapital angelockt werden müssen. Der größte IPO der Geschichte wird sich also in den kommenden 6 Monaten alle 2-3 Wochen wiederholen.

Dazu kommt Alphabets überraschende Kapitalerhöhung dieser Woche über 80 Mrd. USD zur Finanzierung des eigenen KI-Ausbaus, an der sich Berkshire Hathaway mit 10 Milliarden beteiligt. Völlig überraschend zog Alphabet in den vergangenen Tagen die größte Zweitplatzierung von Aktien, die es jemals gab, durch. Der Appetit der Anleger war so groß, dass letztlich sogar 5 Mrd. USD mehr eingesammelt wurden als beabsichtigt, also 85 Mrd. USD. Das war ein sehr geschickter Schachzug von Alphabet, sich vor dem IPO-Reigen noch schnell ausreichend frisches Kapital zu beschaffen.

Quantencomputer-Spezialist Quantinuum ging diese Woche mit einer Bewertung von über 14 Mrd. USD an die Börse. So viel neue Ware (Aktien) will finanziert sein. Fondsmanager müssen verkaufen, um Platz im Depot zu schaffen und die naheliegendste Geldquelle sind ausgerechnet die Highflyer wie Nvidia. Manch ein Profi hat bereits reagiert und in den erfolgreichsten Positionen Gewinne realisiert, um dem Verkaufsdruck zuvorzukommen.

Anthropic hat seine IPO-Unterlagen bereits vertraulich bei der SEC eingereicht, noch vor dem Rivalen OpenAI. Beide KI-Giganten werden auf eine Marktkapitalisierung von jeweils knapp unter 1 Bio. USD geschätzt. Deren Aktien werden also zusätzlich zu dem kontinuierlichen SpaceX-Angebot Anleger suchen. Und dann ist da noch der Kapitalbedarf der Betreiber von KI-Rechenzentren, wie wir bei Alphabet gesehen haben. Google gehört zu den Hyperscalern, in deren KI-Rechenzentren die großen KI-Modelle laufen. Google gilt als Cash-Maschine. Ich habe während der bisherigen KI-Revolution immer wieder betont, dass die Hyperscaler die KI-Revolution aus dem Cashflow finanzieren. Die Aktion von Alphabet räumt damit jedoch auf: Selbst Google, das Unternehmen, dem das Geld aus den Ohren quillt, benötigt noch mehr Kapital für den Ausbau der KI-Infrastruktur. Da können Sie davon ausgehen, dass auch die Hyperscaler Amazon und vielleicht auch Microsoft schon bald frisches Kapital suchen.

Die Internetrallye 2000 endete nicht, weil Anleger den Glauben an das Internet verloren, sondern weil so viele Internetunternehmen an die Börse kamen, dass es nicht mehr genügend Kapital gab, sie alle zu kaufen. Erleben wir nun mit der KI-Rallye etwas ähnliches?

Der geopolitische Schleier: Iran, Öl und neue Zölle

Der US-Iran-Krieg hält die Märkte weiter in Atem, wobei sich Waffenruhe-Hoffnung und Eskalation im Tagestakt abwechselten. Israel und der Libanon verständigten sich auf eine Waffenruhe, doch die Hisbollah lehnte ab, und die Gespräche zwischen Teheran und Washington scheinen zu stocken, auch wenn Präsident Trump das herunterspielt. Die Drohkulisse rund um die Straße von Hormus trieb den Ölpreis wieder an, Brent pendelte zwischen 95 und 98 USD/Fass (+3%). Das belastet besonders energieintensive Branchen und die Luftfahrt, wo Treibstoff-Engpässe bereits zu Flugausfällen führen.

Der US-Iran-Krieg hält die Märkte weiter in Atem, wobei sich Waffenruhe-Hoffnung und Eskalation im Tagestakt abwechselten. Israel und der Libanon verständigten sich auf eine Waffenruhe, doch die Hisbollah lehnte ab, und die Gespräche zwischen Teheran und Washington scheinen zu stocken, auch wenn Präsident Trump das herunterspielt. Die Drohkulisse rund um die Straße von Hormus trieb den Ölpreis wieder an, Brent pendelte zwischen 95 und 98 USD/Fass (+3%). Das belastet besonders energieintensive Branchen und die Luftfahrt, wo Treibstoff-Engpässe bereits zu Flugausfällen führen.Hinzu kam ein neuer Anlauf von Trump an der Zollfront: Er droht 60 Volkswirtschaften – darunter die EU – mit Zusatzzöllen zwischen 10 und 12,5 Prozent, begründet mit angeblicher Zwangsarbeit. Der Supreme Court hatte die früheren Zölle gekippt, nun versucht Trump einen neuen Weg. Brüssel weist die Vorwürfe als absurd zurück.

Dem DAX steht ein Umbau bevor: Zum 22. Juni steigt Hochtief nach 30 Jahren erstmals wieder in den DAX auf und verdrängt die Porsche SE. Hochtief ist der deutsche KI-Profiteur schlechthin, denn der Konzern verdient kräftig am Bau von Rechenzentren in den USA. Die Aktie hat sich binnen Jahresfrist fast verdreifacht.

Bei der Commerzbank erhöhte die UniCredit ihren Anteil auf 34,4 Prozent und übersprang die 30-Prozent-Schwelle bewusst, um sich das deutlich teurere Pflichtangebot zu ersparen. Die Angebotsfrist läuft bis zum 16. Juni, die Übernahme gilt mittlerweile als nahezu sicher.

Rheinmetall machte einen großen Schritt zum reinen Rüstungskonzern: Ein Rekordauftrag aus Rumänien über 5,7 Milliarden Euro und der Verkauf des Großteils der Kfz-Zuliefersparte an die Industrieholding Aequita für 350 Millionen Euro markieren die Trennung vom Auto-Erbe.

Sorgenkind bleibt Bayer. Der Glyphosat-Sammelvergleich über bis zu 7,25 Milliarden Dollar wurde an ein Bundesgericht in San Francisco verwiesen, was als ungünstig gilt. Die eigentliche Hoffnung ruht ohnehin auf dem Supreme Court, dessen Entscheidung bis Ende Juni erwartet wird.

Eine EY-Analyse zeigt, dass die Umsätze von Volkswagen, Mercedes und BMW im ersten Quartal um über vier Prozent sanken, während Stellantis und Renault um 6,7 Prozent, die US-Hersteller um fünf und die japanischen um 4,3 Prozent zulegten. Wegfallende Auslandsmärkte, teure Überkapazitäten und ein schleppender Hochlauf der Elektromobilität fordern ihren Tribut.

Die EZB tagt nächste Woche. Bei einer Inflation von 3,2 Prozent in der Eurozone gehe ich davon aus, dass der Leitzins um 0,25% angehoben wird. In der Woche drauf folgt der erste Bericht der US-Notenbank unter dem neuen Notenbankchef Kevin Warsh, der einen langsamen Zinssenkungspfad signalisiert hat. Bei einer US-Inflation von 3,8 Prozent – dem höchsten Wert seit Mai 2023 – und einem Leitzins von 3,50-3,75%, ist es noch zu früh für Zinssenkungen. Doch ich würde erwarten, dass Warsh frühzeitig erste Zeichen aufgreifen wird, um eine Zinssenkung noch in diesem Jahr durchzuführen.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelten:

Wochenperformance der wichtigsten Indizes

| INDIZES | 5.6., 14:05 Uhr | Woche Δ | Σ '26 Δ |

| DAX | 24.994 | -0,4% | 2,1% |

| S&P 500 | 7.584 | 0,1% | 10,8% |

| Nikkei | 66.588 | 0,4% | 32,3% |

| Shanghai A | 4.817 | -1,5% | 4,0% |

| US-Dollar/EUR | 1,16 | -0,2% | -0,9% |

| Euro/Yen | 186,08 | 0,2% | 1,4% |

| 10-Jahres-US-Anleihe | 4,47% | 0,03 | 0,30 |

| Umlaufrendite Dt | 3,01% | 0,08 | 0,23 |

| Feinunze Gold | $4.465 | -1,7% | 3,4% |

| Fass Brent Öl | $94,74 | 2,9% | 55,7% |

| Kupfer | $13.932 | 1,7% | 12,1% |

| Baltic Dry Shipping | $3.037 | -5,9% | 61,8% |

| Bitcoin | $61.618 | -16,3% | -29,8% |

Der Bitcoin bricht diese Woche um 15% ein. Michael Saylors (Micro)Strategy verkaufte erstmals eine kleine Tranche und versetzt damit Anleger in Panik. Gleichzeitig sind viele Techies im Bitcoin investiert. Techies, die gerne auch am SpaceX-IPO teilnehmen wollen. Und zusätzlich belastend kommt hinzu, wie Heibel-Ticker Mitglieder wissen, dass wir uns noch immer im Bitcoin-Winter befinden. Erst im Herbst dürfte dieser enden. Bis dahin bleibt die Kryptowährung unter Druck.

Derweil hat die Politik in Deutschland nun auch den Bitcoin als Finanzierungsquelle für ihre Spendierfreude entdeckt. Die Spekulationsfrist von einem Jahr, wie sie auch beim Gold existiert, soll abgeschafft werden. In Vorbereitung auf diesen Schachzug gibt es seit Jahresbeginn bereits europaweit die KYC-Pflicht: Know-Your-Customer: Anbieter von Bitcoin-Handelsplätzen müssen ihre Nutzer identifizieren. Und ab 1. Juli müssen dann sogar alle On-Chain-Transaktionen gemeldet werden.

Ich war Befürworter der KYC-Pflicht sowie auch der Meldung der Transaktionen, da ich für einen transparenten Bitcoin-Markt bin. Ich verstehe aber nicht, warum ein Land mit den höchsten Steuersätzen das Sparen im Bitcoin besteuert, während das Sparen in Gold und in Häusern nach einer Frist steuerfrei ist. Ich kann dahinter nur mangelndes Know-how oder maßlose Geldgier der Politik vermuten. Schade.

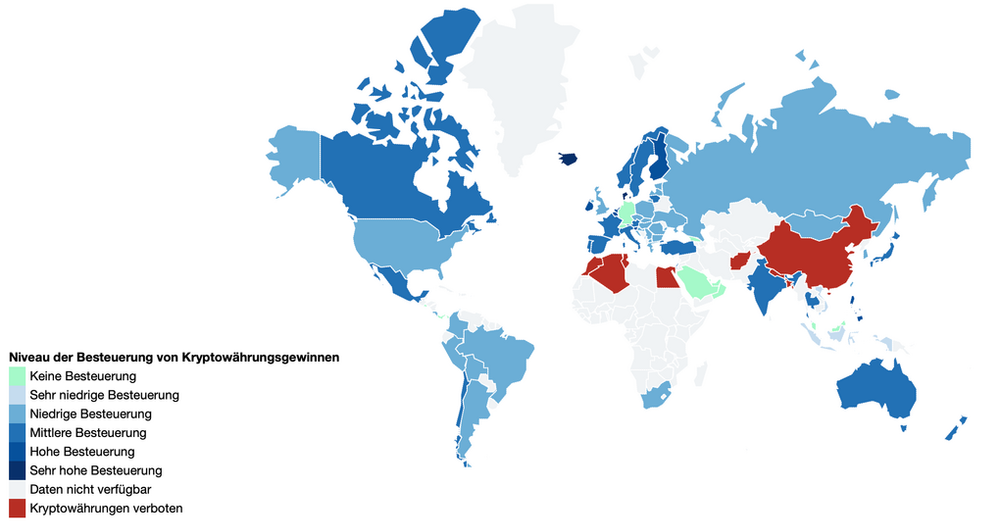

Hier ein Überblick darüber, wo Bitcoin-Gewinne nach einer Haltefrist steuerfrei sind. In Europa bleibt meines Wissens dann lediglich Portugal, sofern sich das kleine Land gegen die EU wehren kann.

Abbildung 1: Besteuerung von Bitcoin-Gewinnen weltweit

Circle jetzt im Auge behalten

Beim Videocall wurde ich auf Circle Internet Group und Nebius angesprochen und ich versprach, eine Analyse der beiden Aktien nachzureichen.

Circle ist längst nicht mehr die reine Krypto-Wette, als die das Unternehmen einst an die Börse kam. Der Emittent des Stablecoins USDC mit rund 77 Mrd. USD im Umlauf ist inzwischen der führende dollargedeckte Stablecoin. Zusätzlich gibt es eine Zahlungsinfrastruktur, die sich gerade vom reinen Zinsgeschäft des Stablecoins löst.

Das erste Quartal hat das zugrunde liegende Dilemma schön illustriert: Der Umsatz legte um 20% zu, blieb damit aber knapp unter den Erwartungen. Nicht, weil das Geschäft schwächelt, sondern weil der Leitzins sank. Die Reserveerträge, also die Zinsen auf die USDC-Deckung, sind die Haupteinnahmequelle und schmelzen mit jeder Zinssenkung. Auf der anderen Seite überraschte das bereinigte EBITDA positiv, der USDC-Umlauf wuchs um 28% gegenüber Vorjahr, und das auf der Blockchain abgewickelte Transaktionsvolumen explodierte um rund 260%. Circle hält damit 80% des gesamten On-Chain-Marktes. Im Wettbewerb hat USDC den Platzhirsch Tether erstmals seit 2019 überholt und kommt im Markt der Stablecoins nun auf rund 64% Marktanteil gegenüber 30% bei Tether.

Die zweite Wachstumssäule sind also Abos, Schnittstellen und Plattformdienste. Diese Sparte hat sich gegenüber dem Vorjahr verfünfzehnfacht und soll 2026 zwischen 150 und 170 Mio. USD Umsatz liegen. Dazu kommt die Phantasie über das institutionelle Arc-Netzwerk, dessen Vorverkauf bereits 222 Mio. USD einbrachte. Es ermöglicht Zahlungen durch KI-Agenten, für die ein programmierbarer, rund um die Uhr verfügbarer USDC wie geschaffen ist.

Von in der Spitze fast 300 USD ist die Aktie auf rund 90 USD abgestürzt. Selbst das vorsichtigste Analysten-Kursziel liegt bei 101 Dollar, die optimistischen reichen bis 150 Dollar; die Aktie notiert damit unter der gesamten Spanne. Mit einem Kurs-Umsatz-Verhältnis von knapp 8 ist das für ein noch defizitäres Unternehmen kein Schnäppchen, aber gemessen an der Erwartung von über 60% EBITDA-Marge und einem USDC-Umlauf von rund 150 Mrd. Dollar bis 2028 auch keine Mondbewertung mehr.

Das größte Risiko ist und bleibt die Zinssensitivität: Jede Zinssenkung knabbert unmittelbar am Ertrag. Ein neuer Notenbankchef namens Kevin Warsh stellt also aus dieser Sicht Gegenwind für Circle dar. Hinzu kommen hohe Vertriebskosten, vor allem die Gewinnbeteiligung an Coinbase, sowie offene Regulierungsfragen rund um den GENIUS- und CLARITY-Act. Und ganz frisch drückt eine Meldung auf den Kurs, wonach Coinbase einer von Stripe, Visa und Mastercard gestützten Stablecoin-Plattform beitreten könnte.

20% erwartetes Gewinnwachstum p.a. werden mit einer EV/EBITDA von 31 bewertet. Das ist in Ordnung, aber vor dem Hintergrund rückläufiger Zinsen unter Warsh in meinen Augen nicht attraktiv genug, um jetzt schon zuzugreifen: Ich würde noch ein paar Monate warten. Dann passt das vielleicht auch in meine grundlegende Zyklus-Theorie für den Krypto-Bitcoin-Markt.

Nebius ist ein Anbieter von GPU-Rechenleistung für KI-Anwendungen. Das Unternehmen baut in atemberaubendem Tempo KI-Rechenzentren auf und positioniert sich neben CoreWeave als skalierter Herausforderer der großen Cloud-Konzerne. Seine Ankerkunden heißen Microsoft und Meta. Für 2026 stehen Investitionen von 20 bis 25 Mrd. USD im Plan.

Die Wachstumszahlen sind spektakulär. Der Umsatz schoss im ersten Quartal um 684% gegenüber Vorjahr nach oben, das Ziel für die angebundene Leistung wurde auf 4 Gigawatt angehoben. Die jährlich wiederkehrenden Erlöse (ARR) sollen 2026 von 1,25 auf 9 Mrd. USD springen. Ein frisch unterzeichneter Meta-Vertrag ist mit 12 Mrd. USD dotiert und auf bis zu 27 Mrd. USD erweiterbar. Microsoft soll bis Anfang 2027 angebunden sein. Aus diesem operativen Hebel soll die EBITDA-Marge zum Jahresende 2026 in Richtung 50% klettern. Nicht von ungefähr lobte Nvidia-Chef Jensen Huang das Unternehmen auf der Computex in den höchsten Tönen.

Dann kam der Funke, der das Pulverfass entzündete: Der frühere OpenAI-Forscher Leopold Aschenbrenner stieg vor 10 Tagen mit seinem Fonds Situational Awareness als größter Aktionär mit 5,6% bei Nebius ein. Die Aktie sprang nachbörslich zweistellig, und im Monat bis Anfang Juni summierte sich das Plus auf rund 61%. Auch die Meldung über milliardenschwere KI-Investitionen in Frankreich, an denen Nebius beteiligt ist, heizte die Phantasie weiter an.

Die Analysten-Kursziele liegen zwischen 159 und 255 USD, aktuell notiert die Aktie mit 260 USD darüber. Das EV/EBITDA liegt bei abenteuerlichen 44, wobei das Unternehmen noch auf Jahre Verluste schreiben wird. Verluste aufgrund hoher Investitionen, die noch finanziert werden müssen. Das EBITDA, also der Gewinn vor Investitionen, ist bereits positiv und wächst mit 50-60% p.a. So betrachtet ist die Aktie nicht zu teuer.

Damit ist Nebius sogar ein wenig günstiger bewertet als CoreWeave, allerdings hat Nebius auch noch nicht so viel Erfahrung wie CoreWeave. Ich finde beide Aktien gut, bleibe aber auch hier zunächst an der Seitenlinie, da die IPOs und der Kapitalbedarf der KI-Rechenzentren in den kommenden Wochen auf die Kurse dieser Aktien drücken dürfte.

3. Sentiment: Appetit auf Spekulation nimmt weiter zu

Weiterhin fehlen dem DAX die KI-Profiteure, die den Index auf neue Allzeithochs hieven, wie es in den USA bei den Börsenindizes der Fall ist. So verlor der DAX diese Woche ein halbes Prozent und kämpft zum Wochenschluss mit der 25.000er-Marke.

Weiterhin fehlen dem DAX die KI-Profiteure, die den Index auf neue Allzeithochs hieven, wie es in den USA bei den Börsenindizes der Fall ist. So verlor der DAX diese Woche ein halbes Prozent und kämpft zum Wochenschluss mit der 25.000er-Marke.Die Stimmung unter den Anlegern in Deutschland ist entsprechend verhalten. Unser Sentiment-Indikator zeigt mit einem Wert von -0,5 eine neutrale bis leicht negative Stimmungslage. Deutlich auffälliger ist die Verunsicherung, die mit einem Wert von -2,8, nach dem kurzen Ausflug ins positive Territorium in der Vorwoche, nun wieder deutlich negativ ist.

Die Verunsicherung zeigt sich auch in der Zukunftserwartung, die auf -0,9 gesackt ist: der schlechteste Wert seit Januar. Mehrfach scheiterte der DAX am Allzeithoch und nun scheint man die Hoffnung auf neue Rekorde erst einmal aufzugeben.

Dennoch bleibt die Investitionsbereitschaft mit 1,9 vergleichsweise hoch: Dort werden auch Put-Spekulationen auf fallende Kurse eingerechnet.

Das Euwax-Sentiment der Privatanleger zeigt diese Woche überwiegend eine Nachfrage nach Long-Spekulationen an, was der zuvor geäußerten Vermutung widerspricht, dass Put-Spekulationen gefragt sein könnten.

Institutionelle Anleger, die sich über die Eurex absichern, spekulieren diese Woche verstärkt mit Calls auf steigende Kurse: Das Put/Call-Verhältnis für den DAX bleibt mit 1,36 auf niedrigem Niveau.

So auch an der CBOE, wo sich die US-Anleger absichern. Das Put/Call-Verhältnis für Equities zeigt mit 0,61 ebenfalls einen vergleichsweise niedrigen Wert an, auch dort spekuliert man also eher auf steigende Kurse.

Die Investitionsquote der US-Fondsmanager sinkt auf 87% und zeigt damit ein durchschnittliches, unauffälliges Niveau an.

Die Bulle/Bär-Differenz steht bei -1%punkt: 36% Bullen stehen 37% Bären gegenüber. Ich würde sagen, das ist ausgeglichen.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 55% ebenfalls eine neutrale Verfassung an.

Interpretation

Die ausführliche Interpretation der aktuellen Anlegerstimmung – basierend auf den hochwertigen Sentimentdaten unserer animusX Umfrage – bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Analysen solide finanzieren möchten. Mit den Einnahmen entwickeln wir die Sentimentanalyse kontinuierlich weiter – für noch fundiertere Einschätzungen, die helfen, Anlageentscheidungen zu optimieren und die Portfolio-Performance weiter zu verbessern.

So erhalten Sie die Sentiment-Ergebnisse weiterhin kostenlos

Unser Give & Take-Prinzip: Wenn Sie an der wöchentlichen und nur 2 Minuten dauernden animusX-Umfrage (Do-Sa) teilnehmen, erhalten Sie die Sentiment-Ergebnisse inklusive der Interpretation weiterhin kostenfrei. Die animusX Sentiment-Ergebnisse werden zusätzlich noch mit umfangreichen Charts an alle Teilnehmer verschickt, damit Sie auch eigene Schlussfolgerungen daraus ableiten können.

Zur Anmeldung gelangen Sie hier:

https://www.animusx.de. Dort können Sie auch ein Probeexemplar einsehen.

So erhalten Sie die Sentiment-Interpretation weiterhin in der Heibel-Ticker Ausgabe

Alternativ können Sie zum kostenpflichtigen Heibel-Ticker PLUS wechseln: Damit erhalten Sie nicht nur die prägnante Sentiment-Interpretation in der wöchentlichen Heibel-Ticker-PLUS-Ausgabe, sondern zusätzlich den wöchentlichen exklusiven Börsenausblick. Dazu mehr Details im Kapitel 4.

4. Ausblick: Portfolio für den Sommer ausgerichtet

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Investmentideen, Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link: https://www.heibel-ticker.de/member/new

Zusätzlich zu den kostenfreien, meist vergangenheitsbezogenen Inhalten der Free-Version (Marktrückblick, Sentimentanalyse & Leserfragen) erhalten Sie als Heibel-Ticker PLUS Mitglied:

+ Umfangreiche Markt- und Aktienanalysen und daraus abgeleitete konkrete Investmentideen

+ Updates zu Portfoliotiteln in Wochenausgabe

+ tabellarischer Übersicht des Heibel-Ticker Portfolios

+ Video-Konferenzen mit Stephan Heibel und Gästen

+ Interner Mitglieder-Bereich mit Updates in Echtzeit

+ Zugang zu PLUS Ausgaben im Archiv

+ 8% Treuerabatt nach 1. Jahr für PLUS und EXPRESS

Optional erhalten Sie unterwöchig mit der Express-Option Empfehlungen direkt per SMS & E-Mail, sobald ich diese verfasst habe. (Express)

Den Reaktionen unserer Mitglieder entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Privatanlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Als Privatanleger nutzen sie meine Einschätzungen und Investmentideen zur selbstständigen Portfolio-Optimierung. Schauen Sie sich dazu gerne Erfahrungen und Referenzen unserer Mitglieder an.

Ich trenne die Hintergründe der Aktienmärkte von dem täglichen Medienrummel so messerscharf wie kaum ein anderer. Meine Leser schätzen meine neutrale, vereinfachende und unterhaltsame Art. Davon können Sie sich in diesem Heibel Ticker Free überzeugen.

Wenn Sie meine Schlussfolgerungen und Investmentideen erfahren möchten, dann testen Sie bitte den Heibel-Ticker PLUS unverbindlich ab 12,50 Euro im Monat.

Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

5. Update beobachteter Werte

Die Heibel-Ticker PLUS Updates inkl. aktuellen Einschätzungen, konkreten Empfehlungen zu Einstiegspunkten sowie -kursen und Verkaufsempfehlungen zur Gewinnrealisierung bleiben den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

6. Leserfragen

Heibel-Ticker für Pensionäre

Lieber Stefan Heibel,

seit den frühen Tagen von i-shares im Austausch ist es mir, nun dreißig Jahre später, ein Anliegen.

Ich brauche keine Spektakulation mehr.

Ich hatte ja immer, für die Philosophien von i-shares bis Heibel Ticker, viel zu viele Werte, von Aktien über Anleihen, ETC, ETF bis Bitcoin und Rohstoffe (weit über 120 weltweit), in viel zu vielen Märkten (weltweit von Emerging Markets bis Industrienationen.

Für mich hat das gepasst und hat sich als arbeitsintensiv wie erfolgreich (von Fehlinvestitionen bis 1000 Prozentern natürlich) erwiesen; zumal für mich ethisch und nachhaltig vertretbar.

Das ist selbstverständlich etwas anders als der Ansatz des Heibel Tickers, den ich trotzdem ebenso gerne gelesen habe und lese wie persönlich meist anders zu investieren.

Jetzt indes schichte ich systematisch abschwellend von Performance zu Ertrag im Verhältnis 1:3, dann 1:2, dann 1:1 in Dividentitel um. Mit Mitte 60 wird für mich Ertrag eben deutlich relevanter als Performance.

Es wird für meine Kinder gleichwohl erfreulich bleiben, wenn denn weder Gebrechlichkeit noch Demenz und überteure Pflege verzehrend dazu kommen. Auch denn passt's aber.

Das ist zeitgleich der Anlass für die Anregung zu einem Heibel Ticker "2", dem für die dritte Lebenszeitphase.

Ich denke, ein lohnendes Projekt, denn viele Adepten des Heibel Tickers werden wohl über kurz oder lang das gleiche Procedere, die gleichen Überlegungen, wie ich vollziehen?

Es war und ist immer erfreulich und anregend im Austausch zu sein.

Freundlich grüßt Peter aus Düsseldorf

ANTWORT

Zunächst einmal herzlichen Dank für die langjährige Treue :-) Und für die Idee, die Sie mir unterbreiten.

Mit dem Heibel-Ticker versuche ich, die eierlegende Wollmilchsau anzubieten: Gold/Bitcoin/ETF für diejenigen, die sich nicht um ihre Anlage kümmern wollen, Dividendentitel für das Alter, disruptive Titel für langfristige Wertsteigerung und der Trading-Bereich für Zocker. Die einfache Antwort auf Ihre Idee ist also: Ja, dann nehmen Sie halt nur noch die beiden erstgenannten Bereiche ;-)

… aber Sie haben sicherlich mehr im Kopf, wenn Sie mir einen solchen Vorschlag machen: Was würden Sie denn wie ändern?

RÜCKANTWORT

Ja, die eierlegende Wollmilchsau, tatsächlich.

Vielleicht reicht ja auch schon, zwei verschiedene Ticker wären sicher mindestens doppelt aufwändig, ein Annex in Kapitel 4 oder 5?

"Abweichende Allokation im Depot bei nahender Entnahme oder zunehmender Wichtigkeit zur Einkommensergänzung im Alter" (kurz ADE - nur ein Scherz 🥴).

Oder "Einkommensorientierung als Zubrot?"

Inhaltlich mit drei erläuternden Sätzen zu abweichender Gewichtung der Verteilung im Depot, ggf. dann mit einem Dividenden- und einem Anleihetitel, zu lasten der Spekulationsseite (nur noch best of five) mehr?

Ja, das muss dann leider erst mal für die Gesamtperformance durchgerechnet werden, doch grundständig nur einmal.

Die LeserInnen dürften sich je nach Alter selbst für mehr Performance (noch gierig) oder den Spatz in der Hand (ständiges Zubrot) entscheiden?

Vielleicht reicht ja vorerst eine Anfrage in Kapitel 6 zur Idee an sich und Auswertung der Rückmeldungen dazu?

Lassen Sie es sich und Ihren Lieben gut gehen, gerade in Zeiten wie den Gegenwärtigen.

Peter

RÜCKRÜCKANTWORT :-)

Tatsächlich hatte ich eine ähnliche Idee vor vielen Jahren schon mal umzusetzen versucht: Damals ermöglichte ich es jedem Mitglied, die ihn interessierenden Aktien zu aktivieren bzw. die nicht interessierenden abzuwählen. Updates sollten dann nur zu den jeweiligen Aktien zugeschickt werden, die das jeweilige Mitglied aktiviert hat.

Das erwies sich sehr schnell als unbrauchbar, da ich meine Marktsicht mitteile, und dies dann häufig auch im Rahmen der Besprechung einer bestimmten Aktie etwas umfassender tue. Wer diese Aktie dann nicht aktiviert hat, dem fehlt dann eine generelle Einschätzung zum Markt, die ich im entsprechenden Update formulierte.

Es ist also komplizierter, als man sich das vorstellt. Schuld daran ist mein Anspruch, meine Leistung vollständig in den Dienst der Kunden zu stellen … im Unterschied zu anderen Produkten, die einen genau umrissenen Umfang haben und deren Autor dann auch nicht aus dieser Box heraus schaut.

Also: Die Idee ist platziert. Vielleicht lässt sich das ja in der Zukunft mit Hilfe der KI individueller umsetzen.

Bitcoin-Zertifikat mit günstigen Gebühren

Hallo Herr Heibel

Auch von mir vielen Dank für Ihre wertvollen Analysen.

Da der Bitcoin im Moment wieder anzieht, möchte ich gerne meine Investition in diesen etwas erhöhen.

Seit einigen Jahren habe ich den damals von Ihnen empfohlenen DE000A27Z304 im Portfolio der leider mit der sehr hohen Gebühr eine Menge Rendite auffrisst.

Ich weiss, dass sie mittlerweile ein paar günstigere Alternativen aufgezählt haben. Sie legten dabei immer Wert auf die Auslieferung, wegen der Steuer in Deutschland.

Könnten Sie bitte für uns Leser ausserhalb Deutschlands, in Ländern wo Kursgewinne steuerfrei sind, auch ein Produkt vorschlagen, dass nicht zwingend die Auslieferung ermöglicht und dadurch eventuell noch günstiger aus Kostensicht ist?

Vielen Dank und einen Gruss nach Hamburg,

Thomas aus Zürich

ANTWORT

Ich hatte ja mehrfach geschrieben, dass ich ein Tief im Bitcoin erst im Verlauf des Sommers erwarte, vielleicht auch erst im September/Oktober. An diesem Zeitplan halte ich fest. Aktuell sehen wir einen heftigen Rückschlag aus mehreren Gründen, auf die ich im Heibel-Ticker eingehen werde. Meine persönliche Schlussfolgerung: Endlich ist der Bitcoin wieder günstig genug zum Kaufen :-) Aber halten Sie noch Pulver trocken, falls es im Verlauf der kommenden Monate noch günstigere Preise geben sollte.

Wenn die steuerliche Auslieferungsklausel für Sie nicht relevant ist, fällt die Auswahl deutlich günstiger aus. Mein Favorit für Ihre Situation ist der 21Shares Bitcoin Core ETP (A3GZ2Z) mit einer jährlichen Gebühr von 0,1%. Die Bitcoins werden eins zu eins physisch hinterlegt - genau wie beim teureren Bitwise-Papier, das Sie aktuell halten. Der einzige Unterschied ist, dass keine Auslieferung an Privatanleger vorgesehen ist, sondern nur ein finanzieller Ausgleich.

Nissan Chemical als japanischer Dividendentitel

Guten Abend Herr Heibel,

mich würde interessieren, welche Dividendenwerte aus Japan (mit Ausnahme von Yamaha) aktuell aus Ihrer Sicht interessant sind.

Vielleicht schauen Sie sich bei der Gelegenheit ja auch einmal die Aktie von Nissan Chemical an, das würde mich freuen.

Vielen Dank und ein schönes Wochenende

Grüße vom Niederrhein

Felix

ANTWORT

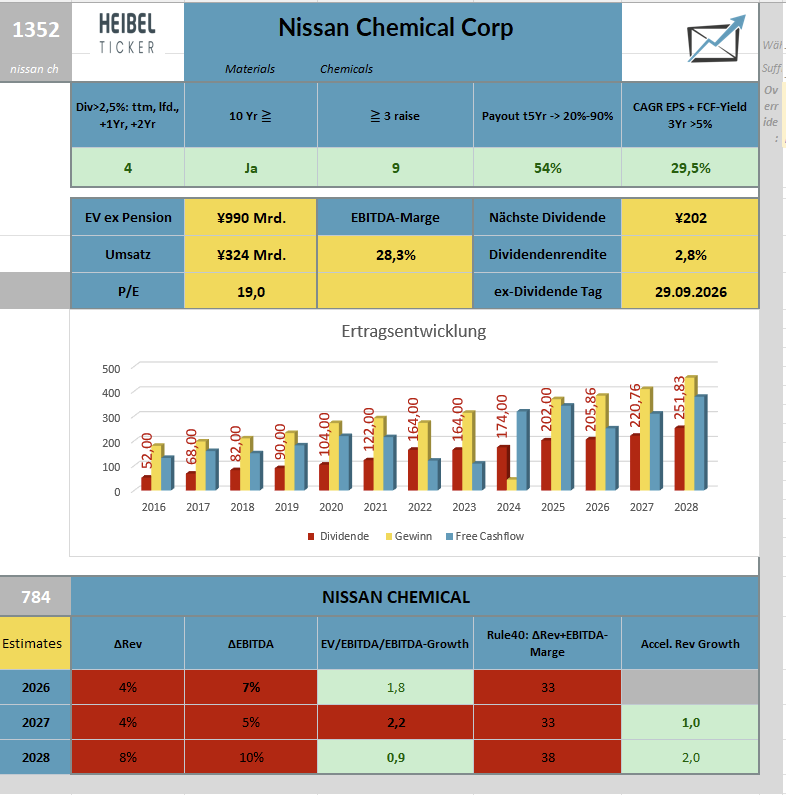

Nissan Chemical habe ich im Heibel-Ticker noch nie behandelt, daher hier eine erste Einschätzung. Das japanische Unternehmen ist mit 6 Mrd. EUR Marktkapitalisierung ein klassischer breit aufgestellter Spezialchemiekonzern mit sechs Segmenten: Performance Materials (Display- und Halbleitermaterialien, Polyimide), Basis- und Feinchemie, Agrarchemikalien, Healthcare mit dem Cholesterinsenker LIVALO. Diese Diversifikation ist defensiv gut, erinnert mich an unsere Bayer.

Die für Sie vermutlich interessante Story sitzt im Performance-Materials-Segment mit Halbleitermaterialien und Spezialchemie für die Chipfertigung. Hier hat das Management zum Geschäftsjahr 2026 strategisch nachgelegt und eine neue taiwanesische Tochter in den Konsolidierungskreis aufgenommen, um näher an TSMC und die dortige Lieferkette zu rücken.

Die Story ist an der Börse bekannt, die Aktie legte seit Februar um 50% zu. Das EV/EBITDA liegt bei rund 19, das Gewinnwachstum (EBITDA) bei nur 5-7% p.a., die Dividendenrendite bei 2,8%. Das ist fair, aber kein Schnäppchen mehr.

Abbildung 2: Dividenden- und Wachstumsbewertung von Nissan Chemical

Interessant wird die Aktie natürlich als Dividendentitel, wie Sie richtig erkannt haben: Alle fünf Dividendenkriterien werden erfüllt, wie Sie der Tabelle entnehmen können. Diese solide Ausgangslage verbunden mit der Halbleiterphantasie machen die Aktie tatsächlich attraktiv. Und was mir besonders gut gefällt, ist die Entwicklung der Analystenerwartungen über die Zeit: Die Gewinnerwartungen werden von Analysten kontinuierlich angehoben. Das heißt, das Unternehmen erlebt eine dynamische Entwicklung.

Daher: Vielen Dank für die Idee: Ich nehme die Aktie mal auf unsere Auswechselbank. Wir wollen ja in den kommenden Wochen noch einen japanischen Dividendentitel einwechseln. Nach den +50% der Aktie innerhalb von 4 Monaten würde ich jedoch auf einen Rücksetzer warten.

BB Biotech mit +50% in 2 Jahren

Hallo Stephan,

nachdem du letztes Jahr mal BB Biotech im Heibel Ticker besprochen hast, habe ich mir die Aktie ins Depot geholt.

Seither ist der Kurs um fast 50% gestiegen. Die Dividendenrendite beträgt für 2026e immer noch 4,4%. Das ist mir nach diesem Kursanstieg etwas

unheimlich. Könntest du mal eine Blick drauf werden ob es jetzt ratsam wäre Gewinne mitzunehmen?

Danke und beste Grüße.

Henry aus Freiburg

ANTWORT

Das Unwohlsein nach einem 50%-Kursanstieg ist ein gesundes Signal - Gewinnmitnahmen sollten immer dann geprüft werden, wenn man sich mit der Größe einer Position nicht mehr wohl fühlt. Aber es gibt für BB Biotech auch ein paar Argumente, die für das Weitersegeln sprechen.

Die Aktie notiert weiterhin unter ihrem Net Asset Value. Bei einem aktuellen Kurs von rund 45-49 EUR liegt der NAV je Aktie bei rund 49 CHF - es besteht also nach wie vor ein leichter Abschlag auf den eigentlichen Substanzwert. Eine Beteiligungsgesellschaft, die unter NAV notiert und gleichzeitig 4,4% Dividendenrendite abwirft, ist im klassischen Sinne nicht überbewertet, auch nach 50% Kursanstieg nicht. Das Allzeithoch lag vor fünf Jahren übrigens bei 83 EUR - reine Erholungsphantasie wäre da noch reichlich Luft.

Die Beteiligungen (Argenx, Ionis Pharmaceuticals, Neurocrine Biosciences, Vertex, Alnylam und andere) sind keine Pleitekandidaten, sondern etablierte Biotechs mit echten Pipeline-Erfolgen. Der Biotech-Sektor profitiert vom KI-getriebenen Beschleunigen der Wirkstoffsuche, und Argenx als größte Position liefert bei autoimmunen Erkrankungen gute Forschungsergebnisse.

Die Dividende wird zwar nicht jedes Jahr gleich hoch ausfallen - das ist der Deal bei einer Beteiligungsgesellschaft, deren Ausschüttung sich am NAV orientiert - aber das Niveau über 4% ist auch für die Zukunft realistisch.

Was als Risiko bleibt: Trumps Preis-Verhandlungen und die ungelöste Frage, wie stark der neue Vorstandschef Dr. Koch das Portfolio in Richtung nicht-börsennotierter Werte verschiebt. Das macht das Vehikel für uns Anleger weniger transparent. Hier hatte ich vor zwei Jahren bereits Skepsis geäußert, an dieser Skepsis hat sich nichts geändert und für mich ist das ein K.O.-Kriterium, das die anderen positiven Argumente aussticht.

Ich würde also zumindest einen ordentlichen Teilgewinn realisieren und den Rest mit einem Stopp Loss absichern.

2G Energy mit +100% in 3 Monaten

Moin Herr Heibel,

ich habe mich sehr über Ihren Kommentar zu TJX Corp. gefreut.

Schon länger bin ich der Überzeugung, dass es sich um eine Wachstumsaktie handelt. Der Langzeit-Chart spricht dafür.

Was mich aktuell interessiert, haben Sie 2G Energy noch im Blick?

Die Gesellschaft ist ja wohl mit Kraftwerken für die Energieversorgung von Rechenzentren im Geschäft.

Angekündigt wurde das bereits bei der letzten HV, die ich besuche.

Der Kurs stürmt geradezu nach oben und ich freue mich, dass ich dabei bin.

Wieviel Luft ist da noch nach oben und ist das nicht auch ein Titel für die HT-Abonennten?

Grüße aus Münster

Peter

ANTWORT

Nach Kursverdopplung in 3 Monaten sollten Sie das Glückslos einlösen, das Sie gewonnen haben, die Hälfte der Position verkaufen, um Ihren ursprünglichen Einsatz mehr als zurück zu erhalten. Den Rest können Sie dann entspannt weiterlaufen lassen.

2G Energy ist leider noch immer kein SDAX-Mitglied und ich habe mir auferlegt, nur Titel aus den großen Indizes zu empfehlen, damit wir die Kurse nicht bewegen. Für den Heibel-Ticker ist das daher leider nichts, obwohl ich CFO Friedrich Pehle schon mehrfach im 1-on-1 gesprochen habe. Der Auftritt von CFO Friedrich Pehle auf dem Hamburger Investorentag im Februar 2025 hatte mich bereits sehr überzeugt. Seitdem hat sich die Lage operativ massiv verbessert, die von ihm in Aussicht gestellten Standardisierungen bei den Betriebsabläufen stützen die Marge. Der Energiehunger im KI-Boom wirkt wie ein warmer Sommerregen für das Geschäft.

Ein Großauftrag aus Nordamerika vom 26. Mai 2026 ist der größte Einzelauftrag der Firmengeschichte - ein US-Kunde nimmt containerisierte Energieversorgungsanlagen im unteren dreistelligen Megawattbereich ab, Auftragswert geschätzt über 100 Mio. USD. Die Auslieferung beginnt im zweiten Halbjahr 2026 und läuft über mehrere Jahre. Bei einem Jahresumsatz 2025 von 414 Mio. EUR ist das ein gigantischer Einzelauftrag.

Damit hat sich die ursprünglich noch vage „Rechenzentren-Story" in einem ganz konkreten Vertrag materialisiert, weitere Aufträge im gleichen Bereich sind angekündigt. Das Management bestätigt für 2026 den Umsatz am oberen Rand mit 490 Mio. EUR und stellt für 2027 ein weiteres Umsatzplus von 20% auf 570-620 Mio. EUR bei einer EBIT-Marge über 11% in Aussicht.

Wie viel Luft ist noch nach oben? Die KI-Phantasie ist im Kurs eingepreist, die Frage ist nicht mehr, ob 2G Energy davon profitiert, sondern wie schnell die neuen Aufträge abgearbeitet werden und welche Marge dabei tatsächlich hängenbleibt. Bislang mussten Analysten ihre Gewinnerwartungen kontinuierlich nach unten korrigieren. Wenn der Gewinn rückläufig ist, während die Aktie steigt, erhöhen sich die Bewertungskennziffern doppelt schnell. Das EV/EBITDA steht inzwischen bei 37. in den vergangenen 5 Jahren stand diese Bewertungskennziffer durchschnittlich bei 14. Da muss nun entweder der Gewinn endlich kräftig anspringen, oder aber die Aktie wird einen Teil des Kursgewinns abgeben.

Wenn weitere Großaufträge eingehen, wie in Aussicht gestellt, kann die Aktie durchaus noch weiter anspringen. Doch in der speziellen Situation von 2G Energy wundert es mich, dass es noch keine Anhebungen seitens der Analystenschätzungen für die Gewinnentwicklung gab. Viele Analystenhäuser (SMC Research, MP Capital Markets, Bankhaus Metzler, First Berlin) haben nach Eingang des Großauftrags ihre Kursziele auf 73-80 EUR angehoben. Die Gewinnschätzungen blieben bislang jedoch unverändert. Daraus resultiert das optisch hohe EV/EBITDA, denn es legt das erwartete EBITDA zugrunde.

Puh, schwer: Ich würde tatsächlich die Hälfte verkaufen und den Rest mit einem Stopp Loss absichern. Da Sie gut im Plus sind und nur einen Teil behalten, könnten Sie einen großzügigen Stopp Loss unter dem Niveau von vor dem Eingang des Großauftrags setzen, also bspw. bei 52 EUR. Damit würden Sie zu erwartende heftige Schwankungen aussitzen und könnten mittelfristig von einem "vielleicht irgendwann doch einmal" anziehenden Gewinn profitieren. Bleibt diese Entwicklung jedoch aus, was nicht auszuschließen ist, denn Wachstum kann manchmal auch die gesamte Marge fressen, dann wären Sie mit dem Stopp Loss abgesichert.

Paypal und Lenzing in schwierigen Gewässern

Hallo Hr. Heibel,

Zunächst danke für die Erweiterung Ihrer Tätigkeit per youtube.

Als mittlerweile langjähriger Abonnent, der mit den Empfehlungen des Tickers überwiegend gut gefahren ist, finde ich das zeitgemäss und wirklich gut,

Ihre ad hoc Analysen zeigen Ihre Fähigkeit, recht spontan fundierte Aussagen treffen zu können. Engagement und Überblick. Gestern konnte ich erst abends zusehen, da möchte ich noch gerne zwei Fragen nachsenden. Ich habe verabsäumt, paypal aus dem Depot zu werfen und frage mich jetzt ob ich es jetzt noch tun sollte mit -70 % oder auf eine Wende hoffen sollte, Zeit hätte ich.

Ähnlich Lenzing, die ich in einem Anfall von Patriotismus erwarb, ebenso -70% seit Kauf. über Ihren Kommentar würde ich mich freuen.

Mit freundlichen Grüßen

Hermann aus Salzburg

(wir waren mal essen anlässlich Ihres Vortrags dort)

ANTWORT

Ja, das war ein schöner Abend in Salzburg :-)

PayPal ist ein fantastisches Unternehmen, das sich erstaunlich lange gegen übermächtige Wettbewerber wie Visa und Apple gehalten hat. Eine Zeit, in der PayPal den Gewinn überproportional steigern kann, ist nicht in Sicht, weil der Wettbewerb laufend neue Investitionen erzwingt. Daher ist die Aktie zu Recht so billig (EV/EBITDA 6). Hier gilt wohl leider: Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende :-(

Bei der österreichischen Lenzing würde ich noch nicht ganz die Geduld verlieren. Lenzing hat im Q1 2026 nach drei Verlustquartalen erstmals wieder einen Gewinn von 24 Mio. EUR ausgewiesen, das Sparprogramm (45 Mio. EUR jährliche Einsparung bis 2027) greift sichtbar. Das ist ein erstes Lebenszeichen. Das Geschäftsmodell als energieintensiver Faserhersteller (Textil) in Europa bleibt strukturell schwierig, der Vorstand traut sich nicht einmal eine Jahresprognose zu. Ich würde hier vielleicht die Halbjahreszahlen am 5. August abwarten. Bestätigt sich die Trendwende dort, bleiben Sie dabei. Bricht der Gewinn wieder weg, würde ich auch Lenzing rauswerfen.

Bitcoin-Kenntnisse für Consors

Sehr geehrter Herr Heibel,

bin 85 Jahre alt, habe mit den Kauf von Bitcoin bei Consors ein Problem! Ich soll Fragen über mein Wissen über den Kauf (Risiko) beantworten (staaliche Bevormundung).

Wissens-Check

Frage 1

O Welche zwei Aussagen zu technologischen Risiken sind richtig?

O Softwarefehler können den Wert einer Kryptowährung beeinträchtigen.

O Cyberangriffe betreffen nur Wallets, nicht den Kurs.

O Technisch bedingte Handelsunterbrechungen können die Preisbildung verzerren.

Technologische Risiken bestehen nur bei physischer Lieferung.

Ich kann die Frage nicht beantworten.

Frage 2

Was bedeutet Dezentralität bei Kryptowährungen? Welche Aussage ist richtig?

Es gibt keine zentrale Instanz, die die Kontrolle über Ausgabe und Verwaltung behält.

Es gibt immer eine staatliche Garantie.

Alle Transaktionen werden von einer Bank überwacht.

Es besteht Anspruch auf Ersatz bei Verlust.

Ich kann die Frage nicht beantworten.

Frage 3

Welche der folgenden Aussagen zu Erträgen aus Kryptowährungen ist falsch?

O Erträge können durch Kurssteigerungen entstehen, wenn Kryptowährungen zu höheren Preisen verkauft werden als sie gekauft wurden.

O Erträge können durch das Bereitstellen von Liquidität auf DeFi-Plattformen (Liquidity Mining) erzielt werden.

O Erträge aus Kryptowährungen sind immer garantiert und risikofrei.

O Mining kann Erträge bringen, verursacht aber auch laufende Kosten wie Strom und Hardware.

IO ch kann die Frage nicht beantworten.

Frage 4

Was hat Auswirkungen auf den Preis einer Kryptowährung? Wählen Sie die falsche Aussage aus?

Angebot und Nachfrage: Wenn es viele Käufer und wenig Verkäufer gibt, dann steigt der Preis der Kryptowährung und im umgekehrten Fall fällt der Preis.

Regulierungen und staatliche Entscheidungen: Neue Gesetze, Verbote oder staatliche Unterstützung.

Medienberichte und öffentliche Wahrnehmung: Positive und negative Nachrichten, Social Media Trends und Aussagen bekannter Persönlichkeiten.

Veränderung der Anzahl der Nachkommastellen einer Kryptowährung.

Ich kann die Frage nicht beantworten.

Frage 5

O Welche Aussagen beschreiben den inneren Wert von Kryptowährungen? Wählen Sie die falsche Aussage aus.

OMan kann argumentieren, dass sich der innere Wert einer Kryptowährung aus ihrem praktischen Nutzen ergibt, z. B. für Transaktionen, Smart Contracts oder als Zugang zu einem Netzwerk.

OEs wird angenommen, dass Netzwerkeffekte (viele Nutzer, Entwickler, Anwendungen) den inneren Wert einer Kryptowährung erhöhen können.

ODer innere Wert einer Kryptowährung ist staatlich garantiert und hängt direkt vom Bruttoinlandsprodukt eines Landes ab.

OKnappheit, z. B. eine begrenzte maximale Anzahl von Coins, kann als Faktor für den inneren Wert angesehen werden.

OIch kann die Frage nicht beantworten.

OSie haben diese Frage noch nicht beantwortet.

ANTWORT

Tja, da hat der Gesetzgeber den Broker verpflichtet, die Kenntnisse seines Kunden zu überprüfen. Das tut der Broker nun mit Multipel Schei… und delegiert die Verantwortung entsprechend wieder weiter an den Kunden … wo sie ohnehin schon immer war. Much ado about nothing.

Hier meine Antworten auf die Fragen:

Zu 1.:

O Softwarefehler können den Wert einer Kryptowährung beeinträchtigen.

O Technisch bedingte Handelsunterbrechungen können die Preisbildung verzerren.

Zu 2.:

O Es gibt keine zentrale Instanz, die die Kontrolle über Ausgabe und Verwaltung behält.

Zu 3.:

O Erträge aus Kryptowährungen sind immer garantiert und risikofrei.

Zu 4.:

O Veränderung der Anzahl der Nachkommastellen einer Kryptowährung.

Zu 5.:

O Der innere Wert einer Kryptowährung ist staatlich garantiert und hängt direkt vom Bruttoinlandsprodukt eines Landes ab.

Allianz scheitert wiederholt an Allzeithoch

Hallo Herr Heibel

Ich habe wie sie auch die Allianz und würde einmal gerne wissen wie sie die Erwartung für die Allianz einschätzen

Siekämpft seit längerer Zeit am Allzeithoch und nimmt immer wieder einmal Anläufe schafft es aber nie

erwarten sie dass das Allzeithoch dass das Allzeithoch geknackt wird und die Allianz dann einen Turbo zündet oder

gehen Sie davon aus dass das aktuell das Ende ist

Herzlichen Dank und grüße Peter aus Welzheim

ANTWORT

Derzeit steigen die Zinsen und die Risiken, da kann die Allianz nicht wirklich Land gewinnen. Die 4,5% Dividendenrendite unseres Dividendentitels (erfüllt alle 5 Kriterien) sind überaus attraktiv, aber vor dem Hintergrund erwarteter Zinsanhebungen kauft niemand Dividendentitel. Dazu müsste die Straße von Hormus geöffnet werden und infolgedessen die Zinsen fallen.

Die Allianz ist eine Langfristposition. Im laufenden Jahr ist sie bereits um 11% angestiegen - zusätzlich zur ausgeschütteten Dividende. Das ist für eine Jahresperformance überdurchschnittlich gut. Was soll ich also sagen: Ruhig, Brauner, Geduld. Das wird schon :-)

CoreWeave wieder günstig

Hallo Herr Heibel,

Vielen Dank für Ihre hervorragende Arbeit.

Ich bin schon gespannt auf die nächste Ausgabe um eine Einordnung zu den aktuellen Marktentwicklungen zu bekommen.

Mein Portfolio läuft aufgrund ihrer Empfehlungen bereits sehr gut. Der plötzliche Anstieg von Aktie wir ARM oder Dell & Marvell an denen ich leider nicht beteiligt bin, lässt mich dennoch nicht zufrieden sein, und ich habe mich zu einer Spekulation in Coreweave (A413X6) hinreißen lassen. Ich hatte gesehen dass NVIDIA einen großen Anteil hält und zuletzt im Januar noch einmal investiert hat.

Leider scheint sie im Sog der aktuellen Entwicklungen deutlich zu verlieren.

Wo sehen Sie gerade die größten Chancen für einen nächsten Hidden Champion und was halten Sie von Coreweave?

Herzliche Grüße vom Bodensee, Tobias

ANTWORT

CoreWeave gefällt mir gut. In den vergangenen Tagen gab es mehrere Meldungen von anderen KI-Rechenzentrums-Erbauern darüber, dass der Bau von KI-Rechenzentren mangels Zulieferprodukten (Stromgeneratoren, Chips, Speicher, …) nicht im Zeitplan zu schaffen sei. Einzig CoreWeave hat kürzlich erneut bestätigt, dass es keine Verzögerungen gebe.

Mit einem EV/EBITDA von 10 ist die Aktie fast schon günstig bewertet. Allerdings besteht ein exorbitant hoher Kapitalbedarf. Das Unternehmen muss die Projekte vorfinanzieren und benötigt dafür immer wieder frisches Kapital. Das ist jetzt, wo SpaceX, Anthropic und OpenAI an die Börse gehen, nicht mehr so leicht wie früher.

Mag also sein, dass die Aktie in den kommenden Wochen, vielleicht Monaten, unter Druck gerät. Mittel- und langfristig gehört CoreWeave jedoch zu den qualitativ besten Anbietern von KI-Rechenzentren und dürfte daher seine günstige Bewertung bald schon wieder auflösen. Für das laufende Jahr erwarten Analysten ein Umsatzwachstum von 146% und ein Gewinnwachstum von 128%. Die Rule of 40 wird von CoreWeave mit einem Wert von 205 um das Fünffache übererfüllt.

Sie suchen einen Hidden Champion: CoreWeave. Allerdings, wie gesagt, würde ich die Finanzierungsrunden der kommenden Wochen abwarten, bevor ich die Aktie für den Heibel-Ticker empfehle. Sie müssen sich über Ihr Nervenkostüm im klaren sein: Können Sie heftige Kursschwankungen verkraften? Oder wollen Sie die anstehende, in meinen Augen turbulente, Zeit lieber abwarten und dann später im Zweifel zu einem höheren Kurs wieder einsteigen?

Bedeutung der Taiwan-Frage für Nvidia

Moin Herr Heibel,

was passiert eigentlich mit der NVIDIA Aktie, wenn sich China Taiwan krallt? Aus meiner Sicht ist dieses Szenario in den nächsten Jahren wahrscheinlicher geworden. Es könnte doch sein, dass Trump mit China bezüglich Iran/Hormus einen Deal hat, bei einer etwaigen Invasion von Taiwan wegzuschauen. China hat einen gewissen wirtschaftlichen und diplomatischen Hebel auf den Iran, den sich Trump nun vielleicht erkauft hat. Zudem betreiben die USA bezüglich Grönland, Cuba, Venezuela etc. auch eine gewisse Aktivität. Wieso "darf" China dann nicht auch, werden sich die Chinesen fragen...

Mit freundlichen Grüßen

Michael aus Mühl Rosin

ANTWORT

das Szenario ist nicht abwegig, aber meiner Einschätzung nach unwahrscheinlicher als Anleger es derzeit einpreisen.

Trump hat zwar die Waffenlieferungen an Taiwan zuletzt verschoben, was zunächst nach einer Aufweichung der US-Position aussieht. Tatsächlich ist es aber eher ein Verhandlungspfand für die laufenden China-Gespräche. Die drei US-Flugzeugträger in der Iran-Region sind aus militärischer Sicht maßlos überzogen, wenn das Ziel allein die Sicherung der Straße von Hormus wäre. Mein Eindruck ist, dass dieses Aufgebot vor allem als Demonstration in Richtung Peking gedacht ist: Schau her, mit welcher Macht wir gegebenenfalls das Südchinesische Meer angehen können. Die Logik ist also eher umgekehrt zu Ihrer These: Trump nutzt die Iran-Krise nicht als Tauschware gegen Taiwan, sondern als Drohkulisse, um China im Pazifik zur Mäßigung zu bewegen. Trump will die Taiwan-Frage in die Zukunft schieben, weil eine Eskalation jetzt die KI-Vorherrschaft der USA gefährden würde. Die KI-Chips sind sein Trumpf gegen China, und die hängen eben an Nvidia, das wiederum an TSMC in Taiwan hängt.

Was passiert mit Nvidia im Ernstfall? Kurzfristig ein Crash von 50% oder mehr, weil TSMC die KI-GPUs fertigt und das gesamte taiwanesische Zulieferer-Netzwerk nicht in zwei oder drei Jahren replizierbar ist. TSMC baut zwar in Arizona und in Dresden, aber die Fertigung in den USA läuft erst ab 2027/28 hoch, und TSMC selbst besteht aus Qualitätsgründen darauf, dass nur taiwanesische Zulieferer ausgewählt werden - sowohl in den USA, als auch in Dresden. Mittelfristig würde Nvidia aufgrund seines Burggrabens bei CUDA-Software und den GPU-Architekturen überleben, aber zu deutlich niedrigeren Margen, weil die Fertigung gestört wäre. Die Aktie würde sich wahrscheinlich auf einem niedrigeren Niveau einpendeln und dort verharren, bis die alternativen Fertigungsstandorte hochgefahren sind.

Selbst die aktuelle Helium-Knappheit durch den Iran-Krieg, weil Helium aus der Golfregion bei TSMC fehlt, hat die Aktie von Nvidia in den vergangenen Wochen bereits einiges an Kursperformance gekostet. Eine echte Taiwan-Eskalation wäre eine andere Dimension.

Ich gehe nach wie vor davon aus, dass sich China irgendwann Taiwan krallen wird … aber in einem Augenblick, wo niemand hinschaut. Und der ist mMn derzeit nicht gegeben, im Gegenteil: Trump posiert vor Xi.

7. Übersicht HT-Portfolio

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist. Sentimentdaten: eigene Umfrageergebnis über unseren Dienst animusX.de.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Über den Heibel-Ticker

Stephan Heibel

Die Heibel-Ticker PLUS Mitgliedschaft

Erfahrungen & Referenzen

Heibel-Ticker Portfolio Performance

Compliance Regeln

Alle Heibel-Ticker PLUS Updates

Blog mit aktuellen Beiträgen

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum

Wenn Sie sich von diesem Dienst abmelden möchten, dann folgen Sie bitte diesem Link: Jetzt Abmelden

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel Ticker Free beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.