Heibel-Ticker Free Börsenbrief

- Einfach einen Tick besser -

21. Jahrgang - Ausgabe 24 (12.06.2026)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: SpaceX IPO, Wunschanalyse Müchener Rück, Zinsspekulation und KI-Rotation |

| 2. | So tickt die Börse: Inflationsgespenst wird vertrieben, KI-Revolution rotiert weiter |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Starker Pessimismus stützt |

| - Interpretation | |

| 4. | Ausblick: Die Zeit nach dem größten Börsengang der Geschichte |

| 5. | Update beobachteter Werte |

| Teilverkauf: Apple stellt Siri AI auf WWDC vor, SpaceX IPO | |

| Geschäft auf Kurs, Aktie mit Nachholbedarf | |

| Neben Gewichtsverlust auch Longevity und Lifestyle | |

| SpaceX-IPO: Vorbörslich +35%, Verkaufsorders unlimitiert möglich | |

| 6. | Wunschanalyse |

| - : Münchener Rück: Rekordbilanz, Aktie unter Druck und eine zuverlässige Dividende | |

| - Rekordbilanz | |

| - Aktie unter Druck | |

| - Dividendenstar | |

| - Versicherung von Cyber-Risiken | |

| - Fazit: Langfristig gut | |

| 7. | Leserfragen |

| 8. | Übersicht HT-Portfolio |

| 9. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 10. | Mitgliedschaft verwalten |

1. Info-Kicker: SpaceX IPO, Wunschanalyse Müchener Rück, Zinsspekulation und KI-Rotation

Liebe Börsenfreunde,

Zwei Dinge vorab: Eine Warnung und eine Urlaubsmeldung:

Eine Warnung: Der Bandenbetrug, der insbesondere online internationalisiert ist, wird immer schwerer zu durchschauen. Ein Heibel-Ticker Mitglied hat viel Geld verloren. Er hat seinen Fall (unter verändertem Namen) publik gemacht. In einem Podcast mit dem Deutschlandfunk können Sie sich über die Gefahr aus dem Netz informieren.

Urlaubsmeldung: Ihr Autor fliegt am Wochenende für 10 Tage in die USA - nein, nicht zur WM, ich hole meinen Sohn von seinem Auslandsjahr ab. Die ersten Tage werde ich in New York sein, auch ein Termin an der Wall Street steht im Kalender. Ich werde daher nicht so zeitnah auf die Entwicklungen reagieren können, komme aber sicherlich mit neuen Einblicken in die US-Finanzwelt zurück.

Die abgelaufene Woche wurde dominiert durch Zinsspekulationen und KI-Finanzierungen. In Kapitel 2 setze ich die Entwicklungen ins rechte Licht.

Die Stimmung der Anleger ist niedergeschlagen, die Umfrage berücksichtigt jedoch die jüngsten Friedenshoffnungen noch nicht ausreichend. Dennoch lassen sich aus der aktuellen Stimmungslage wichtige Rückschlüsse auf die zu erwartende Richtung der kommenden Woche ableiten. Mehr dazu lesen Sie in Kapitel 3.

Der heutige Ausblick beschäftigt sich nochmals intensiv mit dem Aktienmarkt, wie er sich NACH dem IPO von SpaceX darstellt. Ich gehe dort auch nochmals näher auf die Äußerung Donald Trumps ein, ein Frieden im Iran stünde unmittelbar bevor. Mehr dazu lesen Sie in Kapitel 4.

Diese Woche gab es eine Reihe von Updates, ich habe alle in Kapitel 5 abgedruckt. Unter anderem kommentierte ich ausführlich die Apple WWDC Entwicklerkonferenz und die Neuerungen, die von Siri AI zu erwarten sind. Außerdem nahm ich im Vorfeld des SpaceX IPOs mehrmals Stellung dazu. Neuigkeiten gibt es zu Boeing und Novo Nordisk.

Die Wunschanalyse dieser Woche gewann Münchener Rückversicherung. Es handelt sich um einen Dividendenstar allerhöchster Güteklasse. Warum ich dennoch unsere Allianz vorziehe, lesen Sie in Kapitel 6.

Die Leserfragen dieser Woche decken ein breites Feld der aktuellen Diskussionsthemen an den Finanzmärkten ab: Ein Mitglied befragt mich zur Struktur eines gehebelten ETPs, der in den vergangenen Monaten überdurchschnittlich gut lief. Unsere Bundesregierung sowie auch die EU wollen die Spekulationsfrist für den Bitcoin abschaffen. Haben der Goldpreiseinbruch, sowie übrigens auch der Bitcoin-Preiseinbruch, etwas mit dem IPO von SpaceX zu tun? Tata Motors möchte die italienische Iveco übernehmen, wie sollten sich Anleger verhalten? Warum hat Disney Wachstumsprobleme und ist die Ankündigung Elon Musks von KI-Rechenzentren im Weltraum ernst gemeint? Alle Antworten darauf lesen Sie in Kapitel 7.

Wie immer gibt es eine tabellarische Übersicht über unser Heibel-Ticker Portfolio in Kapitel 8.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Inflationsgespenst wird vertrieben, KI-Revolution rotiert weiter

Was für eine Woche: Am Montag enttäuschte Apple mit einem vagen Zeitplan für die lang ersehnte Einführung von KI-Funktionen im Apple-Universum. Am Mittwoch zeigte uns die Inflation ihre hässliche Fratze, die Aktienmärkte notierten dann zwischenzeitlich bei bis zu -3,5%. Am Donnerstag Abend feierten die Märkte die mögliche Beendigung des Iran-Kriegs mit einem Kursfeuerwerk, und dazwischen lieferte die KI-Revolution reichlich Stoff zum Nachdenken über die Frage, wie die KI-Rallye eigentlich finanziert wird.

Beginnen wir mit den Inflationszahlen: Die US-Verbraucherpreise stiegen im Mai um 4,2% gegenüber dem Vorjahresmonat, der höchste Stand seit April 2023. Die Alarmglocken schrillten, mit einem Mal war nicht mehr die Rede von Zinssenkungen, sondern Zinsanhebungen. Doch ist es wirklich so schlimm? Werfen wir einen Blick unter die Oberfläche: Der Großteil des Anstiegs geht auf einen Energiepreissprung zurück, der Energiepreis sprang um 23,5% an. Die Kernrate der Inflation, also bspw. ohne Energie, hingegen stieg lediglich um 2,9% im Jahresvergleich, das war sogar weniger als erwartet. Die Inflation ist also ein Ölpreisphänomen, kein breites Preisproblem. Transportdienstleistungen gaben sogar um 0,6% nach, was als ein Indiz dafür interpretiert wird, dass die hohen Energiekosten bislang nicht auf andere Bereiche durchschlagen.

Genau hier setzt Donald Trump an, der diese Woche mit einer für seine Verhältnisse bemerkenswerten Aussage aufwartete: Er „liebe die Inflation". In einem Interview begründete er, dass sie, sobald der Krieg vorbei sei, verschwinden werde. Nebenbei verriet er, die USA hätten heimlich Millionen Barrel Öl aus der Region geschafft, ohne dass der Iran davon wusste. Man mag über die Rhetorik den Kopf schütteln, doch der ökonomische Kern der Aussage ist nicht falsch: Wenn die Inflation zu 80% am Ölpreis hängt und der Ölpreis am Krieg, dann fällt sie tatsächlich wie ein Stein, sobald die Straße von Hormus wieder offen ist.

Genau hier setzt Donald Trump an, der diese Woche mit einer für seine Verhältnisse bemerkenswerten Aussage aufwartete: Er „liebe die Inflation". In einem Interview begründete er, dass sie, sobald der Krieg vorbei sei, verschwinden werde. Nebenbei verriet er, die USA hätten heimlich Millionen Barrel Öl aus der Region geschafft, ohne dass der Iran davon wusste. Man mag über die Rhetorik den Kopf schütteln, doch der ökonomische Kern der Aussage ist nicht falsch: Wenn die Inflation zu 80% am Ölpreis hängt und der Ölpreis am Krieg, dann fällt sie tatsächlich wie ein Stein, sobald die Straße von Hormus wieder offen ist.Aber je länger der Konflikt dauert, desto eher fressen sich die Energiekosten doch noch in die Breite. Der neue Fed-Chef Kevin Warsh wird daher vorerst stillhalten.

Trump dominiert weiter das Börsengeschehen: Nachdem er gestern Abend geplante Angriffe auf den Iran absagte und ein Friedensabkommen als möglicherweise schon am Wochenende erreichbar bezeichnete, gab der Ölpreis nach und die Indizes schossen nach oben. Erfreulich für unser Heibel-Ticker Portfolio: Boeing gehörte mit +5,8% zu den größten Gewinnern im Dow Jones. Ein Kriegsende wäre für Boeing ein doppelter Befreiungsschlag: Fallende Kerosinpreise und bestellfreudigere Airlines, genau rechtzeitig vor dem für das zweite Halbjahr erwarteten Sprung in den positiven freien Cashflow.

Oracle lieferte am Mittwoch Q-Zahlen, die vor zwei Jahren noch als Phantasterei abgetan worden wären: Der Umsatz stieg um 21% auf 19,2 Mrd. USD, das Cloud-Infrastrukturgeschäft wuchs um 93%, in Worten: dreiundneunzig Prozent!, und die vertraglich gesicherten Auftragsbestände (RPO) sprangen binnen eines Quartals um 85 Mrd. auf 638 Mrd. USD. Doch all das reichte nicht aus, um der Aktie neuen Auftrieb zu geben. Oracle hob nämlich die geplanten Investitionen für das kommende Geschäftsjahr auf 70 Mrd. USD an, von bislang 56 Mrd. USD. Das sind 20 Mrd. USD mehr als der Markt bislang auf der Rechnung hatte. Finanziert wird das mit einer Kapitalaufnahme von 40 Mrd. USD, davon 20 Mrd. über die Ausgabe neuer Aktien. Der freie Cashflow lag im Geschäftsjahr 2026 bei minus 23,7 Mrd. USD. Oracle wächst sich also in die Verschuldung hinein und verwässert die Aktionäre obendrein. Solange die Auftragsbücher schneller wachsen als die Schulden, geht die Rechnung auf, aber der Grat wird schmaler.

Oracle lieferte am Mittwoch Q-Zahlen, die vor zwei Jahren noch als Phantasterei abgetan worden wären: Der Umsatz stieg um 21% auf 19,2 Mrd. USD, das Cloud-Infrastrukturgeschäft wuchs um 93%, in Worten: dreiundneunzig Prozent!, und die vertraglich gesicherten Auftragsbestände (RPO) sprangen binnen eines Quartals um 85 Mrd. auf 638 Mrd. USD. Doch all das reichte nicht aus, um der Aktie neuen Auftrieb zu geben. Oracle hob nämlich die geplanten Investitionen für das kommende Geschäftsjahr auf 70 Mrd. USD an, von bislang 56 Mrd. USD. Das sind 20 Mrd. USD mehr als der Markt bislang auf der Rechnung hatte. Finanziert wird das mit einer Kapitalaufnahme von 40 Mrd. USD, davon 20 Mrd. über die Ausgabe neuer Aktien. Der freie Cashflow lag im Geschäftsjahr 2026 bei minus 23,7 Mrd. USD. Oracle wächst sich also in die Verschuldung hinein und verwässert die Aktionäre obendrein. Solange die Auftragsbücher schneller wachsen als die Schulden, geht die Rechnung auf, aber der Grat wird schmaler.SuperMicro zeigt, wie dieselbe Geschichte eine Etage tiefer aussieht: Der Serverbauer nimmt 7 Mrd. USD über die Ausgabe neuer Aktien und weiterer Finanzierungsinstrumente ein, um Komponenten für Aufträge im Volumen von rund 39 Mrd. USD von über 20 Kunden zu beschaffen. Die Aktie quittierte das mit einem Minus von fast 20%. Anleger bezahlen eine solche Verwässerung heute, da die Marge frühestens 2027 kommt und mit einem zunehmend hohen Risikoabschlag abdiskontiert wird.

Wer die Parallele zu meiner These sucht, die ich im Heibel-Ticker der vergangenen Woche formulierte, findet sie hier: Oracle 20 Mrd., SuperMicro 7 Mrd., Alphabet zuvor knapp 85 Mrd., und heute kommt SpaceX mit dem größten Börsengang aller Zeiten an den Markt, der rund 75 Mrd. USD einsammelt. Das Angebot an Aktien wächst rasant, und dieses Geld muss irgendwoher kommen. Die Rotation, die ich vor einer Woche beschrieben habe, hat sich diese Woche fortgesetzt.

Apple dominierte den Wochenauftakt mit der WWDC (Apple-Entwicklerkonferenz). Ein runderneuertes Siri wurde zwar gezeigt, doch es fehlte ein verbindliches Startdatum. Lediglich eine Beta-Version soll im Sommer kommen und im Herbst soll Siri AI dann zunächst in den USA starten. Die Aktie verlor von ihrem Intraday-Hoch bis Mittwoch 8%, während gleichzeitig etliche Analysten ihre Kursziele anhoben. Siri AI startet zunächst weder in der EU noch in China und damit nicht in zwei Märkten, die 35% der iPhone-Auslieferungen ausmachen.

Die Reaktion ist also zweigeteilt: Anleger sind enttäuscht über den langsamen Start von Apple AI. Analysten haben hingegen gesehen, was Apple AI können wird und wie Apple damit neue Einnahmequellen erschließen wird, und hoben ihre Kursziele entsprechend an. Ich nehme an, dass sich der Kurs nur langsam erholen wird. Der nächste Trigger kommt dann im September mit dem iPhone-Event unter dem designierten neuen CEO John Ternus. Die Einführung eines ersten Falt-iPhones parallel zum Freischalten der Apple AI könnte dann auch die breite Anlegermasse in Euphorie versetzen :-)

Die Rotation findet nicht nur von KI zu defensiven Aktien statt, sondern auch innerhalb der KI-Branche. Analysten hoben diese Woche die Schätzung für Halbleiterfertigungsanlagen im laufenden Jahr auf 145 Mrd. USD an, ein Plus von rund 32%. Für 2027 werden dann 185 Mrd. USD erwartet. Begrenzt werde das Wachstum nicht etwa durch die Nachfrage, sondern durch fehlende Reinraumkapazitäten. Entsprechend wurden die Kursziele angehoben: KLA von 2.000 auf 2.500 USD, Applied Materials von 575 auf 650 USD und Lam Research von 320 auf 425 USD. Wenn die Nachfrage das Angebot bis 2028 übersteigt, verdienen die Ausrüster unabhängig davon, welcher Chiphersteller am Ende gewinnt. Die klassische Schaufelverkäufer-Position.

Auch die CPU-Hersteller erhielten Rückenwind: Intel profitiert von der These, dass KI-Inferenz am Netzwerkrand klassische Prozessoren braucht, und Arm Holdings wird von Analysten für seine Rechenzentrums-CPUs gefeiert. Die Lizenznachfrage der Hyperscaler für eigene Chipdesigns wird als nachhaltig, nicht zyklisch eingestuft. Broadcom und Marvell profitieren hier am stärksten, wobei auch Alphabet inzwischen als Anbieter auftritt. Die KI-Story verbreitert sich von der KI-GPU auf das gesamte Chip-Ökosystem.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelten. Hinweis: Heute werden Werte von vor US-Börseneröffnung genommen, da ich früher schreiben muss ... bin gleich unterwegs. Es sind also keine Wochenschlusskurse.

Wochenperformance der wichtigsten Indizes

| INDIZES | 12.6., 12:49 Uhr | Woche Δ | Σ '26 Δ |

| DAX | 24.577 | -1,7% | 0,4% |

| S&P 500 | 7.394 | -2,5% | 8,0% |

| Nikkei | 66.020 | -0,9% | 31,1% |

| Shanghai A | 4.777 | -0,8% | 3,2% |

| US-Dollar/EUR | 1,16 | -0,5% | -1,4% |

| Euro/Yen | 185,34 | -0,4% | 1,0% |

| 10-Jahres-US-Anleihe | 4,46% | -0,01 | 0,29 |

| Umlaufrendite Dt | 3,05% | 0,04 | 0,27 |

| Feinunze Gold | $4.216 | -5,6% | -2,4% |

| Fass Brent Öl | $87,40 | -7,7% | 43,6% |

| Kupfer | $13.483 | -3,2% | 8,5% |

| Baltic Dry Shipping | $2.729 | -10,1% | 45,4% |

| Bitcoin | $63.659 | 3,3% | -27,5% |

Aktuell notiert der Ölpreis mit -8,5% deutlich unter 90 USD/Fass Brent. Trotz bis auf Weiteres gesperrter Straße von Hormus. Sollte es tatsächlich zu einer Einigung im Nahen Osten kommen, dürfte der Ölpreis "fallen wie ein Stein" und die Inflation senken. Damit hätte Kevin Warsh den gewünschten Handlungsspielraum für Zinssenkungen, die vor dem Hintergrund des IPO-Reigens dringend erforderlich wären.

Aktuell notiert der Ölpreis mit -8,5% deutlich unter 90 USD/Fass Brent. Trotz bis auf Weiteres gesperrter Straße von Hormus. Sollte es tatsächlich zu einer Einigung im Nahen Osten kommen, dürfte der Ölpreis "fallen wie ein Stein" und die Inflation senken. Damit hätte Kevin Warsh den gewünschten Handlungsspielraum für Zinssenkungen, die vor dem Hintergrund des IPO-Reigens dringend erforderlich wären.Doch was, wenn die Ankündigung von Donald Trump einmal mehr eine Luftnummer war? Mehr dazu in Kapitel 4.

3. Sentiment: Starker Pessimismus stützt

Grüne Vorzeichen zum Wochenschluss: Die überaus konkrete Aussage Donald Trumps über die Einigung im Iran-Krieg mit ALLEN Beteiligten lässt heute den Ölpreis fallen und die Aktienbörsen klettern. Unsere Sentimentumfrage wird von unseren Umfrageteilnehmern größtenteils am Freitagvormittag beantwortet. Ich gehe jedoch davon aus, dass der Ankündigung Donald Trumps im Verlauf des Wochenendes noch weitere Informationen folgen werden, daher ist die heutige Stimmungsanalyse bislang nur "vorläufig".

Grüne Vorzeichen zum Wochenschluss: Die überaus konkrete Aussage Donald Trumps über die Einigung im Iran-Krieg mit ALLEN Beteiligten lässt heute den Ölpreis fallen und die Aktienbörsen klettern. Unsere Sentimentumfrage wird von unseren Umfrageteilnehmern größtenteils am Freitagvormittag beantwortet. Ich gehe jedoch davon aus, dass der Ankündigung Donald Trumps im Verlauf des Wochenendes noch weitere Informationen folgen werden, daher ist die heutige Stimmungsanalyse bislang nur "vorläufig".Es spiegelt sich der doch sehr belastende Wochenverlauf wider. Die nunmehr aufkeimende Hoffnung ist meiner Einschätzung nach noch nicht wirklich im Umfrageergebnis enthalten.

So ist das Anlegersentiment diese Woche auf einen Wert von -1,6 gefallen. Das passt zum zwischenzeitlichen Wochenminus im DAX von -3,5%. Anleger haben Angst, sie fürchten nun die Auswirkungen der inzwischen seit vier Monaten exorbitant hohen Energiepreise auf die breite Wirtschaft.

So ist das Anlegersentiment diese Woche auf einen Wert von -1,6 gefallen. Das passt zum zwischenzeitlichen Wochenminus im DAX von -3,5%. Anleger haben Angst, sie fürchten nun die Auswirkungen der inzwischen seit vier Monaten exorbitant hohen Energiepreise auf die breite Wirtschaft.Und so macht sich auch Verunsicherung unter den Anlegern breit, wie der entsprechende Wert von -4,1 zeigt.

Immerhin funktioniert der Umkehrreflex: Fallende Kurse verbilligen Aktien und schüren die Hoffnung auf künftig wieder steigende Kurse. So notiert die Zukunftserwartung mit +0,2 nach sechs Wochen erstmals wieder seicht im positiven Bereich. Zumindest halten sich also nun Bullen und Bären die Waage.

Dennoch bleibt die Investitionsbereitschaft mit einem Wert von 1,3 gering.

Das Euwax-Sentiment der Privatanleger bricht zum Ende dieser Woche auf -31 ein, der tiefste Wert seit Ende Mai. Offensichtlich führte der Kurseinbruch dieser Woche erst spät dazu, dass sich Anleger nun gegen weitere Kursverluste absichern wollen.

Das Put/Call-Verhältnis für den DAX an der Eurex, wo sich institutionelle Anleger absichern, springt heute auf 2,35 und damit an den oberen Rand der Bandbreite der vergangenen Monate. Das bedeutet, dass heute auch institutionelle Anleger verstärkt Put-Absicherungen nachfragen.

Das Put/Call-Verhältnis für Equities an der CBOE zeigt mit einem Wert von 0,74 ebenfalls ein gestiegenes Interesse der US-Anleger an Put-Absicherungen.

Die Investitionsquote der US-Fondsanleger fällt auf 79% und damit auf den unteren Rand der Bandbreite dessen, was als "normal" bezeichnet wird. US-Fondsanleger sind also nicht panisch, aber sie haben sich ein ordentliches Cash-Polster angeeignet.

Die Bulle/Bär-Differenz steht bei -17%punkten. 30% Bullen stehen 47% Bären gegenüber, damit dominieren auch hier die Bären eindeutig das Geschehen.

Auch der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 31% "Angst" unter den Anlegern an.

Interpretation

Die ausführliche Interpretation der aktuellen Anlegerstimmung – basierend auf den hochwertigen Sentimentdaten unserer animusX Umfrage – bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Analysen solide finanzieren möchten. Mit den Einnahmen entwickeln wir die Sentimentanalyse kontinuierlich weiter – für noch fundiertere Einschätzungen, die helfen, Anlageentscheidungen zu optimieren und die Portfolio-Performance weiter zu verbessern.

So erhalten Sie die Sentiment-Ergebnisse weiterhin kostenlos

Unser Give & Take-Prinzip: Wenn Sie an der wöchentlichen und nur 2 Minuten dauernden animusX-Umfrage (Do-Sa) teilnehmen, erhalten Sie die Sentiment-Ergebnisse inklusive der Interpretation weiterhin kostenfrei. Die animusX Sentiment-Ergebnisse werden zusätzlich noch mit umfangreichen Charts an alle Teilnehmer verschickt, damit Sie auch eigene Schlussfolgerungen daraus ableiten können.

Zur Anmeldung gelangen Sie hier:

https://www.animusx.de. Dort können Sie auch ein Probeexemplar einsehen.

So erhalten Sie die Sentiment-Interpretation weiterhin in der Heibel-Ticker Ausgabe

Alternativ können Sie zum kostenpflichtigen Heibel-Ticker PLUS wechseln: Damit erhalten Sie nicht nur die prägnante Sentiment-Interpretation in der wöchentlichen Heibel-Ticker-PLUS-Ausgabe, sondern zusätzlich den wöchentlichen exklusiven Börsenausblick. Dazu mehr Details im Kapitel 4.

4. Ausblick: Die Zeit nach dem größten Börsengang der Geschichte

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Investmentideen, Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link: https://www.heibel-ticker.de/member/new

Zusätzlich zu den kostenfreien, meist vergangenheitsbezogenen Inhalten der Free-Version (Marktrückblick, Sentimentanalyse & Leserfragen) erhalten Sie als Heibel-Ticker PLUS Mitglied:

+ Umfangreiche Markt- und Aktienanalysen und daraus abgeleitete konkrete Investmentideen

+ Updates zu Portfoliotiteln in Wochenausgabe

+ tabellarischer Übersicht des Heibel-Ticker Portfolios

+ Video-Konferenzen mit Stephan Heibel und Gästen

+ Interner Mitglieder-Bereich mit Updates in Echtzeit

+ Zugang zu PLUS Ausgaben im Archiv

+ 8% Treuerabatt nach 1. Jahr für PLUS und EXPRESS

Optional erhalten Sie unterwöchig mit der Express-Option Empfehlungen direkt per SMS & E-Mail, sobald ich diese verfasst habe. (Express)

Den Reaktionen unserer Mitglieder entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Privatanlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Als Privatanleger nutzen sie meine Einschätzungen und Investmentideen zur selbstständigen Portfolio-Optimierung. Schauen Sie sich dazu gerne Erfahrungen und Referenzen unserer Mitglieder an.

Ich trenne die Hintergründe der Aktienmärkte von dem täglichen Medienrummel so messerscharf wie kaum ein anderer. Meine Leser schätzen meine neutrale, vereinfachende und unterhaltsame Art. Davon können Sie sich in diesem Heibel Ticker Free überzeugen.

Wenn Sie meine Schlussfolgerungen und Investmentideen erfahren möchten, dann testen Sie bitte den Heibel-Ticker PLUS unverbindlich ab 12,50 Euro im Monat.

Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

5. Update beobachteter Werte

Die Heibel-Ticker PLUS Updates inkl. aktuellen Einschätzungen, konkreten Empfehlungen zu Einstiegspunkten sowie -kursen und Verkaufsempfehlungen zur Gewinnrealisierung bleiben den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

6. Wunschanalyse

: Münchener Rück: Rekordbilanz, Aktie unter Druck und eine zuverlässige Dividende

Do, 11. Juni um 19:42 Uhr

Wir hatten die Münchener Rück früher im Portfoliobereich Dividenden und haben sie Mitte 2022 durch die Allianz wegen der damals höheren Dividendenrendite (4,7% gegenüber 4,1%) ersetzt. Außerdem war die Allianz günstiger bewertet und hatte ein etwas höheres Wachstum. Vor allem jedoch stellte ich damals heraus, dass das Erstversicherungsgeschäft (Allianz) stabiler ist, da Großschäden (Münchener Rück) gerade an die Rückversicherer durchgereicht werden.

Schauen wir uns also heute an, wie sich der damalige Unterschied bis heute entwickelte.

Rekordbilanz

Selten klaffen Geschäftslage und Börsenkurs so weit auseinander wie derzeit bei der Münchener Rück. Das Unternehmen meldet die stärksten Zahlen seiner Geschichte, und trotzdem ist die Aktie rund ein Viertel unter ihr Hoch von 611,80€ aus dem August letzten Jahres gefallen. Anfang Juni wurde bei 437€ der tiefste Kurs seit 2 Jahren markiert. Wer die Aktie für eine defensive Wette hielt, wurde 2026 eines Besseren belehrt. Dieser augenscheinliche Widerspruch erklärt sich aus dem, was Rückversicherung im Kern ausmacht, und unterstreicht letztlich nochmals unsere damalige Entscheidung für die Allianz.

Operativ ist die Münchener Rück über jeden Zweifel erhaben. Als weltgrößter Rückversicherer steht sie auf drei Beinen: Schaden/Unfall-Rückversicherung, Leben/Gesundheit-Rückversicherung und das Erstversicherungsgeschäft ERGO. Die vielen Katastrophen und Kriege der vergangenen Jahre erlaubten es ihr, Preiserhöhungen im Rückversicherungsgeschäft aggressiv durchzusetzen.

Die kombinierte Schaden/Kosten-Quote, die wichtigste Kennzahl eines Versicherers, fiel von über 105% im Corona-Jahr 2020 auf zuletzt rund 67%. Das ist die beste Quote aller Rückversicherungen, deutlich vor der Hannover Rück (85%), der Swiss Re (86%) und meilenweit vor dem amerikanischen Sorgenkind Everest (99%).

Der Gewinn (EBITDA) hat sich seit 2019 etwa verfünffacht, die Eigenkapitalrendite (net RoTE- netto return on tangible Equity) liegt bei 23,5% und ist dank der Mischung aus drei Segmenten stabiler als bei den oben genannten reinen Rückversicherern. Die Solvabilitätsquote von 292% entspricht dem Doppelten der regulatorischen Mindestanforderung. Eine solidere Bilanz gibt es im DAX kaum.

Aktie unter Druck

Warum also der Kursrutsch? Weil im April erstmals eine Wende im Markt sichtbar wurde: In der Schaden-Rückversicherung ging das Prämienvolumen in den April-Erneuerungen um gut 18% gegenüber dem Vorjahr zurück. Der Markt verkauft Rückversicherer immer dann, wenn der Zyklus seinen Gipfel erreicht. Der Spitzengewinn dank der niedrigen 67% Schaden/Kosten-Quote spiegelt nach den turbulenten Krisenjahren erstmals wieder ein außergewöhnlich schadenarmes Quartal mit wenigen Großereignissen wider.

Wer Versicherungsaktien in sein Depot holt, muss sich an eine merkwürdige Argumentation einlassen: Je mehr Schäden, desto besser für die Versicherung. Schäden und die dadurch verursachten Schadensleistungen stellen eine Einmalbelastung für den Versicherer dar. „Einmal”belastungen sind kaum kursrelevant, da sie sich ja nicht regelhaft wiederholen. Es fehlt zwar ein wenig Cash, aber das Geschäftsmodell, das maßgeblich für die Bewertung der Aktie ursächlich ist, wird durch Schadensereignisse langfristig ausgeweitet. Versicherungsprämien können erhöht, neue Versicherungen können konzipiert werden.

Und so haben ausbleibende Schadensfälle den gegenteiligen Effekt: Versicherungsnehmer stellen die Notwendigkeit der Versicherung in Frage, verhandeln die Prämien neu und belasten somit die langfristigen Aussichten des Versicherers, obwohl gleichzeitig hohe Cashreserven beim Versicherer bestehen. Analysten senken ihr Kursziel. Das auf den ersten Blick günstige Bewertungsniveau (KGV) von 9 ist deshalb nur eine vergangenheitsbezogene Kennziffer.

Beim Bewertungsniveau hilft bei einem Versicherer ohnehin das Verhältnis von Kurs (EV) zu Buchwert im Vergleich zur Eigenkapitalrendite viel besser, um sich ein Gefühl für das Bewertungsniveau zu verschaffen. Die Münchener Rück handelt etwa beim 1,7- bis 1,8-fachen des Buchwerts und verdient darauf rund 23,5%. Das ist fair und liegt im Bereich der Wettbewerber. Auf Basis der erwarteten Gewinne ist sie mit einem KGV von 9 die günstigste Aktie der Branche, vor Swiss Re und Hannover Rück, doch der Zyklusabschlag ist aufgrund der absehbar rückläufigen Prämieneinnahmen berechtigt.

Dividendenstar

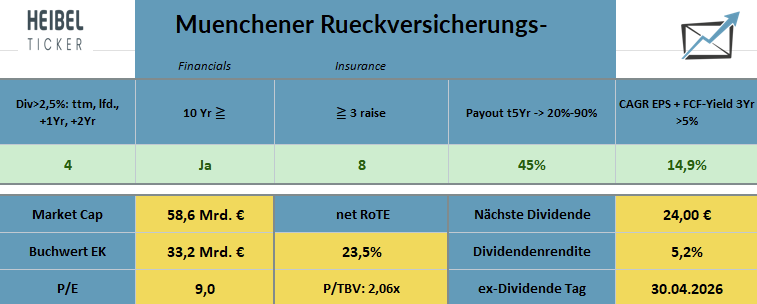

Abbildung 1: Heibel-Ticker Dividendenkriterien der Münchener Rück

Damit zum Herzstück dieser Wunschanalyse, dem Cashflow hinter der Dividende. Nach wie vor erfüllt die Münchener Rück alle fünf Kriterien, die ich für Dividendenaktien ausgegeben habe: Dividendenrendite über 2,5%, keine Dividendensenkung seit 10 Jahren, mindestens 3 Dividendenerhöhungen und eine Auszahlungsquote zwischen 20 und 90%. Außerdem soll das Unternehmen wachsen, was ich durch die Gewinnentwicklung und die Free Cashflow-Yield abbilde.

Mit einer Dividendenrendite von 5,2%, 8 Dividendenanhebungen in zehn Jahren und einer Auszahlungsquote von soliden 45% vereint das Unternehmen Geschäftssinn und Aktionärsfreundlichkeit.

Seit 1970 wurde die Dividende weder gekürzt noch ausgesetzt, selbst in Jahren mit Gewinnrückgängen wurde sie mindestens konstant gehalten. Diese Kontinuität wird dadurch erreicht, dass nur rund die Hälfte des Gewinns als Dividende ausgezahlt wird. Selbst wenn sich die Schaden/Kosten-Quote in Richtung der langfristig kalkulierten gut 80% normalisiert und der Nettogewinn vom aktuellen Rekordniveau zurückkommt, bleibt für die Dividende ein dickes Polster. Der überschüssige Cashflow wird in guten Jahren dann in Aktienrückkäufe gesteckt, so dass insgesamt rund 80% des Gewinns an Aktionäre zurückgegeben wird. Die Dividende selbst ist der harte, unantastbare Kern, die Rückkäufe sind das flexible Element, das in einem schwachen Jahr zurückgefahren werden kann, ohne die Dividende anzutasten.

Die zweite Sicherungsschicht ist die Bilanz. Ein Versicherer zahlt seine Dividende nicht aus dem Cashflow eines einzelnen Jahres wie ein Industriebetrieb, sondern aus seiner Kapitalkraft. Mit einer Solvabilitätsquote von 292% könnte die Münchener Rück ein Katastrophenjahr verkraften, das einen kompletten Jahresgewinn auffrisst, und trotzdem die Dividende ausschütten. Im Corona-Jahr 2020 fiel der Gewinn je Aktie unter die Dividende, und sie wurde dennoch unverändert gezahlt, allerdings teils aus der Substanz heraus.

Die dritte Schicht sind die oben genannten Aktienrückkäufe. In den vergangenen 20 Jahren kaufte der Konzern rund 40% aller Aktien zurück. Weniger ausstehende Aktien bedeutet, dass die Dividende je Aktie selbst dann weiter steigen kann, wenn der absolute Gewinn nur seitwärts läuft. Ein stiller, aber kräftiger Rückenwind für den Dividendenanleger. Entsprechend rechnen Analysten damit, dass die Ausschüttung in den kommenden Jahren weiter klettert.

Dieselbe Eigenschaft, die die Dividende zum Fels in der Brandung macht, macht den Aktienkurs allerdings zyklisch. Als Rückversicherer sitzt das Unternehmen am Ende der Risikokette. Die großen Schäden, die ein Erstversicherer nicht alleine begleichen kann, Erdbeben, Stürme, die echten Katastrophen, werden zu den Rückversicherern durchgereicht.

Das Erstversicherungsmodell der Allianz ist im Gegensatz dazu strukturell ruhiger. Hier gibt es das Gesetz der großen Zahlen, da die Allianz viele kleine Risiken absichert. Die extremen Schwankungen bei den Schadensleistungen, die bei Rückversicherern typisch sind, kennt die Allianz nicht. Die Zykluswende, die wir gerade bei der Münchener Rück beobachten, ist ein Risiko, das wir mit der Allianz vermeiden.

Als ich beide zuletzt gegeneinander abgewog, bot die Allianz die höhere Rendite. Nach dem Kursrutsch der Münchener Rück und der Widerstandskraft der Allianz-Aktie hat sich das nun umgekehrt: Die Münchener Rück rentiert nun mit rund 5,4% gegenüber etwa 4,6% Dividendenrendite bei der Allianz, und die Münchener Rück ist auf Gewinnbasis zugleich die günstigere der beiden (KGV 9 ggü. 12 bei der Allianz). Wir bezahlen derzeit also für die Stabilität der Allianz einen Aufschlag.

Versicherung von Cyber-Risiken

Ein noch recht junges Geschäftsfeld ist derzeit in aller Munde: die IT-Sicherheit. Mit Palo Alto und CrowdStrike können Unternehmen Cyberangriffe abwehren. Doch im Zeitalter der KI gibt es keine 100%ige Sicherheit, ein Restrisiko sollte versichert sein. die Münchener Rück bezeichnet sich mit einem Weltmarktanteil von 10% als Marktführer in diesem Bereich, das jährliche Wachstum beträgt 15%. Der Markt ist groß, derzeit sind weniger als 1% der durch Cyberangriffe entstandenen Schäden versichert.

Mit einem Prämienvolumen von aktuell 1,5 Mrd. € macht die Versicherung von IT-Risiken derzeit nur einen kleinen Teil im Geschäft der Münchener Rück aus, eta 2%. Zugleich unterliegt die Cyber-versicherung den gleichen Schwankungen wie die Katastrophen-Versicherungen: Wenn es mal ein Jahr ohne große Vorfälle gibt, dann sinken die Prämien. der letzte große Vorfall war ausgerechnet der globale Ausfall von CrowdStrike im Jahr 2024, der kaum größere Schäden nach sich zog. Dabei steigt die Bedrohungslage durch die rasante KI-Entwicklung täglich.

Eine Unsicherheitskomponente in diesem Geschäftsbereich sind staatliche Angriffe. So sind mit rechtlich heiklen Cyber-Kriegsausschlussklausel bei staatlich gesteuerten Angriffen und die Abhängigkeit von Lieferketten und kritischer Infrastruktur von Schadensleistungen ausgenommen. Ein Großschadenereignis katastrophalen Ausmaßes durch einen Cyberangriff ist bisher noch nicht eingetreten, so dass noch nicht geklärt ist, ob die Ausschlussklauseln halten oder nicht.

Ich würde sagen, die Münchener Rück hat hier ein lukratives Zukunftsthema für sich entdeckt und erschlossen. Doch bis dieses Thema nennenswert zum Jahresgewinn beiträgt, kann noch viel Zeit vergehen.

Fazit: Langfristig gut

Für Anleger, die zuerst eine sichere, steigende Dividende suchen, ist die Münchener Rück auf diesem Niveau ein berechtigter Kaufkandidat. Die Ausschüttung wird durch den Zyklus hindurch weiter wachsen, und über 5% von einem Zahler, der seit 1970 nicht gekürzt hat, ist eine Rarität. Hinterherlaufen würde ich der Aktie aber nicht. Ich würde eine Position in mehreren Schritten in die Schwäche hinein aufbauen, da die aktuelle Kursschwäche durchaus noch eine Weile andauern kann. Eine Stabilisierung zurück über die Marke von 450 € wäre das erste technische Signal, dass die Neubewertung weitgehend verdaut ist.

Im Heibel-Ticker bleiben wir der Allianz treu, mir ist die Kursstabilität wichtiger als die Nachkommastelle bei der Dividendenrendite.

7. Leserfragen

Ertrag statt Kursgewinne und ein interessanter Income-Shares ETP

Lieber Herr Heibel,

seit mittlerweile ein paar Jahren gehört zu meiner samstäglichen Morgenroutine der Kaffee im Bett und dazu der neuste Heibelticker als Lektüre. Großartig! Danke dafür!

Nun lese ich heute einen Leserbrief von Peter aus Düsseldorf (Gruß aus Köln), über den Wunsch, ein Add-on im Ticker für das Team "Ertrag satt Kursgewinne" zu generieren. Eine gute Idee in meinen Augen. Auch ich werde in den nächsten 5, aber spätestens 8 Jahren entnehmen. Uns so habe ich verschienene Depots angelegt: eins mit Dividendentiteln oder ausschüttenden ETFs, ein kleineres zum "Zocken" usw. Aber bei den jeweiligen guten Dividenden-Werten könnte ich auch eine zweite oder dritte Wahl ertragen. Wenn ein Dividendenwert gut ist aber aus Japan kommt und wegen einer bereits vorhandenen japanischen Aktie ausscheidet, wäre das für mich wahrscheinlich trotzdem eine Option. Vielleicht ein Ranking? Auf Platz eins (und damit ins Ticker-Portfolio) Aktie X. Zweiter (und damit immer noch eine sehr gute Wahl) Aktie Y...

Punkt 2

Auf meiner Suche nach ausschüttenden ETFs bin ich auf ETPs von IncomeShares gestoßen (als Beispiel NASDAQ WKN A4A50Q) mit einer Dividendenrendite von 58%. Von diesen ETPs gibt es 19 verschiedene auf Gold, Silber ein paar Tech-Einzelwerte usw. Ich konnte der Versuchung nicht widerstehen und habe seit einem halben Jahr einige dieser ETPs im Depot: die Kursentwicklung ist Hahnebüchen, rauf und runter, aber die monatlichen Erträge sind enorm. So bekomme ich in ein paar Tagen die sechste Auszahlung und habe zwischen 5% und 25% der Einzahlung zurück. NETTO! Über alle ETPs 16,4% netto oder 22,3% brutto in einem halben Jahr. Wenn ich es nicht ausgezahlt bekäme, würde ich es nicht glauben und ich habe keine Idee, ob das so weitergehen kann. Mein hoffentlich gesunder Menschenverstand sagt, dass das irgendwann ein Ende haben muss, aber so lange es so läuft, segel ich weiter. Verrückt

Ich danke für Ihre Mühen und bitte um ein nachsichtiges Kopfschütteln für meine Naivität im Punkt 2

VG Markus aus Hürth

ANTWORT

Vielen Dank für Ihre Rückmeldung. Punkt 1 ließe sich mit einer angezeigten „Auswechselbank“ realisieren: Ich würde dann zusätzlich zu den im Heibel-Ticker Portfolio befindlichen Titeln noch eine Reihe von Alternativen zu einzelnen Positionen auflisten. Habe ich ebenfalls auf meiner ToDo-Liste. Ich muss dazu jedoch zunächst die Unterstützung durch KI etwas besser realisieren, denn sonst verzettle ich mich.

Zu 2.: Überhaupt nicht naiv, sondern abenteuerlustig und in diesem Fall wird der Mut belohnt :-)

Das von Ihnen gehaltene IncomeShares-ETP ist im Kern eine tägliche Put-Schreiber-Strategie auf den Nasdaq 100. Der Emittent verkauft jeden Tag Put-Optionen mit eintägiger Laufzeit, kassiert dafür die Optionsprämie und schüttet diese aus. Solange der Nasdaq stabil bleibt oder steigt, verfallen die Puts wertlos, die Prämie ist verdient.

Bei einem Kurseinbruch werden die Puts hingegen ausgeübt, das ETP muss die Differenz tragen. Sie tauschen also begrenzte Gewinnchancen nach oben gegen volle Verlustteilnahme nach unten - das ist ein hochgradig asymmetrisches Risikoprofil und funktionierte in den vergangenen Rallye-Monaten gut … ist aber im Falle eines turbulenten Sommers, wie ich ihn nicht ausschließen kann, gefährlich.

Wichtig ist nun, was Sie eigentlich auf Ihrem Konto sehen. Die hohen monatlichen Ausschüttungen sind nicht ausschließlich „verdienter Ertrag", sondern zu einem nicht unerheblichen Teil eine Rückzahlung Ihres eigenen Kapitals. Bei Yield-Maximizer-Strategien wie dieser geht der Anteilswert (NAV) des ETP über die Zeit kontinuierlich zurück. Was Sie ausgezahlt bekommen, fehlt im Anteilskurs. Schauen Sie sich deshalb dringend nicht nur die Auszahlungen an, sondern den heutigen Kurs Ihrer ETP-Anteile im Vergleich zum Einstandskurs - und addieren Sie die Auszahlungen erst dann hinzu. Erst diese Gesamtbetrachtung zeigt Ihnen die echte Rendite. Vermutlich ist es das, was Sie bereits getan haben: 22,3% brutto aber nur noch 16,4% nach Einrechnen des gleichzeitig erlittenen Kursverlusts.

Was zu schön klingt, um wahr zu sein, ist es in den meisten Fällen auch. Ich würde mich über den Erfolg dieser Position freuen und die Geschichte jetzt beenden. Falls Sie weiterhin mutig dabei bleiben wollen, würde ich einen Stop Loss setzen, damit Sie Ihren erzielten Gewinn nicht wieder verlieren.

RÜCKMELDUNG

Lieber Herr Heibel,

1.000 Dank für die differenzierte Erklärung. In der Tat ist die Gesamtperfomance (Ausschüttung und Kurs Gewinn/Verlust) recht unterschiedlich, so beim Coinbase ETP bei 44% Kursverlust "nur" 25% Ausschüttung. Dagegen AMD +40% Kurs +35% Ausschüttung.

Da sich das alles im Bereich nicht existenzieller Investitionen befindet (in meinen Augen keine Investition, auf der ich meine Altersvorsorge aufbauen will), werde ich das mal beobachten. Noch ist der Fun-Faktor gegeben.

Danke und Gruß aus Hürth

Markus

Kryptosteuer und Gold als IPO-Liquiditätsquelle

Hallo Herr Heibel,

was für eine Ausgabe. 🤩

Wieviele Themen sie diesmal abgedeckt haben - Wahnsinn - und Respekt.

Und trotzdem habe ich Fragen/Anmerkungen. 🙈

Gold als IPO-Liquiditätsquelle

Bitcoin-Besteuerung? Gold bleibt sicher?

Eine potenzielle Liquiditätsquelle für die anstehenden IPOs haben sie scheinbar nicht bewertet - oder ich habe es übersehen.😳

Erwarten sie das auch Gold unter Druck gerät?

Oder wären das auch nur Kaufkurse?

Das für Bitcoin bzw. Kryptowerte die Spekulationsfrist entfallen soll, amüsiert mich nicht, besonders weil dann meist der Grenzsteuersatz (42%+) greift, was Investitionen schnell unattraktiv macht.

Besonders besorgt mich das Kryptowerte als „Wirtschaftsgut“ bisher wie Gold betrachtet werden.

Kommt Gold dann nicht fast automatisch auch ins Visier?

Vielen Dank im Voraus.

Mit freundlichen Grüßen, Daniel aus Essen

ANTWORT

Vielen Dank :-)

@Gold als IPO-Liquiditätsquelle: Ich habe Gold nicht in die Liste einbezogen, da ich nach der Konsolidierung am Goldmarkt davon ausgehe, dass dort nicht mehr so viele Trader / Zocker investiert sind. Im Januar erreichte der Goldpreis bei 5.500 USD/Oz ein neues Allzeithoch, seither ging der Goldpreis auf aktuell 4.290 USD/Oz um 22% zurück. Mag sein, dass der Goldpreis noch ein wenig unter dem IPO-Reigen leidet, aber der Großteil der Konsolidierung sollte meiner Einschätzung nach ausgestanden sein.

@Gold-Besteuerung: Das kann ich Ihnen nicht mit Gewissheit sagen. Ich habe den Eindruck, dass unsere Politik für eine überalterte Bevölkerung gemacht wird. Dort gibt es kein Verständnis für den Bitcoin, wohl aber für das Gold. Daher fürchte ich eine Besteuerung des Goldes weit weniger als die des Bitcoins.

Iveco im Übernahmekampf (Tata Motors), Disney mit Wachstumsproblemen

Hallo Herr Heibel,

mich würde ihre Einschätzung zu den Aktien

von Iveco und Disney interessieren.

Vielleicht ergibt sich ja mal eine Gelegenheit

zu einer kurzen Betrachtung.

Mit freundlichen Grüßen

Diedrich aus Haltern am See

ANTWORT

@Iveco: Bei der italienischen Iveco, die viele als Marke auf LKWs und Transportern kennen, handelt es sich um eine reine Übernahmespekulation. Die indische Tata Motors hat im Juli 2025 ein freiwilliges Übernahmeangebot von 14,10 EUR je Aktie vorgelegt, der Hauptaktionär Exor (27% Anteile, 43% Stimmrechte) hat bereits zugestimmt. Zusätzlich wurde aus dem Verkauf des Rüstungsgeschäfts von Iveco an Leonardo (1,7 Mrd. EUR, abgeschlossen im März 2026) am 4.4. eine Sonderdividende von 5,82 EUR je Aktie ausgeschüttet. Insgesamt bringt das einen Aufschlag von rund 41% gegenüber dem Drei-Monats-Durchschnittskurs vor Bekanntgabe.

Aktuell notiert die Aktie bei 13,915 EUR, was ein kleiner Abschlag gegenüber dem Übernahmepreis bedeutet. Wer investiert ist, wartet auf den für Q3 avisierten Abschluss der Übernahme und kassiert die 14,10 EUR. Jetzt einzusteigen lohnt sich jedoch nicht, es wäre nur ein kleines Arbitrage-Geschäft und so etwas ist nicht Bestandteil meiner Anlagestrategie.

@Disney: Disney hatten wir 2024/2025 selbst im Portfolio und im April 2025 mit 33,5% Gewinn verkauft, weil die unter Bob Iger versprochene Wachstumsdynamik einfach nicht eintraf. Die Aktie hat danach den Gewinn vollständig wieder abgegeben, der Verkauf war also richtig. Seitdem hat sich an der Grundlage wenig geändert: Das Direct-to-Consumer-Segment wächst nun profitabel, der ESPN-Streamingdienst wird ausgebaut, die Content-Pipeline mit "Avatar: Fire and Ash" und "Zootopia 2“ lässt für diesen Sommer ordentliche Umsatzbeiträge erwarten.

Aber Iger hat Vertrauen verspielt. Er investierte 1 Mrd. USD in OpenAI für die Nutzung der Disney-Charaktere auf der Video-Plattform Sora. Das hatte mich ehrlich gesagt verwundert, denn normalerweise würde man erwarten, dass OpenAI für die Charakterrechte zahlt und nicht umgekehrt.

Die Bewertung von Disney ist in Ordnung: 10% Gewinnwachstum werden mit einem EV/EBITDA von 9 bewertet. Der Umsatz wächst jedoch unterproportional, daher fehlt derzeit langfristig die Phantasie für diese Aktie.

KI-Rechenzentren im Weltraum

Guten Tag Herr Heibel,

vielen Dank für Ihre Analysen zum Weltgeschehen und den Auswirkungen auf den Anlagemarkt.

Wie schätzen Sie folgende Überlegung ein? Wie von Ihnen beschrieben wird KI und die Fantasien die darin stecken werden sicher

noch einige Zeit laufen und Aktien in die Höhe treiben oder zum Absturz bringen. Diese Woche geht Space X an die Börse und die

Besiedelung anderer Planeten ist eine der Fantasien. Und neben Space X gibt es ja auch noch weiter Unternehmen, die starkes

Interesse am Weltraum haben (z.B. Amazon). Was steckt noch dahinter?

Z.B. der Aufbau von KI-Rechenzentren im All (Sonnenlicht für unbeschränkte Energie 24/7, Temperaturen von Minus 270°C, sprich

einfachere Kühlung usw.)? Ist die Raumfahrt eine neue oder zusätzliche "Sau" die durch die Aktienwelt getrieben wird?

Ich beobachte seit geraumer Zeit auch den Fondsmarkt, habe das ein oder andere umgeschichtet (der Nerven wegen ;)) und bin auf

folgenden Fond gestoßen VanEck Space Innovators ISIN: IE000YU9K6K2 mit einem Plus von weit über 300% in 3 Jahren.

Das ist natürlich auch nichts für meine Nerven ;) , aber trotzdem würde mich Ihre Einschätzung interessieren.

Mit den allerbesten Grüßen aus Gütersloh

Martin aus Gütersloh

ANTWORT

Ja, Raumfahrt ist gerade dabei, sich zur nächsten Sau zu entwickeln, die durchs Aktiendorf getrieben wird. Der SpaceX-IPO ist genau der Katalysator, der dem Thema institutionelle Legitimität und private Aufmerksamkeit gleichzeitig verleihen wird.

Die Idee KI-Rechenzentren im Orbit klingt physikalisch elegant: 24-Stunden-Sonne ohne atmosphärische Verluste, passive Kühlung im kalten Universum. In der Praxis stehen dem aber harte Realitäten gegenüber. Datenübertragung Welt-Boden ist heute der Engpass, kosmische Strahlung degradiert Halbleiter binnen Monaten, jede Reparatur kostet Vermögen und Wartungspersonal gibt es schlicht nicht.

Elon Musk hat die Phantasie für KI-Rechenzentren im Weltall angefacht. Ich würde daher ganz vereinfacht behaupten: Die Idee ist super und in der Zukunft werden wir das auch realisieren. Der Dyson-Swarm ist das erklärte Ziel der kalifornischen Tech-Milliardäre: Maximale Sonnenenergie nutzen. Doch es wird länger dauern und teurer werden, als irgendjemand das heute kalkulieren kann.

Beim VanEck Space Innovators UCITS ETF (Ticker JEDI, ja, der Name allein verrät die Marketinglogik) bekommen Sie das Hype-Maximum dieser Branche konzentriert: Rocket Lab, Planet Labs, AST SpaceMobile, Intuitive Machines, Firefly Aerospace, Globalstar - die Top 10 machen 62% des Fondsvolumens aus. AST SpaceMobile mit dem Satelliten-Handynetz-Traum und Planet Labs habe ich beide bereits als Beispiele für späte Hausse-Spekulation eingeordnet (https://www.heibel-ticker.de/heibel_tickers/2360). Die +300% auf drei Jahre, die Sie sehen, sind nicht das Ergebnis einer fundamentalen Wachstumsstory, sondern einer reinen Bewertungsausdehnung in einem Bereich, in dem die meisten Unternehmen weiterhin Verluste schreiben. Die 45% Volatilität zeigt die exorbitant große Schwankungsbreite dieses ETFs.

Sie schreiben selbst, Sie hätten der Nerven wegen umgeschichtet. Ein ETF, der 45% Schwankung pro Jahr abliefert und dessen Top-Positionen größtenteils noch keine schwarzen Zahlen schreiben, ist exakt das Gegenteil von dem, was Sie suchen. Was passieren wird, wenn der erste prominente Player aus dieser Branche kollabiert - und das wird passieren, weil die Verbrennungsrate dieser Cash-Burner gigantisch ist - kennen wir. Der Sektor wird dann zwei bis drei Jahre in der Versenkung verschwinden, bevor die wenigen Überlebenden wieder Beachtung finden.

Wenn Sie am Raumfahrt-Thema partizipieren wollen, ohne sich der Pionier-Lotterie auszusetzen, sehen Sie sich diversifizierte Industriewerte wie Airbus, Lockheed Martin oder die Bremer OHB an. Die haben Weltraumgeschäft als Teil ihres Portfolios, echte Cashflows aus Staatsverträgen und ein bewährtes Geschäftsmodell, das Sie nicht zwingt, der Nerven wegen umzuschichten. Auch Amazon - der Konkurrent zu Starlink mit dem Projekt Kuiper - ist für mich der ehrlichere Weg, am Weltraum-Internet-Wachstum mitzuverdienen, ohne die Pioniere zu finanzieren.

8. Übersicht HT-Portfolio

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

9. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist. Sentimentdaten: eigene Umfrageergebnis über unseren Dienst animusX.de.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

Erscheinungsweise: wöchentlich Freitag/Samstag

10. Mitgliedschaft verwalten

Über den Heibel-Ticker

Stephan Heibel

Die Heibel-Ticker PLUS Mitgliedschaft

Erfahrungen & Referenzen

Heibel-Ticker Portfolio Performance

Compliance Regeln

Alle Heibel-Ticker PLUS Updates

Blog mit aktuellen Beiträgen

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum

Wenn Sie sich von diesem Dienst abmelden möchten, dann folgen Sie bitte diesem Link: Jetzt Abmelden

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel Ticker Free beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.